Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

ETF : le guide complet pour bien investir (définition, frais, avantages, inconvénients)

Les ETFs, Exchange Traded Funds, ont changé la façon d’investir. Ils sont simples, performants et à faible coût, ce qui les a rendus extrêmement populaires. Pourtant, bien souvent, les gens ne savent pas vraiment ce que sont les ETFs, comment ils fonctionnent, ni comment les utiliser. En France, à peine 3 personnes sur 10 savent ce que sont les ETFs. C’est surprenant ! Alors… c’est quoi exactement un ETF ? Et pourquoi ça vaut le coup (ou pas) d’y investir ? Et comment pouvez-vous les intégrer facilement dans votre stratégie d’investissement à long terme ? Voici mon guide complet pour tout comprendre sur les ETFs — même (et surtout) si vous partez de zéro.

.avif)

Qu’est-ce qu’un ETF ?

Un ETF (en français, un fonds indiciel coté) est un type de fonds d’investissement qui vise à répliquer la performance d’un indice boursier, comme le CAC 40, le S&P 500 ou encore le MSCI World. Les ETFs s’échangent en temps réel en bourse, exactement comme des actions.

On les appelle aussi trackers, car ils « traquent » un indice. Par exemple :

- Un ETF CAC 40 investit dans les 40 plus grandes entreprises françaises.

- Un ETF S&P 500 regroupe les 500 plus grandes sociétés cotées aux États-Unis.

- Un ETF SMI regroupe les 20 plus grandes sociétés cotées en Suisse.

Et les ETFs ne suivent pas uniquement les plus grandes entreprises d’une région (comme dans mes trois exemples). Ils couvrent aussi différents secteurs, niveaux de performance, et bien d’autres critères. C’est ce qui explique pourquoi il existe aujourd’hui plus de 8 000 ETFs dans le monde, répartis sur toutes sortes de classes d’actifs.

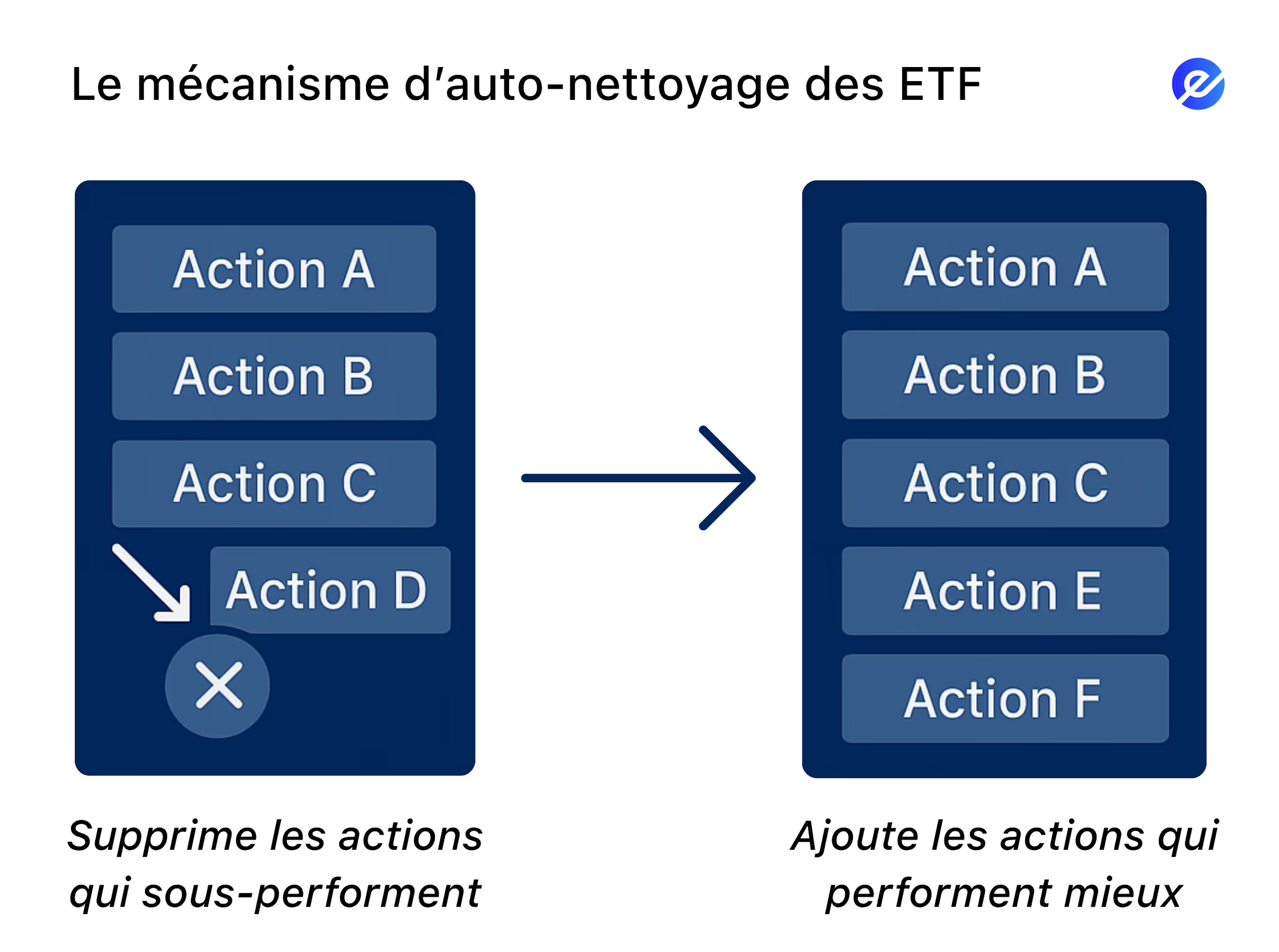

L’un des avantages souvent méconnus des ETFs repose sur la fonction autonettoyante des indices qu’ils suivent, ainsi que sur la manière dont ils sont mis à jour en permanence.

Prenons l’exemple du S&P 500.

Si l’entreprise classée 498ᵉ dans le S&P 500 perd de la valeur et devient moins performante, elle peut être retirée de l’indice lors du rééquilibrage. Elle sera alors remplacée par une entreprise mieux classée, comme la 501ᵉ. Mais en réalité, le S&P 500 n’est pas une simple liste automatique des 500 plus grosses capitalisations américaines. Sa composition est décidée par un comité de sélection de S&P Dow Jones Indices, qui se réunit régulièrement (au moins une fois par trimestre). Ce comité applique plusieurs critères : une capitalisation boursière minimale (autour de 14–15 milliards USD, seuil ajusté au fil du temps), une liquidité suffisante (volume moyen d’échanges élevé), un flottant d’au moins 50 % (les actions doivent être disponibles sur le marché, pas verrouillées par des actionnaires stratégiques), une rentabilité positive sur les quatre derniers trimestres, ainsi qu’une domiciliation américaine avec cotation principale sur le NYSE ou le Nasdaq.

Si une entreprise déjà incluse ne respecte plus ces critères — par exemple perte de taille, volumes insuffisants ou résultats déficitaires répétés — le comité peut décider de la retirer. Elle sera alors remplacée par une société mieux positionnée, parfois la “501ᵉ” mais pas toujours : le comité garde une marge d’appréciation qualitative pour préserver l’équilibre sectoriel et la représentativité globale de l’indice.

Pour les ETFs, chaque annonce de modification a un effet immédiat. Tous les fonds qui répliquent le S&P 500 doivent ajuster leur portefeuille en conséquence : vendre les actions sortantes et acheter les nouvelles, généralement le jour de la prise d’effet (souvent après la clôture du marché). Cela provoque presque systématiquement un pic massif de volumes sur les titres entrants, car des centaines de milliards de dollars d’encours doivent se repositionner simultanément. C’est ce phénomène qui explique pourquoi l’intégration d’une entreprise au S&P 500 s’accompagne fréquemment d’un bond de son cours à court terme.

Ainsi, sans que vous n’ayez à intervenir, un ETF indexé sur le S&P 500 se rééquilibre en permanence pour ne conserver que les leaders du moment. C’est comme si votre portefeuille se nettoyait tout seul des entreprises en déclin.

Depuis quand existe-t-il des ETF ?

Après avoir compris ce qu’est un ETF, il est intéressant de se pencher sur leur origine. L’histoire commence bien avant 1993. Dans les années 1970, investir en Bourse signifiait soit acheter des actions en direct, soit passer par des fonds gérés activement par des professionnels. Le problème ? Ces fonds facturaient des frais élevés (souvent 2 % et plus par an), et la grande majorité d’entre eux sous-performaient en réalité le marché à long terme.

.avif)

C’est dans ce contexte qu’un homme va bouleverser l’industrie : John Bogle, fondateur de Vanguard. Inspiré par les travaux d’économistes comme Eugene Fama sur l’efficience des marchés, il part d’une idée radicale pour l’époque : plutôt que d’essayer de battre le marché, il vaut mieux chercher à en capter la performance moyenne, au moindre coût possible. En 1976, il lance ainsi le First Index Investment Trust, devenu plus tard le Vanguard 500 Index Fund, le tout premier fonds indiciel qui réplique simplement le S&P 500, sans gestion active et avec des frais dérisoires. Le lancement est un flop : à peine 11 millions de dollars collectés, loin des 150 millions espérés, et Wall Street se moque de “la folie de Bogle”. Mais avec le temps, les preuves s’accumulent : la plupart des fonds actifs font moins bien que leur indice, alors que son fonds délivre fidèlement la performance du marché. Aujourd’hui, ce même fonds gère plus de 500 milliards de dollars.

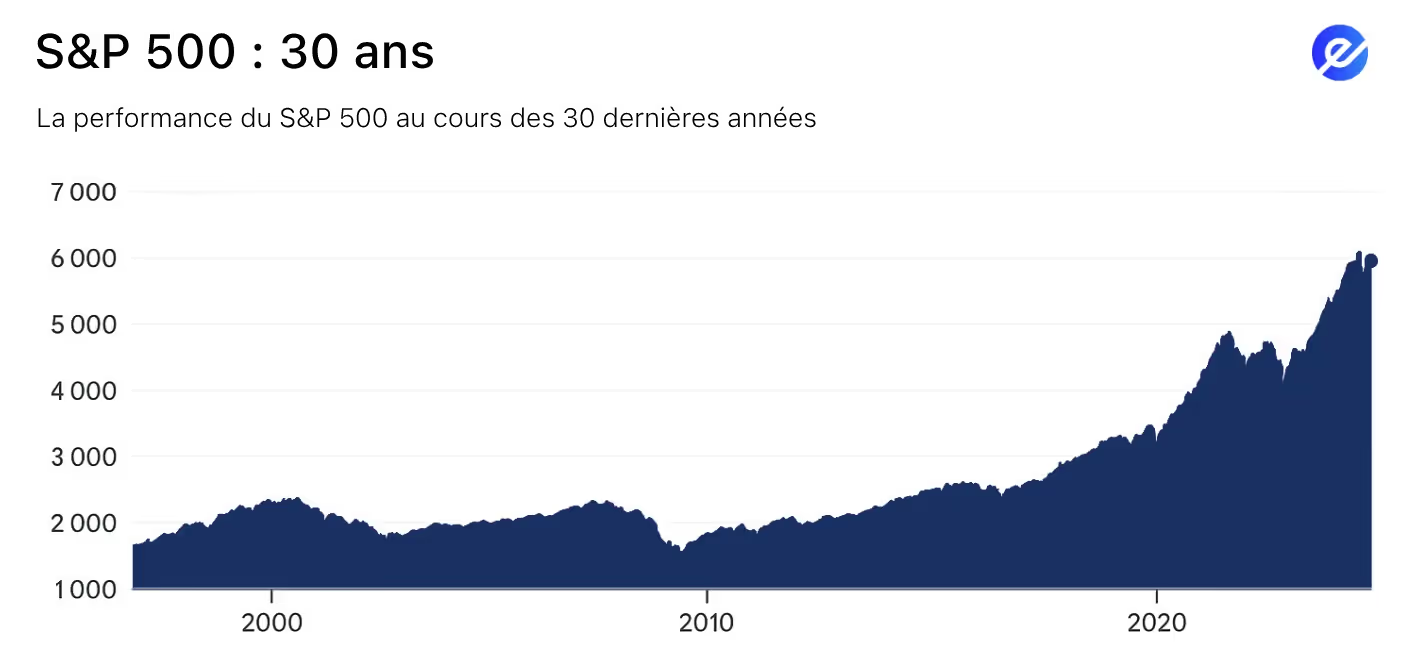

Dans les années 1990, l’idée franchit une étape supplémentaire. Et si, au lieu d’un fonds indiciel accessible une fois par jour à la valeur liquidative, on créait un produit coté en Bourse, achetable et vendable en temps réel comme une action ? C’est ainsi qu’en 1993 naît le premier ETF moderne, le SPDR S&P 500 (SPY), lancé par State Street. Ce SPY reprend la philosophie de Bogle — posséder le marché à faible coût — mais avec une flexibilité nouvelle : la liquidité d’une action et la transparence d’un fonds indiciel. Le succès est immédiat.

Trente ans plus tard, SPY reste l’un des ETFs les plus échangés au monde et une référence historique. Et ce qui n’était au départ qu’une “folie” est devenu une révolution mondiale : plus de 10 000 ETFs existent aujourd’hui, couvrant toutes les zones géographiques, secteurs et classes d’actifs, pour un marché dépassant 10 000 milliards de dollars d’encours.

En France, l’aventure a commencé un peu plus tard. Le 4 janvier 2001, le Lyxor CAC 40 ETF faisait son entrée sur Euronext Paris, devenant le tout premier produit indiciel coté accessible aux investisseurs français. À l’époque, il ne pouvait être négocié qu’à la Bourse de Paris, mais il représentait une petite révolution : pour la première fois, un particulier pouvait investir en une seule transaction dans les 40 plus grandes entreprises françaises, sans avoir à acheter les actions une par une.

Ce lancement a ouvert la voie à une véritable démocratisation de la gestion passive en Europe. Depuis, l’offre s’est largement diversifiée et les ETFs se sont imposés comme un outil incontournable pour les investisseurs particuliers comme institutionnels.

Aujourd’hui, Lyxor n’existe plus en tant qu’entité indépendante : la société a été absorbée en 2021 par Amundi, qui a ainsi renforcé sa place parmi les leaders européens de la gestion passive. Cette consolidation illustre bien l’essor fulgurant des ETFs : de produit de niche au départ, ils sont devenus un pilier de l’investissement moderne, représentant désormais plus de 10 000 milliards de dollars d’encours dans le monde.

C’est quoi un indice boursier ?

Un indice boursier, c’est un panier d’actions représentatif d’un marché, d’une région ou d’un secteur économique. Il sert à mesurer l’évolution globale de ce marché : si l’indice monte, cela signifie que, dans l’ensemble, les entreprises qui le composent progressent. À l’inverse, s’il baisse, c’est que ces entreprises reculent.

L’exemple le plus connu est le S&P 500, qui regroupe les 500 plus grandes entreprises américaines cotées en Bourse. Cet indice est une référence mondiale car il reflète la santé de l’économie américaine, la plus importante du monde.

Bon à savoir : Seules les sociétés présentes sur les marchés financiers peuvent figurer dans un ETF — les entreprises privées ou non cotées en sont exclues.

Il faut aussi comprendre que toutes les entreprises présentes dans l’indice n’y ont pas le même poids : la plupart des grands indices les pondèrent par capitalisation flottante (free-float), c’est-à-dire la valeur des actions réellement disponibles à l’échange. Concrètement, on part de la capitalisation « classique » (nombre total d’actions × prix d’une action) puis on retire les participations stables (fondateurs, États, pactes d’actionnaires, auto-détention, etc.) pour ne garder que le flottant — et c’est cette base ajustée qui détermine le poids de chaque société dans l’indice.

Par exemple, Microsoft, avec une valorisation de près de 2 500 milliards de dollars, représente à elle seule environ 7 % du S&P 500. À l’inverse, Johnson & Johnson, pourtant une grosse entreprise, ne pèse qu’environ 1,2 %. Soit presque cinq fois moins que Microsoft.

Donc, quand vous investissez dans un ETF S&P 500, vous n’achetez pas 500 entreprises à parts égales. Vous achetez un produit, l’ETF, qui regroupe toutes les entreprises en fonction de leur poids dans l’indice. Dans ce cas, une partie importante de votre investissement ira vers les géants comme Apple, Microsoft ou Amazon.

Comment fonctionnent les indices boursiers ?

La plupart des indices boursiers fonctionnent de la même manière : plus une entreprise pèse lourd en Bourse, plus elle occupe une place importante dans l’indice. Mais ce n’est pas la seule façon de faire. Certains indices choisissent de donner le même poids à toutes les entreprises, qu’elles soient géantes ou plus petites. On les appelle « equal weight », et cette approche équipondérée permet d’éviter que quelques mastodontes dictent à eux seuls la performance globale.

D’autres indices sont spécialisés par secteur : par exemple, uniquement les entreprises de la santé, de la technologie ou de l’énergie. Cela permet de suivre de près l’évolution d’un domaine précis de l’économie. Enfin, il existe aussi des indices dits « thématiques » ou « factoriels », qui ne retiennent les entreprises qu’en fonction de certains critères. On peut citer les indices « value », qui regroupent les sociétés considérées comme sous-évaluées, ou encore les indices construits autour des critères ESG (environnement, social et gouvernance), qui séduisent de plus en plus d’investisseurs soucieux de l’impact de leur argent.

Le cas français : le CAC 40

En France, l’indice le plus connu est sans surprise le CAC 40, qui réunit les quarante plus grandes entreprises cotées à Paris. Mais ce n’est pas le seul indice de référence : il existe aussi le MSCI France, un indice plus large qui regroupe plusieurs dizaines d’entreprises françaises représentatives du marché et qui sert souvent de benchmark aux investisseurs internationaux. Autrement dit, le CAC 40 n’est qu’une vitrine parmi d’autres.

Ensuite, même s’il contient quarante sociétés, il reste en réalité très concentré. Quelques géants comme LVMH ou TotalEnergies pèsent à eux seuls une part énorme. Quand ces mastodontes performent, l’indice a tendance à grimper ; et quand ils ralentissent, c’est tout le CAC 40 qui en subit les conséquences. En clair, malgré ses quarante composantes, le CAC 40 dépend largement d’un petit nombre de champions.

Mais il faut aussi savoir que la composition d’un indice comme le CAC 40 n’est pas figée. Les entreprises qui le constituent peuvent évoluer au fil du temps, en fonction de leurs performances et de leur importance sur le marché.

Comment une entreprise entre ou sort d’un indice ?

Lorsqu’une société perd du terrain et n’est plus assez représentative, elle peut être écartée et remplacée par une autre plus solide. Dans le S&P 500 par exemple, une entreprise qui recule dans le classement laisse sa place à une concurrente en pleine ascension. Le CAC 40 a connu les mêmes changements au fil des ans, avec des entreprises qui entrent ou sortent en fonction de leur taille et de leurs performances.

Ce mécanisme de renouvellement est précieux, car il permet aux indices — et donc aux ETFs qui les répliquent — de rester toujours à jour. Sans rien faire de votre côté, votre portefeuille s’ajuste automatiquement : les sociétés en perte de vitesse disparaissent, et les leaders du moment prennent le relais. C’est ce qui donne aux indices leur fameux « effet autonettoyant ».

Quelle est la performance d’un tracker indiciel ?

La plupart des ETFs en Bourse sont des trackers indiciels, c’est-à-dire qu’ils répliquent fidèlement leur indice de référence.

- Si l’indice S&P 500 gagne +10 % sur une année, l’ETF S&P 500 que vous détenez affichera une performance très proche de +10 %.

- Si le MSCI World progresse de +50 % en dix ans, un ETF MSCI World aura, lui aussi, progressé d’environ +50 % sur la même période.

En d’autres termes, un tracker ne cherche pas à “faire mieux” que le marché : il cherche simplement à copier son évolution. C’est pour cela qu’on dit qu’il s’agit d’une gestion “passive”.

Il faut aussi garder en tête qu’un ETF n’a pas de performance “garantie” ou “limitée”. Tout dépend de l’indice qu’il suit : si l’indice grimpe, l’ETF grimpe aussi ; si l’indice chute, l’ETF chute avec lui. Autrement dit, la performance peut beaucoup varier selon les périodes et les marchés.

Sur le long terme, les grands indices boursiers mondiaux ont rapporté en moyenne autour de 7 à 9 % par an (dividendes réinvestis) au cours des cinquante dernières années. Cela donne une idée du potentiel, mais cela ne veut pas dire que l’avenir ressemblera au passé. Comme on le répète souvent : les performances passées ne garantissent pas les performances futures.

La vraie question, c’est donc de savoir si l’ETF suit bien son indice. Certains le répliquent quasiment à l’identique, tandis que d’autres laissent un petit écart à cause des frais, de leur méthode de réplication, des retenues fiscales, et d'autres éléments plus opérationnels (prêts de titres, frais de transaction & coûts de rééquilibrage).

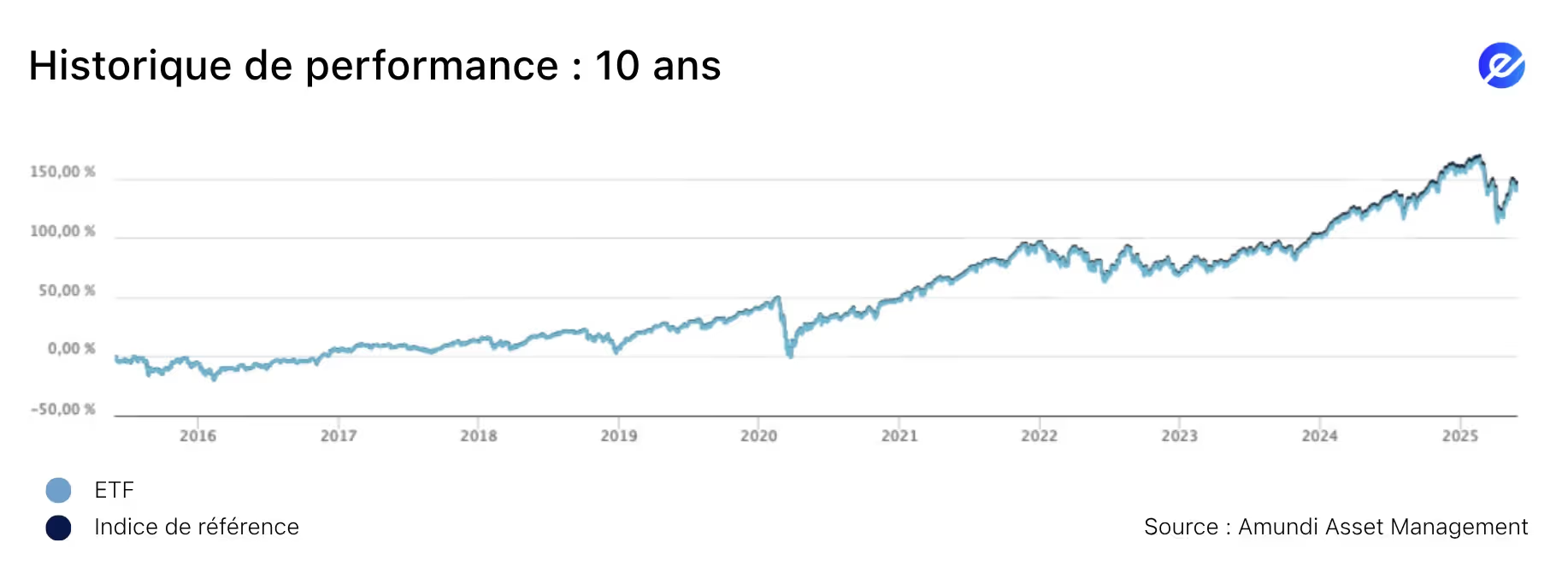

Prenons un exemple concret : l’ETF AMUNDI MSCI WORLD UCITS. Si vous regardez son graphique, vous verrez que la courbe de l’ETF se confond presque parfaitement avec celle de l’indice. La différence de performance est si minime qu’on peine à distinguer les deux lignes. On dit alors que l’ETF a une excellente capacité de réplication.

Cela dit, tous les ETFs ne suivent pas leur indice de référence avec la même précision. Certains reproduisent leur indice mieux que d’autres. Pour mesurer cela, on utilise ce qu’on appelle l’erreur de suivi (tracking difference), qui indique à quel point un ETF suit fidèlement son indice.

Mais avec tout ETF, il existe toujours un écart, plus ou moins important, entre la performance réelle de l’ETF et celle de l’indice. Aucun ETF ne peut coller à 100 % à son indice. On appelle cet écart la tracking difference, ou « erreur de suivi ». Elle correspond aux petites différences ponctuelles entre l’indice et l’ETF.

Si vous voulez mieux comprendre d’où vient cette tracking difference, ou même découvrir ce qu’est la tracking error (qui mesure la régularité avec laquelle un ETF suit son indice), et comment interpréter la différence cumulée entre l’ETF et son indice sur plusieurs années, nous avons un article détaillé que vous pouvez consulter ici.

En Europe, tous les ETFs proposés au grand public doivent respecter la réglementation UCITS (Undertakings for Collective Investment in Transferable Securities). Il s’agit d’une directive européenne, en place depuis 1985, qui définit un cadre juridique commun pour tous les fonds d’investissement distribués au sein de l’Union européenne. Concrètement, un ETF “UCITS” est donc un ETF qui respecte ce standard européen.

Pour obtenir ce label, plusieurs règles doivent être respectées : une diversification minimale (un fonds ne peut pas investir plus de 10 % de ses actifs dans une seule entreprise, ce qui évite une trop forte concentration), une limitation du levier et des produits dérivés (pour empêcher une exposition excessive à des risques spéculatifs), une liquidité garantie (les investisseurs doivent pouvoir racheter leurs parts facilement, sans blocage de capital), ainsi qu’une forte transparence (publication régulière de la valeur liquidative et de la composition complète du portefeuille). Enfin, chaque fonds UCITS est placé sous la supervision réglementaire de l’autorité financière de son pays de domiciliation (Irlande, Luxembourg, France, etc.), ce qui apporte une couche supplémentaire de protection pour l’investisseur.

Cette norme impose donc une transparence importante : la méthode de réplication doit être expliquée clairement, la composition complète du fonds est publiée régulièrement, et les mesures de tracking error ainsi que de tracking difference sont communiquées de façon officielle.

ETFs vs Actions individuelles : Quelle stratégie d'investissement choisir ?

Vous vous demandez peut-être pourquoi investir dans des actions individuelles comme Apple alors que vous pouvez acheter un ETF déjà diversifié et autonettoyant, comme le S&P 500.

Investir dans des actions, c’est parier sur des entreprises en lesquelles vous croyez — parfois avec un potentiel de gains élevé, mais aussi avec un risque important. À l’inverse, les ETFs offrent une approche plus simple et diversifiée, avec un risque généralement plus modéré.

Voici un comparatif entre les deux approches :

Si vous êtes un investisseur qui ne souhaite pas passer son temps à analyser les marchés, les ETFs sont une option accessible et efficace. Mais tout dépend du type d’investisseur que vous êtes. Si vous êtes prêt à prendre plus de risques, investir dans des actions individuelles peut offrir des opportunités plus audacieuses. Certains le font pour le frisson, d’autres pour soutenir des entreprises en lesquelles ils croient, ou encore dans l’espoir de gains rapides à court terme. À l’inverse, les ETFs prennent tout leur sens dans une stratégie d’investissement à long terme, avec un risque mieux réparti.

Pour comparer les deux approches plus en détail, cliquez ici pour découvrir quelle stratégie pourrait convenir à votre profil de risque.

Prenons un cas simple. Vous hésitez entre acheter directement des actions LVMH, leader mondial du luxe, ou investir dans un ETF qui suit le CAC 40.

- Action LVMH : si l’entreprise continue sa croissance exceptionnelle, votre investissement peut être très rentable. Mais en cas de crise dans le secteur du luxe, vous pourriez subir une baisse brutale de votre portefeuille.

- ETF CAC 40 : en achetant une seule part, vous investissez non seulement dans LVMH (qui pèse fortement dans l’indice, environ 13 %), mais aussi dans TotalEnergies, Sanofi, Airbus, BNP Paribas, etc. Autrement dit, même si LVMH chute, votre portefeuille reste protégé par la performance des autres sociétés du CAC 40.

Si vous aimez suivre les entreprises et prendre un peu plus de risques dans l’espoir de gains plus importants, les actions individuelles peuvent être une bonne option. Mais si votre priorité est d’investir simplement et de limiter les risques, les ETFs sont sans doute le choix le plus sensé.

Existe-t-il des frais sur les ETFs ?

Il y a trois types de frais liés aux ETFs :

1. Les frais de gestion

Les frais de gestion sont les coûts prélevés par le fournisseur d’un ETF pour en assurer le fonctionnement.

Ils correspondent à un pourcentage faible — en moyenne entre 0,20 % et 0,30 %, comme nous le verrons plus en détail par la suite — mais ils peuvent avoir un impact significatif sur la performance à long terme. C’est pour cette raison qu’il est important de comparer les frais des différents ETFs afin de minimiser ce coût sur la durée.

Ces frais couvrent notamment la gestion du portefeuille, les frais administratifs, ainsi que les services liés à la réplication de l’indice. Ils sont automatiquement déduits de la performance de l’ETF, de manière progressive, généralement au quotidien ou au prorata chaque mois, selon la politique de l’émetteur. Vous ne les voyez donc jamais apparaître sous forme de prélèvement direct sur votre compte : leur impact se reflète simplement dans la valeur liquidative de la part de l’ETF, qui intègre déjà cette déduction. En un sens, ils sont donc assez bien cachés si on ne les cherche pas.

Pour vous aider à comparer plus facilement, j’ai créé une liste des 50 meilleurs ETFs disponibles en CTO et en PEA, avec le détail des frais, de la performance, de la volatilité et bien plus encore. Pour y accéder (gratuitement bien sûr), cliquez ici.

2. Les frais de courtage

Lorsque vous investissez dans un ETF, vous devez passer un ordre d’achat ou de vente via une plateforme de courtage (Trade Republic, BoursoBank, etc.).

Chaque ordre entraîne des frais de courtage, c’est-à-dire une commission prélevée par le courtier pour exécuter votre transaction.

Ces frais varient fortement selon plusieurs critères :

- Le montant de votre ordre : plus l’ordre est important, plus les frais peuvent être élevés.

- La fréquence de vos opérations : certains courtiers proposent des tarifs réduits pour les investisseurs actifs.

- La place boursière sur laquelle l’ETF est coté : investir sur Euronext n’implique pas les mêmes frais qu’un ordre passé à New York ou Francfort, par exemple.

- Chaque courtier fixe ses propres frais de courtage, qui peuvent varier d’un courtier à l’autre en fonction de leur politique tarifaire.

3. Le spread

Certains courtiers se rémunèrent aussi via le spread. Le spread, c’est simplement l’écart entre le prix affiché d’un actif et le prix réel auquel votre ordre est exécuté. Concrètement, pour un ETF affiché à 200 €, votre ordre pourrait être exécuté à 200,50 € ou même à 201 €. Dans ces cas-là, le courtier empoche la différence : 0,50 € dans le premier exemple, 1 € dans le second. Il faut également savoir que le spread est souvent caché : le prix affiché sur la plateforme de trading inclut généralement déjà ce spread, ce qui le rend difficile à détecter si l’on ne le cherche pas activement.

Le coût du spread est peu élevé mais représente une part significative en pourcentage, surtout sur des ordres fréquents ou de faibles montants. Par exemple :

- Sur les ETFs très liquides (comme ceux du CAC 40, S&P 500, etc.), le spread est souvent faible, entre 0,05% et 0,20%.

- Sur des ETFs moins liquides, le spread peut aller jusqu’à 0,5%, voire 1% ou plus.

Pour en savoir plus sur le spread, cliquez ici.

Quelle est la répartition des frais dans un ETF ?

Lorsqu’on investit dans un ETF, il est important de comprendre comment les frais sont répartis, car ils peuvent impacter la performance finale de votre investissement. Plusieurs types de frais peuvent s’appliquer selon le courtier ou la plateforme utilisée.

Il est bon de savoir que certains courtiers appliquent uniquement des frais de courtage, d’autres se rémunèrent via le spread, et certains combinent les deux.

Le schéma donne une idée générale, mais en pratique, la répartition n’est pas aussi « égale » qu’il n’y paraît. Les frais de gestion sont fixes et automatiquement prélevés par l’émetteur. Ils constituent la part la plus stable et prévisible du coût total. Les frais de courtage, eux, dépendent entièrement de la plateforme utilisée : les courtiers traditionnels facturent souvent plusieurs euros par ordre, alors que les néo-brokers proposent parfois des commissions proches de zéro. Quant au spread, il varie surtout en fonction de la liquidité de l’ETF : plus il y a d’échanges, plus il reste faible.

En réalité, la répartition des frais dépend donc largement de votre manière d’investir et du courtier choisi. Un investisseur qui multiplie les petits ordres sera davantage pénalisé par le spread, tandis qu’un investisseur long terme, qui achète et conserve, ressentira surtout le poids des frais de gestion annuels.

Mais même avec ces différents frais, le coût total reste généralement bien plus faible que les frais de gestion facturés par d’autres solutions d’investissement, comme les fonds actifs ou l’assurance-vie traditionnelle. Et surtout, les ETFs offrent de nombreux autres avantages. Entrons maintenant dans le détail.

Quels sont les avantages des ETFs ?

1. Des frais de gestion compétitifs

L’un des premiers atouts des ETFs est leurs frais de gestion très bas. Les fonds d’investissement classiques, souvent gérés activement, facturent entre 1 % et 2 %. Notamment dans les contrats d’assurance-vie, les frais de gestion tournent généralement autour de 0,5 % à 1 % par an. En comparaison, les frais annuels des ETFs se situent généralement entre 0,20% et 0,30%.

Cela peut sembler très peu, mais sur une période de 10, 20 ans, la différence s’accumule et représente des économies de plusieurs milliers d’euros pour un même capital investi.

Ainsi, plus vous investissez tôt et longtemps en ETF, plus ces frais réduits contribuent à faire croître votre patrimoine. Cliquez ici pour facilement voir les frais sur les 50 meilleurs ETFs. Pour vous donner une idée concrète, voici les frais de 3 de mes ETFs préférés :

2. Une diversification immédiate, minimisant les risques

Investir dans un ETF, c’est acheter un panier d’actions regroupées en un seul produit. En un seul clic, vous devenez actionnaire de dizaines, voire de centaines d’entreprises à travers le monde.

C’est une façon simple de diversifier votre investissement dès le départ, sans avoir à choisir vous-même chaque action. Avec plus de diversification, vous répartissez votre argent, et naturellement vous limitez les risques liés à la volatilité des marchés.

On le dit souvent : on ne met pas tous ses œufs dans le même panier. Pourquoi investir uniquement dans une action comme Apple, quand avec la même somme on peut investir dans tout le secteur de la technologie ? Quel investissement sera le plus risqué ?

3. La transparence des ETFs

Contrairement aux fonds actifs dont la composition reste souvent confidentielle, les ETFs publient régulièrement la liste exacte des entreprises qu’ils détiennent, ainsi que leur poids dans l’indice. Cela nous permet de savoir précisément où est placé notre argent.

Comme on l’a vu, Apple représente environ 6,1 % du portefeuille S&P 500. Et c’est cette transparence qui nous permet d’anticiper plus facilement les risques. Par exemple, on comprend que l’achat de l’action Apple et d’un ETF S&P 500 comporte une certaine duplication. De plus, si l’on pense qu’Apple est surévaluée ou trop exposée à certaines tendances économiques, on peut même ajuster notre stratégie ou choisir un ETF différent.

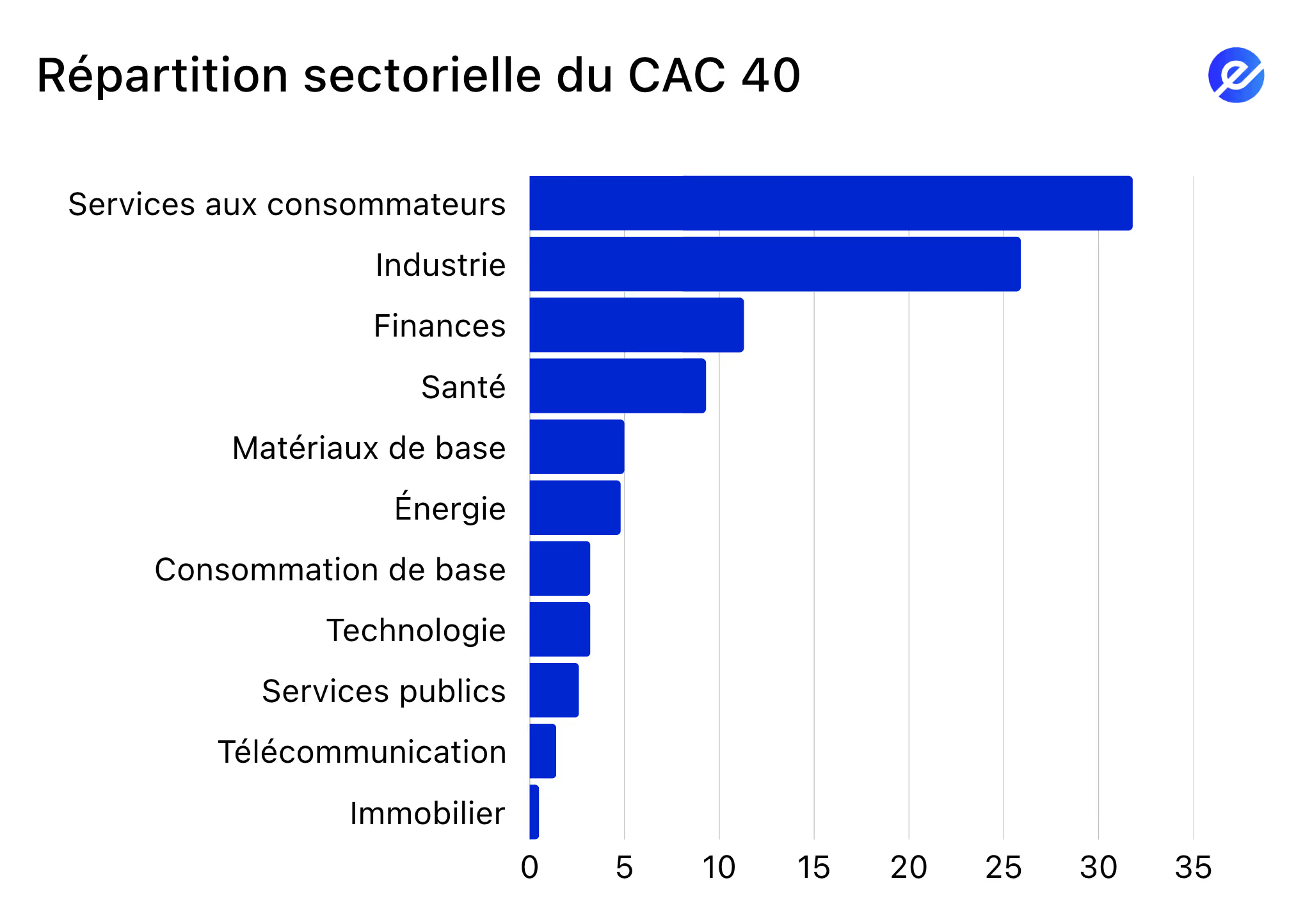

Ci-dessous, vous pouvez facilement comprendre cette transparence : les actifs sous-jacents sont listés par l’émetteur de l’ETF du CAC 40. Imaginez si on ne savait pas du tout ce qu’ils contiennent ! Ce serait beaucoup plus difficile de leur faire confiance. C’est aussi très pratique si l’on veut éviter certains secteurs, comme l’armement ou les énergies non renouvelables, pour rester en accord avec ses valeurs.

Comme vous pouvez l’observer sur l’image précédente, on sait exactement de quoi est composé le CAC 40 et dans quels secteurs il investit. Voyons maintenant la répartition, en pourcentage, des composants au sein de l’indice.

Comme vous pouvez le voir, la répartition sectorielle du CAC 40 est très claire et facile à interpréter. À tout moment, vous savez exactement dans quoi vous investissez et comment votre argent est réparti entre les différents secteurs. Cette transparence permet non seulement de constater la diversification réelle de votre portefeuille, mais aussi d’aller plus loin dans votre stratégie.

4. La liquidité des ETFs

Pour tout investissement, un aspect important à considérer est la liquidité. Par exemple, dans le private equity, votre argent est souvent bloqué pendant plusieurs années : vous investissez dans des sociétés non cotées, et vous ne pouvez pas revendre vos parts librement quand vous le souhaitez, car il n’existe pas de marché secondaire fluide. C’est un peu le même principe qu’en immobilier, où la vente d’un bien peut prendre du temps et nécessiter de nombreuses démarches. À l’inverse, avec les ETFs, vous gardez la possibilité de racheter ou de vendre vos parts en bourse en temps réel, ce qui rend votre investissement beaucoup plus liquide. Quant à l’assurance-vie, elle peut aussi parfois imposer des délais ou des frais de rachat, mais cela dépend fortement du contrat choisi.

L’avantage des ETFs, c’est que vous restez maître de votre argent à tout moment. Vous pouvez les acheter ou les revendre en quelques clics. En quelques secondes, votre ETF peut se transformer en monnaie utilisable — comme une action.

Par contre, tous les ETFs n’ont pas le même niveau de liquidité : certains sont plus liquides que d’autres. Pour comprendre pourquoi, cliquez ici.

Bon à savoir : on ne peut acheter ou vendre des actions ou des ETFs que lorsque les marchés sont ouverts — généralement du lundi au vendredi, de 9h à 16h (heure de New York), et jamais les jours fériés. Les horaires d’ouverture dépendent toutefois du pays de la Bourse : chaque pays ouvre et ferme ses marchés à des heures différentes.

5. Une gestion passive

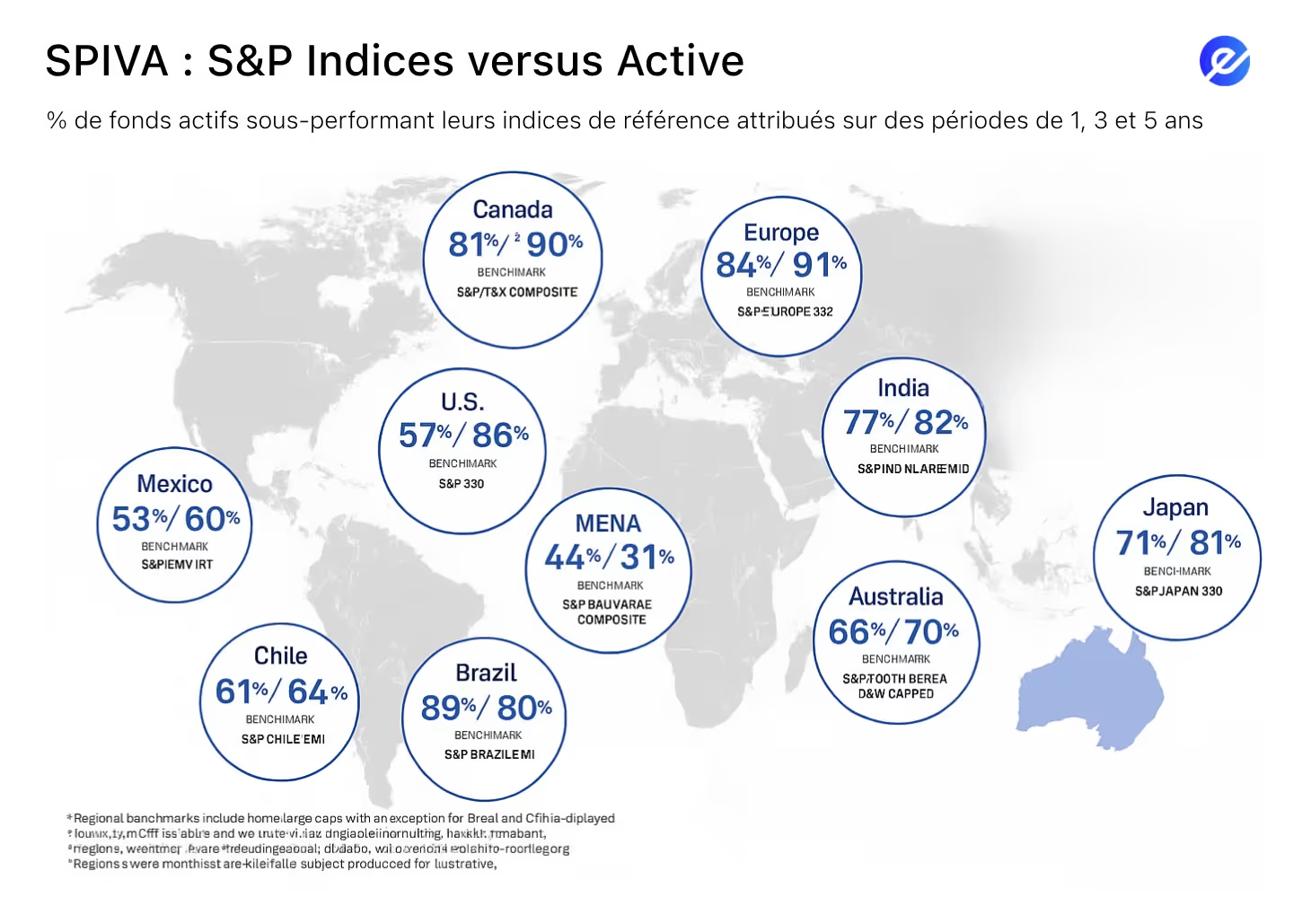

Sur 15 ans, plus de 90% des fonds actifs sont battus par leur indice de référence. Oui, la majorité des gestionnaires « professionnels », avec leurs équipes, leurs analyses et leurs promesses, font moins bien que de simples ETFs. Cela est démontré dans une étude très célèbre de Standard & Poor’s, les mêmes qui gèrent le S&P 500 (S&P = Standard & Poor’s), appelée l’étude SPIVA. Voici leurs résultats :

Pourquoi cela se produit-il ? Parce que les ETFs ne cherchent pas à deviner l’avenir. Un ETF va simplement copier un marché de manière passive, sans engendrer les risques et frais élevés liés à la gestion active.

Donc, avec un ETF, on a moins d’erreurs, moins de frais, et plus de performance. Au lieu d’analyser, arbitrer et spéculer sur des actions, avec un ETF, on laisse les marchés travailler pour nous.

C’est l’outil des investisseurs malins, pas des devins !

Vous souhaitez en savoir plus sur cette méthode et comment l’intégrer dans votre stratégie patrimoniale ? N’hésitez pas à découvrir notre masterclass !

6. Avantage fiscal

En plus, les ETFs bénéficient d’un avantage fiscal important : en France, ils ne sont pas soumis à la taxe sur les transactions financières (TTF) de 0,3 % qui s’applique aux achats d’actions françaises de grandes capitalisations (sociétés de plus d’un milliard d’euros, comme LVMH, TotalEnergies ou BNP Paribas). Concrètement, si vous achetez directement ces actions, vous payez la TTF. Mais si vous investissez via un ETF qui détient ces mêmes actions, vous n’êtes pas concerné : l’achat ou la vente de parts d’ETF n’entraîne pas de TTF pour l’investisseur final. Cet allègement fiscal peut représenter une économie significative sur le long terme, surtout pour les investisseurs actifs ou ceux qui construisent une exposition diversifiée aux actions françaises.

À cela s’ajoute un autre avantage lié aux dividendes. Lorsque vous détenez des actions à votre nom, vous êtes imposé sur les dividendes perçus à chaque versement (souvent soumis à la flat tax de 30 % en France). En revanche, un ETF capitalisant réinvestit automatiquement ces dividendes à l’intérieur du fonds. Résultat : pas d’imposition immédiate, vos dividendes continuent de fructifier grâce à l’effet boule de neige, et la fiscalité n’intervient qu’au moment de la revente de vos parts. C’est donc moins de frais et plus de rendement net pour vous sur le long terme.

En Suisse en revanche, le traitement est différent : même si un ETF capitalisant réinvestit les dividendes, ceux-ci restent considérés comme un revenu imposable. Autrement dit, l’avantage fiscal sur la capitalisation automatique ne s’applique pas de la même manière, ce qui illustre bien à quel point la fiscalité des ETFs peut varier d’un pays à l’autre.

Pour mieux comprendre l’imposition des investissements boursiers en France et/ou en Suisse, consultez nos articles dédiés. Les systèmes d’imposition des deux pays sont très différents.

Question clé : Quelle est la différence entre un ETF capitalisant et un ETF distribuant ?

Quels sont les inconvénients des ETFs ?

1. Des rendements financiers gonflés

Quand un ETF enchaîne les bonnes performances, il attire un grand nombre d’investisseurs. Cette popularité peut créer un mécanisme auto-renforcé pouvant être perçu comme une bulle :

En effet, certaines personnes pensent qu’il existe une bulle autour des ETFs. C’est une question d’opinion, et c’est probablement vrai pour les ETFs dont la valeur est davantage gonflée par leur popularité que par la croissance réelle des entreprises qu’ils détiennent.

Voici comment ce mécanisme fonctionne :

- L’ETF affiche de bons résultats et gagne en popularité.

- Des milliards affluent, poussant son cours à la hausse.

- Cette hausse attire plus d’investisseurs, alimentant un cercle vertueux… jusqu’à ce qu’il baisse.

- À la moindre baisse, les retraits massifs peuvent provoquer une chute rapide et violente.

Exemple : L’ETF ARK innovation, vedette de l’année 2020 avec une envolée de +153 %, a ensuite plongé lourdement dès que l’euphorie s’est dissipée et que les capitaux spéculatifs sont sortis.

Comment éviter ce scénario ?

- Diversifiez vos investissements entre plusieurs ETFs et zones géographiques.

- Fuyez les ETFs ultra-concentrés sur un petit nombre d’actions (souvent très volatiles).

- Gardez un œil sur certains signaux de marché, comme l’intérêt à découvert ou les volumes de transactions anormaux.

- Analysez les fondamentaux, comme le PER (price/earnings ratio), pour savoir si l’ETF est encore raisonnablement valorisé.

Pour mieux comprendre comment choisir et analyser un ETF, découvrez notre article complet : comment analyser un ETF ?

2. Un ETF peut fermer

Il arrive — rarement — qu’un ETF soit retiré du marché (délisté). Chaque année, environ 3 à 5 % des ETFs en circulation ferment, principalement ceux avec une faible capitalisation ou un volume d’échanges très limité. Ces fermetures concernent surtout les produits peu liquides ou qui n’attirent plus suffisamment d’investisseurs. Généralement, les ETFs qui ferment ont une capitalisation inférieure à 100 millions de dollars.

Pour limiter ce risque, je vous conseille de privilégier les ETFs ayant une capitalisation d’au moins 100 à 200 millions de dollars, ce qui est souvent un bon indicateur de viabilité à long terme.

En cas de fermeture, l’émetteur doit l’annoncer au moins 30 jours à l’avance, ce qui vous laisse le temps de revoir votre allocation ou de choisir un ETF de remplacement adapté.

À l’issue de ce délai, l’ETF est liquidé et le capital correspondant à la valeur des parts au moment de la liquidation vous est restitué en espèces sur votre compte.

Même si ce scénario reste peu fréquent, il est important d’en être conscient, surtout si vous investissez dans des ETFs très spécialisés ou peu liquides, où le risque de fermeture est plus élevé.

3. Un ETF ne donne pas de droit de vote

Contrairement aux actions, investir dans un ETF ne vous donne pas de droit de vote lors des assemblées générales des entreprises, car il appartient à la société de gestion qui détient les titres.

Par ailleurs, même si vous êtes actionnaire direct dans une entreprise cotée en bourse, vous détenez souvent moins de 0,01 % des actions et donc des droits de vote ; votre influence est quasiment inexistante.

Si votre objectif est d’avoir un impact, même minime, sur les décisions de l’entreprise, les ETFs ne vous le permettront pas, car vous n’aurez même pas ce 0,01 % de droit de vote.

Personnellement, je ne considère pas cela comme un inconvénient majeur, mais cela dépend totalement de vos objectifs en tant qu’investisseur. D’ailleurs, il existe désormais quelques ETFs qui commencent à accorder un droit de vote indirect aux porteurs, en leur permettant d’exprimer des préférences lors des assemblées — mais cela reste encore très marginal.

4. Une restriction géographique des ETFs

Certains ETFs ne sont accessibles que dans certaines zones géographiques. Par exemple, des ETFs comme VOO (Vanguard S&P 500) sont réservés aux investisseurs américains.

En tant qu’investisseur européen, il est utile de choisir des ETFs portant la mention UCITS (Undertakings for Collective Investments in Transferable Securities), qui respectent les règles de distribution en Europe.

Quels sont les avantages et inconvénients des ETFs ?

Personnellement, je trouve que les avantages l’emportent largement sur les inconvénients. Voici une liste pour vous aider à vous faire votre propre opinion.

Pourquoi investir sur le long terme avec les ETFs ?

Le temps est votre meilleur allié en Bourse

Investir dans les ETFs a du sens uniquement si vous visez le long terme. Sur des horizons trop courts, les marchés sont imprévisibles, la volatilité est forte, et le risque de perte en capital est réel.

Les marchés financiers fonctionnent par cycles : ils alternent entre phases d’euphorie, où "tout monte," suivies de phases de correction où “tout baisse”. Mais l’histoire montre qu’un investisseur qui reste investi finit toujours par rattraper les baisses.

« Sur le court terme, la Bourse est une machine à voter ; sur le long terme, c’est une machine à peser. » — Benjamin Graham, mentor de Warren Buffett

Il est donc essentiel de rester investi et de laisser le temps faire son travail.

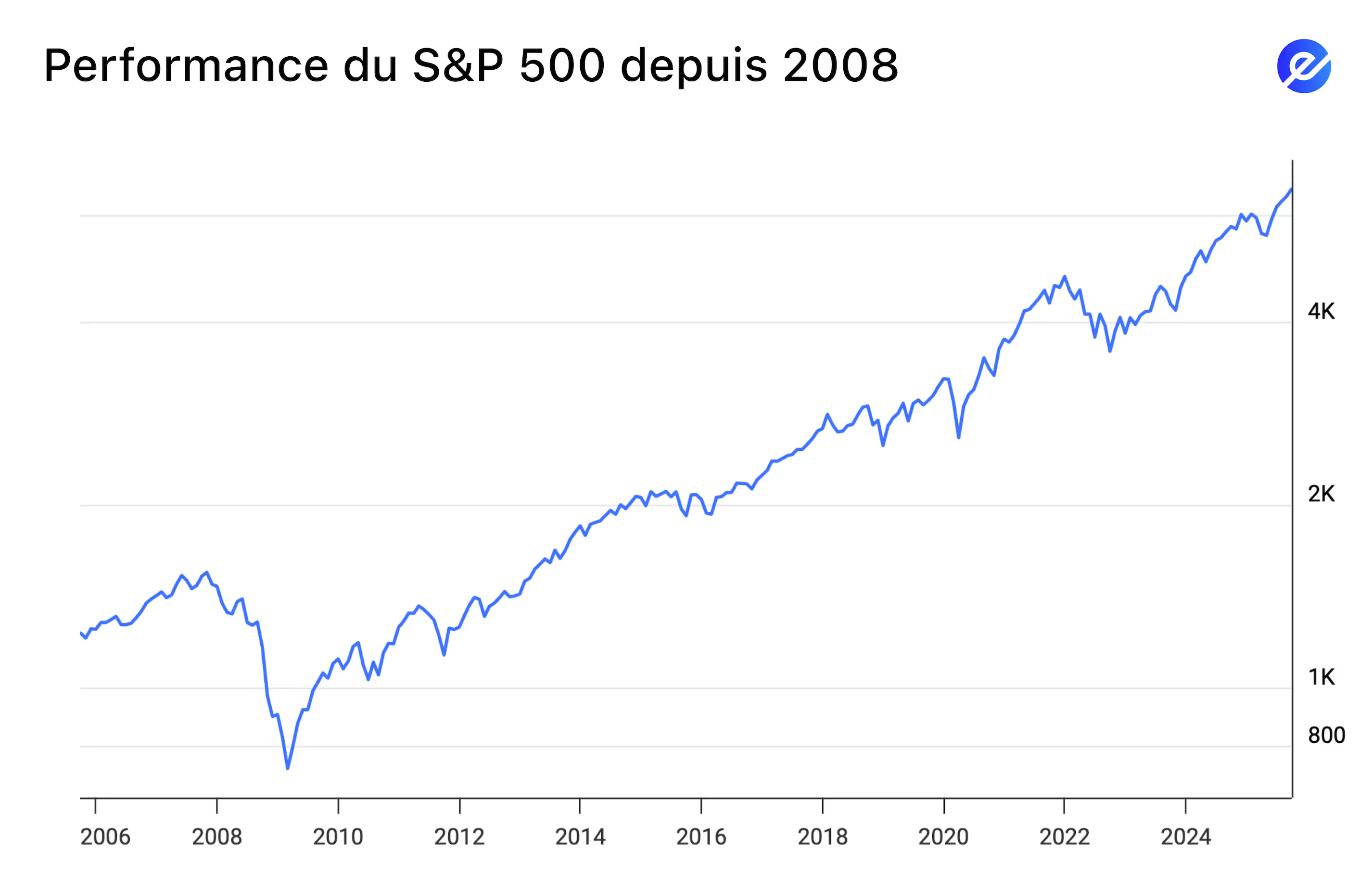

L’histoire des marchés financiers illustre parfaitement cette réalité. En 2008, lors de la crise financière mondiale, le S&P 500 a perdu plus de 40 % de sa valeur en quelques mois. Pourtant, un investisseur qui avait conservé son ETF n’a pas seulement retrouvé son capital : à partir du point bas de 2009, l’indice a plus que quadruplé en un peu plus de dix ans. Concrètement, 100 € investis au début de 2008 vaudraient aujourd’hui près de 650 €, soit un gain d’environ +550 % en cumulé, avec une performance moyenne de plus de 11 % par an sur la période.

Plus récemment, en 2020, la pandémie de Covid-19 a provoqué une chute éclair de près de 30 % des marchés mondiaux. Mais la reprise a été presque aussi rapide que la chute : en seulement cinq mois, le S&P 500 avait déjà rebondi de plus de 45 % et atteignait de nouveaux sommets historiques quelques mois plus tard.

Ces deux épisodes montrent la même chose : à court terme, les marchés peuvent être violents et imprévisibles, mais à long terme, la patience et la discipline sont presque toujours récompensées. Rester investi finit par payer.

Les ETFs sont conçus pour transformer l’incertitude du court terme en une croissance durable sur le long terme.

Quels sont les différents types d’ETFs ?

Qu’est-ce que les ETFs sectoriels ?

Les ETFs sectoriels sont des fonds qui permettent de concentrer vos investissements sur un secteur d’activité précis. Contrairement à un ETF mondial ou régional qui diversifie largement entre plusieurs secteurs, un ETF sectoriel se focalise sur une thématique économique unique. Cela en fait un outil très intéressant si vous êtes convaincu qu’un secteur en particulier va surperformer dans les années à venir.

On en trouve dans quasiment tous les domaines : la santé, la technologie, l’écologie, l’énergie, l’immobilier, la finance, ou encore le luxe. Ce sont donc des produits très utilisés par les investisseurs qui veulent donner une orientation plus marquée à leur portefeuille, ou qui souhaitent compléter un ETF plus large par une exposition ciblée.

Par exemple, un ETF santé vous donne accès à des sociétés comme Johnson & Johnson, Pfizer ou Sanofi ; un ETF technologie regroupe des géants comme Apple, Microsoft ou Nvidia ; et un ETF énergies propres se concentre sur des entreprises de la transition énergétique.

Cette approche peut être très pertinente, mais elle comporte aussi plus de risques, car en vous concentrant sur un seul secteur, vous réduisez la diversification naturelle d’un ETF global. C’est pourquoi, dans la construction d’un portefeuille équilibré, il est recommandé de diversifier vos investissements entre plusieurs secteurs afin de ne pas dépendre uniquement de la performance d’une seule thématique.

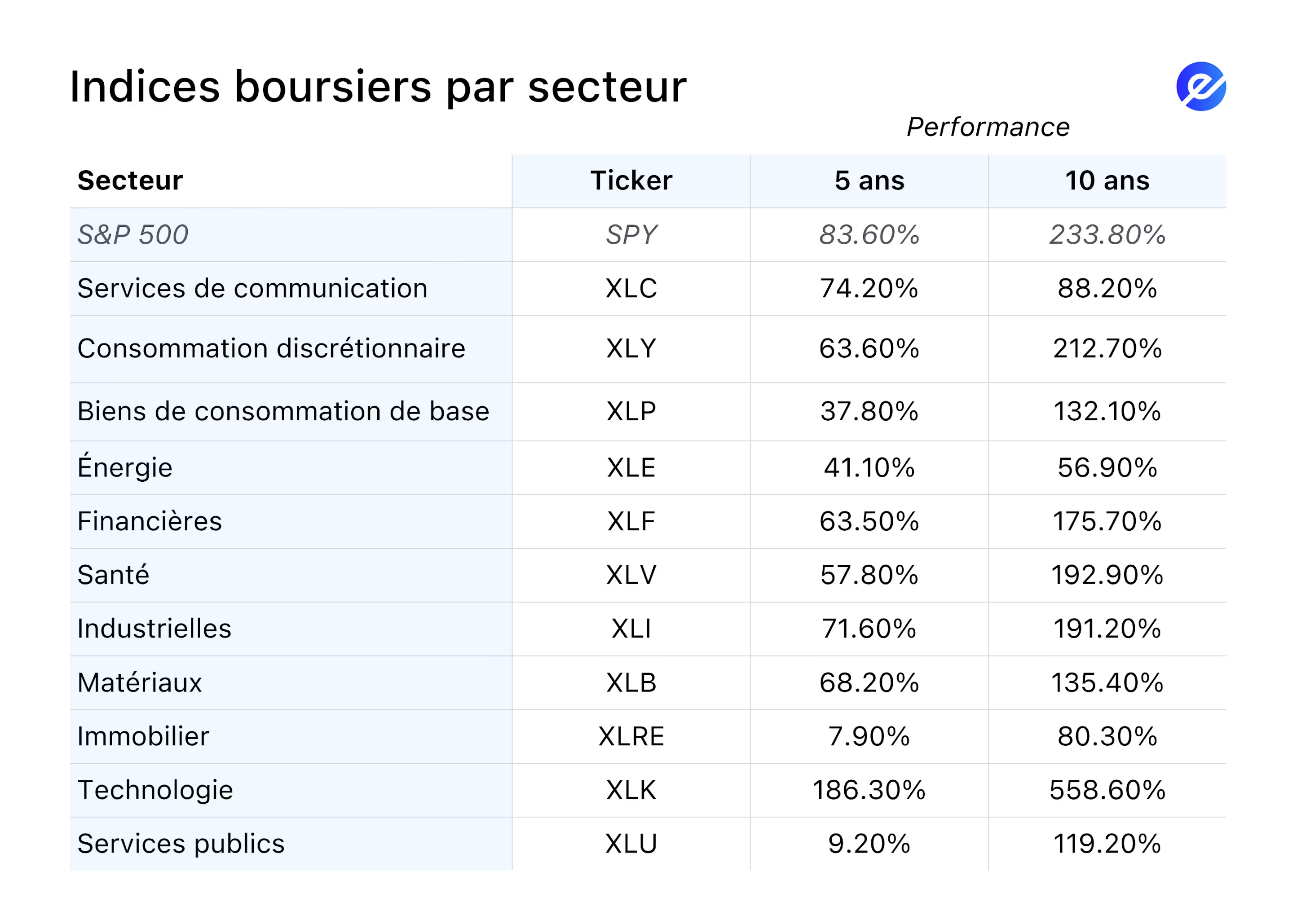

Voici une liste non exhaustive des ETFs sectoriels les plus populaires :

- XLK – Technology Select Sector SPDR Fund

→ Exposition aux grandes entreprises technologiques comme Apple, Microsoft, Nvidia.

- XLF – Financial Select Sector SPDR Fund

→ Inclut des banques, compagnies d’assurance et institutions financières (ex : JPMorgan, Bank of America).

- XLV – Health Care Select Sector SPDR Fund

→ Secteur santé : laboratoires, hôpitaux, biotech (ex : Johnson & Johnson, Pfizer).

- XLE – Energy Select Sector SPDR Fund

→ Sociétés pétrolières et gazières (ex : ExxonMobil, Chevron).

- XLY – Consumer Discretionary Select Sector SPDR Fund

→ Entreprises liées aux biens de consommation non essentiels (ex : Amazon, Tesla).

- XLRE – Real Estate Select Sector SPDR Fund

→ Focalisé sur l’immobilier coté (REITs) comme American Tower ou Prologis.

Il est important de noter qu’en France, certains ETFs sectoriels sont éligibles au PEA, par exemple ceux qui se concentrent sur des entreprises européennes, tandis que d’autres, notamment ceux investis aux États-Unis ou dans les marchés émergents, ne le sont pas. Pour bâtir une stratégie adaptée, il est donc essentiel de vérifier à l’avance si l’ETF qui vous intéresse est compatible avec votre enveloppe fiscale.

Pour vous aider, j’ai créé une liste de mes ETFs préférés éligibles au PEA que vous pouvez consulter gratuitement ici.

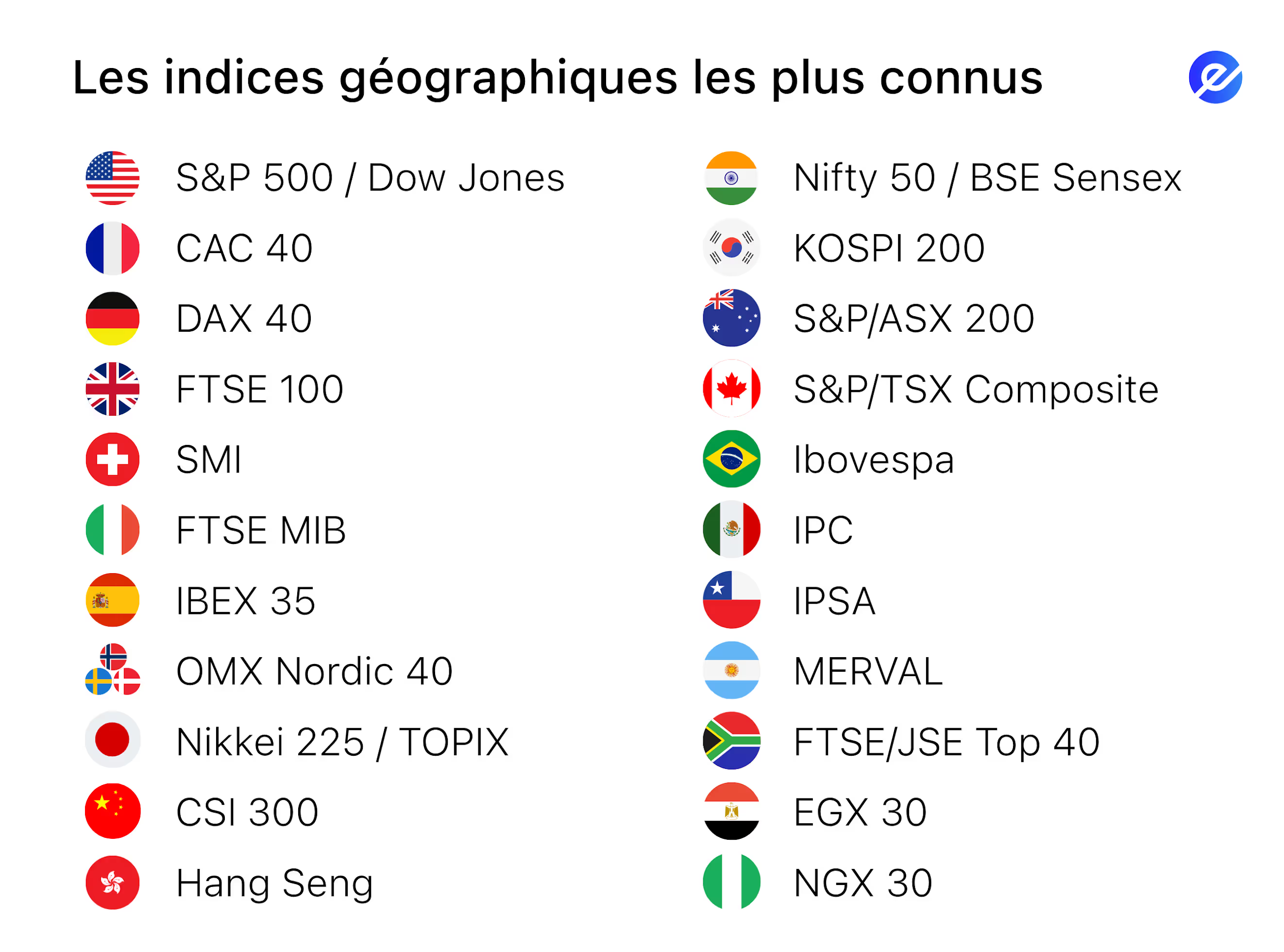

Qu’est-ce que les ETFs géographiques ?

Un ETF géographique investit dans les actions d’un pays, d’une région ou d’un continent spécifique. L’objectif est de reproduire la performance d’un indice représentatif de cette zone. Ce type d’ETF permet de se positionner sur une économie particulière et de profiter directement de ses cycles de croissance.

Par exemple, un ETF France suit le CAC 40 et investit dans les 40 plus grandes entreprises françaises, tandis qu’un ETF USA réplique le S&P 500, qui regroupe les 500 plus grandes sociétés américaines.

L’intérêt de ces ETFs géographiques est qu’ils permettent de miser sur des zones économiques entières. Certains ont d’ailleurs marqué l’histoire récente des marchés. Aux États-Unis, le S&P 500 a surperformé pendant plus d’une décennie après la crise de 2008, dopé par la croissance phénoménale des géants technologiques comme Apple, Microsoft et Amazon. Détenir un ETF sur cet indice a permis de profiter pleinement de cette expansion. À l’inverse, dans les années 2000, ce sont les marchés émergents (Brésil, Russie, Inde, Chine) qui ont affiché des performances spectaculaires, portés par la demande en matières premières et la croissance rapide de leurs économies. Plus récemment, l’Inde a connu une envolée de son marché boursier, reflétant sa dynamique démographique et la montée en puissance de ses grandes entreprises locales.

Détenir ce type d’ETF peut donc être judicieux - il permet d’adapter sa stratégie aux tendances économiques mondiales. Si l’on pense qu’un pays ou une région va connaître une phase de croissance soutenue, un ETF géographique offre une manière simple et efficace de s’y exposer, tout en conservant une diversification interne grâce aux nombreuses entreprises incluses dans l’indice.

Exemples :

- ETF France : suit l’indice CAC 40 → investit dans les 40 plus grandes entreprises françaises.

- ETF USA : suit le S&P 500 → investit dans les 500 plus grandes entreprises américaines.

- ETF Suisse : suit le SMI → investit dans les 20 plus grandes entreprises suisses cotées à la bourse de Zurich.

- ETF Japon : suit le Nikkei 225 ou le TOPIX → offre une exposition aux grandes entreprises japonaises comme Toyota, Sony ou SoftBank.

- ETF Inde : suit l’indice Nifty 50 → investit dans les principales sociétés indiennes, un marché en forte croissance démographique et technologique.

- ETF Europe : suit le STOXX Europe 600 → couvre les plus grandes entreprises cotées dans toute l’Europe, pour une diversification régionale élargie.

- ETF émergents : suit l’indice MSCI Emerging Markets → regroupe des pays comme le Brésil, l’Inde ou la Chine.

Quels autres types d’ETFs pouvez-vous utiliser pour diversifier ?

En dehors des ETFs sectoriels et géographiques, il existe toute une gamme de produits qui permettent de diversifier encore davantage son portefeuille.

Un premier exemple très courant est celui des ETFs obligataires. Ils investissent dans des obligations d’État (comme les emprunts français ou allemands) ou dans des obligations d’entreprises. En Europe, ces ETFs sont particulièrement utilisés pour équilibrer un portefeuille, car ils offrent une stabilité et des rendements plus réguliers que les actions, tout en restant faciles à acheter et à vendre comme n’importe quel autre ETF.

On trouve aussi les ETFs matières premières, qui permettent de s’exposer directement à l’or, au pétrole, à l’argent ou même aux produits agricoles. Ici, une nuance juridique et pratique existe : en droit européen, la plupart de ces produits sont techniquement des ETCs (Exchange Traded Commodities) et non des ETFs, car les matières premières ne sont pas considérées comme des valeurs mobilières au sens strict. La différence tient surtout à leur construction : un ETF matières premières regroupe généralement un panier diversifié de plusieurs matières premières (par exemple un indice global sur l’énergie, les métaux précieux ou l’agriculture), tandis qu’un ETC se concentre le plus souvent sur une seule matière première, comme l’or, l’argent ou le pétrole, en répliquant directement son prix. Dans la pratique, les deux fonctionnent de manière très similaire pour l’investisseur : ils sont cotés en bourse, achetables en quelques clics, et sont surtout utilisés comme couverture contre l’inflation ou comme moyen de diversifier un portefeuille en dehors des actions et des obligations.

Enfin, il existe une catégorie de plus en plus populaire : les ETFs smart beta, aussi appelés factoriels. Contrairement aux ETFs traditionnels qui répliquent simplement un indice “classique”, ces produits appliquent des stratégies spécifiques, basées sur des facteurs comme la value (recherche d’entreprises sous-évaluées), le momentum (entreprises dont le cours est en forte tendance haussière), ou la low volatility (sociétés historiquement plus stables). L’idée est de combiner la simplicité d’un ETF avec une approche d’investissement plus fine, qui vise à surperformer les indices traditionnels sur le long terme. Si ce sujet vous intéresse, j'ai rédigé un article complet dédié aux ETFs smart beta et à leur fonctionnement, que vous pouvez consulter ici pour en savoir plus.

Ces trois familles (obligataires, matières premières et smart beta) élargissent encore les possibilités offertes par les ETFs. Elles permettent d’aller au-delà de la simple réplication d’un indice boursier et de construire une stratégie vraiment adaptée à vos objectifs, qu’il s’agisse de sécurité, de diversification ou de recherche de performance.

Pour voir et comparer tous ces ETFs ensemble, avec leurs frais et leur stratégie de dividendes, cliquez ici. Comprendre la stratégie de dividendes est essentiel, car elle aura un impact direct sur votre fiscalité.

Quelle est la différence entre un ETF capitalisant et un ETF distribuant ?

C’est une distinction fondamentale à comprendre avant de choisir un ETF. Les dividendes que perçoivent les entreprises composant l’indice peuvent être gérés de deux façons différentes :

- ETFs distribuants : les dividendes sont versés directement à l’investisseur, en espèces, généralement de manière trimestrielle ou annuelle. C’est pratique si vous cherchez à générer un revenu régulier pour compléter vos revenus existants. Mais, en France, ces dividendes sont en général soumis à l’impôt chaque fois que vous les recevez, ce qui peut réduire la performance nette de votre investissement. (Cette règle vaut en CTO. En PEA, dividendes et plus-values ne sont pas imposés tant que vous restez dans l’enveloppe, mais cela peut entraîner davantage de frais selon le contrat ou le courtier choisi).

- ETFs capitalisants : les dividendes sont automatiquement réinvestis dans l’ETF, ce qui augmente la valeur de la part et accélère la croissance de votre capital. En plus de profiter pleinement de l’effet de la capitalisation composée, vous évitez d’être taxé à chaque distribution. La fiscalité n’intervient qu’au moment où vous revendez vos parts, ce qui améliore la performance nette sur le long terme.

Les ETFs capitalisants sont généralement préférés pour le long terme, car ils profitent de l’effet de la capitalisation composée, favorisant une croissance plus rapide de votre investissement sans nécessiter de gestion manuelle des revenus.

Comme les dividendes sont automatiquement réinvestis, vous n’êtes pas imposé chaque année dessus, contrairement à un ETF distribuant. La fiscalité n’intervient qu’au moment où vous revendez vos parts, ce qui vous permet de faire travailler 100 % de vos dividendes pendant toute la durée de votre investissement.

Prenons un exemple simple : imaginez deux investisseurs plaçant chacun 10 000 € dans un ETF qui rapporte 3 % de dividendes par an et 4 % de croissance en capital. L’investisseur A choisit un ETF distribuant : chaque année, il encaisse ses dividendes, mais il doit payer l’impôt correspondant, ce qui réduit la somme qui peut continuer à fructifier. L’investisseur B choisit un ETF capitalisant : ses dividendes sont réinvestis automatiquement, sans fiscalité immédiate. Au bout de 20 ans, la différence est nette : l’investisseur B aura accumulé un capital bien supérieur, simplement parce qu’il a laissé le temps et la fiscalité différée jouer en sa faveur.

Ce choix est un véritable avantage des ETFs : en fonction de vos objectifs, vous pouvez décider si vous voulez percevoir vos dividendes tout de suite ou les réinvestir automatiquement. Avec des actions individuelles, vous n’avez pas cette flexibilité, si une entreprise distribue des dividendes, vous les recevez, point final. L’ETF vous permet donc d’adapter la stratégie de distribution à votre profil.

Pour en savoir plus sur la lecture des noms d’ETF, consultez notre article complet : comment décrypter le nom d’un ETF ?

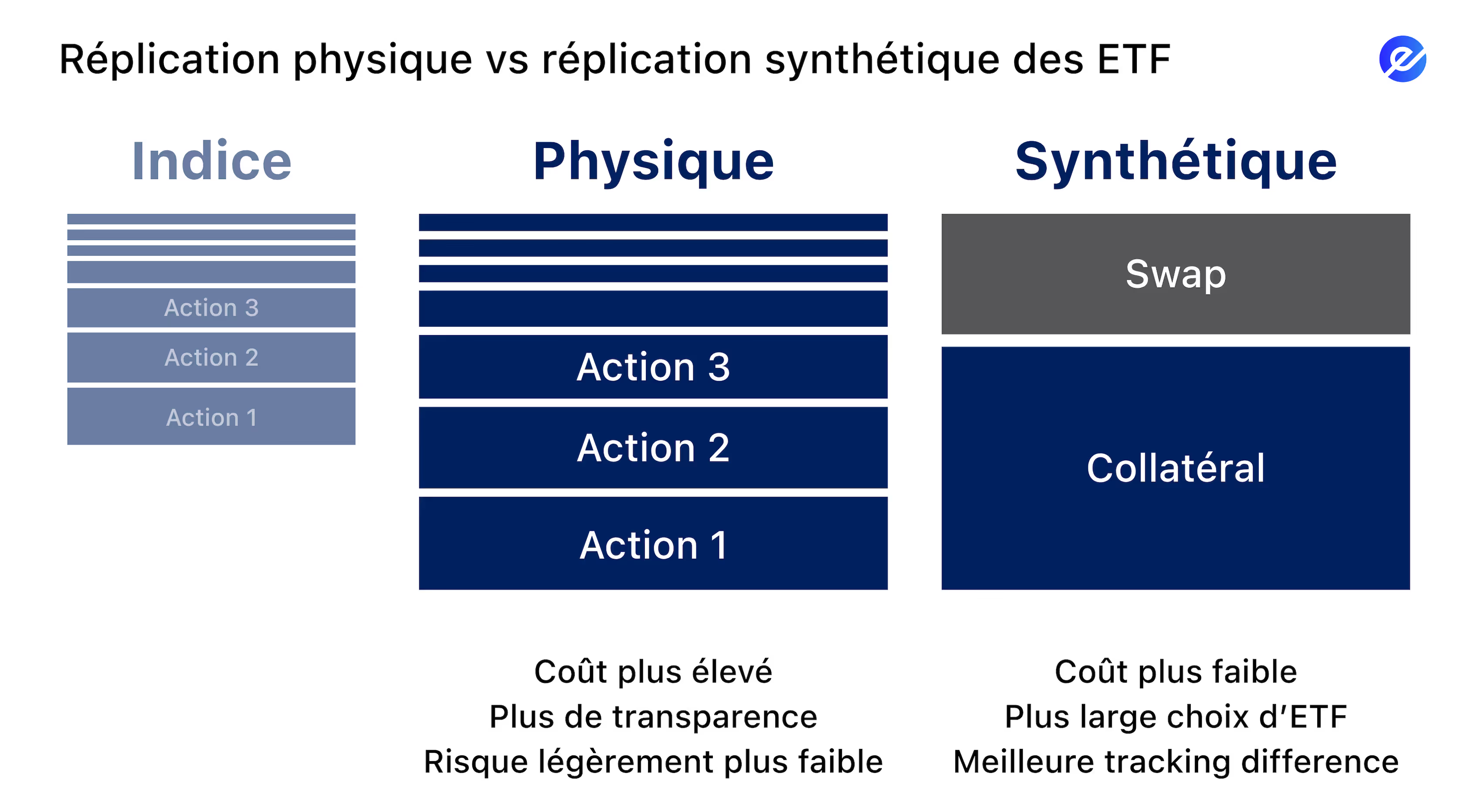

Quelle est la différence entre un ETF à réplication physique et un ETF à réplication synthétique ?

Pour reproduire la performance d’un indice, un ETF peut utiliser deux méthodes principales : la réplication physique et la réplication synthétique. Ces deux approches poursuivent le même objectif, coller le plus fidèlement possible à l’indice, mais elles fonctionnent de manière assez différente.

Réplication physique

La réplication physique est la plus intuitive. Le fonds achète directement les actions de l’indice, en respectant leur poids exact. Si LVMH représente 13 % du CAC 40, alors l’ETF détiendra environ 13 % de son portefeuille en actions LVMH. C’est simple, transparent, et cela donne à l’investisseur une grande visibilité : on sait exactement dans quelles entreprises son argent est placé. Certains fonds choisissent une réplication dite “totale” (ils achètent toutes les actions de l’indice), tandis que d’autres utilisent une réplication dite “échantillonnée” (ils achètent seulement une partie représentative des titres, ce qui réduit les coûts tout en restant proche de l’indice).

Réplication synthétique

La réplication synthétique, elle, fonctionne différemment. L’ETF ne détient pas directement toutes les actions de l’indice. À la place, il possède un panier d’actifs liquides (parfois totalement différent de l’indice suivi) et signe un contrat d’échange appelé “swap” avec une banque ou une institution financière. Ce contrat garantit que l’ETF percevra la performance exacte de l’indice, même s’il ne détient pas les titres sous-jacents. Autrement dit, c’est la banque partenaire qui “livre” la performance de l’indice en échange de celle du panier détenu par le fonds.

Cette approche peut sembler plus complexe, mais elle présente certains avantages. Comme avec les frais : la réplication synthétique implique des contrats financiers (swaps) et des intermédiaires, ce qui peut entraîner des coûts de structure. Mais, généralement, ces ETFs peuvent être tout aussi compétitifs, voire moins chers, que les ETFs physiques, notamment lorsqu’il s’agit d’indices complexes ou peu liquides, où la réplication physique serait plus coûteuse. L’élément à surveiller n’est donc pas seulement le type de réplication, mais bien le TER (Total Expense Ratio) et surtout la tracking difference.

Bon à savoir : grâce aux ETFs synthétiques, il est possible d’accéder facilement à certains marchés étrangers, comme les marchés américains, tout en restant dans un cadre fiscal avantageux — par exemple, dans un PEA en France. Cela permet d’investir sur des indices étrangers, comme le S&P 500 américain, sans avoir à ouvrir un compte-titres classique (CTO), bien que les frais et la structure varient selon la solution choisie.

Comment investir dans les ETFs ?

Investir dans un ETF peut sembler complexe au début, mais c’est en réalité une excellente porte d’entrée en bourse. Voici les étapes clés pour bien démarrer :

1. Choisir son enveloppe fiscale (si ce n’est pas encore fait, c’est le moment !)

Avant d’acheter un ETF, vous devez ouvrir un compte adapté. Plusieurs options s’offrent à vous.Voici les principales options en France :

- Le PEA (Plan d’Épargne en Actions) : c’est souvent le point de départ recommandé pour les investisseurs particuliers. Il permet d’acheter des actions et des ETFs européens, avec un avantage fiscal majeur : après 5 ans, les gains - dividendes et plus-values - sont exonérés d’impôt (hors prélèvements sociaux). Si votre objectif est d’investir sur le long terme, le PEA est généralement l’enveloppe la plus intéressante.

- Le compte-titres ordinaire (CTO) : il offre une liberté totale, puisqu’il n’impose aucune restriction géographique. Vous pouvez y loger aussi bien des ETFs européens que des ETFs américains ou émergents. En contrepartie, la fiscalité est moins avantageuse que celle du PEA, puisque chaque gain est soumis à la flat tax (30 %). Le CTO reste donc incontournable si vous voulez accéder à l’ensemble de l’offre mondiale.

- L’assurance-vie : produit d’épargne très populaire en France, elle permet également d’investir dans certains ETFs via des unités de compte. Son grand atout est la fiscalité avantageuse en cas de rachat après 8 ans, ainsi que la transmission patrimoniale facilitée. Attention toutefois : la sélection d’ETFs disponibles dépend fortement du contrat, et certains offrent très peu de choix.

- Le PER (Plan Épargne Retraite) : comme son nom l’indique, il est conçu pour préparer la retraite. Les versements bénéficient d’un avantage fiscal immédiat (déductibles du revenu imposable), mais l’argent est bloqué jusqu’à la retraite (sauf cas particuliers). Là encore, la gamme d’ETFs proposée peut être limitée selon les contrats.

Pour mieux comprendre les différences entre PEA et CTO, je vous recommande cet article : Quelles sont les différences entre PEA vs CTO ?

Si vous voulez approfondir, voici nos guides complets :

- PEA : Comprendre son fonctionnement, ses avantages et où l’ouvrir.

- CTO : Comprendre son fonctionnement, ses avantages et où l’ouvrir.

2. Définir votre profil d’investisseur

Avant de choisir un ETF en particulier, prenez le temps de clarifier vos objectifs et votre tolérance au risque. Voulez-vous préparer votre retraite, financer un projet à moyen terme, ou simplement faire fructifier votre épargne ?Un investisseur prudent privilégiera les ETFs larges et diversifiés (comme le MSCI World), tandis qu’un investisseur plus offensif pourra ajouter des ETFs sectoriels ou géographiques plus spécialisés. Connaître votre horizon d’investissement et votre capacité à accepter les fluctuations des marchés est essentiel pour éviter les mauvaises surprises.

Lisez cet article pour comprendre en détail comment évaluer votre profil de risque avant de commencer à investir.

3. Sélectionner un ETF fiable et performant

Tous les ETFs ne se valent pas. Pour bien choisir, voici quelques conseils :

- Diversification : privilégiez les ETFs qui répliquent des indices larges et globaux comme le MSCI World, le S&P 500 ou encore le STOXX Europe 600. Par exemple, plus de 2 millions de personnes détiennent un ETF sur le S&P 500 — c’est l’équivalent de toute la population de Paris !

- Frais de gestion faibles : comparez attentivement le TER. Un écart de 0,1 % peut sembler minime, mais sur 20 ans, cela représente des milliers d’euros de différence.

- Encours élevé : un ETF populaire, avec plusieurs centaines de millions d’euros sous gestion, est souvent plus liquide et plus solide qu’un petit fonds peu suivi.

- Qualité de l’émetteur : privilégiez des acteurs reconnus (Amundi, Lyxor, Vanguard, iShares) pour éviter les risques liés à des fonds obscurs.

- Indice de référence solide : vérifiez que l’ETF suit un indice reconnu et transparent. Si vous débutez, privilégiez ceux à réplication physique, plus transparents et simples à comprendre.

Pour vous aider, j’ai créé une liste des 50 meilleurs ETFs disponibles en CTO et en PEA, avec leurs frais, leur volatilité et leurs performances. Vous pouvez la consulter gratuitement ici.

Les ETFs sont-ils un investissement recommandé ?

La question est légitime : avec toutes les possibilités d’investissement disponibles aujourd’hui, pourquoi choisir les ETFs ?

Pour beaucoup d’experts en finance, la réponse est claire : oui, les ETFs sont non seulement recommandés, mais souvent considérés comme le meilleur point d’entrée pour un investisseur particulier.

C’est notamment l’avis de Warren Buffett, l’un des investisseurs les plus respectés au monde. Selon lui, un particulier n’a pas intérêt à passer ses journées à analyser les marchés ou à choisir individuellement des actions. Dans sa lettre aux actionnaires de Berkshire Hathaway, il a même expliqué qu’après sa disparition, il conseille de placer une grande partie de son héritage dans un ETF S&P 500 plutôt que de chercher à sélectionner des gestionnaires de fonds actifs.

« En investissant régulièrement dans des fonds indiciels, les investisseurs particuliers peuvent surpasser la plupart des professionnels de l’investissement. » - Warren Buffett

Mais Buffett n’est pas seul. D’autres figures majeures partagent cette vision :

- John Bogle, le fondateur de Vanguard et “père des fonds indiciels”, a été l’un des plus grands promoteurs de l’investissement passif. Son idée était simple mais révolutionnaire : plutôt que de payer des gérants pour essayer de battre le marché (et souvent échouer), il vaut mieux posséder le marché entier via un fonds indiciel ou un ETF.

- Burton Malkiel, auteur du best-seller A Random Walk Down Wall Street, défend depuis les années 1970 l’idée que la plupart des investisseurs n’ont pas intérêt à sélectionner des actions individuelles. Selon lui, un portefeuille d’indices (aujourd’hui accessible via les ETFs) est la façon la plus rationnelle et efficace d’investir.

- Paul Samuelson, prix Nobel d’économie, plaidait déjà dans les années 1970 pour la création de fonds indiciels accessibles au grand public, estimant que la plupart des fonds gérés activement ne justifiaient pas leurs frais.

- Plus récemment, Ray Dalio, fondateur du plus grand hedge fund au monde (Bridgewater), a conseillé aux particuliers d’investir la majorité de leur portefeuille dans des fonds indiciels diversifiés à faibles frais, afin de bénéficier de la croissance des marchés sans se perdre dans le trading actif.

Ces recommandations ne viennent donc pas seulement de “gourous de la Bourse”, mais aussi de chercheurs, d’économistes et de praticiens aguerris. Tous convergent vers la même idée : pour la majorité des investisseurs, les ETFs sont le choix le plus simple, le plus efficace et le plus rentable sur le long terme.

Et ce n’est pas seulement de la théorie. L’étude SPIVA montre que plus de 80 à 90 % des fonds actifs font moins bien que leur indice de référence sur 10 à 15 ans. En d’autres termes, la stratégie prônée par Buffett, Bogle ou Dalio n’est pas qu’une opinion : c’est une réalité confirmée par les chiffres. Quand les plus grands investisseurs et économistes du monde recommandent une approche, et que les statistiques prouvent son efficacité, difficile d’ignorer le message. Les ETFs ne sont pas une mode : ils représentent aujourd’hui une base solide pour construire un portefeuille performant et accessible à tous.

FAQs – Les ETFs en pratique

Que se passe-t-il si la valeur d’un ETF diminue ?

La valeur d’un ETF évolue en fonction de l’indice qu’il réplique. Si l’indice baisse, l’ETF baisse aussi : il n’y a pas de protection automatique contre les pertes. Comme pour toute action, le prix d’une part d’ETF peut monter ou descendre en fonction du marché.

Certains émetteurs font aussi ce qu’on appelle un split, une division du prix d’une part, compensée par une augmentation du nombre de parts détenues. Ce split permet de rendre l’ETF accessible à tout le monde, en diminuant son prix. Exemple : si une part vaut 100 € et qu’elle est splittée en 2, vous aurez 2 parts à 50 €. La valeur totale reste identique - donc cela ne change pas la valeur de votre investissement, mais le prix de la part est juste plus accessible. C’est uniquement une question de lisibilité et d’accessibilité.

Quelles sont les ETFs les plus utilisés ?

Parmi les ETFs les plus couramment utilisés, vous avez :

– Les ETFs S&P 500 pour investir aux États-Unis (exposition aux 500 plus grandes entreprises américaines).

– Les ETFs CAC 40, très utilisés en France mais pas nécessairement recommandés, car trop peu diversifiés.

– Les ETFs MSCI World, pour avoir un portefeuille globalement diversifié (diversification mondiale, environ 1 500 entreprises dans 23 pays développés).

– Les ETFs marchés émergents, qui permettent d’investir dans 23 pays émergents (Brésil, Inde, Chine, etc.).

Pour plus d’infos, cliquez ici pour voir notre tableau des ETFs les plus populaires.

Que se passe-t-il lorsqu’une nouvelle entreprise rejoint un ETF ?

Quand une société intègre un indice majeur comme le S&P 500, tous les fonds et ETFs qui suivent cet indice doivent acheter ses actions pour l’inclure dans leur portefeuille. Cette demande nouvelle exerce une pression haussière sur le cours de l’action : beaucoup d’études montrent que les titres inclus connaissent souvent un “coup de boost” à court terme.

Par exemple, selon une étude de la Réserve fédérale, l’ajout à l’indice est souvent associé à une hausse anormale du cours autour de l’annonce — avant de se réajuster sur le long terme. Tesla a bondi d’environ 60 % entre le moment de l’annonce de son inclusion et son entrée effective dans le S&P 500.

Mais attention : ce phénomène reste dans la plupart des cas temporaire. L’effet d’inclusion diminue avec le temps, en raison de la concurrence des marchés, de la prédiction des entrées, et de l’absorption de la demande additionnelle. Donc oui, l’ajout à un indice peut offrir un pic haussier à court terme, mais ce n’est pas une garantie de gains durables.

Que se passe-t-il lorsqu’une entreprise quitte un ETF ?

Lorsqu’une entreprise quitte un ETF, les investisseurs doivent vendre ses actions puisqu’elles ne font plus partie de la composition de l’ETF. Cette baisse de la demande pour les actions de l’entreprise entraîne généralement une baisse de son cours et donc de sa valorisation. C’est l’illustration de l’“effet autopilotage” des indices : les sociétés en perte de vitesse sortent, remplacées par de nouveaux leaders.

Les ETFs sont-ils risqués ?

Comme tout investissement en bourse, les ETFs comportent un risque de perte en capital. Aucun produit coté n’est garanti : si l’indice qu’ils suivent chute, la valeur de votre ETF baisse aussi.

Cependant, par rapport à un investissement sur une seule action, les ETFs offrent un avantage majeur : la diversification. En regroupant plusieurs dizaines, voire centaines d’entreprises dans un seul produit, ils permettent de lisser les fluctuations individuelles. Si une entreprise performe mal, son impact est compensé par les autres composantes de l’indice.

Le niveau de risque dépend surtout de l’indice choisi :

- Un ETF large et global (comme le MSCI World, qui regroupe plus de 1 500 entreprises de 23 pays développés) est considéré comme relativement stable, car il reflète l’économie mondiale dans son ensemble.

- Un ETF régional (par exemple un ETF Europe ou un ETF USA) concentre le risque sur une zone géographique précise. Si cette région traverse une crise économique ou politique, l’impact se répercute directement sur votre portefeuille.

- Un ETF sectoriel (santé, technologie, énergies propres, etc.) est encore plus concentré. Par exemple, un ETF Biotech peut connaître des envolées spectaculaires, mais aussi des chutes brutales en cas de durcissement réglementaire ou d’échec clinique majeur.

- Enfin, les ETFs émergents présentent souvent un potentiel de croissance élevé, mais avec une volatilité importante, car ces marchés sont plus sensibles aux crises économiques, aux variations monétaires et aux instabilités politiques.

À côté du risque de marché, il existe aussi d’autres risques :

- Le risque de change : si vous investissez dans un ETF coté en euros mais exposé au dollar, l’évolution du taux de change EUR/USD peut influencer votre performance (sauf si l’ETF est “hedgé”).

- Le risque de liquidité : un ETF très peu échangé peut avoir un spread (écart achat/vente) élevé, ce qui augmente vos coûts cachés.

- Le risque de réplication : certains ETFs suivent leur indice moins fidèlement que d’autres. On parle alors de “tracking error”.

Donc, les ETFs ne sont pas des placements sans risque. Mais leur structure diversifiée et transparente en fait un outil généralement moins risqué que la sélection d’actions individuelles, surtout si vous privilégiez les grands indices mondiaux et que vous investissez avec un horizon long terme.

Combien coûte un ETF ?

Le prix d’un ETF correspond à la valeur d’une part, comme pour une action. Ce prix varie en permanence selon l’indice suivi et le marché, mais il n’a pas d’impact direct sur le “coût” de votre investissement : que l’ETF vaille 50 €, 100 € ou 400 €, vous pouvez toujours acheter une ou plusieurs parts selon votre budget.

Les vrais coûts proviennent surtout des frais. D’abord, il y a les frais de gestion annuels (TER), directement prélevés par le fournisseur. Ils sont généralement très bas, entre 0,05 % et 0,30 % par an pour les grands indices, soit quelques euros pour 10 000 € investis. C’est beaucoup moins cher que les fonds actifs, dont les frais dépassent souvent 1 % par an.

S’ajoutent les frais de courtage, facturés par votre plateforme à chaque achat ou vente, qui varient selon le courtier choisi (certains néo-brokers sont quasi gratuits, d’autres facturent plusieurs euros par ordre). Enfin, il existe le spread, c’est-à-dire l’écart entre le prix d’achat et le prix de vente immédiat. Sur les ETFs les plus liquides comme le S&P 500 ou le MSCI World, ce spread reste généralement très faible (0,05 % à 0,15 %), mais il peut être plus élevé sur des produits plus spécialisés.

Même en tenant compte de ces frais, investir en ETF reste bien moins coûteux que via un fonds actif classique. C’est l’une des principales raisons pour lesquelles les ETFs s’imposent aujourd’hui comme un outil privilégié par les investisseurs particuliers comme professionnels.

Les dividendes sont-ils versés aux investisseurs ?

Cela dépend du type d’ETF que vous choisissez. Les ETFs distribuants versent directement les dividendes en espèces sur votre compte, généralement de façon trimestrielle ou annuelle. C’est une option intéressante si vous recherchez un revenu complémentaire régulier, par exemple pour compléter votre salaire ou votre retraite.

Les ETFs capitalisants, eux, réinvestissent automatiquement les dividendes dans le fonds. Cela augmente la valeur de votre part et renforce l’effet boule de neige de la capitalisation composée. C’est souvent plus avantageux sur le long terme, car vos gains produisent à leur tour de nouveaux gains, tout en permettant de différer la fiscalité : vous ne serez imposé qu’au moment de la vente de vos parts.

Mais, la fiscalité n’est pas la même selon l’enveloppe que vous utilisez. En CTO, les dividendes distribués sont taxés à chaque versement (flat tax de 30 % en France). En PEA, les dividendes et plus-values ne sont pas imposés tant que vous restez dans l’enveloppe, mais vous pouvez avoir des frais spécifiques selon le contrat ou le courtier. Enfin, en assurance-vie, la fiscalité dépend de l’âge du contrat et des conditions de rachat.

En résumé, vous avez la possibilité de choisir entre percevoir vos dividendes en cash ou les réinvestir automatiquement, une flexibilité que vous n’avez pas avec les actions individuelles.

Puis-je acheter ou vendre un ETF à tout moment ?

Oui, les ETFs se négocient en temps réel pendant les heures d’ouverture de la bourse, exactement comme une action. Cela leur donne une excellente liquidité par rapport à d’autres placements (comme l’immobilier ou certains fonds classiques).

Les ETFs sont-ils éligibles au PEA ?

Pas tous. L’éligibilité au PEA dépend de la composition de l’ETF. Pour être accepté, il doit investir majoritairement dans des actions de sociétés ayant leur siège dans l’Union européenne, en Islande, en Norvège ou au Liechtenstein. Cela inclut donc des ETFs qui suivent des indices comme le CAC 40, l’EURO STOXX 50 ou encore le STOXX Europe 600.

En revanche, les ETFs mondiaux (comme le MSCI World) ou ceux investis dans des zones hors Europe (comme le S&P 500 aux États-Unis ou le MSCI Emerging Markets) ne sont pas directement éligibles au PEA. Pour ces produits, il faut passer par un CTO ou parfois par une assurance-vie.

Il existe toutefois une exception intéressante : certains émetteurs créent des ETFs synthétiques qui répliquent la performance d’indices étrangers (comme le S&P 500) tout en respectant les règles européennes. Ces ETFs sont alors éligibles au PEA, ce qui permet à un investisseur français de s’exposer aux marchés américains ou mondiaux tout en bénéficiant de la fiscalité avantageuse du PEA.

Puis-je perdre plus que ce que j’investis dans un ETF ?

Non, et c’est l’un des grands avantages des ETFs. Contrairement aux produits dérivés, aux CFD ou encore aux opérations réalisées avec effet de levier, votre risque est toujours limité à votre mise de départ. Cela signifie que si vous investissez 1 000 € dans un ETF, la pire situation possible est de perdre ces 1 000 € — jamais plus.

En théorie, si l’indice que vous suivez tombait à zéro (un scénario extrême et pratiquement impossible sur des indices larges comme le S&P 500 ou le MSCI World), votre ETF perdrait toute sa valeur, mais vos pertes s’arrêteraient là. Vous ne pourriez pas vous retrouver “endetté” ou devoir de l’argent à votre courtier, contrairement à ce qui peut arriver avec des produits spéculatifs à effet de levier.

Il faut cependant noter que certains ETFs dits “à levier” ou “inverse” (ETF short) fonctionnent différemment. Ceux-ci ne sont pas destinés aux particuliers débutants, car ils amplifient les variations de l’indice et peuvent provoquer des pertes beaucoup plus rapides. Mais si vous vous en tenez aux ETFs classiques UCITS, qui représentent l’immense majorité de l’offre en Europe, votre risque est strictement limité à votre investissement initial.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

11.11.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.avif)

2026 — Copyright © e-Investing — Tous droits réservés