Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

ETF physiques ou synthétiques : quel choix pour investir ?

Vous souhaitez investir dans des ETF mais vous hésitez entre un ETF physique et un ETF synthétique ? Ce choix n’est pas anodin : il impacte la transparence, les frais, les risques et même la fiscalité de votre investissement. Les ETF physiques détiennent réellement les actifs de l’indice, tandis que les ETF synthétiques utilisent des contrats financiers (swaps) pour répliquer la performance. Dans cet article, vous découvrirez les avantages et inconvénients de chaque type, les implications pour un compte PEA ou CTO, ainsi que les erreurs à éviter pour faire le bon choix selon vos objectifs financiers.

Qu’est-ce qu’un ETF ?

Un Exchange-Traded Fund (ETF) est un fonds d’investissement coté en Bourse, comme une action. Il permet d’investir dans un indice, une matière première, un secteur ou tout autre actif, avec pour avantages une diversification simplifiée, des frais généralement plus bas et une flexibilité supérieure à celle des fonds classiques ou des actions individuelles.

Pour en savoir plus sur les ETF, consultez notre guide complet ici.

Mais tous les ETF ne se ressemblent pas. Deux grands types existent : les ETF physiques et les ETF synthétiques, qui n’empruntent pas les mêmes mécanismes pour répliquer leur indice.

Qu’est-ce qu’un ETF physique ?

Les ETF physiques, ou « ETF répliquants », investissent directement dans les actifs composant l’indice qu’ils suivent. Par exemple, un ETF physique sur le CAC 40 détiendra les actions des 40 sociétés qui composent l’indice.

Ces ETF sont appréciés pour leur transparence totale : vous pouvez savoir à tout moment ce que le fonds détient. Ils comportent également moins de risque de contrepartie, puisque le fonds possède les actifs réels, sans dépendre d’un tiers. De plus, vous pouvez toucher les dividendes versés par ces actions sous-jacentes.

Cela dit, les ETF physiques peuvent présenter une tracking difference, c’est-à-dire un écart de performance par rapport à l’indice. Cet écart peut être dû à la présence de frais de gestion ou de coûts de transaction, notamment sur les marchés moins accessibles comme ceux des économies émergentes.

Par exemple, l’ETF iShares Core S&P 500 (IVV) est un ETF physique qui suit l’indice S&P 500 en achetant des actions des 500 entreprises qui le composent. En investissant dans IVV, vous devenez propriétaire indirectement de parts de sociétés comme Apple, Microsoft ou Amazon. Vous bénéficiez de leur performance, percevez leurs dividendes, et accédez à la composition complète du fonds à tout moment.

Qu’est-ce qu’un ETF synthétique ?

Un ETF synthétique, également appelé ETF basé sur des swaps, n’investit pas directement dans les actifs d’un indice. À la place, il utilise une forme d’ingénierie financière : l’ETF conclut un contrat (swap) avec un prestataire, généralement une banque, qui s’engage à fournir la performance de l’indice sans détenir les actifs sous-jacents.

Ces ETF sont particulièrement utiles pour s’exposer efficacement à des marchés difficiles d’accès ou peu liquides. Grâce aux swaps, ils offrent souvent une tracking error plus faible, avec une réplication plus précise de l’indice, tout en étant plus optimisés en termes de coûts que certains ETF physiques.

Cependant, les ETF synthétiques présentent un risque de contrepartie : si le fournisseur du swap fait faillite, le fonds pourrait subir des pertes. Ils sont également moins transparents, et leur structure peut sembler complexe pour l’investisseur particulier. Cela dit, ce risque est souvent surévalué : à ce jour, aucune faillite d’ETF synthétique n’a été enregistrée en Europe ou en Amérique du Nord, et la réglementation européenne encadre strictement ce type de fonds pour garantir la sécurité des investisseurs.

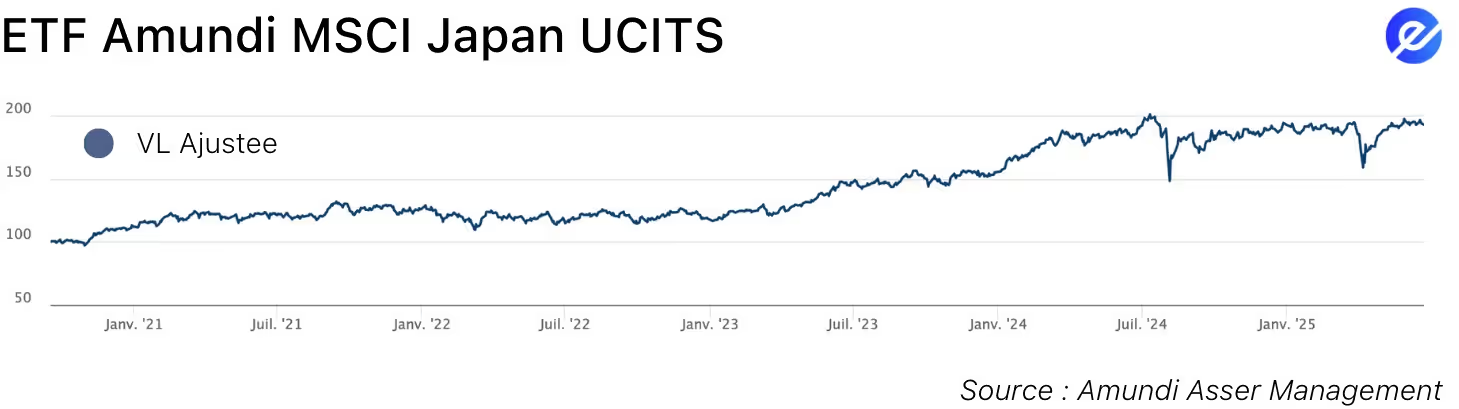

Par exemple, l’ETF Amundi MSCI Japan UCITS – EUR Hedged (synthétique) suit l’indice MSCI Japan sans acheter d’actions japonaises. Il utilise un swap avec une banque : le fonds détient un panier diversifié d’actions européennes, d’obligations d’État et de liquidités, et la banque s’engage à verser la performance de l’indice japonais.

Cette structure vous permet de vous exposer au marché japonais sans que l’ETF ne détienne d’actifs au Japon.

Ce type d’ETF synthétique affiche une dépense légèrement plus élevée, car il inclut aussi une couverture du risque de change entre l’euro et le yen japonais.

Historique des performances de l’ETF Amundi MSCI Japan UCITS – couvert EUR (synthétique)

Ce tableau vous aidera à comparer rapidement les principales caractéristiques des ETF japonais disponibles en France, selon leur structure et leur adéquation à vos objectifs.

Quelle est la différence entre ETF physiques et ETF synthétiques ?

Les ETF physiques détiennent les actifs réels de l’indice qu’ils répliquent, tandis que les ETF synthétiques utilisent des instruments financiers comme les dérivés pour en imiter la performance. Les ETF physiques sont très transparents et présentent un risque de contrepartie faible, mais ils peuvent avoir des coûts plus élevés et une performance moins fidèle à l’indice (tracking error). Les ETF synthétiques, quant à eux, assurent une réplication plus précise et souvent plus économique, mais impliquent un risque de contrepartie plus élevé et une transparence moindre. Ils permettent également d’accéder plus facilement à des marchés difficiles d’accès.

Cette distinction est d’autant plus importante lorsqu'il s'agit de fiscalité. En France, les ETF physiques dont au moins 75 % des actifs sont investis en actions de l'Union européenne peuvent être éligibles au PEA (Plan d’Épargne en Actions), qui offre des avantages fiscaux considérables après cinq ans de détention. En revanche, de nombreux ETF synthétiques — notamment ceux donnant accès aux marchés émergents ou internationaux — ne sont pas éligibles au PEA, et doivent donc être logés dans un CTO (Compte-Titres Ordinaire), plus flexible mais soumis à la fiscalité des plus-values et dividendes classique.

Comment les dividendes sont-ils traités dans les ETF synthétique vs physique ?

Certains ETF versent des dividendes, qui peuvent être imposés à des taux élevés (jusqu’à 30 %). Avec les ETF physiques, les dividendes reçus des titres sous-jacents sont soit distribués aux investisseurs (ETF à distribution), soit réinvestis automatiquement (ETF à capitalisation). Pour les ETF synthétiques, les dividendes ne sont pas réellement perçus. Ils sont simulés via le swap, ce qui peut vous permettre d’éviter la retenue fiscale sur dividendes et de ne déclencher au contraire que l’imposition sur la plus-value, selon la structure de l’ETF.

Comment se comparent les frais entre les ETF physiques et synthétiques ?

Lorsque vous évaluez un ETF synthétique ou physique, un élément-clé à considérer est la structure des frais. Bien comprendre ces coûts vous aidera, en tant qu’investisseur français, à sélectionner des ETF plus économiques sur le long terme.

Qu’en est-il des frais des ETF synthétiques ?

Les ETF synthétiques affichent généralement des frais de gestion plus bas, car ils répliquent l’indice via des swaps plutôt qu’en détenant tous les titres. Cette méthode limite les coûts de transaction et de garde. Sur des indices internationaux comme le S&P 500 ou le MSCI Japan, les ETF synthétiques évitent les coûts de transaction transfrontaliers et la fiscalité étrangère sur les dividendes. Résultat : les Total Expense Ratios (TER) sont souvent compris entre 0,05 % et 0,20 %, en particulier chez des fournisseurs comme Amundi ou Lyxor. Cet avantage de coûts s’avère particulièrement attractif pour les investisseurs utilisant un PEA (Plan d’Épargne en Actions), car ces ETF synthétiques éligibles offrent une exposition mondiale tout en restant fiscalement avantageux.

Et pour les ETF physiques ?

En revanche, les ETF physiques présentent des frais légèrement plus élevés, situés généralement entre 0,15 % et 0,35 %, selon l’indice visé. L’obligation de détenir les actions réelles implique des frais de transaction et de garde, sans oublier la retenue à la source sur les dividendes, surtout pour des actions non européennes. Toutefois, les ETF physiques offrent une transparence totale et un risque de contrepartie réduit, car ils détiennent les titres sous-jacents, ce qui constitue une sécurité supplémentaire pour vous.

Ne vous fiez pas seulement au TER : l’efficacité totale compte aussi

Un ETF synthétique peut sembler bon marché au premier abord. Mais la vraie performance inclut aussi la tracking difference, la fiscalité, et la robustesse du modèle économique. Certains ETF physiques bien gérés affichent une tracking difference quasi nulle, malgré des frais un peu plus élevés. D’un autre côté, les ETF synthétiques peuvent apporter des efficacités fiscales, notamment en évitant la retenue américaine sur les dividendes, améliorant ainsi le rendement net. Bien sûr, la structure par swap peut engendrer des coûts invisibles ou des risques cachés, selon la qualité de gestion.

Au final, votre choix dépendra du type de compte que vous utilisez et de vos priorités d'investissement. Si vous utilisez un PEA, les ETF synthétiques sont souvent le meilleur choix économique pour s’exposer aux marchés hors Europe. Si vous passez par un CTO (Compte-Titres Ordinaire) et que vous recherchez une transparence totale des actifs et un risque de contrepartie faible, alors un ETF physique sera probablement plus adapté – même s’il est légèrement plus coûteux.

Quel type d’ETF est le meilleur ?

Le choix entre ETF physique et ETF synthétique dépend de vos objectifs d’investissement, de votre tolérance au risque et des marchés auxquels vous souhaitez accéder. En tant qu’investisseur prudent, vous pourriez préférer les ETF physiques pour leur transparence et leur faible risque. Si vous êtes plus averti ou sensible aux coûts, les ETF synthétiques vous séduiront par leur précision et leur efficience. En outre, si vous cherchez à vous exposer à des marchés peu accessibles depuis chez nous, les ETF synthétiques sont souvent la meilleure solution.

FAQs

Est-ce que les ETF synthétiques sont plus risqués que les ETF physiques ?

Pas vraiment. En Europe et en Amérique du Nord, les régulations orientées protection des investisseurs rendent les ETF synthétiques à peine plus risqués que les ETF physiques. Même en cas de défaillance de la banque partenaire pour le swap, aucun ETF synthétique n’a jamais échoué pour cette raison dans ces régions.

Comment savoir si un ETF est physique ou synthétique ?

Il suffit de consulter le prospectus ou la fiche technique de l’ETF disponible en ligne. Il y est clairement indiqué si la méthode de réplication est physique ou synthétique.

Les ETF physiques sont-ils plus nombreux que les synthétiques ?

Oui. À l’échelle mondiale, environ 95 % des ETF sont physiques. En Europe, cette proportion avoisine les 85 %.

Est-ce que les ETF synthétiques versent des dividendes ?

Certains le font, mais la majorité non. Cela dépend de la structure de l’ETF. Vous pouvez vérifier cela dans la rubrique « Utilisation des revenus », « Politique de distribution » ou « Traitement des dividendes » du site du fournisseur (iShares, Amundi, Lyxor, Vanguard…).

Les ETF synthétiques peuvent-ils faire faillite ?

Théoriquement oui, mais cela ne s’est jamais produit en Europe ou en Amérique du Nord, grâce à une réglementation stricte et à des mécanismes de collatéral solides. Consultez toujours les risques mentionnés dans les documents du fonds avant d’investir.

Les ETF synthétiques sont-ils fiscalement plus avantageux ?

La fiscalité dépend surtout de votre type de compte (PEA ou CTO) et du mode de distribution des revenus (réinvestis ou distribués). Assurez-vous que votre ETF est bien compatible avec le compte que vous utilisez pour optimiser votre fiscalité.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.avif)

2026 — Copyright © e-Investing — Tous droits réservés