Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

CTO : Guide complet pour comprendre son fonctionnement, ses avantages, inconvénients et où l’ouvrir en France

Le Compte-Titres Ordinaire (CTO), ou juste “compte-titres”, est l’enveloppe la plus commune pour investir en bourse. Accessible quel que soit votre pays d’origine ou votre nationalité, il vous permet d’acheter une grande variété de produits financiers sur les marchés mondiaux. Que vous vouliez acheter des actions américaines, des obligations ou des ETFs internationaux, le CTO vous permet de tout faire — sans limite géographique ni de montant. Alors, c’est quoi exactement un CTO ? Voici un guide complet pour tout savoir sur le Compte-Titres.

.avif)

Qu’est-ce qu’un CTO ?

Le Compte-Titres Ordinaire, est l’enveloppe la plus flexible et accessible pour investir en Bourse. Contrairement au PEA ou à l’assurance-vie, il n’a quasiment aucune limitation : vous pouvez y investir dans tous les instruments financiers cotés, que ce soit des actions, des obligations, des ETFs, ou même des produits plus sophistiqués.

Aucune limitation de secteur, de zone géographique ou de type d’actif. Cela nous permet de découvrir des produits innovants, comme des ETFs à rendement minimum garanti — des produits souvent indisponibles dans d’autres types de comptes plus réglementés.

Pour découvrir ma sélection des banques et plateformes préférées pour ouvrir un CTO, cliquez ici.

Le CTO, c’est l’enveloppe universelle. Il n’y a aucun plafond de versement, pas de restrictions sur le nombre de comptes, et aucune contrainte de durée de détention. Parfait pour diversifier ou pour investir à l’international.

Toutefois, le CTO ne propose aucun avantage fiscal. Tous les gains réalisés (plus-values, dividendes) sont taxés à la Flat-Tax de 30 % (en France). Il existe aussi plusieurs alternatives au CTO que vous pouvez découvrir dans la section Fiscalité ci-dessous.

Qui peut ouvrir un CTO ?

Si le CTO vous intéresse, bonne nouvelle : tout le monde (ou presque) peut ouvrir un CTO. Il suffit juste d’être majeur.

De plus, on peut ouvrir plusieurs CTO, dans plusieurs établissements, et dans de banques du monde entier - il n’y a aucune restriction quant à la plateforme que vous pouvez utiliser, ni quant à qui ou où vous pouvez investir.

Bon à savoir : Si vous êtes entrepreneur, vous pouvez également ouvrir un CTO pour votre société, un “CTO personne morale” pour investir la trésorerie de votre entreprise.

Quelle est la fiscalité du CTO ?

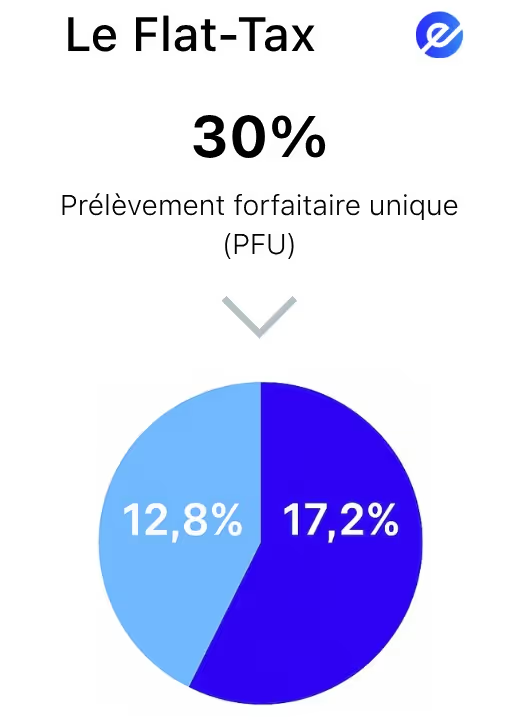

La Flat Tax

L’un des inconvénients du compte-titres est sa fiscalité qui est beaucoup moins avantageuse que d’autres options comme le PEA, qui permet une exonération d’impôts sur le revenu (12,8 %) après 5 ans. Toutefois, tant que vous gardez vos titres (actions, ETF, obligations…), vous ne payez aucun impôt. La fiscalité sur le compte-titres ne s'applique qu’au moment de la revente ou lors du versement de dividendes.

Les gains réalisés via un CTO sont soumis à ce qu’on appelle le Prélèvement Forfaitaire Unique (PFU), plus connu sous le nom de Flat Tax :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Donc 30 % au total sur vos plus-values et dividendes.

Par exemple : si vous vendez une action à 1 000 €, vous paierez 300 € d’impôts. En effet, le CTO ne fonctionne pas comme avec le PEA, où seuls les retraits effectués hors du compte sont taxés. Avec un CTO, même si vous vendez une action et laissez l’argent sur votre compte sans le retirer, vous devrez payer la Flat Tax sur la plus-value réalisée.

Double imposition possible sur les dividendes étrangers

En plus, si vous touchez des dividendes de sociétés étrangères (ex. Apple, Microsoft…), vous risquez d’être taxé deux fois :

- Une première fois par le pays d’origine de la société

- Une seconde fois par votre pays de résidence

Toutefois, il est possible de récupérer cette double imposition en remplissant les formulaires 2047 et 2042-C — mais c’est assez fastidieux et chronophage, surtout si les montants sont faibles.

Alternative à la Flat Tax : le barème progressif

Comment renoncer à la Flat Tax ?

Par défaut, les plus-values mobilières (gains en bourse, dividendes, etc.) sont taxées à 30 % : la Flat Tax. Toutefois, si vous détenez un CTO depuis plusieurs années, vous pouvez choisir de renoncer à la Flat Tax et opter pour le barème progressif de l’impôt sur le revenu.

Cette option doit être indiquée chaque année lors de votre déclaration d’impôts, en cochant une case spécifique sur le formulaire n°2735 .

En choisissant le barème progressif, vos gains sont ajoutés à vos autres revenus (salaires, pensions, etc.) et imposés selon votre tranche marginale d’imposition, qui peut varier de 0 % à 45 %. Les prélèvements sociaux restent quant à eux obligatoires, quel que soit le mode d’imposition choisi. Cette option peut être avantageuse si vous êtes dans une tranche d’imposition basse, voire non imposable, car le taux effectif peut alors être inférieur à la Flat Tax.

Pourquoi c’est intéressant ? Parce qu’il existe aussi des abattements pour la durée de détention des titres (uniquement pour des titres acquis avant 2018, pour des titres acquis après le 1er janvier 2018, aucune réduction n’est possible) :

- 50 % d’abattement après 2 ans

- 65 % d’abattement après 8 ans

Par exemple, si vous détenez des actions pendant plus de 8 ans et que votre tranche marginale d’imposition est de 30 %, alors avec un abattement de 65 %, votre plus-value imposable ne sera plus que 35 % de la plus-value réelle. Au lieu de payer 30 % de Flat Tax sur la totalité du gain, vous paierez donc 30 % * 35 % = 10,5 % d’impôt sur la plus-value, plus les prélèvements sociaux.

Comment fonctionne le compte-titres ?

Comme vous l’aurez compris, avec un CTO, il est possible d’investir dans une grande variété de produits financiers et dans tous les secteurs géographiques que vous souhaitez :

- Actions françaises et étrangères (Apple, LVMH, Tesla…)

- ETFs (trackers)

- Obligations

- Produits dérivés

- Matières premières

- Fonds (SICAV, FCP…)

Vous êtes libre de choisir votre propre stratégie d’investissement : investissements passifs, actifs, stock picking…

Vous souhaitez en savoir plus sur la méthode actif/passif et comment l’intégrer dans votre stratégie patrimoniale ? N’hésitez pas à découvrir notre masterclass !

À l’inverse du PEA, il n’y a aucune restriction géographique ou sur les types de produits. Vous pouvez investir dans des marchés américains, asiatiques, émergents… sans aucune barrière.

Si vous voulez en savoir davantage, consultez notre article : PEA & CTO, lequel choisir ?

Le CTO est aussi simple qu’un compte courant : vous alimentez votre CTO depuis votre compte bancaire, vous passez vos ordres via votre courtier (souvent en ligne), et vous gérez librement votre portefeuille.

Quels sont les avantages du CTO ?

1. Liberté totale d’investissement

Le CTO permet d’accéder à l’intégralité des produits financiers : actions françaises, américaines, asiatiques, obligations, ETF, produits dérivés…

Le CTO est parfait pour construire une stratégie d’investissement 100 % sur mesure.

2. Possibilité d’investir dans des fractions d’actions

Contrairement au PEA, le CTO permet d’acheter des fractions d’actions, comme 1/10ᵉ d’une action ou toute autre portion en fonction du montant que vous souhaitez investir.

Par exemple, si une action Hermès vaut 1 000 €, vous pouvez en acquérir seulement 1/10ᵉ pour 100 €, au lieu de devoir investir la totalité.

C’est vous qui décidez du montant de votre investissement. Si vous voulez investir seulement 15 €, vous pouvez. Avec le PEA, vous ne pouvez pas forcement investir ça, vous devez plutôt acheter une action entière, c’est donc le marché qui dicte combien vous devez ou pouvez investir.

3. Aucun plafond de versement

Contrairement au PEA ou à certaines assurances-vie, le CTO n’a pas de plafond.

Vous êtes libre de verser autant que vous le souhaitez, sans restrictions.

4. Des frais compétitifs

Lorsque vous ouvrez un CTO, les frais sont relativement bas quand on passe par un bon courtier en ligne. Que ce soit pour acheter une action, un ETF ou revendre une position, les coûts restent minimes, comparés à une banque traditionnelle où les frais sont beaucoup plus élevés.

Donc, si vous investissez régulièrement (ou que vous aimez ajuster votre portefeuille), ces économies peuvent être intéressantes sur le long terme.

Si vous débutez et êtes perdu sur quelle banque choisir, découvrez notre comparatif complet : Quelle est la meilleure banque pour ouvrir un CTO ? En Suisse, en France.

5. Une succession facilitée

Avec un CTO, au moment de votre décès, les plus-values latentes sur vos investissements sont automatiquement effacées. Tous les gains accumulés sur vos actions, ETF ou autres actifs présents dans le CTO ne seront pas imposés au moment du décès. Les titres sont transférés à vos héritiers à leur valeur au jour de la transmission, sans tenir compte du prix d’achat initial.

Par exemple :

- Vous avez acheté une action Apple à 100 € il y a plusieurs années.

- Elle vaut 300 € au moment de votre décès.

- Vos héritiers reçoivent l’action avec une valeur “réinitialisée” à 300 €, sans avoir à payer d’impôt sur les 200 € de plus-value.

C’est ce qu’on appelle la purge des plus-values latentes. Cet effacement permet de transmettre un portefeuille d’actifs avec un poids fiscal allégé. Vos héritiers ne paieront d’impôt que s’ils réalisent eux-mêmes des plus-values à partir de cette nouvelle base.

Bon à savoir : ça ne signifie pas qu’il n’y a aucun impôt à payer au moment de la succession. Les droits de succession peuvent toujours s’appliquer selon les montants et les liens de parenté. Mais au niveau de l’impôt sur les plus-values boursières, le compteur est à zéro.

Quels sont les inconvénients du CTO ?

1. Moins d’avantages fiscaux

Le gros point faible du CTO, c’est sa fiscalité. À la différence du PEA, il ne propose aucune exonération d’impôt à la sortie. Les gains sont imposés dès qu’ils sont réalisés (vente ou dividendes), à hauteur de 30 %. Ce n’est donc pas toujours la meilleure option pour construire une épargne à long terme optimisée fiscalement.

2. Risque de double imposition sur les dividendes étrangers

Investir hors de France peut entraîner une double imposition des dividendes (dans le pays d’origine et de résidence).

Toutefois, comme évoqué précédemment, il existe une procédure pour l’éviter (formulaire 2047), mais elle est fastidieuse, surtout pour de petits montants.

Quels sont les avantages et inconvénients du CTO ?

EN BREF :

Où ouvrir son CTO ? Quelle est la meilleure banque ?

Maintenant que vous savez comment fonctionne un CTO et les avantages qu’il offre, reste une question essentielle : où l’ouvrir ?

La meilleure option pour ouvrir un CTO reste aujourd’hui les banques et courtiers en ligne (Trade Republic, DEGIRO, Interactive Brokers, Bourse Direct, Boursorama, Fortuneo…). Les frais y sont généralement plus bas, l’interface plus moderne, l’ouverture de compte rapide. Ce sont eux qu’on recommande le plus souvent si vous cherchez de la performance à long terme, avec un accès élargi à tous les actifs (ETF internationaux, actions américaines, obligations, etc.).

En comparaison, les banques traditionnelles (BNP, Crédit Agricole, Société Générale, etc.) proposent bien des comptes-titres, mais avec des frais élevés : droits de garde, frais de courtage par ordre, frais de tenue de compte… L’offre d’actifs peut aussi être limitée, surtout si vous souhaitez investir hors d’Europe. Généralement à éviter, sauf si vous avez déjà un conseiller attitré et que vous êtes prêt à payer pour ce service.

Découvrez notre comparatif complet : Quelle est la meilleure banque pour ouvrir un CTO ? En Suisse, en France.

FAQs

Peut-on ouvrir plusieurs comptes-titres ?

Oui, contrairement au PEA, vous pouvez ouvrir autant de comptes-titres ordinaires que vous le souhaitez. Et ce, au sein de plusieurs établissements financiers.

Le compte-titres est-il soumis à l’impôt sur la fortune immobilière (IFI) ?

Non, le capital présent sur votre CTO n’est pas soumis à l’impôt sur la fortune immobilière (IFI). Toutefois, une exception existe : les parts d’OPCI (Organismes de Placement Collectif en Immobilier), lorsqu’elles sont majoritairement investies dans l’immobilier, entrent dans l’assiette de l’IFI. Ainsi, seule la fraction immobilière de ces placements est prise en compte.

Est-ce que le CTO peut faire l’objet d’une donation ?

Oui, vous pouvez donner votre CTO à la personne de votre choix de votre vivant, sans conditions particulières. Il suffit de demander à votre banque de transférer l’ensemble des titres sur le compte-titres du bénéficiaire, par exemple vos enfants ou petits-enfants.

Sachez que vous pouvez effectuer des donations jusqu’à 100 000 € par enfant, tous les 15 ans, sans payer d’impôts. C’est un moyen efficace d’anticiper la transmission de votre patrimoine progressivement, sans passer par un notaire.

Toutefois, les donations de titres mobiliers sont soumises aux droits de donation, qui varient selon le lien de parenté et la valeur des titres transmis.

Peut-on transmettre un CTO à un tiers ?

Oui, il est possible de transmettre un CTO à une autre personne en demandant à votre banque de transférer vos actions sur son compte-titres. Cette opération peut cependant entraîner des frais.

Fiscalement, le bénéficiaire doit remplir et envoyer le formulaire n°2735 à son centre des impôts. Il devra aussi s’acquitter des droits de donation si la valeur des titres dépasse les abattements autorisés.

Enfin, lorsque le bénéficiaire revendra ces titres, la plus-value sera calculée à partir du cours des titres au jour de la donation, et non du prix d’achat initial.

Quelles sont les règles à suivre pour la succession d’un CTO ?

Au décès du titulaire du CTO, les plus-values latentes sur les titres détenus dans le CTO sont effacées automatiquement. Cela signifie que les gains accumulés ne sont pas imposés au moment de la transmission.

Les titres sont transmis aux héritiers à leur valeur au jour du décès, sans tenir compte du prix d’achat initial.

Par exemple :

- Vous avez acheté une action Apple à 100 € il y a plusieurs années.

- Elle vaut 300 € au moment de votre décès.

- Vos héritiers reçoivent l’action valorisée à 300 €, sans payer d’impôt sur les 200 € de plus-value.

Ce mécanisme, appelé purge des plus-values latentes, permet de réduire la charge fiscale sur la transmission. Vos héritiers ne paieront d’impôts que s’ils réalisent eux-mêmes une plus-value lors d’une revente ultérieure.

À noter : cela ne signifie pas qu’il n’y a aucun impôt à payer lors de la succession. Les droits de succession peuvent s’appliquer selon la valeur totale héritée et le lien de parenté. Mais pour l’impôt sur les plus-values boursières, le compteur repart à zéro.

Peut-on investir pour nos enfants via un CTO ?

Oui, il est possible d’investir pour vos enfants via un CTO. Cependant, le compte doit être ouvert au nom de l’enfant, qui sera alors le titulaire légal du compte. Si l’enfant est mineur, le compte sera géré par un représentant légal (parent ou tuteur) jusqu’à sa majorité.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés