Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Assurance-vie : Le guide complet pour bien investir et transmettre son patrimoine

Si vous vous demandez comment épargner intelligemment, protéger vos proches et préparer l’avenir en toute sérénité, l’assurance-vie est sans doute l’un des meilleurs outils à votre disposition. Que vous souhaitiez vous constituer un capital, financer un projet, préparer votre retraite ou transmettre un patrimoine, ce placement s’adapte à vos objectifs et à votre rythme. C’est pour cela qu’il est le placement préféré des Français. Dans ce guide, je vais vous expliquer concrètement comment fonctionne l’assurance-vie, pourquoi elle peut être un excellent choix pour vous, et surtout, comment l’adapter à votre profil.

Qu’est-ce que l’assurance-vie ?

L’assurance-vie est un contrat par lequel un assureur s’engage, en échange de primes versées par le souscripteur, à verser un capital ou une rente au(x) bénéficiaire(s) désigné(s) en cas de décès, ou à une date déterminée si l’assuré est toujours en vie.

Concrètement, vous versez de l’argent sur un contrat, qui est ensuite investi selon votre profil (fonds en euros sécurisés, unités de compte plus dynamiques, etc.). Vous pouvez récupérer votre argent à tout moment, partiellement ou en totalité, sous forme de retrait ou de rente.

Pourquoi ouvrir une assurance-vie ?

Comme vous l’aurez compris, l’assurance-vie est aussi un outil de transmission patrimoniale. En cas de décès, le capital est versé aux bénéficiaires désignés, avec une fiscalité souvent plus avantageuse que celle d’une succession classique — un point que je détaillerai plus loin dans cet article.

Quels sont les assureurs les plus connus ?

Le marché de l’assurance est dominé par plusieurs assureurs, reconnus tant pour leur solidité financière que pour la diversité de leurs offres. Parmi les assureurs les plus connus, on retrouve :

- AXA : Présent dans plus de 60 pays, AXA est l’un des leaders mondiaux de l’assurance et de la gestion d’actifs. Il propose une large gamme de produits : assurance auto, habitation, santé, vie, ainsi que des solutions pour les professionnels.

- MAIF : Très populaire en France, notamment dans le secteur associatif et éducatif, la MAIF est connue pour son modèle mutualiste et sa qualité de service.

- MACIF : Également mutualiste, la MACIF offre des contrats d’assurance pour les particuliers (auto, habitation, santé), avec une forte présence sur le territoire français.

- Allianz : Ce groupe allemand est l’un des plus grands assureurs au monde. Il intervient aussi bien dans les assurances traditionnelles que dans les services financiers.

- Groupama : Historiquement ancré dans le monde agricole, Groupama a su élargir son offre à tous les publics. Il reste un acteur incontournable de l’assurance en France.

- Generali : Originaire d’Italie, Generali est un groupe international très présent en Europe, notamment dans l’assurance-vie et la prévoyance.

Ces assureurs se distinguent par leur notoriété, leur stabilité et la diversité de leurs produits, ce qui en fait des références incontournables si vous êtes un particulier ou une entreprise à la recherche de garanties fiables.

Qui peut ouvrir une Assurance-vie ?

Toute personne physique, majeure ou mineure, peut ouvrir un contrat d’assurance-vie, il faut uniquement être résident fiscal français. Toutefois, vous pouvez ouvrir une assurance-vie même si vous n’êtes pas résident fiscal français, mais cela dépend des conditions fixées par chaque assureur, il faudra vous renseigner préalablement.

Donc pour ouvrir une assurance-vie, aucun âge maximum ou minimum n’est requis. Vous avez une liberté totale sur les montants et la fréquence de vos versements.

Bon à savoir : Si vous ouvrez une assurance-vie en étant mineur, il faut savoir que l’accord de vos représentants légaux est obligatoire.

Il est aussi possible d’ouvrir plusieurs contrats auprès de différents assureurs, sans limite légale.

Toutefois, les personnes morales (entreprises, associations) ne peuvent pas ouvrir de contrat d’assurance-vie, sauf cas très spécifiques (comme les associations sous certaines conditions).

Comment ouvrir une assurance-vie ?

Ouvrir une assurance-vie est une démarche relativement simple, et qui peut se faire en ligne, en agence ou auprès d’un de vos conseillers financier. Voici les principales étapes à suivre :

1. Définir ses objectifs

Avant toute souscription, il est important de déterminer ce que vous attendez de votre assurance-vie : épargner à long terme, préparer votre retraite, transmettre un capital, ou bénéficier d’une fiscalité avantageuse.

2. Choisir l’établissement assureur

Vous pouvez souscrire un contrat auprès d’une banque, d’une compagnie d’assurance, d’un courtier ou d’une plateforme en ligne. Il est essentiel de comparer les offres, les frais (d’entrée, de gestion, d’arbitrage), la performance des supports proposés, et la qualité du service.

3. Sélectionner le type de contrat

Il existe deux grandes catégories de contrats :Il est possible de combiner les deux via un contrat multisupport.

- Le contrat en fonds en euros, sécurisé, avec un capital garanti.

- Le contrat en unités de compte (UC), plus risqué mais potentiellement plus rentable, car investi sur les marchés financiers.

4. Remplir le dossier de souscription

Vous devrez fournir certaines informations et documents : pièce d’identité, justificatif de domicile, informations sur votre situation patrimoniale et vos objectifs d’épargne (conformément à la réglementation sur la lutte contre le blanchiment et le devoir de conseil).

5. Effectuer le versement initial

Un premier versement est nécessaire pour ouvrir le contrat. Le montant minimum varie selon les établissements, généralement entre 100 € et 1 000 €.

6. Gérer son contrat dans le temps

Une fois ouvert, vous pouvez effectuer des versements libres ou programmés, modifier la répartition de vos investissements, ou encore désigner ou changer le(s) bénéficiaire(s) du contrat en cas de décès.

Comment fonctionne une assurance-vie ?

L’assurance-vie repose sur un principe simple : vous versez de l’argent sur un contrat qui est ensuite investi selon votre profil et vos objectifs.

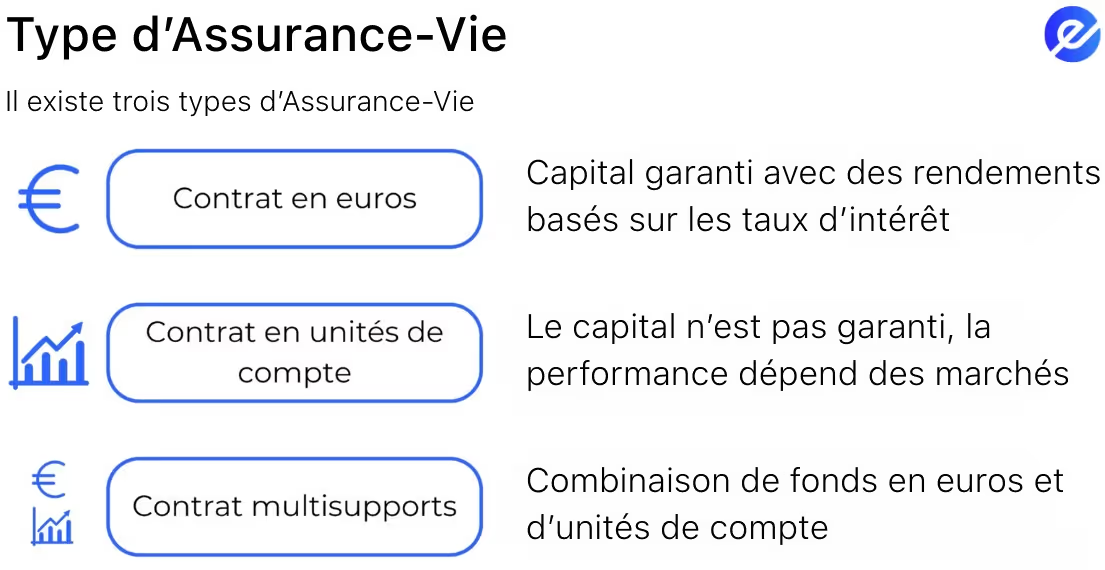

Votre capital peut être placé sur trois grands types de supports :

- Le fonds en euros

- L’unité de compte (UC)

- Le contrat multisupport

Le fonds en euros est le support le plus sécurisé dans une assurance-vie. Votre capital est garanti : vous ne pouvez pas perdre l’argent investi, quelle que soit l’évolution des marchés.

Chaque année, les intérêts générés sont ajoutés définitivement à votre contrat (on parle d’effet cliquet). Il est principalement composé d’obligations (d’État ou d’entreprises), ce qui explique sa stabilité, mais aussi son rendement modéré.

Aussi, si vous voulez obtenir plus de performance que le fonds en euros, vous pouvez vous tourner vers d'autres supports comme :

- Les fonds d’investissement (ou OPCVM) : ce sont des paniers d’actions ou d’obligations gérés par des professionnels.

- Les trackers, aussi appelés ETF : ce sont également des paniers de titres, mais ils répliquent un indice boursier.

- Les fonds immobiliers : SCPI ou OPCI.

Contrairement au fonds en euros, l’unité de compte (UC) est le support le plus dynamique dans une assurance-vie. Toutefois, votre capital n’est pas garanti. En effet, lorsque vous investissez en unités de compte, vous placez votre argent sur les marchés financiers. Votre investissement peut prendre la forme d’actions, d’obligations, d’ETF, de SCPI, ou encore de fonds thématiques (ISR, tech, immobilier…).

Sur le long terme, les UC peuvent offrir des performances bien supérieures à celles du fonds en euros, allant parfois de 6 % à 8 % ou plus, selon le profil de risque et la conjoncture économique.

Les UC sont adaptées aux épargnants qui acceptent une part de volatilité en échange d’un meilleur potentiel de rendement.

Enfin, il est possible de combiner, si vous le souhaitez, l’unité de compte et le fonds en euros dans une assurance-vie : c’est le principe du contrat multisupport.

Quelle est la fiscalité de l’assurance-vie ?

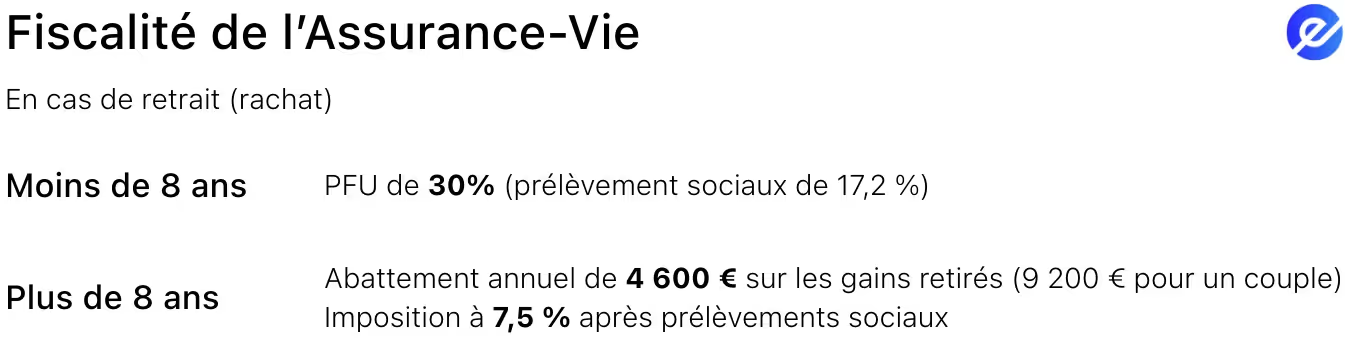

La fiscalité de l’assurance-vie dépend principalement de la durée pendant laquelle vous détenez votre contrat.

Donc, si vous effectuez un retrait alors que votre assurance-vie a moins de 8 ans, les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d’impôt et de 17,2 % de prélèvements sociaux.

En revanche, si votre contrat a plus de 8 ans, vous bénéficiez d’un abattement fiscal annuel de 4 600 € sur les gains retirés si vous êtes célibataire, ou de 9 200 € si vous êtes en couple. Au-delà de ces montants, l’imposition sur les gains passe à 7,5 %, auxquels s’ajoutent les 17,2 % de prélèvements sociaux.

Toutefois, avant ou après 8 ans, vous pouvez opter pour le barème progressif.

Quels sont les modes de gestion d’une assurance vie ?

Selon votre profil, vos connaissances en investissement et le temps que vous souhaitez y consacrer, vous avez le choix entre six modes de gestion. Les voici :

- La gestion libre : vous êtes entièrement autonome dans la sélection de vos supports d’investissement. Vous prenez toutes les décisions vous-même, sans frais supplémentaires. C’est l’option la plus économique, mais elle demande du temps et des connaissances.

- La gestion pilotée : une société de gestion s’occupe de vos investissements à votre place. Elle sélectionne les placements en fonction de votre profil. Cela vous fait gagner du temps, mais attention : des frais plus élevés peuvent s’appliquer, ce qui peut réduire vos performances. Il est donc important d’analyser cette option avant de vous engager.

- La gestion profilée (ou conseillée) : vous choisissez un profil d’investisseur (prudent, équilibré, dynamique...) selon votre tolérance au risque et votre horizon de placement. Une allocation prédéfinie vous est alors proposée, adaptée à votre situation.

- La gestion à horizon : elle repose sur une stratégie d’investissement évolutive dans le temps. Plus l’échéance du contrat approche, plus votre épargne est progressivement sécurisée, afin de limiter les risques à terme.

- La gestion conseillée : ici, vous êtes accompagné par un conseiller financier ou un conseiller en gestion de patrimoine (CGP). Vous bénéficiez d’un accompagnement personnalisé, mais cette prestation est facturée.

- La gestion privée : réservée en général aux grands patrimoines, cette option vous permet de confier la gestion de vos avoirs à une banque privée, avec un accompagnement sur mesure et une gestion globale de votre patrimoine.

Si vous souhaitez en apprendre davantage sur les différents placements qui existent n’hésitez pas à regarder notre masterclass gratuite ou à consulter nos autres guides consacrés aux PEA et CTO.

Comment investir avec son assurance-vie ?

Une fois votre contrat ouvert, vous pouvez y verser de l’argent à votre rythme : en une fois (versement initial), de manière ponctuelle, ou régulièrement (mensuellement, par exemple).

Ensuite, vous choisissez comment cet argent est investi, selon votre profil et vos objectifs. Vous avez deux grandes options :

Soit vous gérez vous-même vos investissements (gestion libre) : vous sélectionnez les supports (fonds en euros sécurisés ou unités de compte plus dynamiques) en fonction de votre stratégie.

Soit vous laissez un professionnel s’en charger (gestion pilotée ou sous mandat) : l’assureur place votre argent selon un profil de risque défini avec vous (prudent, équilibré, dynamique, etc.).

L’un des grands avantages de l’assurance-vie, c’est que vous pouvez faire évoluer votre stratégie d’investissement à tout moment. Vous pouvez modifier la répartition entre fonds en euros et unités de compte, faire des arbitrages ou ajouter de nouveaux versements, selon vos besoins ou les opportunités du marché.

Quelle répartition choisir entre fonds en euros et unités de compte dans une assurance-vie ?

La bonne répartition de votre portefeuille entre fonds en euros (qui sont plus sécurisés) et unités de compte (qui sont plus dynamiques) dépend de deux facteurs que vous devez prendre en compte :

- votre profil de risque (prudent, équilibré, dynamique)

- votre âge et/ou votre horizon d’investissement (court, moyen ou long terme)

Avant de définir votre répartition, il est essentiel de vous poser la question de votre horizon de placement. Voici, selon moi, l’allocation la plus pertinente pour ajuster votre assurance-vie en fonction du temps qu’il vous reste avant d’atteindre votre objectif.

Quelle stratégie adopter pour mon assurance-vie selon mon horizon de placement ?

J’ai un horizon de moins de 2 ans : comment sécuriser mon assurance-vie ?

Vous êtes très proche de votre échéance ? Il est temps de sécuriser entièrement votre capital. Optez pour 100 % en fonds en euros pour garantir la disponibilité et éviter toute perte liée aux marchés.

J’ai un horizon de 2 à 4 ans : quelle stratégie défensive adopter avec mon assurance-vie ?

À ce stade, vous pouvez encore chercher un peu de performance, tout en limitant le risque. Une répartition de 70 % en fonds en euros et 30 % en unités de compte est, pour moi, la plus adaptée.

J’ai un horizon de 5 à 7 ans : comment équilibrer ma répartition entre fonds euros et unités de compte ?

Vous avez plusieurs années devant vous, vous pouvez équilibrer sécurité et rendement. Une répartition 50/50, moitié fonds en euros, moitié UC, permet de préparer le cap fiscal des 8 ans, tout en restant prudent.

J’ai un horizon de 8 à 12 ans : comment dynamiser mon assurance-vie sans prendre trop de risques ?

À ce terme, vous avez encore le temps de laisser votre capital croître. Une allocation de 30 % en fonds en euros et 70 % en UC maximise les chances, pour vous, de faire du rendement tout en gardant un minimum de sécurité.

J’ai un horizon de plus de 12 ans : comment optimiser la performance de mon assurance-vie sur le long terme ?

Quand votre horizon est lointain, plus de 12 ans, vous pouvez vous permettre une gestion agressive et dynamique. Orientez-vous vers 80 à 90 % en unités de compte, et seulement 10 à 20 % en fonds en euros, pour maximiser le potentiel de croissance.

L’objectif est de capitaliser sur la durée, bénéficier à terme de l’abattement fiscal, et constituer un capital conséquent.

Voici un tableau récapitulatif pour vous aider à ajuster votre stratégie en fonction de votre situation :

Comment fonctionne la transmission d’une assurance-vie en cas de donation ou de succession ?

L’un des avantages de l’assurance-vie — et l’une des raisons pour lesquelles de nombreuses personnes en ouvrent une, c’est sa souplesse en matière de transmission. Elle vous permet de transmettre un capital à vos proches en dehors du cadre classique de la succession, tout en bénéficiant d’une fiscalité plus avantageuse.

Comment fonctionne la succession d’une assurance-vie en cas de décès ?

Lorsque vous décédez, votre assurance-vie n’entre pas dans l’actif successoral, sauf cas particuliers. Le capital est versé directement aux bénéficiaires que vous avez désignés dans le contrat, ce qui permet de choisir librement à qui vous transmettez, y compris en dehors des héritiers légaux.

Quelle est la fiscalité sur une succession d’une assurance-vie ?

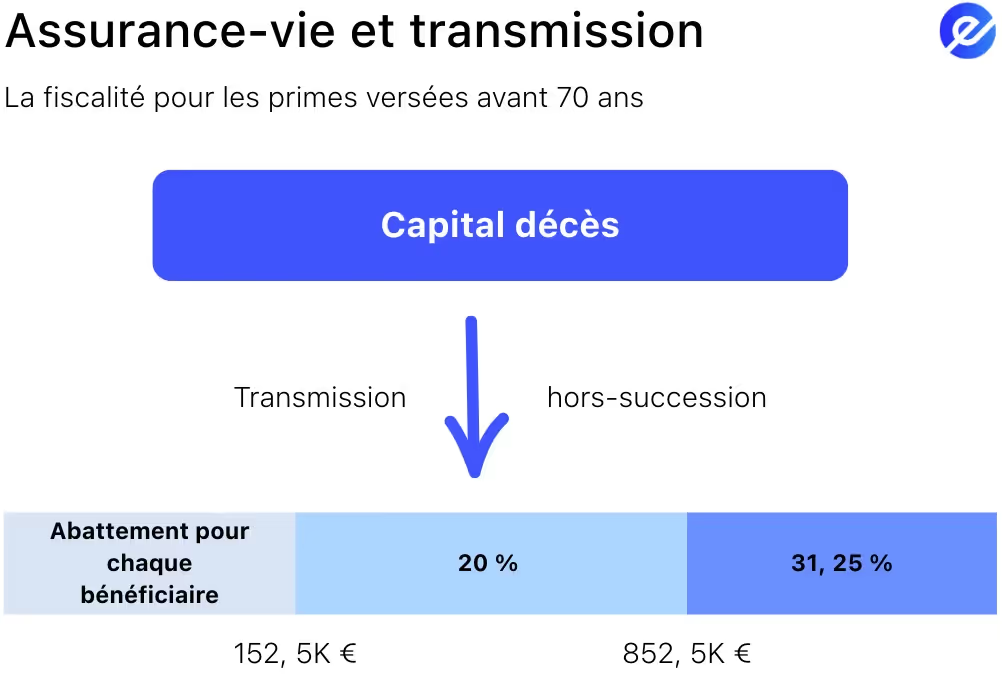

La fiscalité dépend principalement de l’âge que vous avez au moment des versements :

- Si vous avez versé les sommes avant vos 70 ans : chaque bénéficiaire peut recevoir jusqu’à 152 500 € exonérés d’impôt. Au-delà, les sommes sont taxées à 20 %, puis 31,25 % au-delà de 852 500 €.

- Si vous avez versé après vos 70 ans : un abattement global de 30 500 € s’applique sur les versements (pas les gains), puis les sommes sont intégrées à la succession et soumises aux droits habituels.

Peut-on faire une donation via une assurance-vie ?

Il ne vous est pas possible de faire une "donation" directe d’un contrat d’assurance-vie en tant que tel. En revanche, vous pouvez :

- Effectuer des versements pour un proche sur un contrat à son nom (par exemple, pour votre enfant)

- Ou, dans certains cas, transmettre des primes ou racheter le contrat pour en faire don, mais cela peut entraîner une fiscalité spécifique (don manuel, droit de donation…).

Comment verser et retirer son argent sur une assurance-vie ?

Comment effectuer des versements sur son assurance-vie ?

Vous pouvez alimenter votre contrat comme vous le souhaitez, selon les modalités proposées par l’assureur.

Trois types de versements existent :

- Versement initial : il est effectué à l’ouverture du contrat. Son montant minimum varie selon les compagnies (souvent entre 100 € et 1 000 €).

- Versements libres : vous ajoutez de l’argent ponctuellement, sans contrainte de fréquence ni de montant (en respectant le minimum requis par le contrat).

- Versements programmés : vous définissez un montant et une fréquence (mensuelle, trimestrielle…) pour alimenter régulièrement votre contrat.

Vous pouvez répartir chaque versement entre différents supports (fonds en euros ou unités de compte), en fonction de votre profil d'investisseur.

Comment effectuer des retraits sur son assurance-vie ?

Vous pouvez récupérer votre argent à tout moment sous forme de rachat (le terme technique pour un retrait).

Vous pouvez faire deux types de rachats :

- Rachat partiel : vous retirez une partie de votre épargne, le reste continue de fructifier dans le contrat. Vous choisissez le montant et la date du retrait, selon vos besoins.

- Rachat total : vous retirez l’intégralité de votre capital, ce qui met fin au contrat. Cette option est généralement utilisée lorsque vous n’avez plus d’intérêt à conserver le contrat ou que vous avez un besoin urgent de liquidités.

Toutefois, au lieu de retirer le capital en une ou plusieurs fois, vous pouvez choisir de le convertir en rente viagère : vous percevrez alors une somme fixe à vie, dont le montant dépend :

- de votre âge au moment de la conversion,

- du montant accumulé sur votre contrat,

- et des conditions prévues par votre assureur.

Bon à savoir : cette solution peut être bien adaptée si vous souhaitez un complément de revenu pour votre retraite. Toutefois, elle est irrévocable : une fois la conversion effectuée, vous ne pouvez plus revenir en arrière ni récupérer le capital.

Assurance-vie ou assurance décès : quelles différences et comment choisir la bonne solution ?

Quand vous cherchez à protéger vos proches ou à sécuriser votre avenir, deux solutions s’offrent à vous : l’assurance-vie et l’assurance décès. Bien que leurs noms se ressemblent, leur fonctionnement est très différent. Alors, comment vous y retrouver ?

En effet, comme nous l’avons vu précédemment, l’assurance-vie est un produit d’épargne qui vous permet de placer un capital, de le faire fructifier sur le moyen ou long terme, et de bénéficier d’une fiscalité avantageuse après 8 ans, notamment sur vos retraits et sur la transmission de votre patrimoine.

Qu’est-ce que l’assurance décès ?

En revanche, l’assurance décès ne fonctionne pas comme un placement. Il s’agit d’un contrat de prévoyance : vous versez des cotisations régulières dans le but de protéger financièrement vos proches en cas de décès. Si ce risque survient pendant la durée de validité du contrat, ce capital garanti est versé aux bénéficiaires que vous avez désignés.

Toutefois, si vous êtes toujours en vie à la fin du contrat, les cotisations versées ne sont pas récupérables. L’assurance décès n’a donc aucune vocation d’épargne, mais elle joue un rôle de sécurité financière pour votre famille après votre décès. Elle permet, par exemple, de couvrir le remboursement d’un prêt immobilier, les frais liés au décès ou encore d’assurer l’avenir des enfants. C’est une solution adaptée aux personnes souhaitant sécuriser l’avenir de leurs proches en cas d’imprévu.

Comment fonctionne l’assurance décès ?

L’assurance décès fonctionne comme ceci : vous souscrivez un contrat et vous vous engagez à verser des cotisations régulières (mensuelles, trimestrielles ou annuelles) pendant une durée déterminée ou à vie. En échange, l’assureur s’engage à verser un capital garanti aux bénéficiaires que vous aurez désignés, uniquement si votre décès survient pendant la période couverte.

Concrètement, vous définissez un capital garanti, le montant que vous souhaitez laisser à vos proches, par exemple 50 000 €, 100 000 € ou plus. Ensuite, vous choisissez la durée de votre contrat :

- Temporaire : le contrat couvre une période précise (ex. : jusqu’à vos 65 ans). Si vous êtes encore en vie à l’échéance, le contrat prend fin et les cotisations sont perdues.

- Vie entière : la garantie dure jusqu’à votre décès, quel que soit le moment. Le capital est versé quoi qu’il arrive.

Ensuite, vous désignez vos bénéficiaires, c’est-à-dire ceux qui recevront le capital (conjoint, enfants, proche...). Vous pouvez modifier cette désignation à tout moment.

Enfin, si le décès survient pendant la période de couverture, l’assureur verse le capital prévu aux bénéficiaires, sans délai successoral. En revanche, dans le cas d’une assurance temporaire, si vous êtes encore en vie à la fin du contrat, aucun capital n’est versé et vous ne récupérez pas les cotisations. C’est une différence majeure avec l’assurance-vie, qui est un produit d’épargne.

Comment choisir entre l’assurance-vie et l’assurance décès ?

Pour choisir entre l’assurance-vie et l’assurance décès, commencez par vous poser les bonnes questions :

- Est-ce que je veux me constituer une épargne sur le moyen ou long terme, pour financer un projet ou anticiper l’avenir ?

Si oui, l’assurance-vie est la solution idéale pour vous. Elle vous permet de placer votre argent selon votre rythme et vos objectifs, tout en bénéficiant d’un potentiel de rendement intéressant sur la durée.

Sinon, si vous ne cherchez pas à épargner mais plutôt à anticiper un risque comme un décès prématuré, l’assurance décès sera plus adaptée à votre situation.

- Est-ce que je veux transmettre un capital à mes proches, tout en bénéficiant d’une fiscalité avantageuse ?

Si oui, l’assurance-vie vous permet de transmettre un capital en dehors du cadre classique de la succession, avec des abattements fiscaux avantageux, pouvant aller jusqu’à 152 500 € par bénéficiaire si les versements ont été effectués avant vos 70 ans.

Sinon, si la transmission n’est pas votre priorité et que vous souhaitez simplement assurer une sécurité financière à vos proches en cas de décès, l’assurance décès répondra parfaitement à ce besoin.

- Est-ce que je veux pouvoir récupérer mon argent à tout moment, en partie ou en totalité, selon mes besoins ?

Si oui, avec l’assurance-vie, vous avez la possibilité d’effectuer des retraits (appelés rachats) à tout moment, sans justification, tout en maintenant votre contrat actif.

Sinon, si vous n’avez pas besoin d’accéder à votre épargne et que votre objectif est uniquement de protéger vos proches en cas de décès, l’assurance décès peut être plus appropriée, même si elle ne prévoit aucun remboursement des sommes versées en l’absence de décès pendant la durée du contrat.

- Est-ce que ma priorité est de mettre mes proches à l’abri financièrement en cas de décès prématuré ?

Si oui, l’assurance décès est conçue pour répondre à ce besoin. Elle garantit à vos bénéficiaires le versement d’un capital si vous décédez pendant la durée du contrat, leur permettant ainsi d’éviter des difficultés financières.

Sinon, si cette protection immédiate n’est pas votre priorité et que vous préférez constituer un patrimoine sur le long terme, l’assurance-vie sera plus adaptée à vos objectifs.

- Est-ce que j’ai des engagements importants à couvrir en cas d’imprévu (crédit immobilier, enfants à charge, etc.) ?

Si oui, une assurance décès vous permet de garantir un capital fixe à vos proches, afin de leur assurer une continuité financière en cas de disparition soudaine de vos revenus.

Sinon, si vous n’avez pas d’engagements financiers majeurs à couvrir, vous pouvez vous orienter vers une assurance-vie, qui constitue une solution d’épargne à la fois souple, évolutive et accessible selon vos besoins.

- Est-ce que je veux garantir un capital à mes proches uniquement en cas d’accident de la vie, sans forcément épargner ?

Si oui, l’assurance décès est faite pour vous. Elle agit comme un filet de sécurité, sans objectif d’épargne : si vous êtes encore en vie à la fin du contrat, les cotisations ne sont pas récupérées — mais vos proches auront été couverts tout au long de la durée prévue.

Sinon, si vous souhaitez à la fois protéger votre avenir, faire fructifier votre épargne et la transmettre dans un cadre fiscal avantageux, l’assurance-vie est une solution plus complète et durable.

En fin de compte, il n’y a pas de “meilleure” solution universelle, mais plutôt celle qui vous correspond le mieux, en fonction de votre situation, de vos priorités et de vos projets.

Si vous cherchez à épargner, à faire fructifier votre argent et à le transmettre dans un cadre fiscal avantageux, l’assurance-vie sera sans doute la plus adaptée.

En revanche, si votre objectif principal est de mettre vos proches à l’abri en cas d’accident de la vie, l’assurance décès reste un outil simple et efficace.

Prenez le temps de vous poser les bonnes questions, et n’hésitez pas à vous faire accompagner si vous avez besoin d’aide pour faire le bon choix.

Quels sont les avantages et inconvénients d’une assurance-vie ?

Voici quels sont les avantages et les inconvénients d’ouvrir une Assurance-vie :

Où ouvrir son assurance-vie ?

Aujourd’hui, il est possible d’ouvrir votre assurance-vie auprès de nombreuses institutions : banques traditionnelles, compagnies d’assurance, courtiers en ligne ou plateformes 100 % digitales. Chaque option a ses avantages, que ce soit en termes de frais, de souplesse de gestion ou de performance des supports proposés.

Avant de vous lancer, il est essentiel de comparer les offres pour choisir celle qui correspond à vos besoins et à votre profil d’épargnant.

Découvrez notre comparatif des meilleures assurances-vie, en cliquant ici.

FAQs

Mon argent est-il bloqué sur une assurance-vie ?

Non, votre argent n’est pas bloqué lorsqu’il est déposé sur une assurance-vie. Vous pouvez retirer votre argent à tout moment.

Comment transmettre son assurance-vie à ses enfants ou petits-enfants ?

Transmettre votre assurance-vie à vos enfants ou petits-enfants, c’est très simple : il vous suffit de désigner nommément les bénéficiaires dans votre contrat. Vous pouvez indiquer précisément à qui ira le capital en cas de décès, et même répartir les parts comme vous le souhaitez.

Assurez-vous que la clause bénéficiaire est bien rédigée et à jour. C’est elle qui déterminera à qui ira votre épargne, sans passer par la succession classique. De même, la fiscalité est souvent bien plus avantageuse que celle des droits de succession.

Quel est le montant exonéré de droits de succession pour une assurance-vie ?

Si vous avez versé de l’argent sur votre contrat avant vos 70 ans, chaque bénéficiaire peut recevoir jusqu’à 152 500 € exonérés de droits de succession. Au-delà, une taxation s’applique progressivement (20 %, puis 31,25 % au-delà de 852 500 €).

En revanche, pour les versements effectués après 70 ans, l’abattement est global : 30 500 €, tous bénéficiaires confondus. Le reste est soumis aux droits de succession classiques, mais les intérêts générés restent exonérés.

Puis-je désigner plusieurs bénéficiaires dans mon assurance-vie ?

Oui, tout à fait. Vous pouvez désigner autant de bénéficiaires que vous le souhaitez : vos enfants, petits-enfants, votre conjoint, un ami proche… ou même une association.

Vous avez aussi la possibilité de préciser la répartition du capital (ex. : 50 % pour votre fille, 25 % pour chacun de vos deux petits-enfants), ou de laisser une clause "par parts égales".

Et surtout, vous pouvez modifier ces bénéficiaires à tout moment, tant que vous êtes en vie et que le contrat est ouvert.

Que devient mon assurance-vie si je suis toujours en vie au moment du dénouement du contrat ?

Si vous êtes encore en vie à l’échéance prévue (ou si vous avez un contrat à durée viagère), le capital vous revient entièrement. Vous pouvez choisir de le retirer sous forme de retrait partiel, de rachat total, ou même de rente viagère.

L’assurance-vie ne "disparaît" donc pas si vous êtes toujours vivant : vous gardez la main sur votre épargne, avec des options adaptées à vos besoins du moment.

L’assurance-vie entre-t-elle dans la succession ?

En principe, non. L’un des grands atouts de l’assurance-vie, c’est justement qu’elle permet de transmettre un capital hors succession, à condition que les bénéficiaires soient clairement désignés. Cela permet d’éviter les règles classiques de partage, et souvent d’alléger la fiscalité.

Toutefois, si les versements sont jugés excessifs par rapport à votre patrimoine, ou s’ils ont été faits tardivement, ils peuvent être réintégrés dans la succession à la demande des héritiers. Il est donc important de rester raisonnable et transparent.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés