Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Obligations : un placement sûr pour diversifier votre portefeuille

Vous cherchez à sécuriser une partie de votre capital, tout en générant un revenu régulier ? Les obligations sont peut-être la solution idéale pour vous. Longtemps délaissées au profit des actions, elles retrouvent aujourd’hui une place stratégique dans de nombreux portefeuilles. Alors, qu’est ce qu’une obligation ? Pourquoi ça vaut le coup d’y investir ? Et comment pouvez-vous les intégrer facilement dans votre stratégie d’investissement ? Voici un guide complet pour tout comprendre sur les obligations.

Qu’est-ce qu’une obligation ?

Une obligation, c’est un prêt que vous accordez à un État, une entreprise ou une collectivité. En échange, vous recevez des intérêts réguliers, et vous récupérez votre capital à l’échéance.

Donc, au lieu d’emprunter à une banque, l’emprunteur lève de l’argent directement auprès d’investisseurs comme vous et moi.

Par exemple, vous achetez une obligation à 1 000 € avec un coupon de 3 % sur 5 ans :

- Chaque année, vous touchez 30 € d’intérêts.

- Au bout de 5 ans, vous récupérez vos 1 000 € de capital (sauf défaut de l’émetteur).

Les obligations sont donc très différentes des actions. Une action est un titre de propriété représentant une part du capital d’une entreprise, en détenant une action vous bénéficiez de dividendes ainsi que d’une plus-value en cas de revente, cette plus-value peut varier en fonction des perf de l’entreprise. Avec une obligation, vous devenez créancier : vous donnez une somme à une entreprise qui en retour doit vous rembourser. Les obligations sont donc plus stables que les actions.

Si vous souhaitez investir dans des actions regardez les 20 meilleurs actions cette année.

Il existe une multitude de types d’obligations. Certaines sont émises par des gouvernements – comme les obligations d’État françaises (OAT), américaines (Treasuries) ou allemandes (Bunds) – tandis que d’autres proviennent d’entreprises privées, que l’on appelle obligations d’entreprises. Le risque et le rendement dépendent essentiellement de l’émetteur : prêter à un État jugé solide est moins risqué (et souvent moins rémunérateur) que prêter à une entreprise moins bien notée.

Pourquoi investir dans des obligations ?

L’intérêt principal d’investir dans des obligations réside dans leur stabilité. Elles offrent une source de revenus réguliers et prévisibles, grâce aux coupons versés. Cela en fait un outil parfait pour sécuriser une partie de votre portefeuille, notamment si vous approchez de la retraite ou que vous souhaitez limiter votre exposition aux fluctuations du marché.

Voici ce qui rend les obligations intéressantes dans une stratégie d’investissement :

Quels sont les inconvénients des obligations ?

Comme tout placement financier, les obligations ne sont pas sans risque. Le premier risque évident, c’est le risque de défaut. Si l’émetteur ne peut plus rembourser sa dette, vous pouvez perdre une partie ou la totalité de votre capital. Ce risque est plus élevé avec des entreprises fragiles ou des États en difficulté financière. Pour limiter ce risque, il est important de vérifier la note de crédit attribuée par les agences de notation (Standard & Poor’s, Moody’s, Fitch), et de diversifier vos investissements.

Un autre point important à considérer est le risque de taux. Lorsque les taux d’intérêt montent, la valeur des obligations en circulation diminue. En effet, de nouvelles obligations apparaissent avec des taux plus attractifs, ce qui rend les anciennes moins intéressantes à acheter. Si vous revendez une obligation avant son échéance dans un contexte de hausse des taux, vous pouvez donc subir une moins-value.

Le risque d’inflation est également à prendre en compte. Si l’inflation augmente fortement, le rendement réel de votre obligation peut devenir négatif. Même si vous touchez des coupons, leur pouvoir d’achat diminue. C’est pour cela que certaines obligations sont dites “indexées sur l’inflation”, ce qui permet de compenser partiellement cet effet.

Quel est le rendement d’une obligation ?

Le rendement d’une obligation dépend de plusieurs éléments : le taux du coupon, la durée de l’obligation, la qualité de l’émetteur, et le prix auquel vous l’achetez.

En général, plus l’émetteur est risqué, plus le rendement offert est élevé. C’est ce qu’on appelle la prime de risque. Les obligations d’entreprises bien notées (investment grade) offrent des taux modestes, tandis que les obligations dites “high yield” (haut rendement) sont plus risquées mais plus rémunératrices.

Il faut aussi tenir compte de la fiscalité. En France, les intérêts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, sauf si vous détenez les obligations via une enveloppe comme l’assurance-vie ou le PEA (pour les obligations éligibles). Cela peut faire une grande différence sur votre rendement net.

Enfin, certaines obligations sont dites “zéro coupon”. Elles ne versent pas d’intérêts, mais sont achetées à un prix inférieur à leur valeur de remboursement. Par exemple, vous achetez une obligation 900 € et vous êtes remboursé 1 000 € dans 10 ans. Le gain correspond à la différence entre les deux montants, soit 100 €.

Pourquoi inclure des obligations dans un portefeuille d’investissement ?

Diversifier, c’est la clé de toute stratégie d’investissement réussie. Les obligations vous permettent de répartir vos risques au lieu de tout miser sur les marchés actions. Elles vous apportent un revenu régulier, une stabilité face aux chocs boursiers et une meilleure visibilité sur le long terme.

Dans un portefeuille équilibré, les obligations peuvent représenter entre 20 % et 60 % selon votre profil de risque, votre âge et vos objectifs. Plus vous approchez de la retraite ou avez besoin de protéger un capital, plus la part obligataire devrait être importante.

Quels sont les différents types d’obligations ?

1. Obligations d’État

Ce sont les plus connues. Elles sont réputées très sûres, surtout dans les pays développés. On parle ici de titres émis par des pays solides comme la France, l’Allemagne, Les Etats-Unis ou encore le Japon. Elles sont généralement bien notées et très liquides, mais leur rendement reste modeste.

2. Obligations d’entreprise (corporate bonds)

Vous prêtez à des entreprises comme Total, EDF ou même LVMH. Elles offrent généralement un meilleur rendement que les obligations d’État, mais avec plus de risque. Plus la société est solide et bien notée, plus l’obligation est stable. A l’inverse, certaines entreprises peu rentables ou endettées doivent offrir des taux plus élevés pour convaincre les investisseurs.

Vérifiez la note de crédit de l’entreprise (notation financière). Plus elle est élevée (AAA, AA…), plus le risque est faible.

3. Obligations indexées sur l’inflation

Elles protègent votre capital contre la hausse des prix. Les intérêts (et parfois le capital) augmentent avec l’inflation.

Par exemple, les OATi en France, ou les TIPS aux États-Unis.

4. Obligations à haut rendement (high yield)

Ce sont des obligations très rentables… mais risquées. Elles sont souvent émises par des entreprises à la situation financière fragile.

À éviter si vous êtes débutants, sauf si vous diversifiez fortement et comprenez bien le risque.

Quelle enveloppe fiscale pour acheter des obligations ?

Les obligations peuvent être logées dans plusieurs types de comptes. Voici un comparatif rapide :

Quelles sont les obligations les plus connues ?

Quand on parle des obligations les plus connues, on pense souvent à celles qui sont émises par des pays puissants ou de grandes entreprises. Elles sont populaires car elles sont perçues comme plus fiables, et elles servent souvent de référence pour les investisseurs.

Voici un tableau comparatif de 10 obligations connues pour vous donner une idée claire :

Les ETFs obligataires : une façon simple d’investir dans les obligations

Si vous ne voulez pas acheter directement des obligations une par une, les ETFs obligataires (ou fonds indiciels d’obligations) sont une alternative super pratique. Ils regroupent des centaines d’obligations dans un seul produit, ce qui permet de diversifier facilement. Voici un tableau comparatif des ETFs obligataires parmi les plus connus :

Peut-on combiner les obligations avec une assurance-vie ?

Absolument, l’assurance-vie est l’une des meilleures enveloppes pour loger vos placements obligataires, grâce à sa fiscalité avantageuse et à sa flexibilité. Si vous restez investi au moins 8 ans, vous bénéficiez d’un abattement fiscal annuel sur les gains, ce qui maximise le rendement net. Mais au-delà de la fiscalité, l’intérêt principal réside dans la diversité des supports obligataires accessibles. Vous pouvez mixer un fonds en euros (sécurisé et garanti) avec des unités de compte investies dans des ETFs ou fonds obligataires plus dynamiques, selon votre profil.

Prenons un exemple. Un investisseur de 35 ans ouvre une assurance-vie chez Linxea. Il place 60 % de son capital sur le fonds euro (rendement stable de 2,8 % en 2024) et 40 % sur un ETF comme Amundi Euro Aggregate Bond, qui réplique la performance d’un panier diversifié d’obligations européennes. Résultat : une meilleure espérance de rendement qu’un fonds euro seul, tout en gardant une part de sécurité. L’assurance-vie devient ainsi un outil souple, que vous pouvez piloter dans le temps, en ajustant la part d’obligations selon les marchés ou vos besoins personnels.

Faut-il privilégier des obligations en direct ou via ETF ?

Pour la grande majorité des investisseurs particuliers, les ETFs obligataires sont aujourd’hui la solution la plus simple, la plus liquide et la plus diversifiée. Acheter des obligations en direct demande de passer par un courtier, de maîtriser les taux, les échéances, les frais de transaction… et parfois d’investir des montants élevés (souvent 1 000 € minimum par ligne). À l’inverse, avec un ETF, vous pouvez investir dès 100 €, sur un panier de dizaines voire de centaines d’obligations, sans avoir à choisir chaque titre manuellement.

Par exemple, plutôt que d’acheter une seule obligation TotalEnergies à 5 ans, vous pouvez investir dans l’ETF iShares Euro Corporate Bond, qui contient un large éventail d’entreprises européennes. Vous réduisez ainsi le risque spécifique (lié à une seule entreprise) et profitez d’une gestion automatique. En plus, ces ETFs sont facilement logeables dans un PEA (dans le cas d’obligations européennes) ou un compte-titres. Pour un investisseur particulier qui veut éviter la complexité tout en accédant au potentiel des obligations, les ETFs représentent donc une porte d’entrée idéale.

Pourquoi les obligations sont-elles utiles pour le long terme ?

Les obligations apportent une grande visibilité dans la gestion de votre portefeuille. Contrairement aux actions, qui sont soumises à de fortes variations quotidiennes, une obligation vous garantit – sauf défaut de l’émetteur – un remboursement du capital à une date définie, ainsi qu’un flux de revenus réguliers. Cette prévisibilité est précieuse pour tout investisseur qui souhaite planifier l’avenir avec sérénité, que ce soit en vue de la retraite, de l’achat d’un bien immobilier ou de la constitution d’un capital sécurisé pour ses enfants.

Prenons un exemple : vous achetez une obligation d’État française à 10 ans, rémunérée à 3 % par an. Chaque année, vous recevez 30 € pour 1 000 € investis, et vous récupérez vos 1 000 € à l’échéance. Contrairement aux actions, il n’y a pas d’incertitude sur les dividendes ou sur le prix de revente à long terme. Cet aspect est rassurant si vous avez un projet à échéance fixe (comme un achat immobilier dans 5 ou 10 ans) ou si vous voulez stabiliser votre portefeuille avec des revenus fixes.

Les obligations protègent également votre portefeuille contre les fortes chutes des marchés boursiers. Par exemple, en 2022, de nombreux portefeuilles 100 % actions ont perdu plus de 15 %, tandis que ceux comprenant 40 % d’obligations ont souvent limité la casse. C’est la logique du fameux portefeuille “60/40” : 60 % en actions pour la croissance, 40 % en obligations pour l’amortissement.

Les taux obligataires sont-ils liés aux cycles économiques ?

Les taux obligataires – en particulier les taux des obligations d’État comme les OAT françaises ou les Treasuries américains – reflètent l’état de santé économique d’un pays, l’inflation, les politiques monétaires et la confiance des investisseurs. Par exemple, après la crise financière de 2008, les banques centrales comme la BCE et la Fed ont drastiquement baissé leurs taux directeurs, entraînant une chute historique des rendements obligataires. L’objectif : relancer l’économie en facilitant le crédit.

Pendant la décennie 2010–2020, les taux d’intérêt sont restés proches de zéro, voire négatifs en Europe. Cela a propulsé les prix des obligations existantes vers le haut. À l’inverse, depuis 2022, la lutte contre l’inflation a poussé les banques centrales à remonter rapidement leurs taux, ce qui a fait baisser les prix des obligations en circulation.

Pour mieux comprendre l’impact de la BCE sur les taux, vous pouvez lire notre article : Taux BCE : Quels effets sur vos investissements et votre portefeuille ?

Une obligation est un titre de créance : quand vous en achetez une, vous prêtez de l’argent à un émetteur (État, entreprise…) en échange d’un coupon (revenu fixe) et d’un remboursement à l’échéance. Ce qui fait varier le prix d’une obligation, c’est l’évolution des taux d’intérêt sur le marché.

Prenons un exemple simple, si vous achetez une obligation qui vous paie 3 % par an pendant 10 ans, elle vous semble attractive si les taux du marché sont à 1 %. Mais si, un an plus tard, les taux grimpent à 5 %, de nouvelles obligations sont émises avec un rendement bien plus élevé. Votre obligation à 3 % devient moins attractive, et donc son prix baisse pour s’ajuster au marché.

Cette relation est inverse :

- Quand les taux montent, le prix des obligations baisse.

- Quand les taux baissent, le prix des obligations monte.

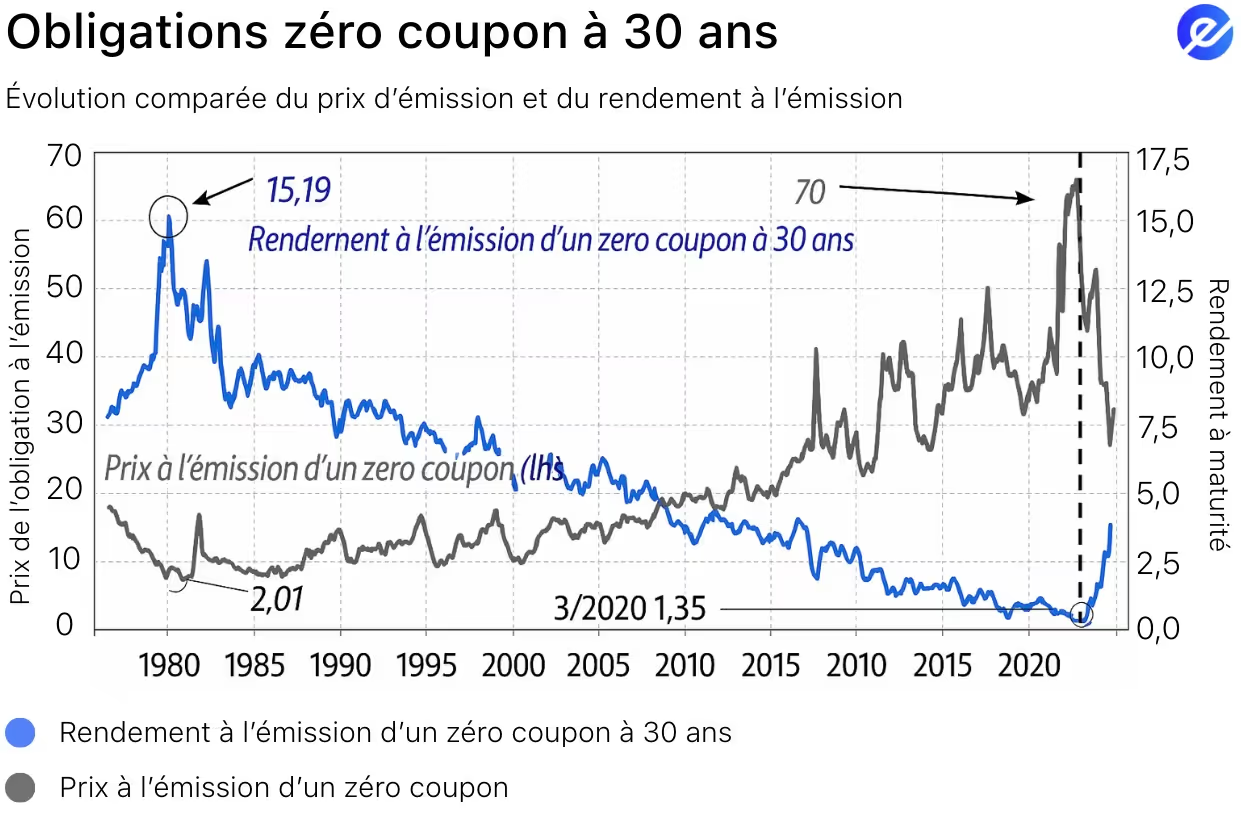

Ce graphique illustre parfaitement la relation inverse entre le rendement d’une obligation zéro coupon à 30 ans (courbe bleue, axe de droite) et son prix à l’émission (courbe rouge, axe de gauche). Quand les taux étaient élevés, comme en 1981 (rendement à 15,19 %), le prix payé pour toucher 100 € dans 30 ans était très bas (environ 20 €). À l’inverse, lorsque les taux sont tombés à un plancher historique en mars 2020 (1,35 %), le prix à l’émission a grimpé à 70 €, signe d’une « bulle obligataire ». La remontée rapide des taux depuis 2022 a fait chuter brutalement les prix, illustrant le risque majeur pour les investisseurs obligataires : quand les taux montent, la valeur de leurs titres baisse fortement.

Imaginons que vous ayez investi 10 000 € dans un ETF obligataire d’État européen en 2021, alors que les taux étaient bas. Si vous avez gardé cet investissement en 2022, vous avez probablement vu sa valeur chuter de 10 à 15 %, en raison de la hausse rapide des taux de la BCE. Pourtant, les obligations contenues dans cet ETF continuent de verser leurs coupons.

À l’inverse, un investisseur qui entre aujourd’hui sur le marché obligataire bénéficie de meilleurs rendements. C’est donc un bon moment pour diversifier son portefeuille, à condition d’avoir un horizon d’investissement compatible avec la volatilité à court terme.

Les taux obligataires influencent aussi les marchés actions. Quand les taux montent, les investisseurs peuvent préférer les obligations (plus sûres) aux actions (plus risquées), ce qui pèse sur les marchés boursiers. Inversement, des taux bas peuvent soutenir les actions, comme on l’a vu dans les années 2010.

Comment acheter des obligations ?

Pour acheter des obligations, vous avez deux grandes options : les acheter en direct ou passer par des supports collectifs comme les ETFs ou les fonds obligataires. L’achat en direct se fait via un compte-titres auprès de votre banque ou d’un courtier en ligne, mais il nécessite souvent un capital élevé et une bonne connaissance des émetteurs. Il faut aussi surveiller les dates d’émission ou accéder au marché secondaire, ce qui peut être complexe et moins liquide pour un particulier.

Autre option pratique : investir via des fonds euros dans une assurance-vie, qui contiennent majoritairement des obligations. Même si les rendements sont plus faibles qu’avant (autour de 2-3 % actuellement), ils restent sécurisés et accessibles sans grande technicité. Par exemple, si vous ouvrez une assurance-vie chez Linxea ou Spirica, vous pouvez répartir vos investissements entre un fonds euro (garanti) et des unités de compte obligataires plus dynamiques. L’avantage, c’est que vous pouvez piloter votre exposition progressivement, en ajustant votre profil en fonction de votre horizon et de vos besoins.

Les obligations sont-elles un placement recommandé ?

Oui, et même fortement recommandé si vous cherchez à construire un portefeuille cohérent et maîtrisé dans le temps. Un investisseur de 25 ans qui veut dynamiser son épargne peut se contenter d’un portefeuille très orienté actions, mais un investisseur de 45 ou 50 ans avec des projets familiaux ou immobiliers aura tout intérêt à inclure une part importante d’obligations. Cela lui permettra de lisser les performances et de mieux anticiper ses sorties de capital. Par exemple, un portefeuille avec 30 % d’ETFs obligataires peut offrir un bon compromis entre sécurité et rendement, surtout dans un contexte de taux plus élevés.

Toutefois, il faut bien comprendre le fonctionnement de ces instruments pour éviter les mauvaises surprises. Une obligation achetée aujourd’hui avec un rendement de 4 % pourra perdre temporairement de la valeur si les taux montent encore. Mais si vous la gardez jusqu’à l’échéance, vous récupérerez la totalité de votre capital. C’est pourquoi les obligations conviennent mieux à ceux qui peuvent attendre. Si vous êtes dans une optique de long terme, elles deviennent même stratégiques : elles apportent stabilité, visibilité, et surtout une vraie logique patrimoniale à votre portefeuille.

FAQs

Peut-on perdre de l’argent avec une obligation ?

Oui, il y a plusieurs risques :

- Défaut de l’émetteur : si l’État ou l’entreprise ne rembourse pas, vous perdez votre capital.

- Hausse des taux d’intérêt : la valeur des anciennes obligations baisse. Si vous vendez avant l’échéance, vous pouvez avoir une moins-value.

- Inflation : si elle dépasse le rendement de l’obligation, vous perdez en pouvoir d’achat.

- Risque de change : pour les obligations en devises étrangères, vous pouvez perdre à cause des fluctuations monétaires.

Quel est le montant minimum pour acheter une obligation ?

Cela dépend. Certaines obligations d’État sont accessibles dès 1 000 €, mais beaucoup d’obligations corporate demandent un ticket de 10 000 € ou plus. D’où l’intérêt des ETFs.

Peut-on loger une obligation dans un PEA ?

Non, sauf si elle est intégrée dans un ETF obligataire éligible au PEA.

À quoi sert la notation des obligations (AAA, BBB, etc.) ?

Elle évalue la qualité de l’émetteur. Mais cela ne remplace pas une analyse personnelle.

Ces notes, données par des agences comme Moody’s, S&P ou Fitch, évaluent la solidité financière de l’émetteur.

- AAA : excellent niveau de sécurité

- BBB : bon, mais plus risqué

- BB et moins : spéculatif, plus risqué (aussi appelées “junk bonds”)

Donc, plus la note est basse, plus le rendement est élevé… mais plus le risque de perte l’est aussi.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés