Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Méthode DCA : définition, fonctionnement, avantages, inconvénients et application

Choisir une stratégie d’investissement adaptée n’est jamais évident, surtout dans un environnement de marché marqué par l’incertitude et la volatilité. Parmi les approches les plus répandues figure le Dollar-Cost Averaging (DCA), une méthode simple et progressive qui vise à lisser le risque dans le temps tout en favorisant la construction d’un capital sur le long terme. Mais que recouvre réellement cette stratégie ? Comment savoir si elle correspond à vos objectifs financiers, à votre horizon d’investissement ou à votre profil de risque ? Et surtout, est-elle pertinente pour tous les investisseurs ? À l’issue de cet article, vous aurez une compréhension claire du fonctionnement du DCA, de ses avantages comme de ses limites, de sa pertinence selon votre situation personnelle, ainsi que des étapes concrètes pour l’intégrer efficacement à votre portefeuille.

Qu’est-ce que le DCA ?

Le Dollar-Cost Averaging (DCA) désigne une stratégie d’investissement consistant à placer un montant identique à intervalles réguliers, selon un plan prédéfini.

Plutôt que d’investir tout votre capital en une seule fois — ou de tenter d’anticiper les mouvements du marché, exercice particulièrement incertain — cette approche répartit l’investissement dans le temps.

Concrètement, cela peut par exemple correspondre à un versement automatique de 300 € chaque mois à date fixe, indépendamment de l’évolution des marchés.

L’objectif n’est pas de « battre le marché » à court terme, mais de s’inscrire dans une logique progressive et disciplinée.

Sur le long terme, les marchés financiers ont historiquement tendance à croître, tout en restant soumis à des fluctuations fréquentes et difficilement prévisibles.

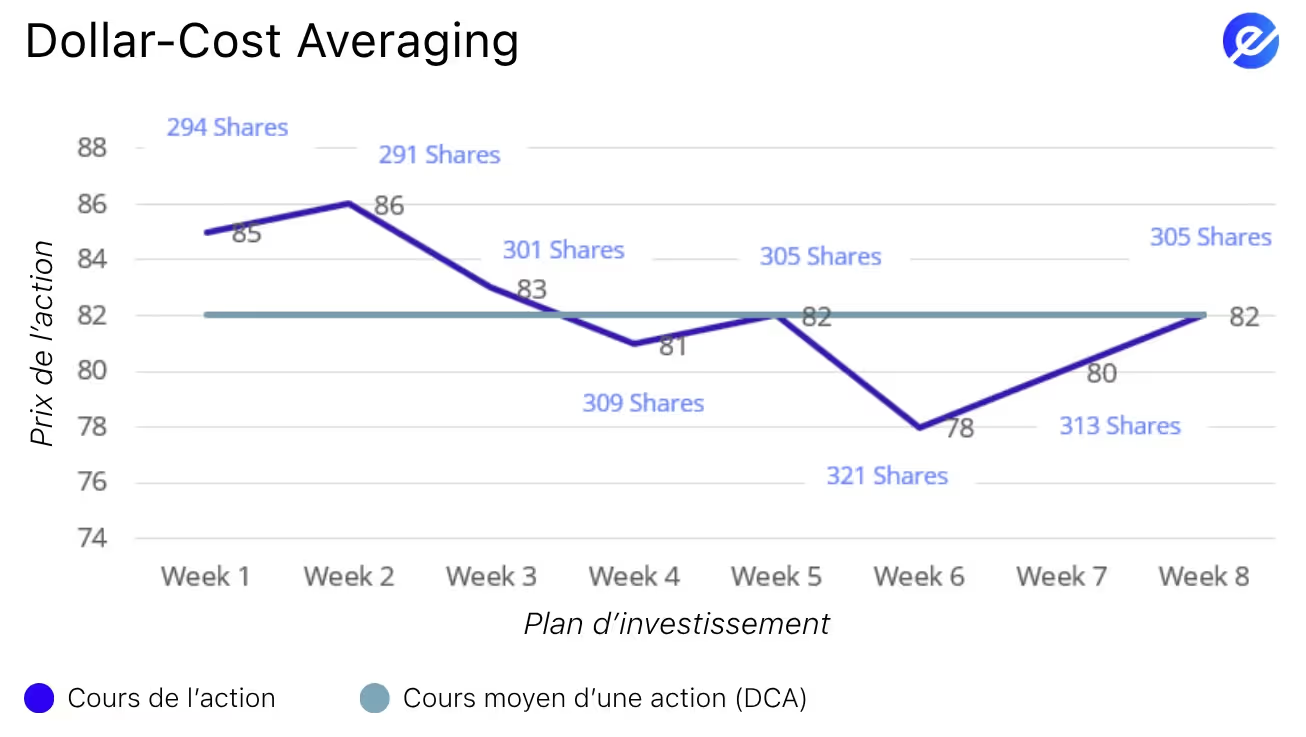

En investissant toujours le même montant, quelle que soit la conjoncture, vous obtenez progressivement un prix d’achat moyen qui atténue l’impact de ces variations.

D’un point de vue pratique, cette mécanique signifie que :

- lorsque les marchés baissent, votre montant fixe permet d’acheter davantage de parts ou d’actions ;

- lorsqu’ils montent, vous en achetez moins, car leur prix est plus élevé.

Le nombre de titres acquis varie donc automatiquement selon les conditions de marché, sans que vous ayez à prendre de décision tactique.

À long terme, ce fonctionnement contribue à lisser le coût d’entrée, à réduire certains risques liés au timing et à éviter l’erreur fréquente d’investir l’intégralité de son capital au plus haut.

Comment fonctionne le DCA ?

Le Dollar-Cost Averaging (DCA) repose sur un principe simple :

investir régulièrement permet de lisser les effets des fluctuations de marché dans le temps.

Plutôt que de dépendre d’un point d’entrée unique, l’investissement est réparti sur plusieurs périodes, ce qui réduit l’impact du timing.

Cette approche, largement associée aux travaux de Benjamin Graham, figure majeure de l’investissement de long terme et mentor de Warren Buffett, s’inscrit dans une logique de discipline et de constance plutôt que de prévision des marchés.

Prenons un exemple concret :

vous décidez d’investir 250 € chaque mois dans un ETF, une action individuelle ou un fonds indiciel répliquant le S&P 500.

Pour connaître les différences entre un ETF et une action, consultez notre article dédié, en cliquant ici.

Le mécanisme est alors automatique :

- lorsque le prix des marchés est élevé, votre montant fixe permet d’acheter moins de titres ;

- lorsque les prix sont plus bas, vous en achetez davantage.

Au fil du temps, ces achats réalisés à différents niveaux de marché aboutissent à un prix d’acquisition moyen, phénomène appelé moyennage du prix d’achat.

Cette mécanique contribue à atténuer les variations de court terme et à stabiliser progressivement le coût d’entrée global.

Fait intéressant, de nombreux épargnants appliquent déjà le DCA sans nécessairement mettre un nom sur cette stratégie.

Toute mise en place d’un investissement automatique et régulier d’un montant fixe relève en réalité de cette logique : versements programmés sur une assurance-vie, contributions récurrentes vers un plan retraite ou transferts périodiques vers un compte d’investissement.

Le DCA se distingue ainsi moins par sa complexité que par sa simplicité d’exécution et sa régularité, deux éléments souvent déterminants dans la réussite d’une stratégie d’investissement sur le long terme.

Pourquoi utiliser la méthode DCA ?

Le Dollar-Cost Averaging prend tout son sens dans un environnement incertain — autrement dit, dans la réalité des marchés financiers, où l’imprévisibilité fait partie intégrante du jeu.

Plutôt que de chercher le moment idéal pour investir, cette approche propose une logique différente : avancer de manière régulière et disciplinée, quelles que soient les conditions de marché.

Une stratégie simple et adaptable

Le DCA peut être appliqué à la grande majorité des supports d’investissement : actions individuelles, ETF, fonds indiciels ou autres instruments financiers.

Cette flexibilité le rend facile à intégrer dans presque tous les portefeuilles, en permettant d’investir progressivement sur les actifs que vous avez sélectionnés.

Un moyen naturel d’atténuer la volatilité

En investissant à intervalles réguliers, vous évitez de concentrer tout votre capital sur un point d’entrée unique, potentiellement défavorable.

Les phases de baisse deviennent alors des opportunités d’achat à meilleur prix, contribuant à équilibrer le coût moyen d’acquisition dans le temps.

Une approche plus rationnelle et disciplinée

L’un des principaux atouts du DCA réside dans sa dimension comportementale.

En suivant un plan d’investissement prédéfini, vous réduisez l’influence des émotions — peur, euphorie ou hésitation — qui conduisent souvent à de mauvaises décisions.

Votre portefeuille se développe ainsi de façon progressive, sans dépendre des fluctuations quotidiennes ni de tentatives de prévision du marché.

Les principaux avantages du DCA

1. Réduire la pression liée au « bon moment pour investir »

Déterminer le point d’entrée idéal est extrêmement difficile, même pour les investisseurs expérimentés.

Le DCA supprime en grande partie cette contrainte : en investissant selon un calendrier fixe, vous évitez les comportements impulsifs comme acheter sous l’effet de la peur de manquer une opportunité ou vendre précipitamment lors d’une correction.

2. Traverser les périodes de baisse avec davantage de sérénité

Investir régulièrement, y compris lorsque les marchés reculent, permet de rester aligné avec une vision de long terme.

Lorsque les prix diminuent, le même montant investi permet d’acquérir davantage de titres, ce qui contribue à abaisser progressivement le prix moyen d’achat et à mieux profiter des phases de reprise ultérieures.

Pour comprendre comment réagir face aux droits de douane, lisez notre article, ici, sur les tarifs douaniers, qui vous expliquera quoi faire la prochaine fois que ce terme apparaîtra dans l’actualité.

3. Instaurer une véritable discipline d’épargne

Investir de manière régulière contribue à ancrer des habitudes financières solides.

Même lorsque la valeur de vos actifs fluctue à la baisse, le fait de continuer à alimenter votre portefeuille entretient une dynamique de long terme et renforce votre constance dans l’effort d’épargne.

Cette régularité joue un rôle essentiel : elle vous aide à conserver votre sang-froid durant les périodes de correction et à éviter des retraits précipités, souvent préjudiciables à la performance future.

4. Réduire le risque d’un mauvais point d’entrée

Le DCA limite l’exposition au risque d’investir une somme importante à un moment défavorable, par exemple à proximité d’un sommet de marché ou au début d’une phase de repli.

Dans un contexte où les cycles restent difficiles à anticiper, étaler les investissements dans le temps permet de moyenner le prix d’acquisition et peut s’avérer particulièrement pertinent sur la durée.

Les limites de la stratégie DCA

Malgré ses nombreux atouts, le Dollar-Cost Averaging présente également certains inconvénients qu’il convient d’avoir à l’esprit avant de l’adopter.

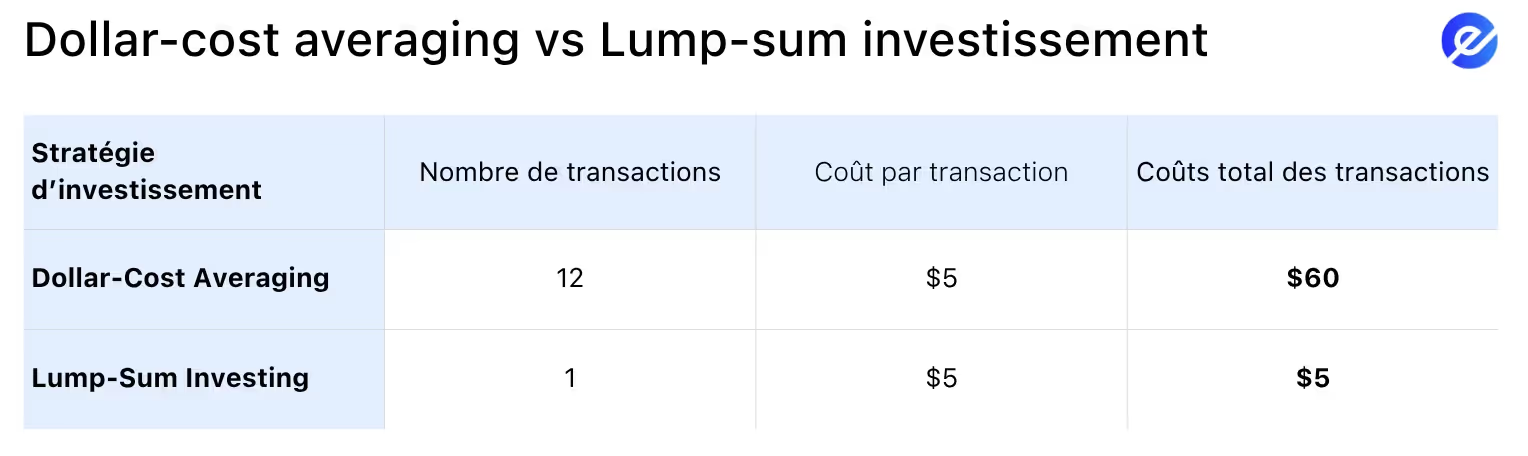

1. Des frais de transaction potentiellement plus élevés

Investir par petites sommes de manière répétée peut entraîner une multiplication des coûts de transaction, susceptible d’éroder une partie de la performance.

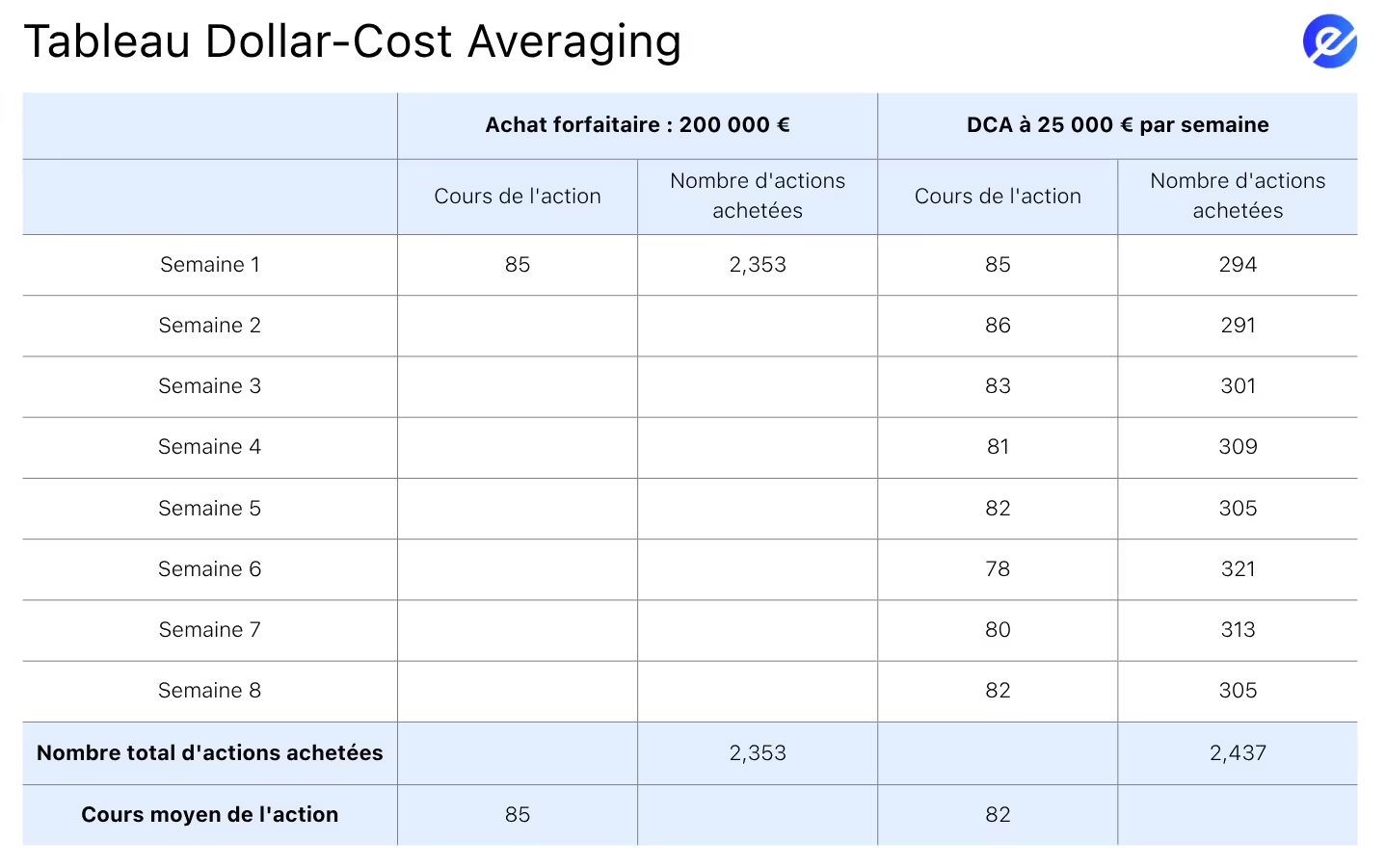

À titre d’illustration, investir 100 € chaque mois avec 1 € de frais par ordre représente 60 € de frais sur cinq ans pour 6 000 € investis.

Un investissement unique du même montant aurait, lui, généré des frais nettement plus faibles.

Il est donc essentiel de s’interroger sur plusieurs points :

la structure tarifaire de votre courtier, l’existence éventuelle de frais annexes, ainsi que l’équilibre entre coût supplémentaire et réduction du risque liée au lissage dans le temps.

2. Une mise en place de l’allocation plus progressive

Avec une stratégie DCA, l’exposition complète au marché se construit de manière plus lente, ce qui implique davantage de patience avant d’atteindre l’allocation cible.

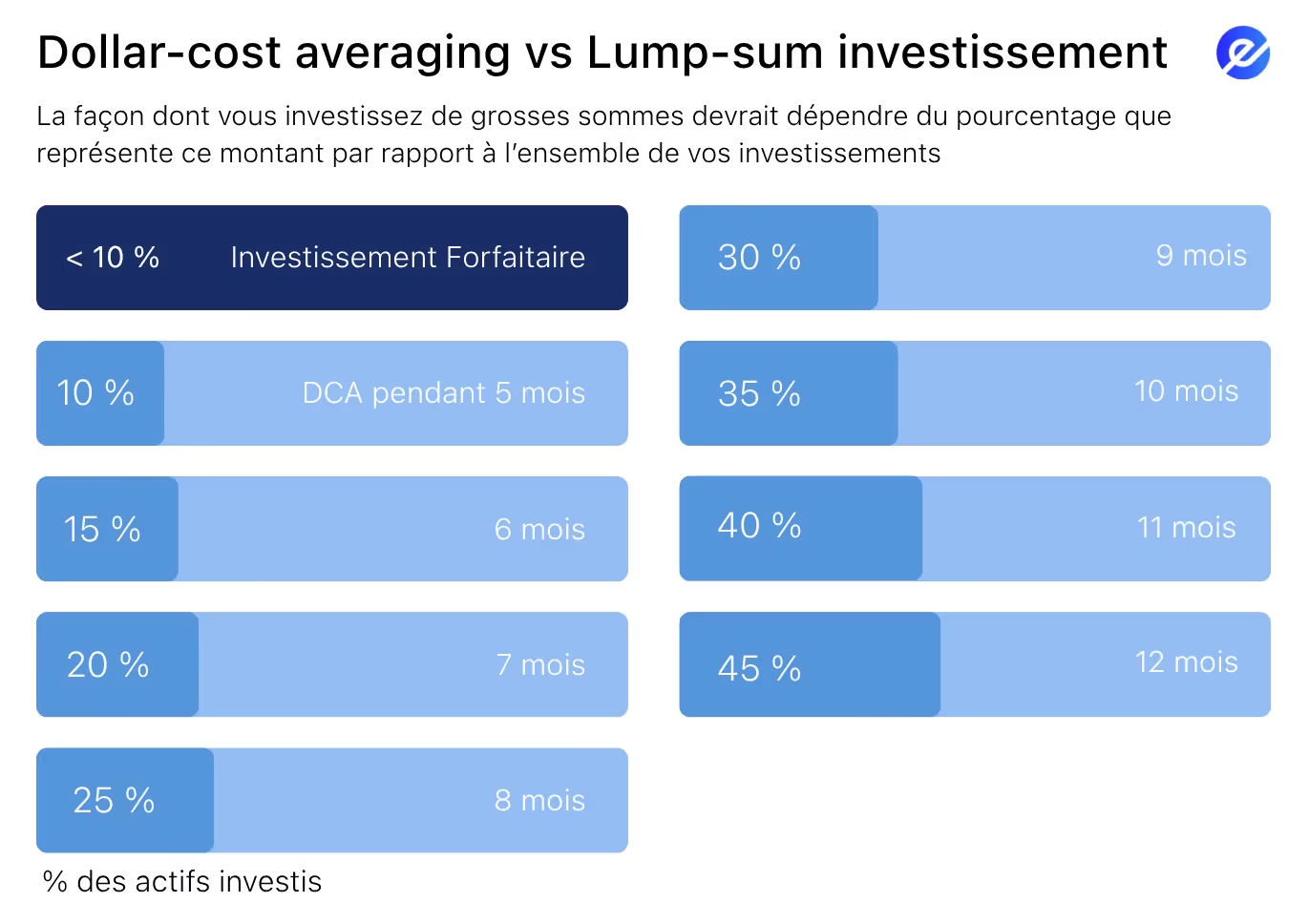

Prenons un exemple simple : vous disposez de 30 000 € d’épargne et souhaitez investir 12 000 € selon une répartition précise entre actions et ETF.

En investissant 1 000 € par mois, seuls 3 000 € seraient réellement placés après trois mois, soit encore loin de l’objectif initial.

Dans un environnement où les marchés ou les taux évoluent rapidement, cette exposition partielle peut signifier :

- une protection incomplète face à certaines variations,

- ou, à l’inverse, des opportunités manquées si les marchés repartent fortement à la hausse.

À l’opposé, un investissement réalisé en une seule fois permet au portefeuille d’être immédiatement positionné pour capter l’ensemble des mouvements du marché.

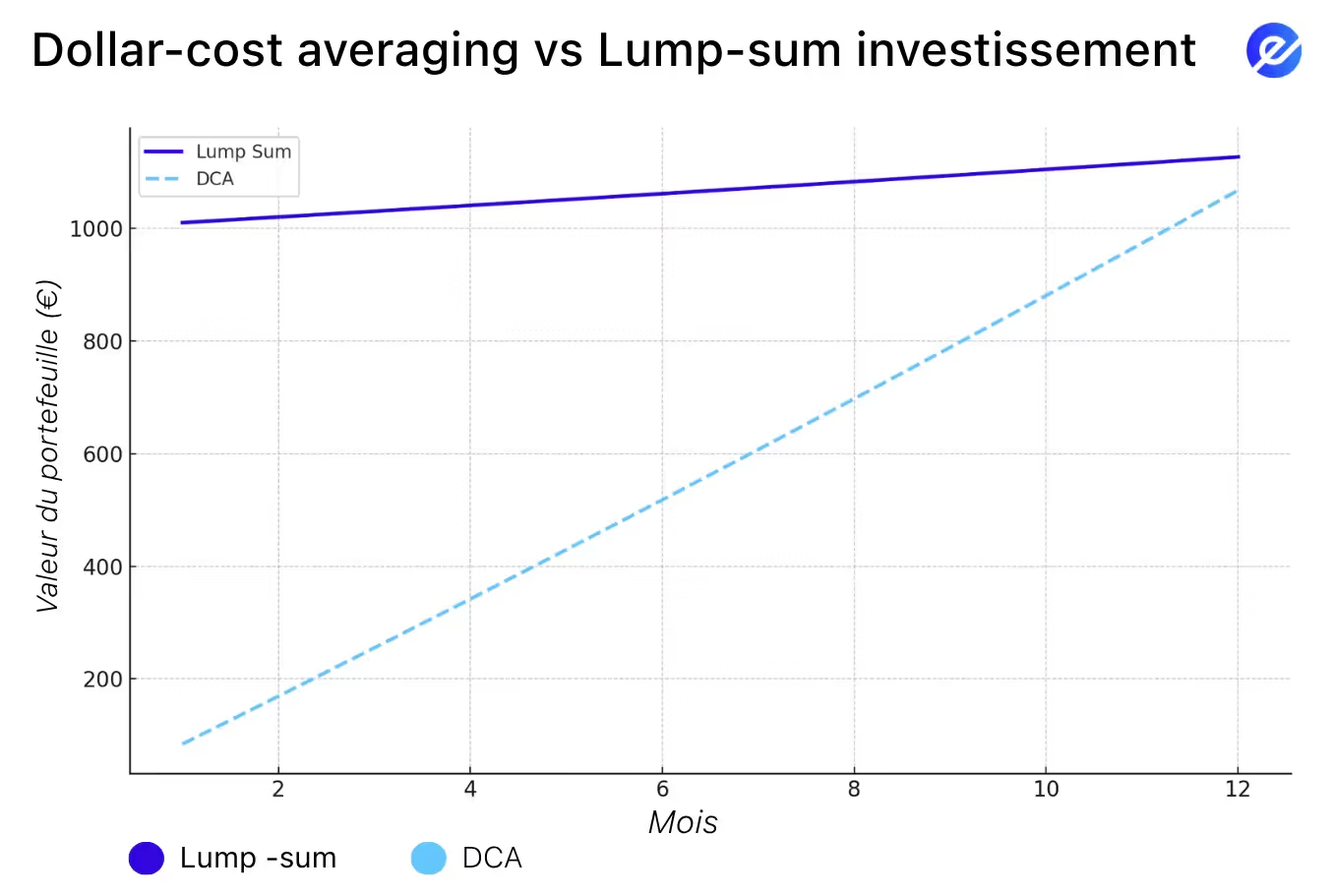

3. Un potentiel de performance parfois inférieur

D’un point de vue historique, les études montrent que l’investissement en une seule fois — souvent appelé lump sum — tend, dans de nombreux cas, à produire des résultats supérieurs au DCA.

Cette différence s’explique simplement : les marchés financiers ayant globalement une tendance haussière sur le long terme, être investi plus tôt augmente statistiquement les chances de bénéficier de cette croissance.

Le DCA privilégie donc avant tout la réduction du risque et le confort psychologique, parfois au prix d’un rendement potentiel légèrement moindre.

Sur le long terme, les marchés financiers présentent historiquement une tendance globale à la hausse. Investir l’intégralité de son capital dès le départ permet donc à l’argent placé de bénéficier plus longtemps de cette dynamique de croissance.

Dans une stratégie d’investissement en une seule fois (lump sum), les intérêts composés commencent à agir immédiatement sur la totalité du capital. À l’inverse, avec le DCA, seule une fraction des fonds est investie à chaque instant, ce qui retarde partiellement l’effet cumulatif dans le temps.

En contrepartie, ces deux approches impliquent un équilibre différent entre rendement potentiel et niveau de risque. L’investissement immédiat peut offrir une performance attendue plus élevée, mais s’accompagne d’une exposition plus marquée aux fluctuations de marché. Le DCA, lui, privilégie une progression plus graduelle, généralement associée à une volatilité ressentie plus modérée, au prix d’un potentiel de gain parfois inférieur.

Pour en savoir plus sur sa stratégie, découvrez ici le portrait du plus grand investisseur de tous les temps.

4. Des opportunités de marché parfois manquées

Avec une stratégie DCA, une partie du capital demeure temporairement non investie.

Cette exposition progressive peut conduire à manquer certaines phases de hausse rapide ou à ne pas profiter pleinement de points bas ponctuels sur les marchés.

Or, les marchés financiers présentent historiquement une tendance haussière sur le long terme.

En étalant vos investissements, vous lissez effectivement votre prix d’entrée, mais vous vous exposez aussi au risque d’acheter progressivement à des niveaux de prix de plus en plus élevés si la hausse est rapide.

Dans certaines situations — par exemple lorsqu’une entreprise de grande qualité connaît une trajectoire de croissance solide — un investissement réalisé immédiatement peut s’avérer plus performant qu’une accumulation progressive.

De plus, tant qu’une partie du capital reste en attente d’investissement, l’effet des intérêts composés agit plus lentement, puisque seule la fraction déjà placée commence à générer des rendements. Pour en savoir plus sur ce mécanisme, consultez notre article sur les intérêts composés.

Qu’est-ce que l’investissement en une seule fois (lump-sum investing) ?

L’investissement en une seule fois — souvent appelé lump-sum investing — consiste à engager un capital significatif immédiatement sur les marchés, contrairement au DCA (Dollar-Cost Averaging), qui répartit l’investissement de manière progressive dans le temps.

Cette approche est généralement privilégiée par les investisseurs cherchant à maximiser leur exposition à la croissance de long terme, en particulier lorsque l’environnement de marché est orienté à la hausse.

Un marché haussier, ou bull market, se caractérise par une progression durable des prix des actifs, souvent soutenue par un contexte économique favorable, une confiance élevée des investisseurs et des perspectives de développement positives.

Pour en savoir plus sur l’investissement en une seule fois et vérifier s’il correspond à votre profil, consultez notre article en cliquant ici.

En investissant la totalité du capital dès le départ, le portefeuille bénéficie plus rapidement de l’effet des intérêts composés ainsi que de la dynamique globale des marchés financiers.

Toutefois, cette exposition immédiate implique également un niveau de risque plus élevé à court terme : une correction survenant peu après l’investissement peut entraîner une baisse temporaire significative de la valeur du portefeuille.

Adopter cette stratégie suppose donc une tolérance au risque suffisante, une vision résolument orientée vers le long terme et la capacité de rester discipliné face aux fluctuations émotionnelles que peuvent provoquer les mouvements de marché.

Le DCA est-il la méthode adaptée à votre situation ?

Déterminer si le Dollar-Cost Averaging vous correspond réellement suppose avant tout de mieux comprendre votre profil d’investisseur, vos contraintes financières et votre rapport au risque.

Pour vous orienter, voici quelques questions essentielles à vous poser.

Disposez-vous d’une épargne limitée ou progressive ?

Si votre capacité d’épargne reste modérée, le DCA constitue souvent une solution pertinente.

Il permet d’investir progressivement, selon un rythme compatible avec votre budget, tout en réduisant le risque d’entrer sur le marché à un moment défavorable.

À l’inverse, si vous détenez déjà un capital conséquent, une stratégie d’investissement en une seule fois peut offrir une exposition plus rapide à la croissance des marchés, à condition de disposer d’un horizon long terme et d’une tolérance suffisante à la volatilité.

Vos revenus sont-ils stables dans le temps ?

Une situation professionnelle stable se prête particulièrement bien à la logique du DCA.

Automatiser un versement mensuel à partir de vos revenus permet de construire votre portefeuille de manière régulière, sans pression décisionnelle.

En revanche, lorsque les revenus sont irréguliers, une approche plus ponctuelle — proche du lump-sum investing — peut s’avérer plus cohérente, en investissant lorsque la trésorerie le permet plutôt qu’en suivant un calendrier fixe.

Maîtrisez-vous suffisamment le fonctionnement des marchés financiers ?

Une bonne compréhension des marchés, de leurs cycles et des mécanismes de valorisation peut rendre l’investissement en une seule fois plus pertinent, notamment pour optimiser le point d’entrée.

À l’inverse, si vous débutez, le DCA représente souvent une porte d’entrée rassurante.

Il permet d’investir progressivement, de limiter la pression émotionnelle et d’apprendre à s’exposer aux marchés sans devoir anticiper leurs mouvements.

Préférez-vous investir progressivement ou immédiatement ?

Le DCA s’adresse naturellement aux investisseurs souhaitant construire leur portefeuille pas à pas, sans mobiliser un capital important dès le départ.

Il favorise une montée en puissance progressive et disciplinée.

À l’opposé, si vous disposez déjà des fonds nécessaires et souhaitez être exposé immédiatement aux marchés, l’investissement en une seule fois peut s’avérer plus efficace pour capter la performance potentielle de long terme.

Souhaitez-vous entrer sur les marchés de manière graduelle ?

Investir progressivement permet de réduire le risque lié au timing et d’aborder les fluctuations avec davantage de sérénité — c’est précisément la logique du DCA.

À l’inverse, investir en une seule fois offre une exposition immédiate à la dynamique des marchés, avec un potentiel de rendement supérieur… mais également une sensibilité plus forte aux variations de court terme.

Quelles sont les différences entre la méthode DCA et l’investissement lump-sum?

Voici les principales différences entre la méthode DCA et l’investissement lump sum :

À quelle fréquence faut-il investir avec la stratégie DCA ?

La fréquence d’investissement constitue un élément clé dans la mise en place d’une stratégie de Dollar-Cost Averaging.

En pratique, les versements peuvent être programmés selon différents rythmes : quotidien, hebdomadaire, mensuel, trimestriel, voire annuel. Le plus important reste toutefois de choisir une cadence réaliste et durable, que vous serez capable de maintenir avec constance dans le temps.

Des investissements plus espacés — par exemple trimestriels ou annuels — peuvent contribuer à réduire les frais de transaction récurrents. En contrepartie, ils supposent généralement un horizon d’investissement clairement orienté vers le long terme pour conserver l’esprit du DCA.

En effet, plus l’intervalle entre deux achats est important, plus le prix des actifs peut varier, ce qui accroît l’exposition aux fluctuations de court terme.

Lorsque l’espacement devient trop long, la stratégie s’éloigne progressivement du principe de lissage propre au DCA et peut se rapprocher d’un investissement ponctuel, davantage dépendant du timing de marché.

En définitive, la meilleure fréquence est celle qui équilibre régularité, maîtrise des coûts et cohérence avec votre horizon d’investissement.

Que vous investissiez dans des actions, des ETF ou des fonds, l’important est de tenir votre rythme. La discipline fait toute la différence : investissez régulièrement pendant plusieurs années, pas seulement quelques mois, afin de construire de bonnes habitudes et de progresser vers vos objectifs à long terme.

Vous ne savez pas encore quelle fréquence choisir ? Investir mensuellement est une bonne base pour commencer.

Comment commencer à investir avec la méthode DCA ?

Pour commencer à investir avec cette méthode, voici les étapes :

1. Choisissez votre courtier

Assurez-vous que le prestataire qui gère votre argent agit dans votre intérêt et que vous comprenez bien sa politique de frais.

Si vous n’avez pas encore de courtier, consultez notre comparatif ici, afin de faire votre choix.

2. Définissez un calendrier

Choisissez la fréquence d’investissement qui vous convient (hebdomadaire, mensuelle, etc.), puis engagez-vous à la respecter.

3. Sélectionnez vos investissements

Choisissez des actifs bien adaptés à une stratégie DCA : ETF, fonds indiciels ou actions individuelles.

Le DCA appliqué aux ETF est souvent plus sécurisé, car les ETF offrent une diversification naturelle.

Découvrez notre sélection des meilleurs ETF en cliquant ici.

4. Automatisez vos versements

Mettez en place des virements automatiques depuis votre compte bancaire vers votre compte de courtage. Cela vous assure de rester constant, sans avoir à intervenir manuellement chaque mois.

5. Restez constant

Tenez-vous à votre plan, même si le marché baisse.

C’est la régularité dans la durée qui rend le DCA efficace : cela vous permet de moyenner le coût d’achat et de faire grandir votre portefeuille progressivement.

FAQs

Qui peut utiliser la stratégie DCA ?

La stratégie DCA s’adresse à un large public, des investisseurs débutants aux profils plus expérimentés.

Elle convient particulièrement à ceux qui souhaitent investir régulièrement tout en limitant l’impact des fluctuations de marché et en construisant leur patrimoine de manière progressive.

Le DCA fonctionne-t-il pour tous les types d’investissements ?

Le principe du DCA peut être appliqué à de nombreux supports : actions, ETF, fonds indiciels, cryptomonnaies ou autres actifs volatils.

Il est toutefois particulièrement pertinent pour les actifs soumis à de fortes variations de prix, car l’investissement régulier permet d’en atténuer la volatilité dans le temps.

À quelle fréquence investir avec le DCA ?

Il n’existe pas de fréquence universelle.

Le rythme dépend de vos revenus, de vos objectifs financiers et des contraintes de votre courtier.

Le DCA peut être mis en place :

- chaque jour,

- chaque semaine,

- toutes les deux semaines,

- chaque mois,

- chaque trimestre,

- voire une fois par an.

L’essentiel reste de choisir une fréquence réaliste et durable, que vous pourrez maintenir sur le long terme.

Peut-on automatiser ses investissements ?

Oui, et cela constitue même l’un des principaux atouts du DCA.

De nombreux courtiers permettent de programmer :

- des virements automatiques depuis votre compte bancaire,

- des achats réguliers d’ETF, de fonds ou d’actions,

- et parfois un rééquilibrage automatique du portefeuille.

Cette automatisation renforce la discipline d’investissement et réduit les décisions émotionnelles.

Le DCA garantit-il des gains ?

Non.

Comme toute stratégie d’investissement, le DCA comporte un risque de perte en capital et ne peut garantir de rendement.

Son objectif est plutôt de réduire l’effet de la volatilité et de favoriser une construction progressive du capital, sans dépendre d’un timing de marché parfait.

Comment mettre en place concrètement une stratégie DCA ?

La mise en œuvre repose sur quelques étapes simples :

- choisir un courtier adapté ;

- définir une fréquence d’investissement (souvent mensuelle) ;

- sélectionner des supports pertinents, comme un ETF diversifié ;

- automatiser les versements lorsque cela est possible ;

- rester discipliné sur plusieurs années.

C’est la régularité dans le temps qui conditionne l’efficacité de la stratégie.

Peut-on appliquer le DCA aux cryptomonnaies ?

Oui.

En raison de leur forte volatilité, les cryptomonnaies se prêtent particulièrement bien à une approche d’investissement progressif.

Le DCA permet d’y entrer de manière plus prudente, en réduisant l’impact des variations de prix à court terme.

Existe-t-il un “meilleur moment” pour investir en Bourse ?

Il est extrêmement difficile d’identifier le point d’entrée idéal.

C’est précisément pour cette raison que le DCA est souvent utilisé : il permet d’investir sans chercher à anticiper le marché, en privilégiant la régularité plutôt que le timing.

Comment automatiser des investissements réguliers en actions ou en ETF ?

La démarche est généralement la suivante :

- choisir un courtier compatible avec les investissements programmés ;

- ouvrir l’enveloppe adaptée (PEA, CTO ou assurance-vie selon l’objectif) ;

- sélectionner un actif diversifié, comme un ETF mondial ;

- définir un montant et une fréquence d’investissement ;

- mettre en place les virements et achats automatiques ;

- réévaluer la stratégie environ une fois par an si nécessaire.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

10.02.2026

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

05.12.2025

•Rédigé par Darius CH

2026 — Copyright © e-Investing — Tous droits réservés