Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

PEA : Guide complet pour comprendre son fonctionnement, ses avantages, inconvénients et où l’ouvrir ?

Le PEA est une enveloppe fiscale qui permet d’acheter des actions ou des ETFs, avec une exonération d’impôt sur vos gains. C’est l’un des meilleurs types de portefeuilles d’investissement, spécifique à la France, conçu pour investir en Bourse sur le long terme tout en bénéficiant d’une fiscalité allégée. Alors, comment fonctionne le PEA ? Quelles sont les conditions à respecter pour profiter de l’avantage fiscal ? Quelles sont les limites à connaître avant d’ouvrir un PEA ? Est-ce que c’est fait pour vous ? Et surtout : où ouvrir son PEA et à quel coût ? Voici un guide complet sur le PEA, pour vraiment tout comprendre.

.avif)

Qu’est-ce qu’un PEA ?

Le PEA (Plan d’Épargne en Actions) est un compte-titres avec un cadre fiscal avantageux. Ce n’est pas un placement en lui-même, mais plutôt une enveloppe fiscale, un portefeuille, dans laquelle vous pouvez investir. Une fois ouvert, vous pouvez y acheter et vendre des actions, des ETFs ou des fonds d’investissement. Par contre, certains produits comme les obligations ne sont pas éligibles. En ouvrant un PEA, vous bénéficiez d’un traitement fiscal intéressant… à condition de respecter quelques règles, que vous allez découvrir au cours de l’article.

Pour mieux comprendre les différences entre PEA et CTO et savoir lequel choisir selon votre profil, consultez notre article dédié : PEA vs CTO, lequel choisir ?

Qui peut ouvrir un PEA ?

Pour ouvrir un PEA, il faut remplir des conditions simples :

- Être majeur (avoir plus de 18 ans) — les mineurs peuvent tout de même ouvrir un PEA Jeune, sous conditions.

- Être résident fiscal français.

- Ne pas déjà détenir un autre PEA — un seul PEA par personne est autorisé, mais il est possible d’ouvrir un PEA-PME en complément.

Bon à savoir : l’ouverture d’un PEA n’est pas soumise à un montant minimum, mais chaque établissement peut fixer ses propres règles à ce sujet.

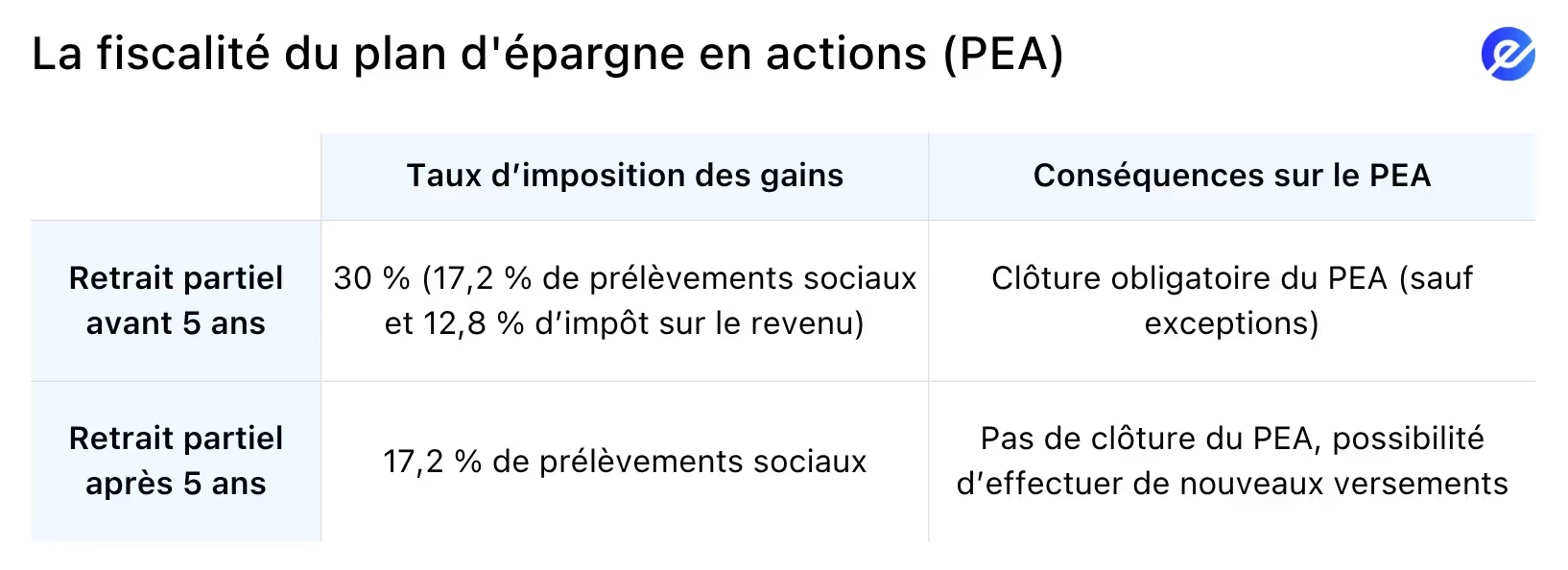

Quelle est la fiscalité du PEA ?

La fiscalité du PEA est simple : après 5 ans, vous payez moins d’impôts ; avant cette durée, le taux est plus élevé, à 30 %.

Deux périodes sont donc à distinguer :

- Avant 5 ans :

Si vous retirez de l'argent de votre PEA avant ses 5 ans d'ancienneté, le plan est automatiquement clôturé.Les gains sont alors imposés selon la flat tax (ou PFU – Prélèvement Forfaitaire Unique) :30 %, répartis en deux prélèvements :

- 17,2 % de prélèvements sociaux

- 12,8 % d’impôt sur le revenu

- Après 5 ans :

Lorsque le PEA est ouvert depuis plus de 5 ans, les gains sont exonérés d’impôt sur le revenu. Vous ne payez que les prélèvements sociaux de 17,2 % sur les plus-values lors des retraits. Vous pouvez donc ouvrir un PEA sans y investir immédiatement, car le simple fait de l’ouvrir permet de faire démarrer le compteur fiscal.

Des parents avisés choisissent d’ouvrir un PEA pour leurs enfants dès leur 18ᵉ anniversaire afin de bénéficier le plus tôt possible de cet avantage fiscal.

Comment fonctionne un PEA ?

Le PEA est composé de deux éléments :

- Un compte espèces, où vous déposez votre argent par virements, ainsi que les dividendes reçus ou les ventes d’actifs.

- Un compte titres, dans lequel vous achetez et vendez vos actions, obligations, et les ETF éligibles…

Donc, vous alimentez votre compte espèces par virement, puis vous l’utilisez pour acheter des titres.

Vous pouvez vendre à tout moment, et les fonds reviennent sur le compte espèces, prêts à être réinvestis… ou retirés (selon l'ancienneté du plan et ses conséquences fiscales). L’argent qui reste sur le compte espèces n’est pas imposé. Par exemple, les dividendes reçus sur ce compte ne seront pas taxés tant qu’ils ne sont pas transférés hors du PEA.

Bon à savoir : Seuls les titres éligibles au PEA peuvent être détenus dans cette enveloppe, principalement des titres européens. De plus, tant que vous ne retirez pas d’argent de votre PEA, vous ne payez aucun impôt sur les plus-values ni sur les dividendes perçus. Les gains perçus peuvent être réinvestis librement dans le PEA, sans aucune imposition immédiate. La taxation n’intervient qu’au moment des retraits.

Comment investir avec son PEA ?

Le PEA permet d’investir principalement dans des actions de sociétés ayant leur siège en Europe. Cela inclut de grandes entreprises comme LVMH, TotalEnergies, ou encore Volkswagen, en Allemagne.

Vous pouvez également investir dans des ETF, y compris non européens, grâce à une réplication synthétique des ETF.

Si le terme ETF est inconnu pour vous, consultez notre guide complet, ici.

Par exemple, vous pouvez vous exposer au S&P 500, au Nasdaq, ou encore à l’indice mondial MSCI World avec votre PEA. Comment ? Grâce aux ETF synthétiques, une astuce qui permet de répliquer des indices étrangers tout en respectant les contraintes du PEA.

Pour découvrir mes ETF préférés éligibles au PEA, cliquez ici.

Donc, avec un PEA, vous pouvez :

- Investir dans des actions européennes

- Diversifier à travers des ETF éligibles, y compris sur les marchés mondiaux

- Suivre une stratégie active (stock picking) ou passive (ETF à long terme)

- Construire un portefeuille orienté croissance, dividendes, ou même sectoriel (technologie, santé, etc.) avec moins de fiscalité.

Quels sont les types de PEA ?

1. Le PEA classique (ou bancaire)

C’est le PEA le plus connu. Il est fait pour les majeurs (plus de 18 ans) et permet d’investir dans les grandes entreprises européennes via des ETF éligibles ou des organismes de placement collectif en valeurs mobilières (OPCVM), via un compte-titres + un compte espèces.

Lorsqu’on parle du PEA, on fait généralement référence au PEA classique. C’est celui-ci dont il sera principalement question ici, et nous verrons plus loin dans cet article en quoi consistent ses avantages et son fonctionnement. Avec un PEA classique, vous pouvez gérer librement vos investissements, acheter et vendre à tout moment.

Il existe de nombreuses plateformes, des banques traditionnelles aux banques en ligne, qui permettent d’ouvrir un PEA classique.

Pour consulter ma liste des banques et établissements proposant les frais les plus bas pour ouvrir un compte, cliquez ici.

2. Le PEA-PME

Le PEA-PME est une déclinaison du PEA classique, spécialement conçue pour encourager l’investissement dans les petites et moyennes entreprises (PME) européennes ainsi que les entreprises de taille intermédiaire (ETI). Ces sociétés ont généralement une capitalisation comprise entre quelques centaines de millions et plusieurs milliards d’euros.

Ce plan offre un plafond de versement spécifique (75 000 €), distinct de celui du PEA classique, permettant ainsi d’investir davantage dans ce segment de l’économie. L’objectif est de soutenir directement la croissance des entreprises locales, souvent plus innovantes et porteuses d’emplois, tout en bénéficiant des mêmes avantages fiscaux que le PEA traditionnel.

Le PEA-PME permet donc de diversifier votre portefeuille en investissant dans des secteurs qui sont moins représentés dans les grandes capitalisations.

3. Le PEA Jeune

Depuis 2019, les jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA Jeune.

Il fonctionne comme un PEA classique, mais avec un plafond limité. Une fois que le titulaire n’est plus rattaché au foyer fiscal de ses parents ou a plus de 25 ans, le PEA Jeune est transformé automatiquement en PEA classique.

C’est une excellente option pour commencer à investir tôt tout en profitant des avantages fiscaux du PEA.

Pour en savoir plus, je vous invite à lire notre article dédié : Comment investir pour ses enfants ?

4. Le PEA assurance

Plus rares, certaines compagnies d’assurance proposent des PEA. Ces PEA sont des contrats de capitalisation. Vous investissez via des unités de compte (comme des OPCVM, actifs immobiliers, ou ETF) au sein d’une assurance-vie. Vous n’avez pas de compte-titres à gérer, mais vous disposez d’un cadre souple pour la transmission.

Quels sont les plafonds du PEA ?

Chaque type de PEA a un plafond de versement limité :

- Le PEA classique : 150 000 € maximum en versements (hors gains réalisés dans le compte).

- Le PEA-PME : 75 000 € supplémentaires possibles, uniquement pour investir dans les PME et ETI éligibles.

- Le PEA Jeune : 20 000 € de plafond, tant que le titulaire est rattaché au foyer fiscal de ses parents.

Bon à savoir : ces plafonds concernent uniquement les versements sur le compte espèces. Les plus-values, dividendes et intérêts générés dans le PEA ne sont pas pris en compte dans ces montants.

Pourquoi ouvrir un PEA ?

Le PEA s’adresse principalement aux personnes qui souhaitent investir sur le long terme, notamment dans des ETFs et des actions françaises, tout en profitant d’une fiscalité allégée.

Le PEA est donc adapté à des objectifs d’investissement tels que :

- préparer une retraite complémentaire, en capitalisant progressivement des revenus issus des marchés financiers ;

- financer un projet personnel à horizon 10+ ans ;

- faire fructifier un capital en minimisant l’impact fiscal.

En conservant ses investissements plus de 5 ans, vous bénéficiez d’une exonération d’impôt sur le revenu, sur les plus-values et dividendes.

Ouvrir un PEA et le conserver sur la durée est une démarche simple, souvent gratuite. Même si vous ne l’alimentez pas immédiatement, l’ancienneté fiscale commence dès l’ouverture. Toutefois, certains courtiers ou banques peuvent facturer des frais de tenue de compte, même si le PEA est vide. C’est donc une stratégie sans risque, à condition de bien choisir son établissement.

Il y a 10 ans, ouvrir un PEA était plus difficile, les frais étaient plus élevés, et ce n’était pas très accessible. Aujourd’hui, de nombreuses banques en ligne proposent des PEA avec des frais très compétitifs, rendant l’accès à la Bourse facile, rapide et accessible à tous, avec des conditions avantageuses.

En effet, l’avantage du PEA se trouve dans la durée. À rendement égal, vous performerez significativement mieux qu’un compte-titres classique avec l’exonération d’impôt.

Par exemple, si vous investissiez 200 € par mois sur votre PEA avec un rendement moyen de 8 % par an pendant 20 ans. À l’issue de cette période, votre portefeuille vaudra environ 115 000 €, soit 48 000 € de plus-value.

- Sur un compte-titres (CTO), vous paierez 30 % d’impôt, soit environ 20 000 € de taxes. Il vous restera 94 000 € net.

- Sur un PEA de plus de 5 ans, seuls les prélèvements sociaux s’appliquent : 17,2 %, soit environ 11 000 €. Il vous restera 103 000 €.

Donc, en 20 ans, vous avez gagné près de 10 000 € de plus avec un PEA. C’est un bon outil pour quelqu’un qui veut investir sur le long terme.

Pour en savoir plus, consultez notre article : PEA & CTO, lequel choisir ?

Comment retirer son argent d’un PEA ?

Vous avez investi via un PEA et vous voulez récupérer votre capital ? Le retrait est possible, mais ses conséquences dépendent depuis quand le PEA est ouvert.

Avant 5 ans : fermeture automatique

Si vous retirez de l’argent avant la cinquième année, ça va entraîner la clôture du PEA. Ce principe s’applique même pour un retrait partiel, de quelques centaines d’euros. Cela met fin à l’enveloppe et il ne sera plus possible de réutiliser ce plan ni d’en ouvrir un autre si vous avez déjà atteint le plafond autorisé (150 000 €). De plus, comme vu précédemment, vous allez payer 30 % d’imposition sur vos gains. Vous perdez tout l’intérêt fiscal du PEA, qui repose justement sur l’exonération d’impôt sur le revenu.

Après 5 ans : retraits libres

Une fois les 5 ans passés, les retraits sont libres. Vous pouvez sortir des fonds sans clôturer le PEA et continuer à gérer vos titres restants (vendre, acheter, arbitrer).

Bon à savoir : vous ne pourrez plus effectuer de nouveaux versements sur ce même plan. Il devient donc un outil de gestion et de retrait.

Pourquoi attendre vaut le coup :

En plus de préserver le plan, attendre 5 ans permet de bénéficier pleinement des avantages du PEA. Sur un placement long terme, la différence entre une sortie anticipée et une sortie après 5 ans peut représenter des centaines, voire des milliers d’euros de gains conservés. En effet, les gains que vous retirez ne sont imposés que sur les prélèvements sociaux (17,2 %). C’est à ce moment-là que le PEA devient intéressant.

Cela implique toutefois d’investir intelligemment dès le départ. Il est important d’éviter les décisions précipitées ou hasardeuses qui pourraient vous contraindre à retirer vos fonds et clôturer prématurément votre PEA. Patience, expérience et connaissances sont essentielles pour construire une stratégie d’investissement adaptée à un horizon long terme. Il est donc crucial de choisir des supports adaptés, notamment parmi les nombreux ETFs éligibles au PEA : il en existe des centaines, mais ils ne se valent pas tous.

Quels sont les avantages et inconvénients du PEA ?

Vous souhaitez aller plus loin et exploiter pleinement le potentiel du PEA dans votre stratégie d’investissement ? Découvrez notre masterclass dédiée !

Où ouvrir son PEA ? Quelle est la meilleure banque ?

Maintenant que vous comprenez comment fonctionne un PEA et ses avantages fiscaux, reste une question essentielle : où l'ouvrir ?

Aujourd’hui, vous pouvez choisir entre banques traditionnelles, banques en ligne et courtiers spécialisés. Chacune présente ses atouts… et ses limites.

- Banques classiques (BNP Paribas, Société Générale, etc.) : ouverture simple, mais souvent des frais élevés sur les ordres de bourse et la gestion.

- Banques en ligne (Boursorama, Fortuneo, Hello bank !) : bon compromis avec des frais plus bas et une interface accessible.

- Courtiers en ligne (Bourse Direct, Degiro, etc.) : généralement les plus compétitifs sur les frais, adaptés aux investisseurs autonomes et à l’aise avec les outils de trading.

Pour aller plus loin, découvrez notre comparatif complet : Quelle est la meilleure banque pour ouvrir un PEA ?

FAQs

Quels sont les frais sur un PEA ?

Les frais sont libres mais encadrés par la loi. Ils comprennent :

- Les frais de passage d’ordres (achat/vente d’instruments financiers)

- Les frais de garde, qui varient selon l’encours du PEA (plus le portefeuille est important, plus ces frais peuvent être élevés)

Ces frais n’incluent pas ceux liés aux instruments financiers eux-mêmes ni ceux d’un éventuel mandat de gestion.

Peut-on ouvrir plusieurs PEA par personne ?

Non, chaque personne peut ouvrir un seul PEA classique et un seul PEA-PME. Toutefois, un PEA Jeune peut être ouvert pour les 18-25 ans rattachés au foyer fiscal de leurs parents, ce qui peut dépasser cette limite.

Peut-on transférer son PEA d’une banque à une autre ?

Oui, le transfert est possible sans perdre l’ancienneté fiscale du plan.

Une entreprise peut-elle ouvrir un PEA ?

Non, une entreprise ne peut pas ouvrir de PEA. Elle peut toutefois investir en bourse via un compte-titres dédié à la société.

Le PEA peut-il faire l’objet d’une donation ?

Non, le PEA ne peut pas faire l’objet d’une donation.

Peut-on transmettre son PEA à un tiers ?

Non, la transmission du PEA à un tiers (y compris aux enfants) entraîne la clôture automatique du plan. Le titulaire peut cependant clôturer son PEA et transférer les titres vers un compte-titres ordinaire (CTO), qui lui est transmissible.

Par ailleurs, le PEA peut être converti en rente viagère entre 5 et 8 ans d’ancienneté. Cette rente est exonérée d’impôt sur le revenu, mais soumise aux prélèvements sociaux (17,2 %) sur une fraction de la rente, selon l’âge du bénéficiaire. Une option de rente réversible est possible pour protéger le conjoint.

Le PEA peut-il faire l’objet d’une succession ?

Non, le PEA est automatiquement clôturé au décès du titulaire, sans impact sur l’impôt sur le revenu.

Quelles sont les exceptions à la fermeture du PEA en cas de retrait avant 5 ans ?

Le PEA peut rester ouvert après un retrait anticipé dans certains cas, notamment :

- Création ou reprise d’entreprise avec réinvestissement dans les 3 mois

- Licenciement

- Invalidité

- Départ anticipé à la retraite

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés