Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Mon avis sur Yomoni

Vous voulez investir mais vous n’avez ni le temps, ni l’envie de suivre la Bourse au quotidien ? Vous cherchez une alternative aux banques classiques, avec moins de frais et plus de clarté ? C’est exactement ce que propose Yomoni, un service de gestion pilotée en ligne, pensé pour vous simplifier la vie en faisant fructifier votre épargne. Mais entre promesses marketing et réalité, que vaut vraiment Yomoni ? Je l’ai testé, exploré chaque produit (PEA, assurance-vie, CTO, PER), et je vous livre ici mon avis personnel, pratique et honnête sur cette plateforme.

.avif)

Vous pouvez également découvrir nos avis détaillés sur d’autres courtiers comme BoursoBank, Trade Republic, BourseDirect, Fortuneo, SAXO banque ou encore Interactive Brokers.

Qu’est-ce que vaut Yomoni ? Mon avis

Après avoir testé Yomoni, je peux dire que la promesse : « allier le meilleur de la banque privée – une équipe d’experts, une allocation d’actifs sur-mesure – à celui de la banque en ligne » est tenue : c’est une solution simple, claire et efficace pour investir, surtout quand on ne veut (ou ne peut) pas gérer soi-même son portefeuille.

Ce que j’apprécie d’abord, c’est la transparence. Dès l’ouverture d’un contrat, tout est clair : les frais, le profil de risque, les supports utilisés (des ETF pour la majorité)… et on ne vous cache rien.

De plus, l’interface est agréable à utiliser, on visualise facilement ses performances, les répartitions d’actifs, et on peut faire des versements en quelques clics.

Notamment, sur le plan de la gestion, j’aime l’approche 100 % déléguée et structurée. Yomoni s’occupe de tout en fonction de votre profil.

Maintenant, est-ce que Yomoni est parfait ? Pas forcément. Si vous êtes un investisseur autonome, habitué aux plateformes traditionnelles, vous trouverez peut-être la gestion trop figée. Pas de choix individuels, pas de SCPI (sauf via AV en gestion privée), pas de crypto, ni d’accès en gestion libre sauf dans une offre haut de gamme à 50 000 €.

Mais si vous êtes dans une logique d’investissement long terme, que vous cherchez un bon rapport qualité/frais et zéro prise de tête, alors Yomoni est une excellente option à considérer

Qui peut investir sur Yomoni ?

Chez Yomoni, l’idée est simple : vous confiez la gestion de votre épargne et vous n’avez (presque) rien à faire.

C’est une solution faite pour ceux qui veulent investir sans devoir suivre les marchés tous les jours, ni choisir eux-mêmes des actions ou produits financiers complexes.

Si vous aimez passer vos ordres en direct, faire du stock picking ou du trading court terme, Yomoni ne sera pas pour vous. Dans ce cas, mieux vaut vous tourner vers un courtier classique tel que BoursoBank, TradeRepublic, etc.

Mais si vous voulez une solution automatisée, pilotée par des pros, et fiscalement optimisée, alors vous êtes au bon endroit.

Yomoni fonctionne comme un "robo-advisor" : un gestionnaire en ligne qui automatise une grande partie de la stratégie… tout en restant supervisé par une équipe d’analystes.

Voici comment ça se passe :

- Vous répondez à quelques questions sur votre situation, votre horizon et votre tolérance au risque.

- Yomoni vous attribue un profil d'investissement (de 1 à 10).

- En fonction de vos objectifs, le service vous oriente vers la meilleure enveloppe fiscale : PEA, assurance-vie, PER ou compte-titres.

- Ensuite, c’est l’équipe Yomoni qui gère tout : l’allocation, les arbitrages, les ajustements dans le temps… en clair vous n’avez rien d’autre à faire que de suivre l’évolution sur votre tableau de bord.

Aucune connaissance boursière n’est requise, et c’est bien ce qui fait la force Yomoni.

Quels sont les frais sur Yomoni ?

Les frais appliqués par Yomoni sont clairs, transparents, mais ils varient légèrement selon le type de contrat et votre profil d’investissement.

Voici comment ils se décomposent :

- 0,6 % de frais d’enveloppe : ce sont les frais prélevés par l’assureur. Si vous ouvrez une assurance-vie, c’est Suravenir qui les encaisse. Pour un PEA ou un CTO, c’est Crédit Agricole Titres (le dépositaire) qui les perçoit, et pour le PER c’est Spirica.

- 0,7 % de frais de gestion Yomoni : ils servent à faire tourner la plateforme, assurer la gestion pilotée, le service client, etc.

- Environ 0,3 % de frais liés aux ETF : puisque Yomoni investit votre argent via des ETF, il y a des frais internes à ces supports, mais ils sont très bas comparés à ceux des fonds classiques.

Donc, au total vous payez constamment 1,6 % de frais sur Yomoni.

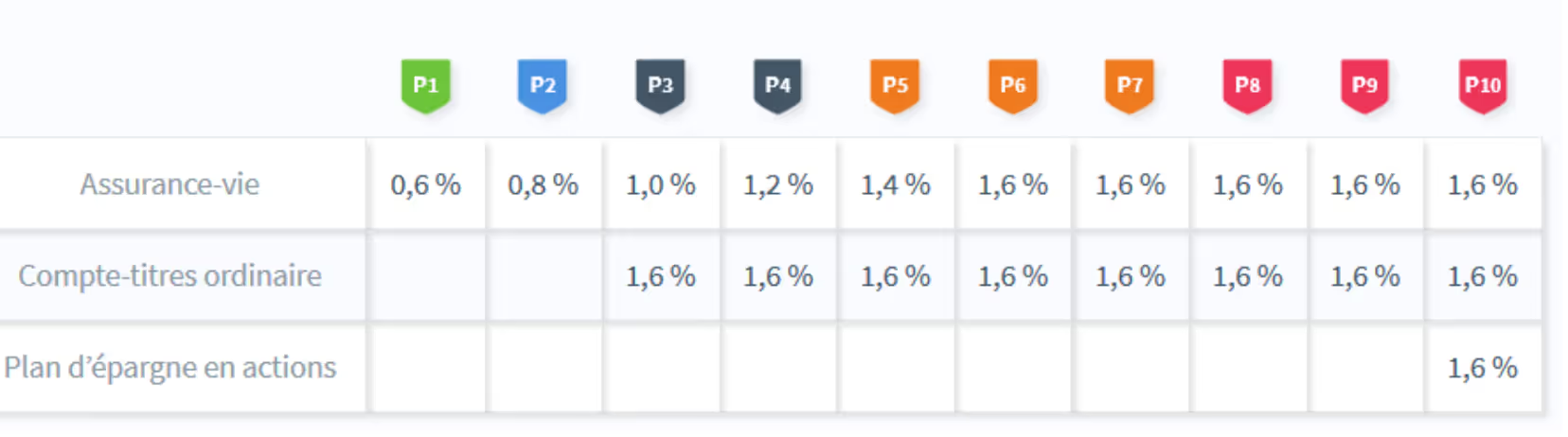

Pourquoi les frais varient en fonction de mon profil de risque ?

Ces tableaux récapitulatifs de Yomoni montrent bien qu’en assurance-vie, plus votre profil de risque est élevé, plus les frais le sont aussi.

En effet, on retrouvera moins de frais sur les profils défensifs, comme la proportion de fonds euros est plus élevée.

Concernant le PER, les frais dépendent à la fois du profil déterminé, mais aussi de l’horizon de placement.

Enfin, pour tous les autres frais, tels que les frais d’ouverture, de clôture, de versements, administratifs, etc., Yomoni n’en facture tout simplement pas.

Les livrets et placements de Yomoni sont-ils intéressants ?

Yomoni vous propose une offre simple mais bien structurée de placement, qui vous permet de placer votre argent sur différentes enveloppes fiscales, selon vos objectifs et votre profil.

L’avantage, c’est que vous pouvez regrouper tous vos placements au même endroit, ce qui rend la gestion plus lisible et limite les échanges avec différents interlocuteurs.

Vous avez accès à quatre types de placements chez Yomoni :

- L’assurance-vie : probablement l’enveloppe la plus complète. Elle offre une bonne flexibilité, une fiscalité douce après 8 ans, et une vraie utilité en cas de succession.

- Le PER (Plan d’Épargne Retraite) : idéal pour préparer votre retraite tout en réduisant vos impôts chaque année. En contrepartie, l’épargne est bloquée jusqu’à votre départ en retraite.

- Le PEA (Plan d’Épargne en Actions) : réservé aux actions européennes, mais très avantageux fiscalement après 5 ans. Chez Yomoni, il est uniquement proposé en profil 10 (100 % ETF actions).

- Le Compte-Titres Ordinaire (CTO) : une enveloppe sans plafond ni restriction géographique. Parfait pour diversifier sans contrainte.

À chaque fois, le principe reste simple : vous choisissez un profil de risque de 1 à 10, sauf pour le PEA, qui est limité au profil 10, car seules les ETF actions sont autorisées dans ce cadre.

L’assurance-vie Yomoni : un bon choix pour investir simplement ?

Si vous cherchez une assurance-vie moderne, efficace et sans frais inutiles, Yomoni Vie est une excellente option. Elle fonctionne en gestion pilotée, ce qui veut dire que vous déléguez entièrement la construction et le suivi de votre portefeuille. Vous fixez votre objectif, votre horizon de placement, et vous choisissez votre profil de risque. Yomoni s’occupe du reste.

Toutefois, vous avez la possibilité avec la gestion privée by Yomoni, d'accéder à une part de gestion libre pour piloter vous-même une partie de votre portefeuille. Cette offre, disponible dès 50 000 € investis, vous donne aussi accès à un accompagnement personnalisé, avec un audit patrimonial complet, ainsi qu'à une gamme de placements élargie : produits structurés, ETF spécialisés, fonds immobiliers, et un accès dédié au fonds en euros.

Vous avez le choix entre neuf profils d’investissement, du plus prudent (P2) au plus offensif (P10). Chaque profil détermine le niveau de risque accepté et la part investie en unités de compte (ETF).

- Le P2 est très défensif, idéal si vous cherchez une solution à faible volatilité.

- Le P10, au contraire, est 100 % exposé aux marchés boursiers, pour chercher une performance maximale sur le long terme.

Un avantage avec les profils, c’est que vous pouvez à tout moment changer de profil, selon l’évolution de vos objectifs ou de votre tolérance au risque.

Le contrat est accessible dès 1 000 € de versement initial, avec la possibilité de programmer des versements réguliers à partir de 50 €. Il n’y a aucun frais d’entrée et d’arbitrage et les frais de gestion annuels varient entre 0,6 % et 1,6 %, ETF compris.

En plus de l’Assurance-vie classique, vous pouvez investir de manière responsable avec l’assurance-vie Responsable qui investit uniquement dans des ETF qui respectent les critères ESG (Environnement, Sociétaux et Gouvernance).

Comparez en détail les assurances-vie proposées par différentes banques en cliquant ici.

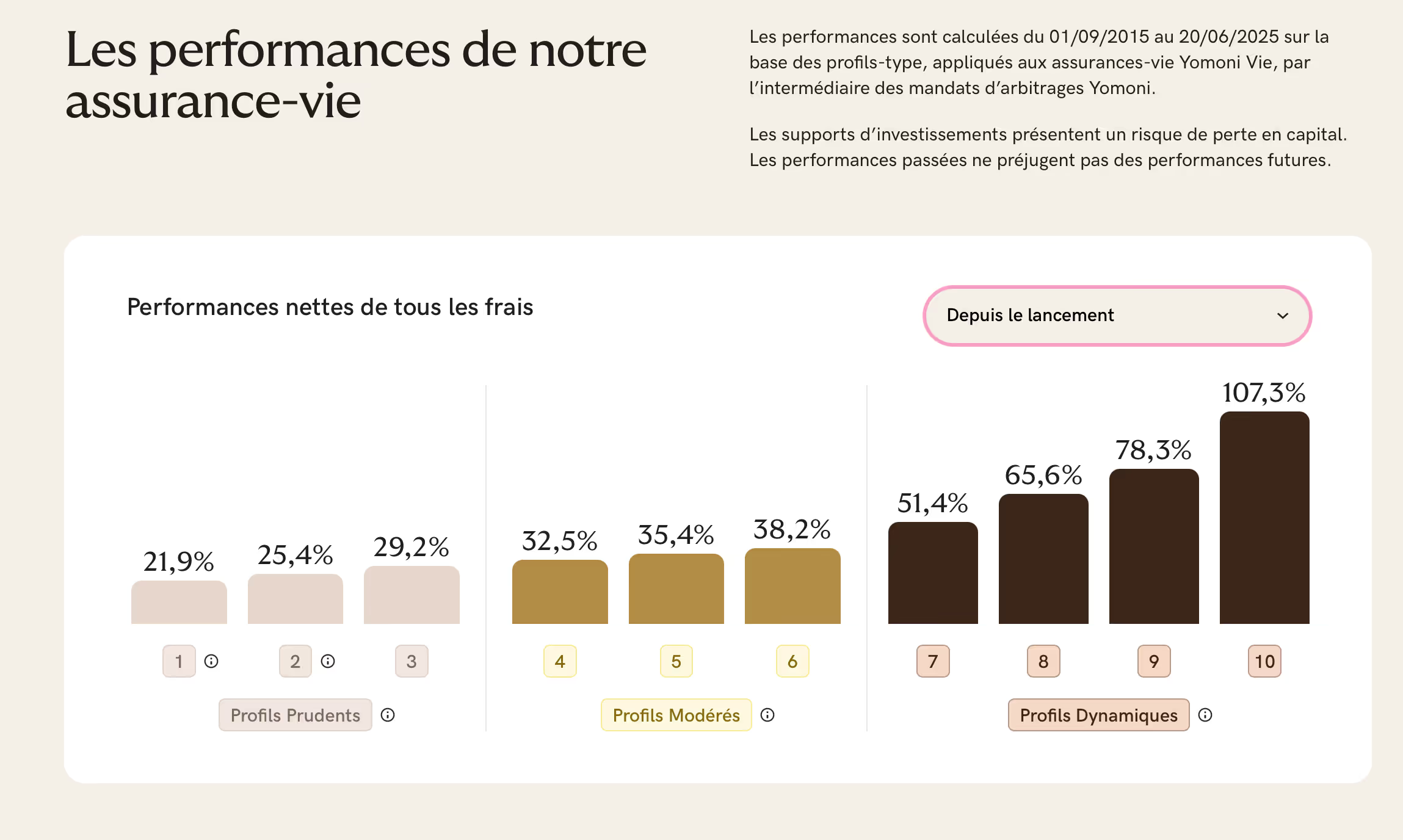

Quelle est la performance de l’assurance-vie de Yomoni ?

L’assurance-vie de Yomoni affiche de bonnes performances, en particulier sur le long terme. Comme il est investi à 100 % en ETF, il suit naturellement la tendance des marchés boursiers, avec une gestion optimisée et rééquilibrée au fil du temps, peu importe le type de profil.

Le PEA de chez Yomoni est-il intéressant ?

Si vous cherchez un PEA sans avoir à gérer vous-même votre portefeuille, vous allez vite vous rendre compte que l’offre est très limitée. En général, que ce soit dans une banque traditionnelle ou chez un courtier, on vous ouvre un PEA… puis c’est à vous de vous débrouiller pour choisir vos supports.

C’est là que Yomoni se démarque : c’est le seul PEA du marché réellement 100 % piloté. Vous déposez un capital initial de 5 000 €, vous choisissez votre niveau de risque (profil 10 uniquement ici), et Yomoni s’occupe du reste. Votre portefeuille est géré activement par des experts, avec une allocation d’actifs revue régulièrement en fonction de la conjoncture économique. Vous suivez l’évolution depuis votre tableau de bord, mais vous n’avez aucune décision à prendre au quotidien. C’est simple, fluide et rassurant.

Pour consulter un comparatif détaillé des offres PEA de plusieurs banques, cliquez ici ou téléchargez le gratuitement :

Les frais de gestion du PEA Yomoni sont raisonnables, surtout quand on les compare à ce qui se fait sur le marché de la gestion pilotée.

À 1,6 % par an (ETF inclus), on est loin des 2 % à 3 % que vous pourriez payer avec une banque traditionnelle ou un conseiller patrimonial, pour une gestion souvent moins transparente et moins dynamique.

Si vous voulez en savoir plus sur les conseillers en gestion patrimoniale, consultez notre article ici.

Et surtout, les 1,6 % de frais incluent tout :

- Il n’y a aucun frais d’entrée,

- 0 % de frais de courtage à chaque opération,

- Pas de frais cachés ou de pénalités à la sortie.

Voici un tableau des frais liés au PEA chez Yomoni :

Yomoni investit uniquement dans des ETF, et cela vaut aussi pour son PEA. Concrètement, votre conseiller (ou plutôt l’algorithme supervisé par les gérants) ne va jamais acheter d’actions en direct. Toute votre allocation repose sur une sélection d’ETF soigneusement choisis, pour couvrir les grandes zones géographiques et classes d’actifs autorisées dans le cadre du PEA.

C’est un choix assumé et cohérent avec leur stratégie d’investissement long terme : des frais réduits, une large diversification, et une gestion efficace sans paris spéculatifs.

Tableau des produits associés au PEA de Yomoni :

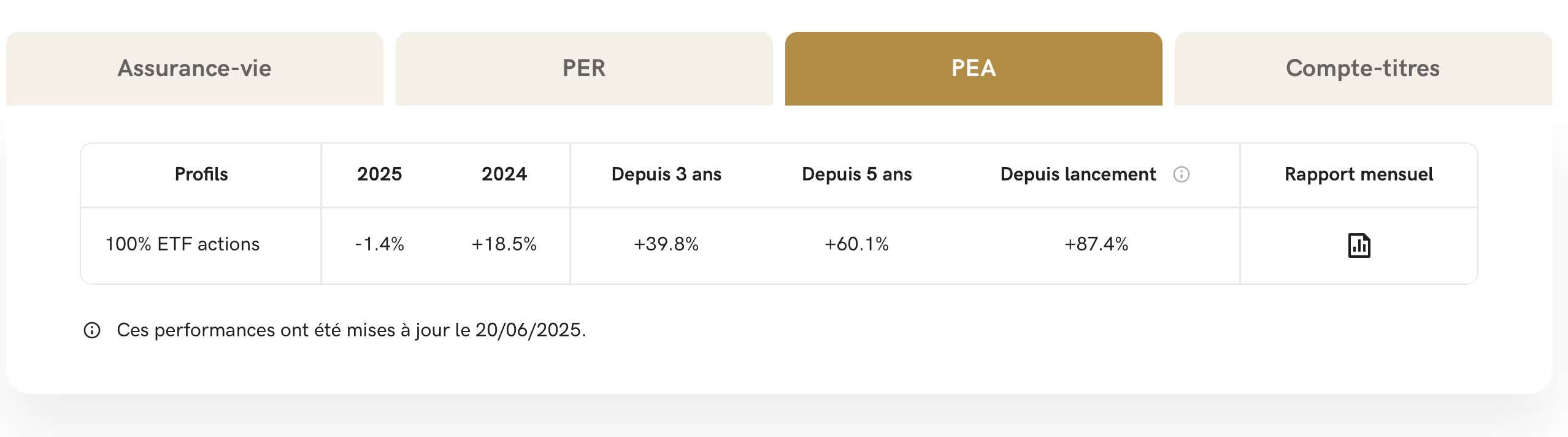

Quelle est la performance du PEA de Yomoni ?

Le PEA de Yomoni affiche de bonnes performances, en particulier sur le long terme. Comme il est investi à 100 % en ETF actions, il suit naturellement la tendance des marchés boursiers, avec une gestion optimisée et rééquilibrée au fil du temps.

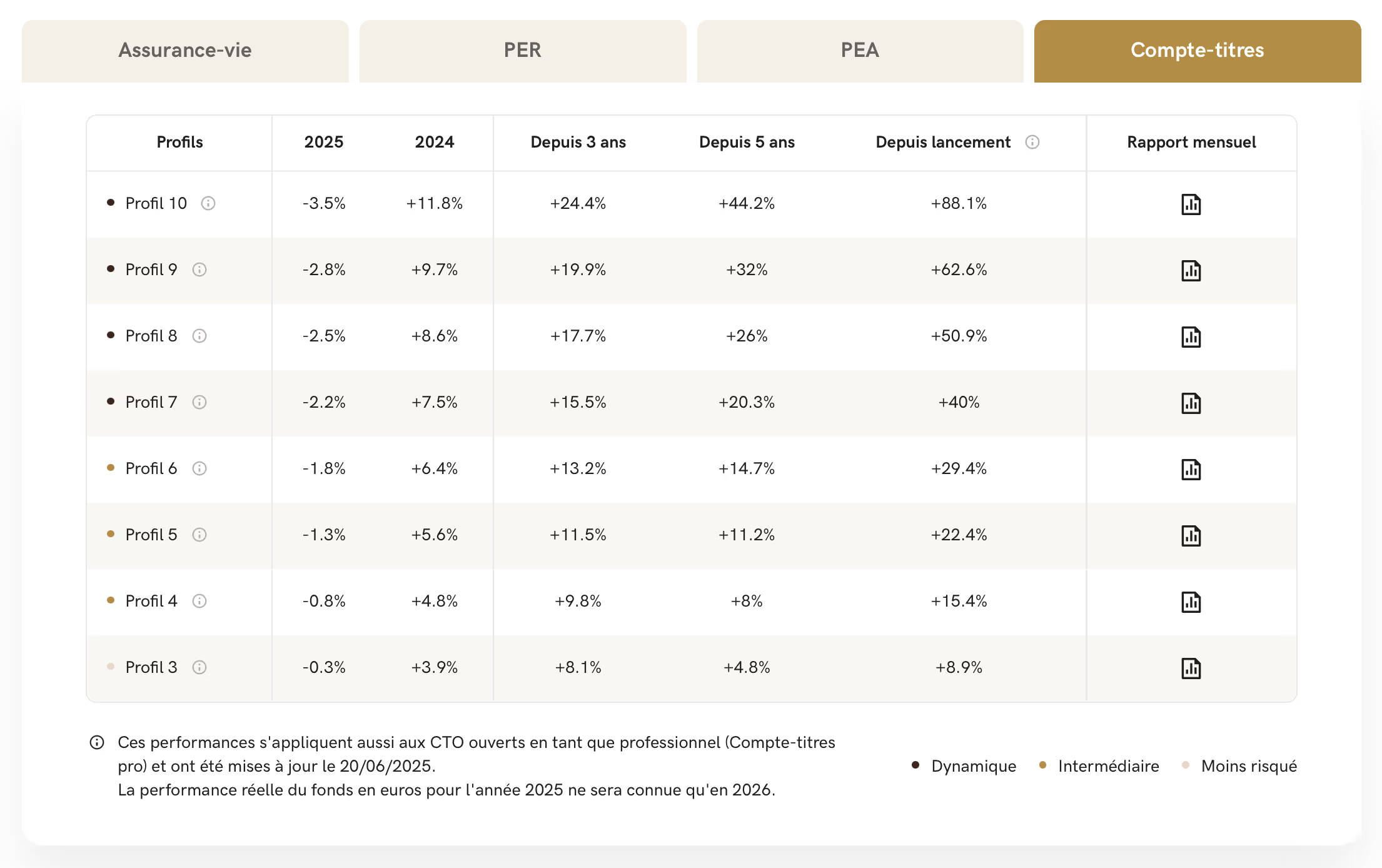

Le CTO de chez Yomoni vaut-il le coup ?

Comme pour le PEA, vous ne gérez rien vous-même : Yomoni sélectionne et pilote pour vous un portefeuille d’ETF diversifiés, en fonction de votre profil de risque.

Ce CTO est donc une bonne alternative si vous voulez profiter de la gestion pilotée Yomoni.

Comparez en détail les CTO proposés par différentes banques en cliquant ici.

Le CTO chez Yomoni applique les mêmes frais que le PEA : 1,6 % par an, ETF inclus. Et surtout, pas de frais d’entrée, pas de frais de courtage, aucun frais caché. C’est clair, transparent, et facile à anticiper.

Tout comme sur le PEA, les frais peuvent vous paraître énormes contrairement à un CTO classique, mais ici vous ne payez pas pour le même service. Vous payez pour la tranquillité et la délégation totale, ce qui peut faire beaucoup de sens si vous cherchez une solution simple, long terme et sans prise de tête.

Voici les frais associés au CTO de Yomoni :

Toutefois, contrairement au PEA qui est limité aux actions européennes, le CTO permet à Yomoni d’intégrer plus de flexibilité dans la gestion : ETF obligataires, ETF internationaux, et plus de marge pour ajuster l’allocation.

Voici les produits associés au CTO de Yomoni :

Quelle est la performance du CTO de Yomoni ?

Le CTO de Yomoni affiche de bonnes performances, en particulier sur le long terme. Comme il est investi à 100 % en ETF, il suit naturellement la tendance des marchés boursiers, avec une gestion optimisée et rééquilibrée au fil du temps, peu importe le type de profil.

Le PER de Yomoni : un bon plan pour préparer votre retraite ?

Si vous cherchez à investir pour votre retraite sans y passer des heures, le PER Retraite+ de Yomoni peut clairement vous convenir.

Accessible dès 1 000 €, il vous permet de bénéficier d’une gestion pilotée 100 % ETF ou multi-actifs, avec une stratégie qui s’ajuste automatiquement à votre âge.

Contrairement à d'autres PER souvent complexes ou chargés en frais, celui de Yomoni est simple, clair et compétitif :

- 0 frais d’entrée, 0 frais d’arbitrage,

- 0,5 % de frais de contrat,

- 0,8 % pour la gestion pilotée ETF,

- et 0,8 % en cas de sortie en rente, le tout sans frais cachés.

Un autre avantage avec le PER de Yomoni, c’est la sécurisation progressive de vos placements à l’approche de votre retraite. Plus vous vous rapprochez de partir à la retraite, plus votre épargne est orientée vers des supports prudents, comme des fonds obligataires ou immobiliers.

Et si vous préférez garder un profil plus offensif jusqu’au bout ? Aucun souci : vous pouvez désactiver cette sécurisation automatique.

Comparez en détail les PER proposés par différentes banques en cliquant ici.

Peut-on faire confiance à Yomoni pour notre épargne ?

Quand on confie son argent à une plateforme en ligne, on veut être sûr que tout est carré. Et dans le cas de Yomoni, oui, vous pouvez leur faire confiance.

Yomoni existe depuis 2015 et gère aujourd’hui plusieurs centaines de millions d’euros d’épargne. Ils sont agréés par l’AMF, régulés par la Banque de France via l’ACPR, et surtout, ils travaillent avec Suravenir, la branche assurance-vie du Crédit Mutuel Arkéa.

Ensuite, votre argent n’est jamais "bloqué" chez Yomoni en tant que tel. En assurance-vie, les fonds sont hébergés chez l’assureur (Suravenir). Pour le PEA ou le CTO, les titres sont sur des comptes-titres à votre nom au Crédit Agricole et pour le PER, vos fonds sont sécurisés chez Spirica. Donc même si demain Yomoni avait un souci, vos fonds resteraient parfaitement protégés.

Et puis, ce que j’apprécie vraiment chez eux, c’est leur transparence. Il n’y a pas de frais cachés, on sait ce qu’on paie : 1,6 %, on voit comment l’argent est investi (en ETF), et on peut suivre l’évolution du portefeuille en temps réel depuis une interface super claire.

L’interface de Yomoni est-elle simple et agréable pour suivre ses placements ?

Oui, il est très simple de suivre ces placements sur l’interface de Yomoni.

Yomoni a vraiment misé sur la clarté et l’accessibilité, ce qui est très appréciable quand on veut suivre ses placements sans se perdre dans des graphiques illisibles ou des tableaux trop techniques.

Dès que vous vous connectez, vous tombez sur un tableau de bord épuré qui va à l’essentiel : la valeur de votre portefeuille, son évolution dans le temps, les versements effectués, et les performances par enveloppe (PEA, assurance-vie, PER ou CTO).

En plus, Yomoni a récemment ouvert son application mobile, ce qui devient encore plus facile pour suivre vos placements.

Comment ouvrir un compte chez Yomoni ?

Ce qu’on apprécie tout de suite chez Yomoni, c’est la simplicité d’utilisation. Si vous avez déjà essayé d’ouvrir une assurance-vie dans une banque en ligne, vous savez à quel point ça peut vite devenir un parcours du combattant administratif.

Ici, c’est tout l’inverse : malgré les contraintes légales, Yomoni a vraiment réussi à rendre l’expérience fluide et agréable.

Dès le départ, vous êtes accompagné. Vous commencez par répondre à quelques questions sur votre situation patrimoniale – rien de compliqué, une vingtaine de questions simples, en mode formulaire.

Cela permet à Yomoni de vous proposer un profil adapté à votre tolérance au risque et à vos objectifs.

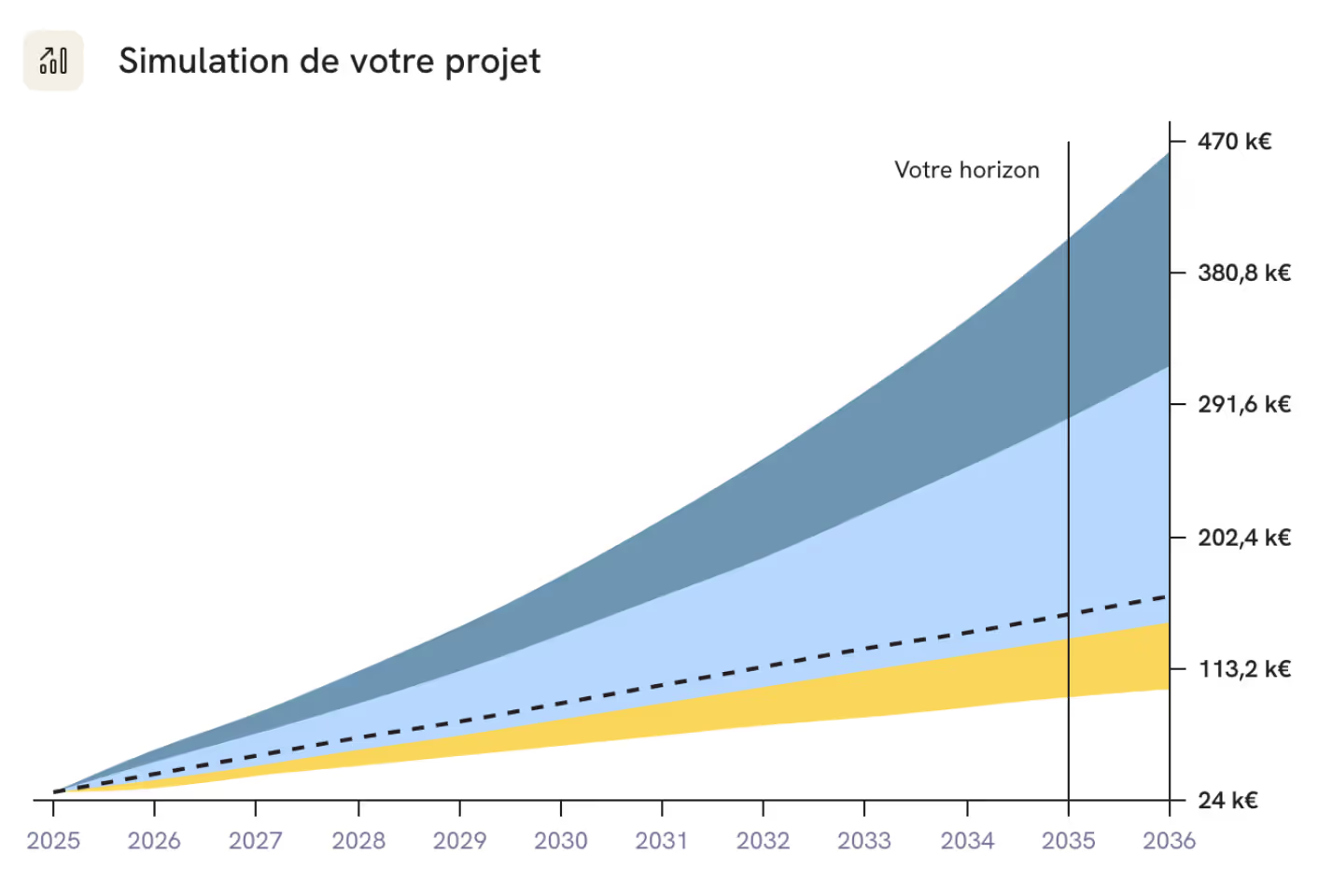

Et avant de finaliser, Yomoni vous propose une simulation personnalisée de votre investissement. Vous visualisez :

- Un scénario "mauvais",

- Un scénario "moyen",

- Et un scénario "optimiste".

C’est à la fois rassurant et pédagogique : on comprend le potentiel de gain, mais aussi le niveau de risque auquel on s’expose.

Quelle est la qualité du service client de Yomoni ?

Même si Yomoni est avant tout un robo-advisor, on aime savoir qu’on peut parler à une vraie personne quand on a une question ou un souci. Et de ce côté-là, rien à redire : le service client est accessible, réactif et humain.

Dès le début, vous avez le choix entre avancer en toute autonomie ou demander à être accompagné par un conseiller.

Si vous choisissez l’accompagnement, il vous faut réserverun créneau de 30 minutes dans l’agenda d’un conseiller directement depuis le site. Pas besoin d’attendre des jours ou d’appeler en boucle.

Une fois que vous êtes client, vous pouvez toujours contacter l’équipe par email ou par téléphone. D’après les retours, ils répondent dans des délais raisonnables et avec des réponses personnalisées.

Voici les moyens de contacter la plateforme Yomoni :

Quels sont les avantages et inconvénients de Yomoni ?

Voici les avantages et inconvénients de Yomoni :

Que pensent les utilisateurs de Yomoni ?

Comme en témoigne leur excellente note de 4,8/5 sur Trustpilot, la satisfaction des utilisateurs est clairement au rendez-vous. Les clients soulignent notamment le sérieux du service client, la clarté des explications et l’interface intuitive, autant d’éléments qui renforcent la confiance que vous pouvez accorder à Yomoni.

Vous souhaitez approfondir vos connaissances et devenir un expert de la gestion bancaire en ligne ? Inscrivez-vous à notre masterclass gratuite.

FAQs

Qui est derrière Yomoni ?

Yomoni est une société de gestion de patrimoine 100 % en ligne et française, fondée en 2015 à Paris par Sébastien d’Ornano, Mourtaza Asad‑Syed et Laurent Girard. Agréée par l’AMF (numéro GP‑15000014) et enregistrée auprès de l’ORIAS comme courtier en assurance, elle se distingue comme la seule société de gestion digitale française spécialisée dans les ETF.

Yomoni propose principalement des mandats de gestion pilotée, accessibles dès 1 000 €, en misant sur la simplicité, la transparence et des frais parmi les plus attractifs du marché. Elle compte aujourd’hui plus de 60 000 clients et gère plus de 1,5 milliard d’euros d’actifs.

Ses teneurs de compte partenaires varient selon les enveloppes : Crédit Agricole Titres pour le CTO/PEA, Suravenir et Crédit Mutuel Arkéa pour l’assurance-vie, assurant une sécurité réglementaire et financière solide.

Yomoni investit-il en cryptomonnaies ?

Non, Yomoni n’investit pas directement en cryptomonnaies — ni via le PEA, le CTO, ou l’assurance-vie.

La plateforme repose exclusivement sur des ETF traditionnels (actions, obligations, fonds en euros...) et ne propose aucun ETF ou ETN lié aux cryptos dans ses portefeuilles.

Puis-je transférer mon PEA vers Yomoni ?

Oui, vous pouvez transférer votre PEA vers Yomoni. Le transfert est gratuit, et Yomoni prend en charge toutes les démarches administratives.

Cependant, seuls les PEA classiques sont éligibles (les PEA-PME ne sont pas acceptés), et le solde du PEA transféré doit être supérieur à 5 000 € pour que l’équipe de gestion puisse investir.

Les frais facturés par votre banque d’origine (jusqu’à 150 €) peuvent être remboursés sous conditions.

Le délai de transfert est généralement de 1 à 2 mois, parfois un peu plus si la banque d’origine est lente. Le délai optimal tourne autour de 8 à 10 semaines.

Il est possible de transférer vos titres en l’état ou de les convertir en liquidités pour accélérer le processus (option recommandée).

Enfin, transférer votre PEA chez Yomoni vous permet de bénéficier d’une gestion pilotée 100 % ETF, avec frais annuels d’environ 1,6 %, sans frais d’entrée, d’arbitrage ni de sortie.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Cliquez ici pour ouvrir un compte piloté Yomoni et commencer à investir en Bourse.

Publié le

10.02.2026

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

.avif)

02.06.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés