Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Combien coûte un CGP ? Décryptage des frais cachés des conseillers en gestion de patrimoine

En France, de nombreux particuliers font appel à un Conseiller en Gestion de Patrimoine (CGP) pour optimiser et gérer leur patrimoine financier, immobilier et professionnel. Qu’il s’agisse d’analyser vos biens, vos placements ou vos dettes, le CGP élabore une stratégie sur mesure, souvent en collaboration avec notaires, avocats ou assureurs. Son accompagnement peut aller du simple conseil à la mise en œuvre complète de vos investissements. Mais combien coûte réellement un CGP et est-ce rentable ? Certains frais, parfois discrets, peuvent pourtant réduire vos rendements au fil du temps. Dans cet article, découvrez leur fonctionnement… et comment les éviter.

Comment les CGP sont-ils rémunérés ?

Les CGP perçoivent généralement leurs revenus par deux canaux principaux :

1. Les honoraires

Les CGP indépendants fonctionnent souvent selon un modèle à honoraires : ils vous facturent en fonction du temps passé et de leur expertise, pour vous fournir un accompagnement sur mesure. Cela peut prendre la forme de facturation horaire, forfaitaire pour un projet spécifique, ou d’un abonnement régulier. Contrairement aux conseillers qui touchent des commissions sur la vente de produits financiers, les CGP à honoraires sont rémunérés uniquement par leurs clients.

C’est le modèle le plus transparent et le plus objectif : leur revenu n’est lié à aucun produit en particulier, donc leur conseil est impartial, 100 % aligné avec vos objectifs, votre profil de risque et votre stratégie à long terme. Un modèle qui inspire confiance et place réellement vos intérêts au centre.

2. Les commissions d’entrée

Les commissions d’entrée sont des frais très courants lorsqu’on investit via les banques traditionnelles françaises comme la BNP Paribas, la Société Générale ou le Crédit Agricole. Leurs produits d’investissement (notamment les fonds communs de placement) incluent souvent des frais d’entrée de 2 à 5 %. Ces frais servent à rémunérer les conseillers… et à couvrir les coûts de distribution.

À l’inverse, des plateformes modernes comme Bourse Direct ou Trade Republic vous permettent d’avoir des frais à bas coûts et généralement sans frais d’entrée.

Si les banques en ligne vous intéresse, vous pouvez découvrir nos avis détaillés sur chacun des courtiers suivants : BoursoBank, TradeRepublic, Yomoni, SAXO Banque, Bourse Direct ou encore Interactive Brokers.

Bon à savoir : ces plateformes ne donnent aucun conseil personnalisé.

3. Le modèle mixte — un mélange des deux

Beaucoup de CGP utilisent un modèle de rémunération hybride : un peu d’honoraires avec des commissions sur les produits vendus.

Problème : l’indépendance devient floue, et la grille tarifaire difficile à lire.

Quelle est la différence entre un conseiller indépendant et non-indépendant ?

On distingue deux catégories de CGP : les indépendants et les non-indépendants.

Depuis l’entrée en vigueur de la directive MiFID II en 2018, ils ont l’obligation de préciser leur statut, en fonction de leur mode de rémunération.

Qu’est-ce qu’un CGP indépendant ?

Un CGP indépendant n’a pas le droit de percevoir de commissions cachées ou rétrocessions de la part des banques, assureurs ou sociétés de gestion. Il est payé directement par vous, comme un avocat ou un comptable.

Donc son conseil est transparent, neutre et sans conflit d’intérêt, car il n’a aucune incitation à vous favorisez un produit plutôt qu’un autre.

Beaucoup de préfèrent pas ce modèle, préférant le “conseil gratuit” des CGP non-indépendants. Mais ce conseil n’est pas gratuit : les frais sont simplement cachés dans les produits. On y revient plus bas.

Qu’est-ce qu’un CGP non-indépendant ?

La majorité des CGP en France sont non-indépendants. Et voici le souci : ils peuvent toucher des commissions sur les produits qu’ils vous recommandent. Le conseil peut donc paraître gratuit ou peu cher, mais le CGP est en réalité rémunéré en coulisses par les banques ou les fonds.

Cela crée un biais possible : il pourrait vous proposer des produits plus coûteux ou moins performants, uniquement parce qu’ils sont plus rémunérateurs pour lui.

Voici un tableau résumant les deux types de conseil :

Pourquoi les commissions perçues posent problème ?

Quand un conseiller financier touche une commission sur les produits qu’il vous recommande, un conflit d’intérêts peut apparaître.

Au lieu de vous proposer l’investissement le plus adapté à vos objectifs, il peut être incité à vous vendre celui qui lui rapporte le plus. Cela ne veut pas dire que le produit est mauvais en soi, mais il n’est peut-être pas optimal pour votre portefeuille.

En France, beaucoup de banques traditionnelles et de CGP (conseillers en gestion de patrimoine) fonctionnent selon ce modèle basé sur la commission. C’est ce qui pousse de plus en plus d’investisseurs comme vous à se tourner vers des plateformes transparentes et à faible coût.

Par exemple, si un CGP vous propose un fonds distribué via un courtier comme le BNP Paribas Fund. Ce fonds a des frais de gestion totaux (TER) d’environ 1,96 % par an. Beaucoup d’entre vous ignorent l’existence de ces frais, car ils ne sont pas prélevés directement : ils sont déduits des performances du fonds.

Lisez ici notre article pour comprendre davantage ce qu’est le Total Expense Ratios (TER).

De plus, une part importante de ces frais — souvent entre 0,5 % et 1 % — est reversée à votre conseiller. Il est donc fortement incité à vous vendre ce fonds, même si ce n’est pas le meilleur choix pour vous.

À l’inverse, si vous optez pour un ETF acheté via un courtier en ligne, vous payez en général 0,18 % de frais annuels, sans rétrocession, donc sans conflit d’intérêts caché.

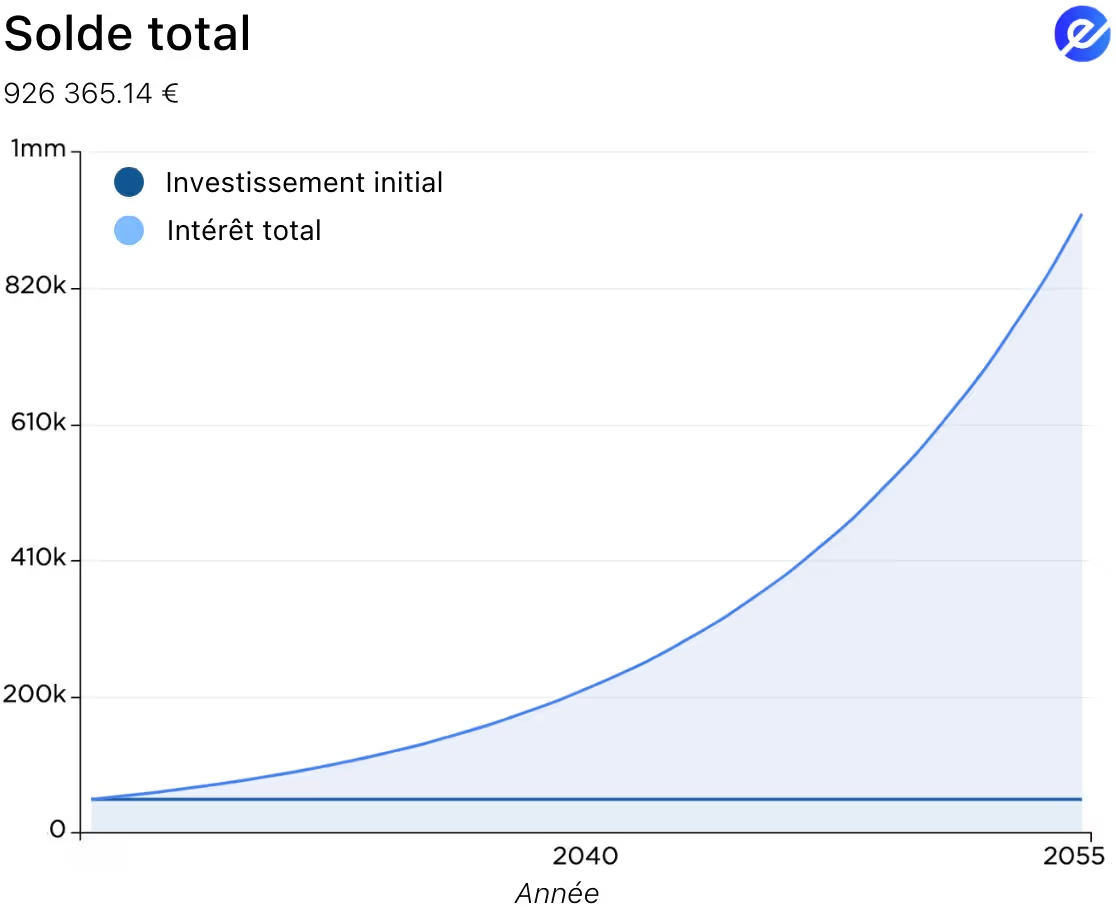

En effet, si par exemple vous investissez 50 000 € dans un ETF avec un courtier en ligne, sur 30 ans, avec un rendement net de 10,22 %(après déduction des frais), vous obtenez 926 365,14 €.

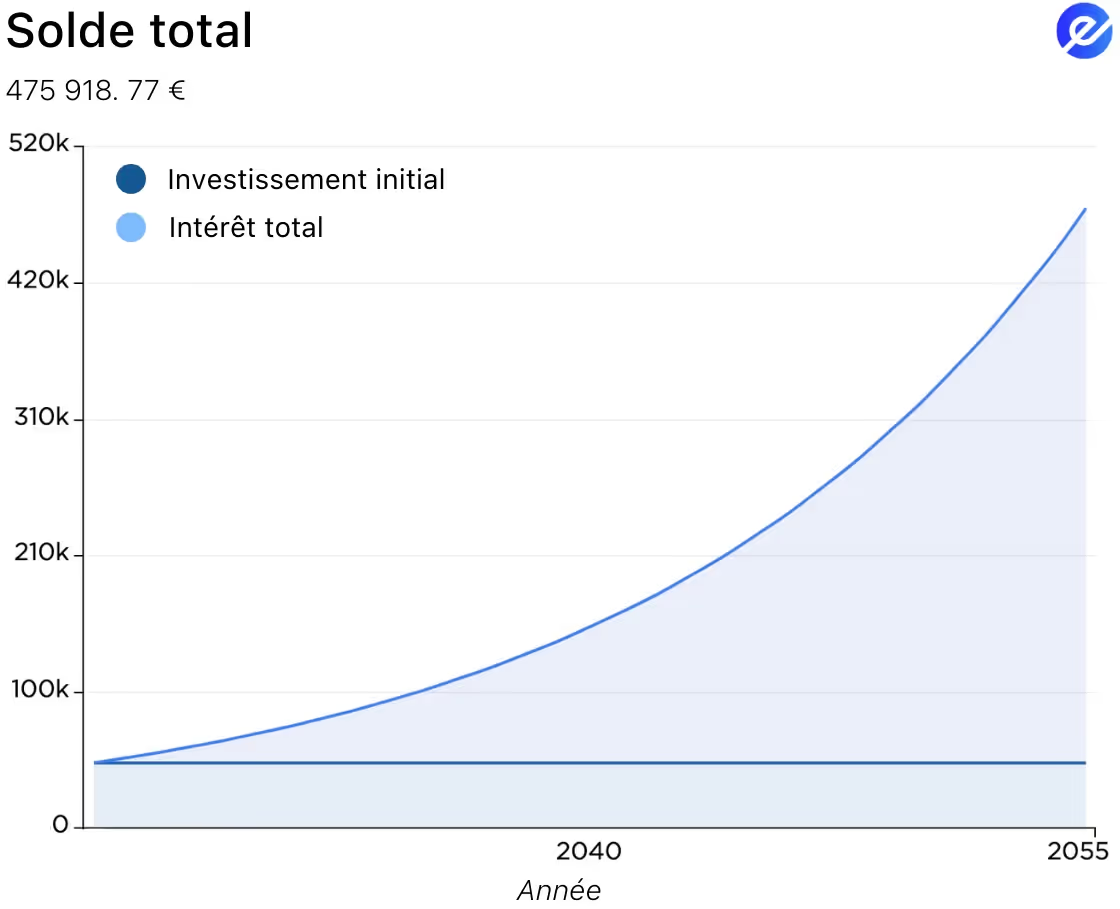

Mais si vous investissez 50 000 € avec un CGP via BNP Paribas, vous subissez des frais de 1,96 %.

Ajoutez à cela un rendement diminué d’un point supplémentaire, dû aux mauvaises incitations du conseiller. Vous tombez alors à 7,44 % de rendement net, ce qui vous fait perdre près de 450 000 € sur la durée.

Quels types de placements peut-on réaliser avec un CGP et à quels frais ?

Investir dans des ETF avec un CGP : fonctionnement et coûts

Vous pouvez investir dans des ETF en faisant appel à un CGP. Toutefois, les frais de gestion sont plus élevées. Les CGP appliquent généralement des frais de gestion annuels, autour de 1 % par an. Cela peut sembler négligeable, mais sur le long terme, ces frais récurrents grignotent vos rendements à cause de l’effet boule de neige des coûts composés.

Même si les ETF sous-jacents sont identiques, à terme, acheter et gérer vous-même vos placements vous laissera plus d’argent en poche.

Lisez ici pour découvrir les meilleurs ETF pour cette année, et faire les bons choix par vous-même.

De plus, vous investissez probablement progressivement dans le temps, et non en une seule fois. Or, si vos versements sont réguliers, les frais associés — eux aussi — sont réguliers. Avec le temps, ces frais finissent par peser lourdement sur vos gains.

Le premier graphique vous montre un investissement initial de 20 000 €, avec un rendement brut de 8 % avec des frais de 1 % pris par le CGP qui font chuter votre rendement à 7 %. En revanche, sur le second graphique, l’investissement de départ est de 17 000 € mais cette fois, sans les 1 % de frais annuels du CGP, le rendement reste à 8 %. Résultat : après 30 ans, vous obtenez presque 115 000 €, malgré un capital de départ plus faible, grâce à l’effet des intérêt composé.

Investir en assurance-vie avec un CGP : fonctionnement et coûts

Investir dans une assurance-vie via un CGP vous donne accès à un accompagnement personnalisé, à une large gamme de supports, y compris des fonds spécialisés ou des stratégies patrimoniales. Mais cela s’accompagne souvent de frais plus élevés. En effet, ça peut aller jusqu’à 5 % de frais de gestion annuels, et avec parfois des commissions qui peuvent influencer les recommandations du conseiller.

À l’inverse, si vous gérez vous-même votre contrat d’assurance-vie ça vous implique aucun frais d’entrée avec des frais annuels bien plus bas. Le conseil sur mesure peut sembler rassurant, mais les frais sont très élévés ce qui peut diminuer vos rendements sur le long terme. Résultat : si vous devenez autonomne dans vos investissements c’est une stratégie gagnante.

Prenons un exemple : sur un investissement de 20 000 €, 5 % de frais d’entrée représentent déjà 1 000 €, soit environ le tiers du coût d’une formation en investissement. Ajoutez à cela 1 à 3 % de frais annuels (frais d’assurance, frais de gestion des fonds, etc.), contre environ 0,5 % en auto-gestion : soudain, les 3 000 € pour apprendre à investir vous-même paraissent très abordables.

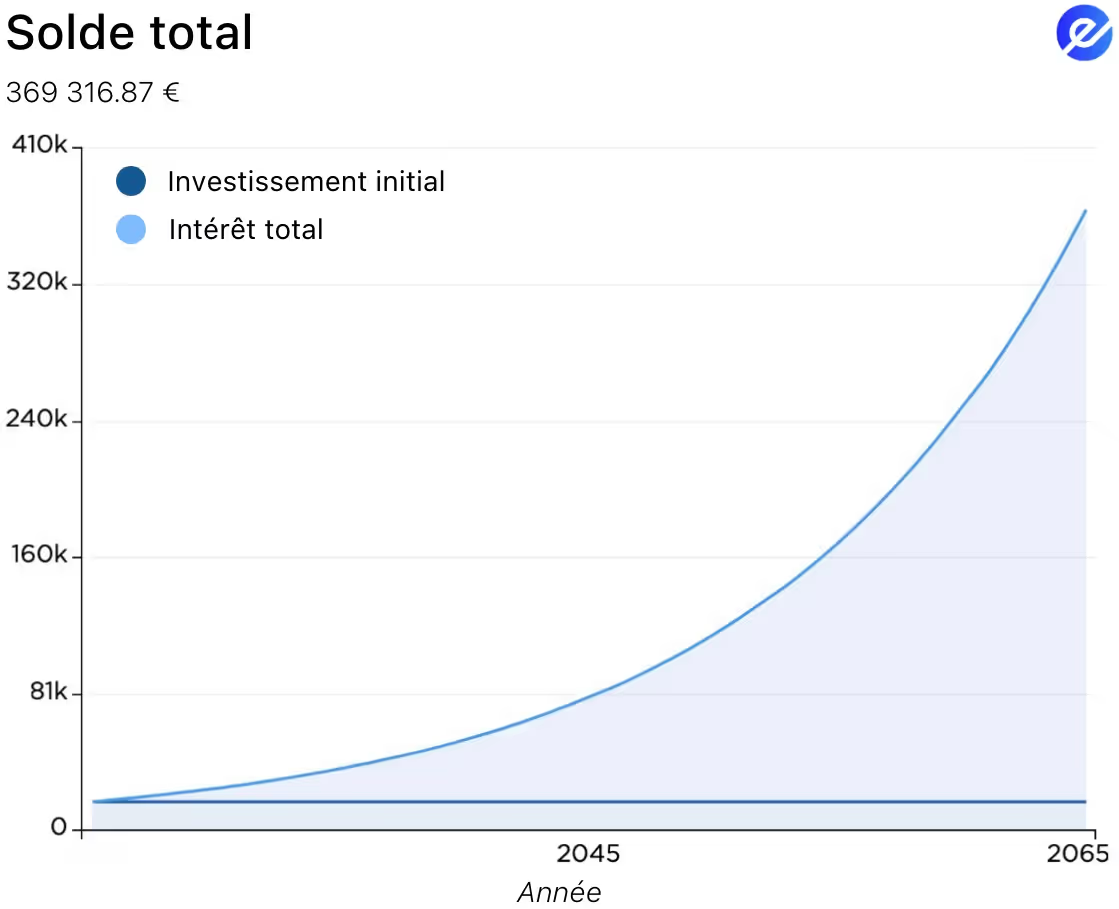

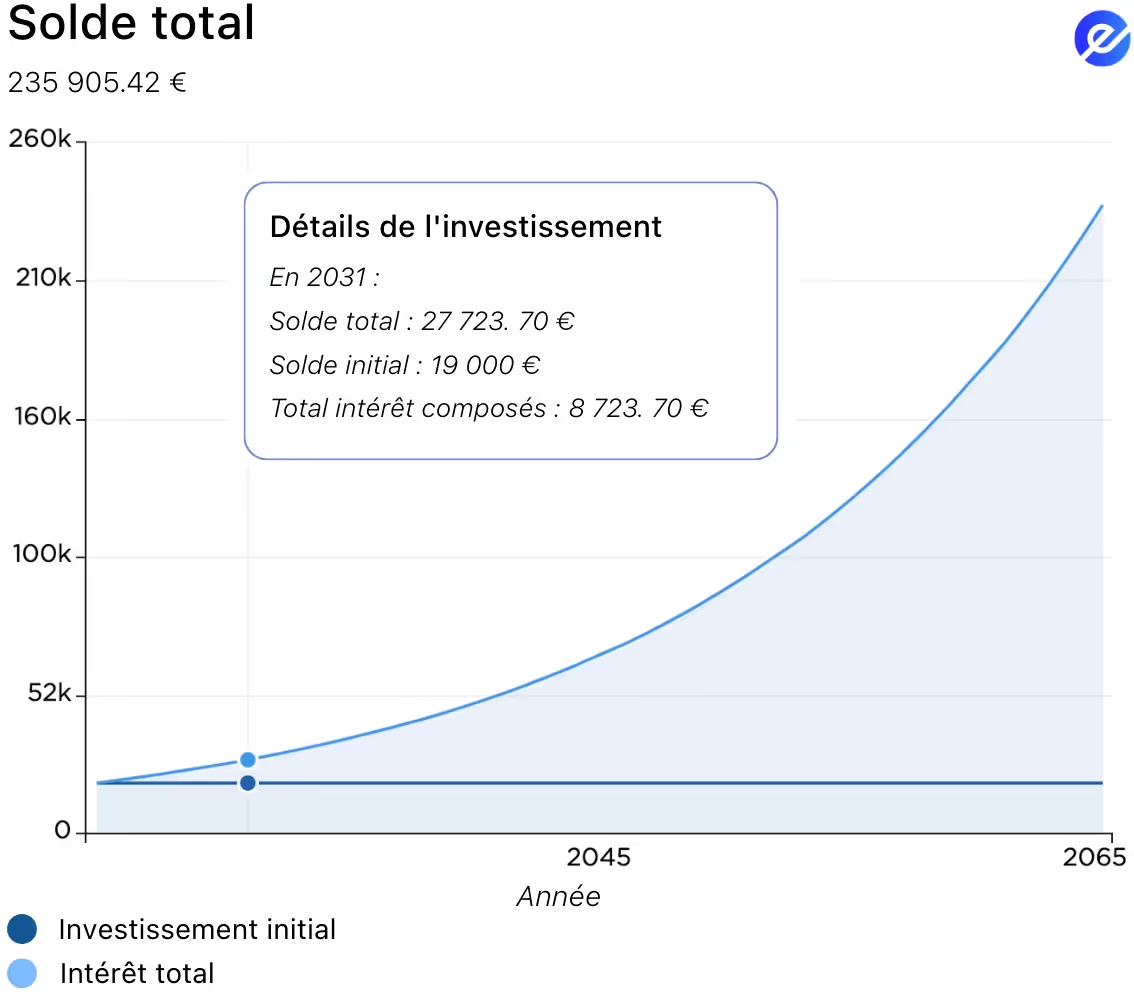

Sur le premier graphique, un investissement de 17 000 € (comme dans l’exemple précédent), avec un rendement net de 7,5 % grâce à des frais de gestion réduits en auto‑gestion.

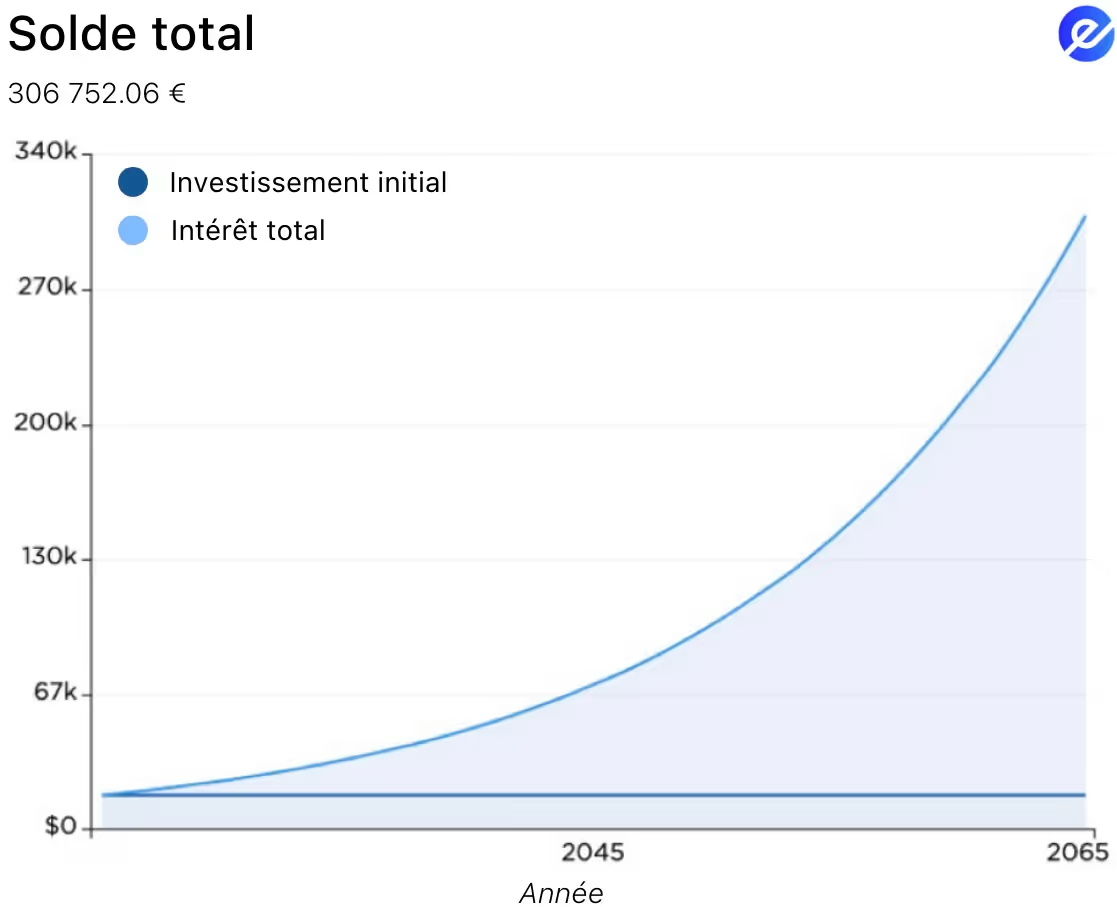

Sur le second graphique, on voit un investissement avec un CGP : 20 000 € investis, réduits à 19 000 € après les 5 % de frais d’entrée. L’ETF rapporte 8 %, mais les frais réduisent le rendement à 6,5 % net.

Ce simple 1 % de rendement supplémentaire fait toute la différence : à long terme, vous gagnez plus de 70 000 € en rendement cumulé.

Combien coûte réellement un CGP ?

Les frais s’accumulent très vite quand on fait appel à un CGP pour ses investissements, voici un tableau qui vous résume les types de frais et le montant que vous pouvez payer quand vous faites appel à ce type de service.

Existe-t-il des alternatives moins chères aux CGP ?

Absolument il existe des alternatives moins chères aux CGP. De plus en plus d’investisseurs comme vous trouvent des options bien plus avantageuses que le CGP.

L’une des plus connus, c’est d’apprendre à investir par vous-même via des plateformes à bas coût, facturant une seule fois, avec zéro frais caché.

Autre solution : travailler avec un conseiller “fee-only”, payé à l’heure ou au forfait, sans commissions sur les produits vendus. Leurs recommandations sont donc objectives et alignées avec vos intérêts.

Enfin, beaucoup choisissent la voie du “DIY” (Do It Yourself) : ils gèrent eux-mêmes leur portefeuille via des enveloppes fiscales comme le PEA ou l’assurance-vie, et construisent leur portefeuille d’ETF à bas frais.

FAQs

Puis-je déduire les frais de mon CGP de mes impôts ?

Dans certains cas, oui — surtout si ces frais sont liés à des actifs qui vous génèrent des revenus (comme des loyers ou des dividendes). Le mieux est d’en parler avec votre comptable, qui pourra vous confirmer ce qui est déductible ou non dans votre situation.

Un conseiller bancaire est-il un CGP ?

Pas tout à fait. Un conseiller bancaire est salarié de sa banque, et il vous proposera généralement les produits « maison » de son établissement. Un CGP (conseiller en gestion de patrimoine), lui, a accès à un éventail beaucoup plus large de solutions, souvent issues de différents établissements. Il peut donc vous proposer des options plus personnalisées, en dehors des produits standardisés.

Comment savoir quels frais je paie lorsque j’investie avec un CGP ?

Vous pouvez tout à fait demander à votre CGP ou à votre assureur une fiche de frais détaillée. Ce document vous montre précisément ce que vous payez, à qui, et pour quoi. Une fois en main, comparez ces frais aux coûts d’un ETF (souvent autour de 0,18 %) : cela vous aidera à voir si ce que vous payez est justifié… ou pas.

Vaut-il mieux choisir un CGP indépendant ou non-indépendant ?

Tout dépend de ce que vous recherchez.

Si vous voulez des conseils vraiment neutres et alignés avec vos intérêts, choisissez un CGP indépendant. Il ne touche pas de commissions sur les produits qu’il vous propose. Résultat : vous le payez directement, via des honoraires affichés dès le départ, et il n’a aucun intérêt caché à vous orienter vers tel ou tel produit.

À l’inverse, un CGP non indépendant peut être rémunéré par les banques, assureurs ou gestionnaires de fonds via des rétrocommissions. C’est souvent moins transparent. Vous n’avez peut-être rien à payer directement, mais ses conseils peuvent être influencés par les commissions qu’il perçoit.

Si vous tenez à une vraie indépendance dans les conseils que vous recevez, orientez-vous vers un CGP indépendant. Si vous préférez la simplicité — et que vous êtes conscient du biais commercial possible, un CGP non indépendant peut aussi vous convenir.

Les CGP sont-ils réservés aux personnes riches ?

Pas du tout. Même si l’image du CGP reste associée aux « gros patrimoines », aujourd’hui vous pouvez tout à fait y avoir accès, même avec des moyens plus modestes.

Que vous soyez jeune actif, en couple, indépendant ou chef d’une petite entreprise, un CGP peut vous aider à y voir plus clair : préparer votre retraite, financer les études de vos enfants, optimiser votre fiscalité...

Il existe aussi des plateformes en ligne comme Yomoni, qui proposent des services de conseil piloté par des CGP agréés avec des frais attractifs.

Les CGP sont-ils des avocats ?

Non, votre CGP n’est pas un avocat. C’est un expert en gestion de patrimoine, qui doit avoir des compétences solides en droit, en finance et en fiscalité, mais il ne vous représente pas devant un tribunal.

En revanche, dans des situations juridiques complexes (succession, divorce, litiges, transmission...), il travaille souvent avec un notaire ou un avocat. Si vous avez besoin d’une protection ou d’un conseil juridique spécifique, votre CGP pourra vous orienter vers un professionnel qualifié… et vous aider à préparer les bons documents en amont.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés