Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Qu’est-ce qu’un expense ratio (TER)?

Si vous investissez dans des ETF ou des fonds d’investissement en France, il y a une notion que vous devez vraiment maîtriser : l’expense ratio, qu’on appelle aussi les frais courants. Même si ces frais ont l’air petits, ils peuvent réduire vos gains sans que vous vous en rendiez compte, surtout si vous investissez pour le long terme. En lisant cet article jusqu’au bout, vous comprendrez ce qu’est un expense ratio, comment il fonctionne, et surtout comment il impacte vos résultats.

C’est quoi un expense ratio quand on investit dans un ETF ?

Un expense ratio, c’est le coût annuel que vous payez pour détenir un fonds, exprimé en pourcentage du montant que vous avez investi.

Ce pourcentage couvre tous les frais de fonctionnement du fonds : gestion du portefeuille, administration, conservation des titres, frais juridiques, audits, communication… Bref, tout ce qu’il faut pour faire tourner le fonds.

Ca ne couvre pas les frais d’achat/vente, les frais d’entrée ou de sortie (parfois présents sur les fonds classiques), ou encore les frais de performance (sauf si c’est précisé dans les documents du fonds).

Par exemple, vous placez 10 000 € dans un ETF avec un expense ratio de 0,20 %. Alors, vous payez 20 € par an de frais.

Ce montant est directement déduit des performances du fonds. Vous ne recevrez jamais de facture, mais ces 20 € ne vont pas dans votre poche : ils partent dans la gestion du fonds.

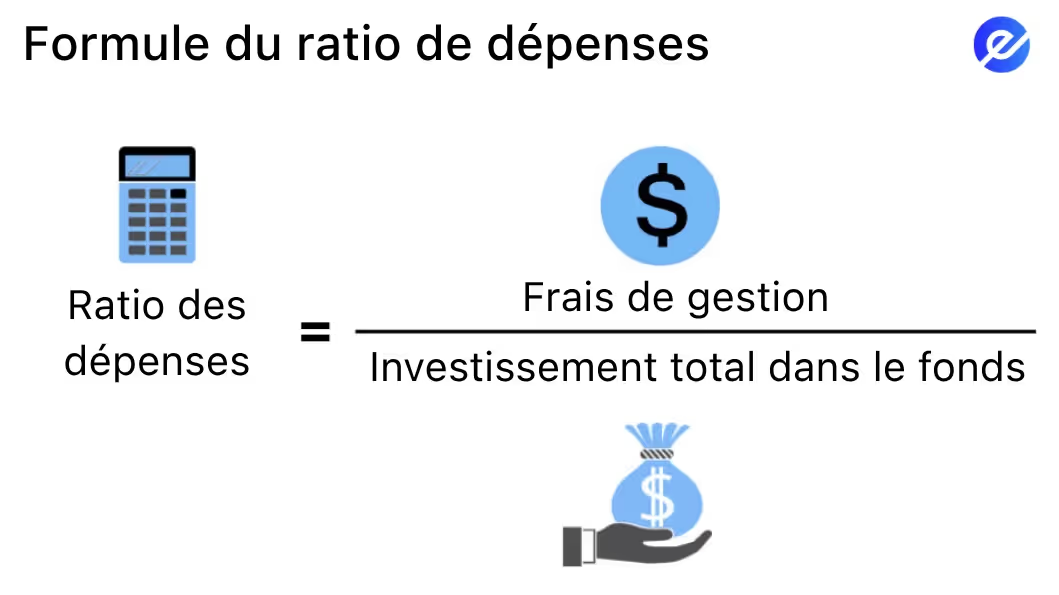

Comment est calculé un expense ratio ?

Voici la formule de l’expense ratio, histoire que vous sachiez comment c’est calculé.

Frais courants = Dépenses annuelles du fonds ÷ Actifs gérés

Par exemple : si un ETF gère 1 milliard d’euros et qu’il dépense 2 millions d’euros en gestion, administration et autres frais, alors son expense ratio est : (2 000 000 ÷ 1 000 000 000) × 100 = 0,20 %

Alors, si vous investissez 1 000 €, vous paierez 2 € par an en frais.

Quel est un bon expense ratio pour un ETF ?

Pour vous aider à vous repérer, voici un tableau avec différents niveaux d’expense ratio et leur impact concret sur un investissement de 10 000 € :

Comme vous le voyez, moins c’est élevé, mieux c’est. Même une différence de 0,50 % peut finir par coûter cher, surtout sur plusieurs années.

Les ETF passifs qui suivent de grands indices comme le MSCI World ou le S&P 500 ont en général des frais très bas.

Les ETF actifs ou thématiques coûtent plus cher car ils sont gérés par des experts, avec des recherches personnalisées. Ils ne se contentent pas de suivre un indice, ils sont construits sur mesure.

Mais, payer plus ne garantit pas de meilleures performances. Prenez toujours le temps de comparer les rendements.

Où vérifier les frais courants d’un ETF avant d’investir ?

Avant de placer votre argent dans un fonds, pensez à consulter le DICI, c’est-à-dire le Document d’Information Clé pour l’Investisseur.

Ce petit document obligatoire en Europe résume tout : l’objectif du fonds, les risques, les performances passées, et surtout… les frais courants.

C’est là que vous verrez exactement ce que vous allez payer chaque année.

Et gardez en tête que beaucoup de fonds très chers performent moins bien que des ETF simples et bon marché.

Dans la durée, l’investissement passif à bas coût surpasse souvent les fonds actifs gourmands en frais.

Comment un petit expense ratio peut faire une grande différence avec le temps ?

C’est là que l’effet des intérêts composés entre en jeu.

Même une petite différence de frais (comme 0,20 % contre 1,50 %) peut vous faire perdre des milliers d’euros sur le long terme.

Regardez cet exemple : vous investissez 10 000 € pendant 30 ans avec un rendement moyen de 7 % par an.

Ainsi, 17 000 € perdus en frais, c’est pour ça que bien choisir ses ETF et comparer les expense ratios n’est pas un détail… c’est une stratégie.

Où trouver l’expense ratio d’un ETF ou d’un fonds ?

Grâce aux règles européennes UCITS, les frais courants doivent toujours être affichés de façon claire et transparente sur tous les produits d’investissement réglementés.

Vous les trouverez dans le DICI (Document d’Information Clé pour l’Investisseur), sur les fiches des fonds disponibles sur les sites des sociétés de gestion, et sur les plateformes comme Boursorama, DEGIRO ou Trade Republic.

Quels sont les ETF à faibles frais disponibles en France ?

Voici quelques exemples concrets d’ETF à frais bas en France, tous avec un expense ratio inférieur à 0,18 % :

Ces ETF sont accessibles à tous, y compris via un PEA, et sont souvent utilisés pour investir sur le long terme avec des frais réduits.

Quels sont les frais courants typiques selon le type de placement ?

Selon le type d’investissement, les expense ratios peuvent varier fortement. Voici une vue d’ensemble des fourchettes habituelles :

FAQs

Quelle est la définition d’un faible expense ratio ?

Un expense ratio faible est généralement inférieur à 0,30 % pour les ETF, et inférieur à 1,00 % pour les fonds classiques.

Plus les frais sont bas, plus votre capital a de chances de bien travailler pour vous, surtout sur plusieurs années.

Est-ce que je dois payer l’expense ratio séparément ?

Non, vous ne payez pas l’exepense ratio séparément, les frais courants sont automatiquement déduits de la performance du fonds.

Vous ne recevez rien à payer, mais vos rendements sont légèrement diminués chaque année.

Est-ce qu’un expense ratio élevé peut valoir le coup ?

C’est possible, mais rare. Si un fonds actif arrive à faire mieux que le marché après déduction des frais, ça peut justifier un coût plus élevé.

Mais dans la majorité des cas, les ETF à bas coût sont plus efficaces pour la plupart des investisseurs particuliers.

Où vérifier les frais courants d’un fonds ?

Vous pouvez consulter l’expense ratio dans le DICI, sur la fiche produit du fonds, sur les plateformes comme DEGIRO ou Boursorama, ou encore sur des sites spécialisés comme Morningstar.

Est-ce que l’expense ratio peut changer dans le temps ?

Oui. Un gestionnaire de fonds peut décider d’augmenter ou de baisser ses frais.

Il est donc utile de vérifier régulièrement que le niveau des frais reste compétitif.

Comment limiter l’impact des frais sur votre portefeuille ?

Pour réduire l’impact des frais, vous pouvez choisir des ETF indiciels à bas coût, évitez les fonds avec des frais de gestion élevés, sauf s’ils apportent une vraie valeur ajoutée, utilisez des comptes fiscalement avantageux comme le PEA.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés