Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Intérêts Composés : le guide ULTIME pour bien investir

Pourquoi certains investisseurs laissent leur argent travailler pour eux, pendant que d’autres peinent à faire décoller leur capital ? Et si le secret ne résidait pas dans le montant de départ mais simplement dans le temps et la régularité ? Il existe un mécanisme aussi simple que redoutablement puissant, souvent sous-estimé, qui transforme un petit effort aujourd’hui en gros résultats demain : les intérêts composés. Dans cet article, vous allez tout comprendre : qu’est-ce que les intérêts composés, comment ils fonctionnent, pourquoi ils sont si efficaces, et surtout, comment en tirer parti.

Qu’est ce que les intérêts composés ?

Les intérêts composés sont des gains générés sur votre capital de départ et sur les gains précédemment obtenus.

Chaque année, vous touchez des intérêts sur ce que vous avez investi, mais aussi sur les intérêts déjà encaissés.

Ce principe transforme progressivement une petite somme en un capital significatif — sans efforts supplémentaires. C’est le principe des intérêts composés : générer des intérêts sur vos intérêts.

Si vous souhaitez calculer vos intérêts composés, pour savoir combien investir exactement, cliquez ici.

Quelle est la différence entre les intérêts composés et les intérêts simples ?

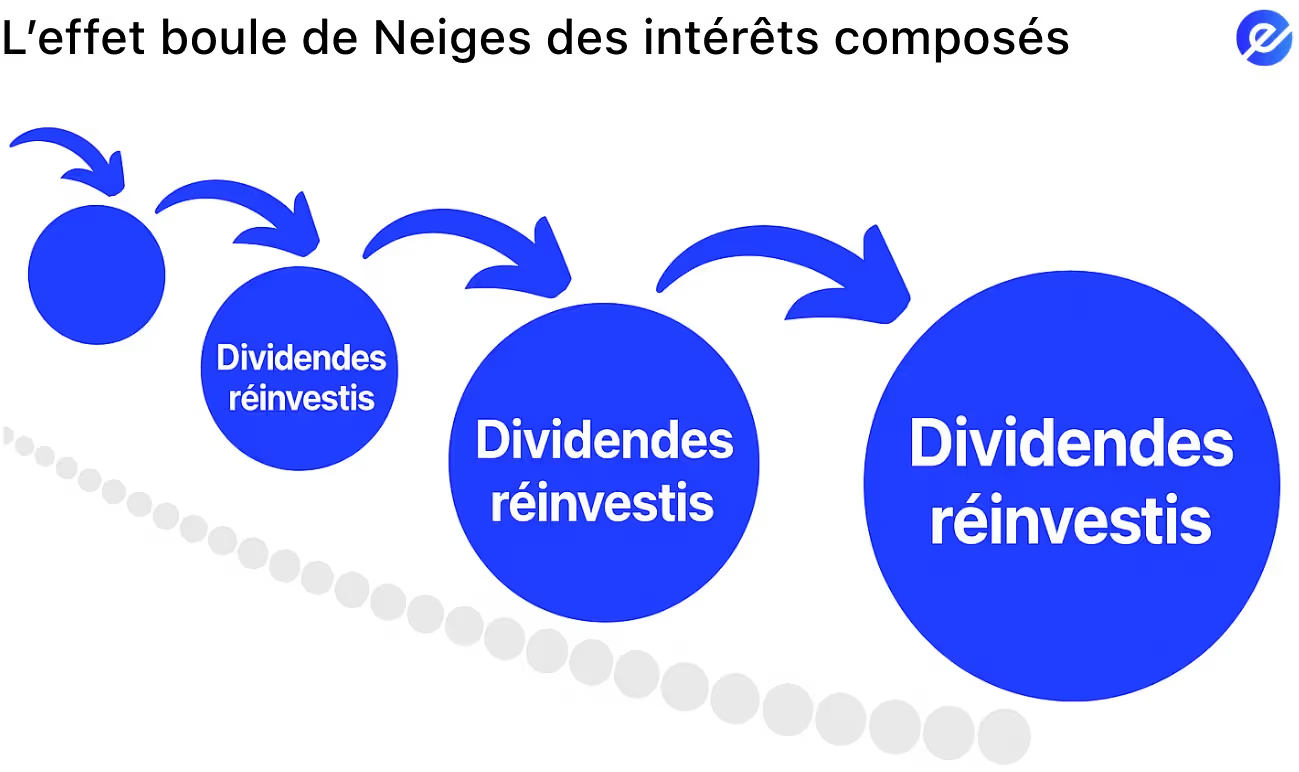

Avec un placement à intérêts « simples », vous touchez la même somme chaque année. Vos gains sont fixes. Avec les intérêts composés, vos intérêts produisent à leur tour des intérêts. Alors, vos gains deviennent eux-mêmes générateurs de gains.

C’est ce qui crée un effet boule de neige :

La croissance est lente au début, puis elle s’accélère au fil du temps, et finit par devenir spectaculaire.

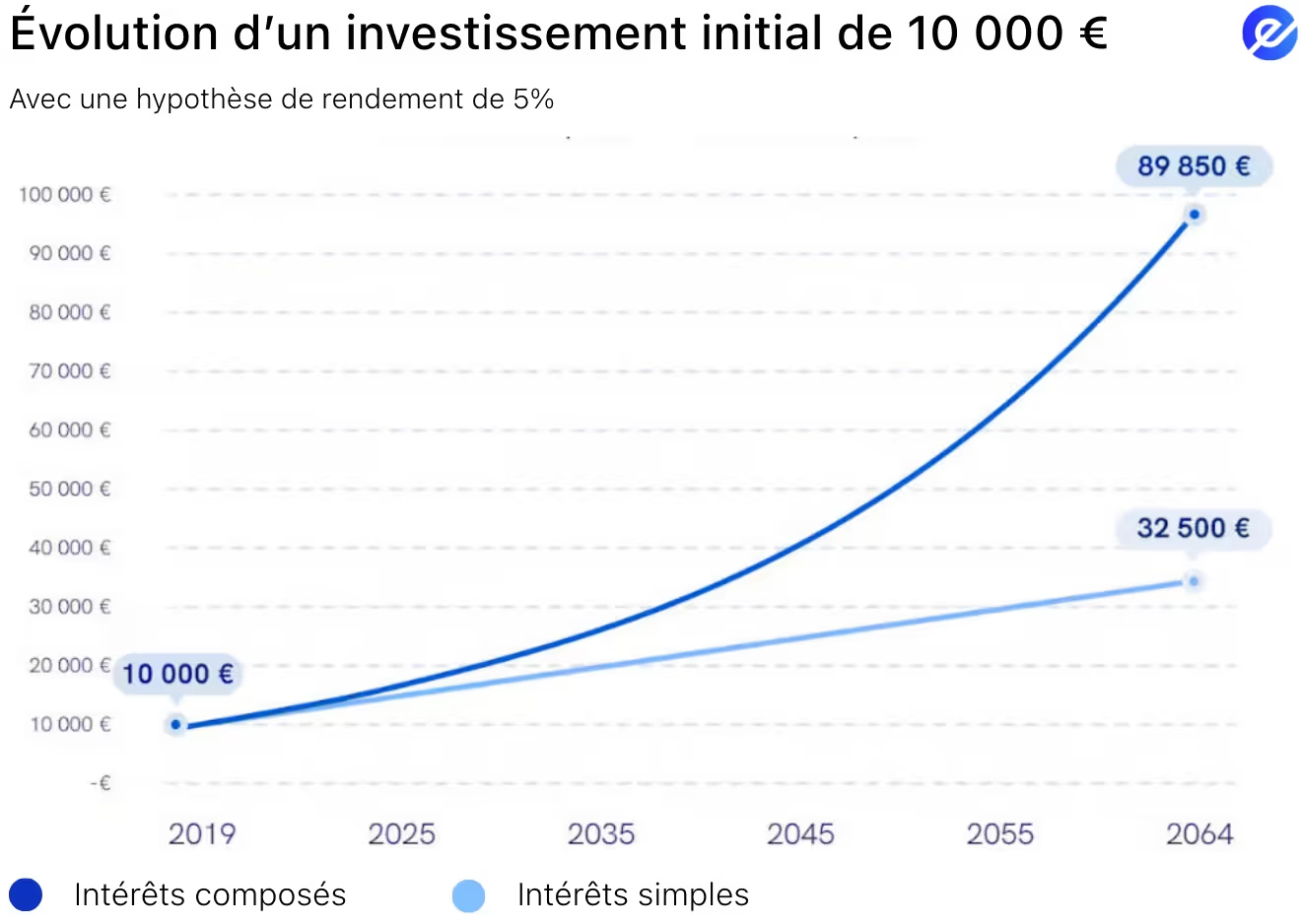

Par conséquent, l’intérêt simple est calculé chaque année uniquement sur le capital initial : 10 000 €.

Intérêt annuel = 10 000 € × 5 % = 500 €

On obtient donc sur 45 ans : 500 € × 45 = 22 500 €. Ainsi Montant total = capital + intérêts = 32 500 €

L’intérêt composé est réinvesti chaque année, donc on gagne des intérêts sur les intérêts. En 45 ans, avec un capital initial de 10 000, on obtient donc ~90000€.

Ainsi, avec la même mise initiale, les intérêts composés permettent de faire fructifier davantage son capital sur le long terme !

Quels sont les facteurs qui permettent d’augmenter le capital avec les intérêts composés ?

Le temps

Plus vous commencez tôt, plus vous laissez aux intérêts composés le pouvoir de croître.

Pas besoin d’attendre d’avoir 5 000 € de côté. Vous avez 50 € par mois de disponibles ? C’est suffisant. Le temps fait tout. Si vous commencez à investir 50 € par mois à 25 ans, vous aurez investi 6 000 € en 10 ans… mais si vous laissez ce placement tourner pendant 30 ans sans y toucher, vous pouvez obtenir trois, quatre, voire cinq fois plus, selon le rendement. Plus vous commencez tôt, moins vous avez d’efforts à fournir par la suite.

Le Taux de Rendement

Un placement qui rapporte 5 % par an produira plus de richesse sur 20 ou 30 ans qu’un autre à 2 %. Car chaque intérêt généré vient s’ajouter au capital, qui à son tour produit plus d’intérêts. Ce cycle devient d’autant plus puissant que le rendement est élevé — à condition bien sûr de rester dans un cadre adapté à votre profil et à vos objectifs.

La régularité

Ce sont les versements réguliers qui permettent au capital de croître. Chaque somme ajoutée augmente le potentiel de gains futurs. Avec le temps, ce sont ces ajouts répétés qui permettent de générer autant d’intérêts, bien plus qu’un versement unique.

100 € par mois pendant 5 ans, c’est 6 000 € investis, mais bien plus une fois les intérêts composés appliqués. Ce rythme vous évite de devoir “deviner le bon moment” pour investir.

La capitalisation automatique

Pour que le mécanisme fonctionne au mieux, vous devriez éviter de retirer vos gains. Les intérêts, dividendes ou plus-values doivent rester investis pour pouvoir produire des rendements. Dès qu’on interrompt cette chaîne, l’effet composé ralentit.

Dans quoi les intérêts composés sont-ils utilisés ?

Les intérêts composés sont utilisés dans de nombreux domaines liés à la finance, l’épargne, l’investissement et le crédit. Voici les principaux cas concrets où ils jouent un rôle majeur :

Dans les produits d’épargne

Des comptes comme le Livret A ou le LDDS appliquent automatiquement les intérêts composés, même si les taux restent faibles. Ce sont des placements sûrs, mais peu dynamiques. Le LDDS est un livret d’épargne réglementé proposé par les banques françaises, c’est un complément au livret A.

En assurance-vie

L’assurance-vie utilise les intérêts composés, si vous laissez les gains générés (intérêts ou plus-values) sur votre contrat, ils s’ajoutent au capital et participent à la croissance du placement. C’est un excellent terrain pour les intérêts composés, surtout à long terme.

Sur les marchés financiers

Certains placements comme les ETF (fonds indiciels) ou les actions réinvestissant leurs dividendes permettent aux investisseurs de capitaliser leurs gains année après année, c’est ce qu’on appelle les ETFs capitalisant.

Si vous voulez en apprendre davantage sur les ETFs, consultez notre guide en cliquant ici.

En immobilier

Si vous possédez des biens immobiliers, en utilisant les intérêts composés, les loyers peuvent être réinvestis dans de nouveaux biens, ou bien être utilisés pour rembourser plus vite un crédit, ce qui a un effet indirect de capitalisation sur le patrimoine !

Qu’est-ce qui rend les intérêts composés si efficaces à long terme ?

Parce qu’il repose sur un principe fondamental : les gains d’aujourd’hui génèrent les gains de demain.

Alors, les dernières années d’un placement long terme sont souvent les plus rentables, car le capital accumulé est déjà important, et les gains produits deviennent massifs.

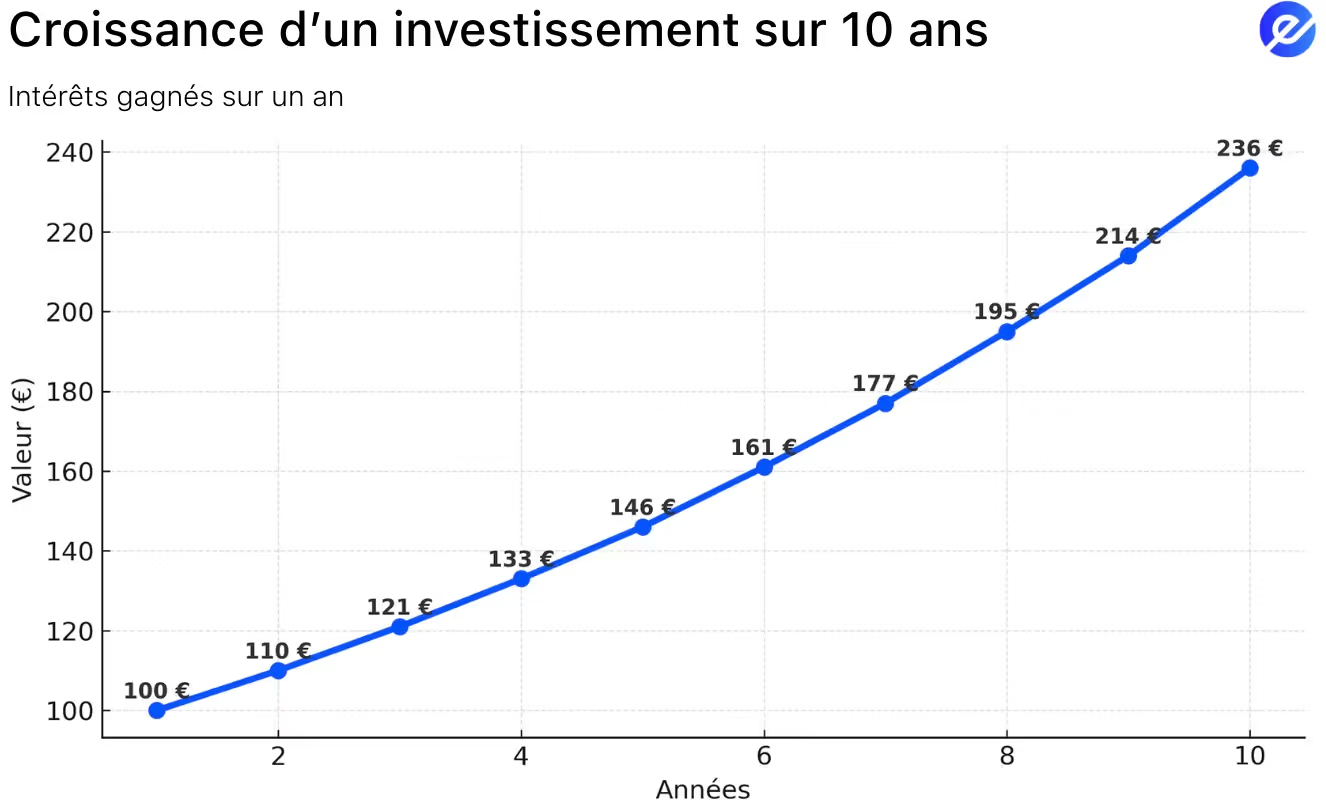

Prenons un capital initial de 100 € avec un taux d’intérêt annuel de 10 %.

Année 1 :

- Intérêt : 10 % de 100 € = 10 €

- Montant total : 100 € + 10 € = 110 €

Année 2 :

- Capital : 110 €

- Intérêt : 10 % de 110 € = 11 €

- Montant total : 110 € + 11 € = 121 €

Ainsi, chaque année, les intérêts augmentent, car ils sont calculés non seulement sur le capital initial, mais aussi sur les intérêts des années précédentes.

C’est pourquoi les intérêts composés sont parfois qualifiés de “revenu passif de long terme”.

Le vrai capital, ce n’est pas l’argent que l’on place. C’est le temps qu’on laisse agir.

Quels sont les pièges à éviter avec les intérêts composés ?

Les intérêts composés sont puissants, mais leur efficacité peut être réduite — voire annulée — si on tombe dans certains pièges. Voici les principaux à éviter absolument :

Négliger le rôle du temps

Beaucoup de gens se focalisent sur le montant de départ, alors que le véritable levier, c’est le nombre d’années pendant lesquelles on laisse l’argent fructifier.

Le manque de régularité

On prend un exemple : Thomas investit 10 000 € d’un coup, puis plus rien pendant 20 ans. Léa investit 100 € chaque mois pendant 20 ans.

Tous deux obtiennent un rendement moyen de 7 % par an.

Résultat au bout de 20 ans :

-Thomas a environ 38 700 €

-Léa atteint environ 51 000 €

Pourtant, Thomas avait investi un gros montant dès le départ…

Mais Léa a laissé le temps + la régularité faire leur travail.

Les frais des intérêts composés peuvent-ils réduire vos gains ?

Quand on investit avec des intérêts composés, on imagine souvent que tout va croître tout seul. Mais en réalité, les frais peuvent ralentir, voire casser complètement l’effet composé. C’est un détail qu’on oublie trop souvent, surtout au début.

Pourquoi les frais ont un gros impact sur les intérêts composés ?

Les intérêts composés fonctionnent sur un principe simple : vous gagnez des intérêts sur les intérêts. Mais si chaque année, une partie de ces gains est prélevée en frais (ou en impôts), le capital de départ diminue… donc les intérêts futurs aussi. Et plus la durée est longue, plus cet effet devient visible.

Prenons un exemple concret, avec deux placements identiques sauf pour les frais :

Une différence de 1,5 % de frais par an, et au bout de 30 ans, vous perdez plus de 21 000 €.

Comment minimiser les frais des intérêts composés ?

Heureusement, il y a des solutions simples pour garder le plus possible de vos gains :

Choisissez des ETF à faibles frais, certains ne coûtent que 0,07 % par an, contre plus de 1 % pour des fonds actifs classiques. Passez par des courtiers en ligne économiques : inutile de payer des frais d’entrée ou de garde élevés quand il existe des alternatives gratuites ou à très bas coût.

Limitez les opérations : chaque opération peut générer des frais, alors autant investir à long terme et laisser tourner et optimisez la fiscalité, selon votre pays, il existe des enveloppes avantageuses (comme le PEA ou l’assurance-vie en France) pour réduire l’impact des impôts sur les intérêts réinvestis.

Quels sont les avantages et inconvénients des intérêts composés ?

Les intérêts composés ont des avantages, mais aussi quelques inconvénients à connaître.

Quand on parle d’intérêts composés, on pense tout de suite à la croissance rapide de son épargne. Et c’est vrai : laisser ses gains produire des gains, année après année, peut faire toute la différence. Mais ce n’est pas une recette magique non plus. Voici ce qu’il faut vraiment comprendre sur leurs points forts et leurs limites.

Quels sont les avantages des intérêts composés ?

L’avantage numéro un, c’est l’effet boule de neige dans le temps. Plus vous commencez tôt, plus vos intérêts ont du temps pour travailler à votre place. Voici un exemple très simple :

Même sans ajouter un centime, votre capital peut être multiplié par 7,5 en 30 ans.

Un autre gros avantage est l’automatisme. Une fois que votre placement est lancé, vous n’avez rien à faire de plus. Vos intérêts sont réinvestis, et ça continue de tourner tout seul. C’est parfait pour les investisseurs qui veulent faire simple et s’y tenir sur le long terme.

Quels sont les inconvénients des intérêts composés ?

Le principal inconvénient, c’est que les résultats prennent du temps. Si vous commencez tard ou si vous retirez régulièrement de l’argent, vous cassez l’effet composé. Dans ce cas, vos gains restent limités.

Et puis, les intérêts composés fonctionnent bien si le rendement est régulier. Or en bourse, il y a des années positives… et des années beaucoup moins. Si vous avez un placement qui fait -10 % une année, il faudra du temps pour rattraper la perte.

Aussi, si vous payez des frais élevés (frais de gestion, impôts sur les gains, etc.), l’effet composé peut être fortement réduit. Voilà pourquoi le choix des supports d’investissement est aussi important que le temps.

Qu'est-ce que la règle de 72 sur les intérêts composés

La règle de 72 permet d’estimer en combien de temps votre argent double avec les intérêts composés

Cette règle est super simple, mais vraiment utile pour se faire une idée rapide du pouvoir des intérêts composés. Elle vous permet de calculer environ combien d’années il faut pour doubler un capital, selon le taux de rendement que vous obtenez.

Comment fonctionne la règle de 72 ?

Il suffit que vous divisiez 72 par votre taux d’intérêt annuel (en pourcentage). Et vous obtenez le nombre d’années nécessaires pour doubler votre investissement.

Voici quelques exemples :

Avec un rendement de 10 %, vous doublez votre argent en un peu plus de 7 ans.

C’est un calcul rapide, bien sûr, mais il donne une bonne idée. Et il marche aussi dans l’autre sens : si vous voulez que votre capital double en 10 ans, vous avez besoin d’un rendement d’environ 7,2 % par an.

Par ailleurs, elle ne tient pas compte des impôts, des frais, ou des retraits, donc ce n’est pas une projection exacte. Mais pour visualiser l’effet des intérêts composés sur votre argent, c’est un bon outil de base. Et surtout, ça montre à quel point même quelques points de rendement en plus peuvent avoir un gros impact avec le temps.

FAQs

Est-ce que les intérêts composés fonctionnent même avec de petites sommes ?

Oui, les intérêts composés fonctionnent même avec de petites somme : même 50 €/mois investis régulièrement peuvent produire des résultats impressionnants sur 20 ou 30 ans grâce à l’effet boule de neige. Le temps compte souvent plus que le montant de départ.

Est-ce qu’il faut réinvestir les dividendes pour profiter à fond des intérêts composés ?

Absolument, réinvestir les dividendes permettent de profiter à fond des intérêts composés. Si tu touches des dividendes et que tu les réinvestis dans ton portefeuille, tu amplifies automatiquement la croissance de ton capital.

Peut-on combiner intérêts composés et ETF dans une stratégie passive ?

Oui, on peut combiner intérêts composés et ETF, c’est même l’une des stratégies les plus populaires. En investissant chaque mois dans un ETF (type S&P 500) et en laissant le temps agir, tu profites pleinement des intérêts composés avec un minimum d’effort.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés