Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Quelles leçons retenir des plus grands krachs boursiers de l’histoire pour mieux investir ?

L’histoire ne se répète pas, mais elle rime souvent. Et cela se vérifie tout particulièrement en Bourse. Pour vous, en tant qu’investisseur, comprendre les grands krachs du passé n’est pas qu’un simple exercice culturel : cela peut vraiment vous aider à anticiper les crises boursières à l’avenir. Plongeons ensemble dans 7 des krachs boursiers les plus marquants : nous allons voir ce qui s’est passé et, surtout, quelles leçons vous pouvez en tirer.

.avif)

Que s’est-il passé lors du krach de Wall Street en 1929 ?

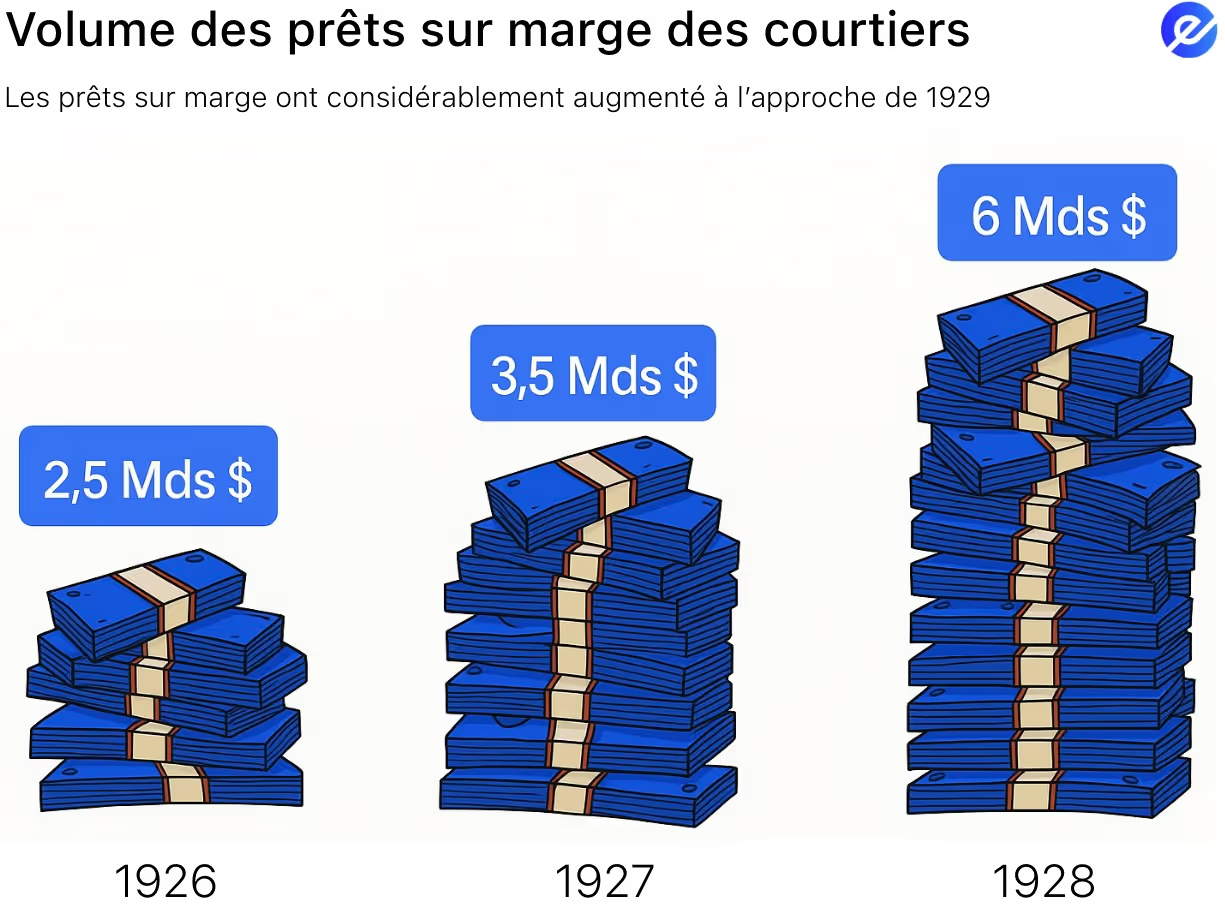

Dans les années 1920, l’économie américaine était en plein essor. De nouvelles industries, comme l’automobile ou la radio, connaissaient une croissance fulgurante. La Bourse atteignait des sommets, et de nombreuses personnes y investissaient toutes leurs économies.

Mais ce marché haussier reposait sur des bases fragiles. Beaucoup d’investisseurs achetaient des actions à crédit : ils empruntaient de l’argent pour investir, en mettant leurs actions en garantie. Cela a fait grimper artificiellement la demande, et donc les prix, bien au-delà de la vraie valeur des entreprises. La spéculation était devenue incontrôlable. Le danger ? Si les prix commençaient à baisser, ces investisseurs seraient obligés de vendre en urgence pour rembourser leurs prêts—ce qui pouvait entraîner un effondrement brutal du marché.

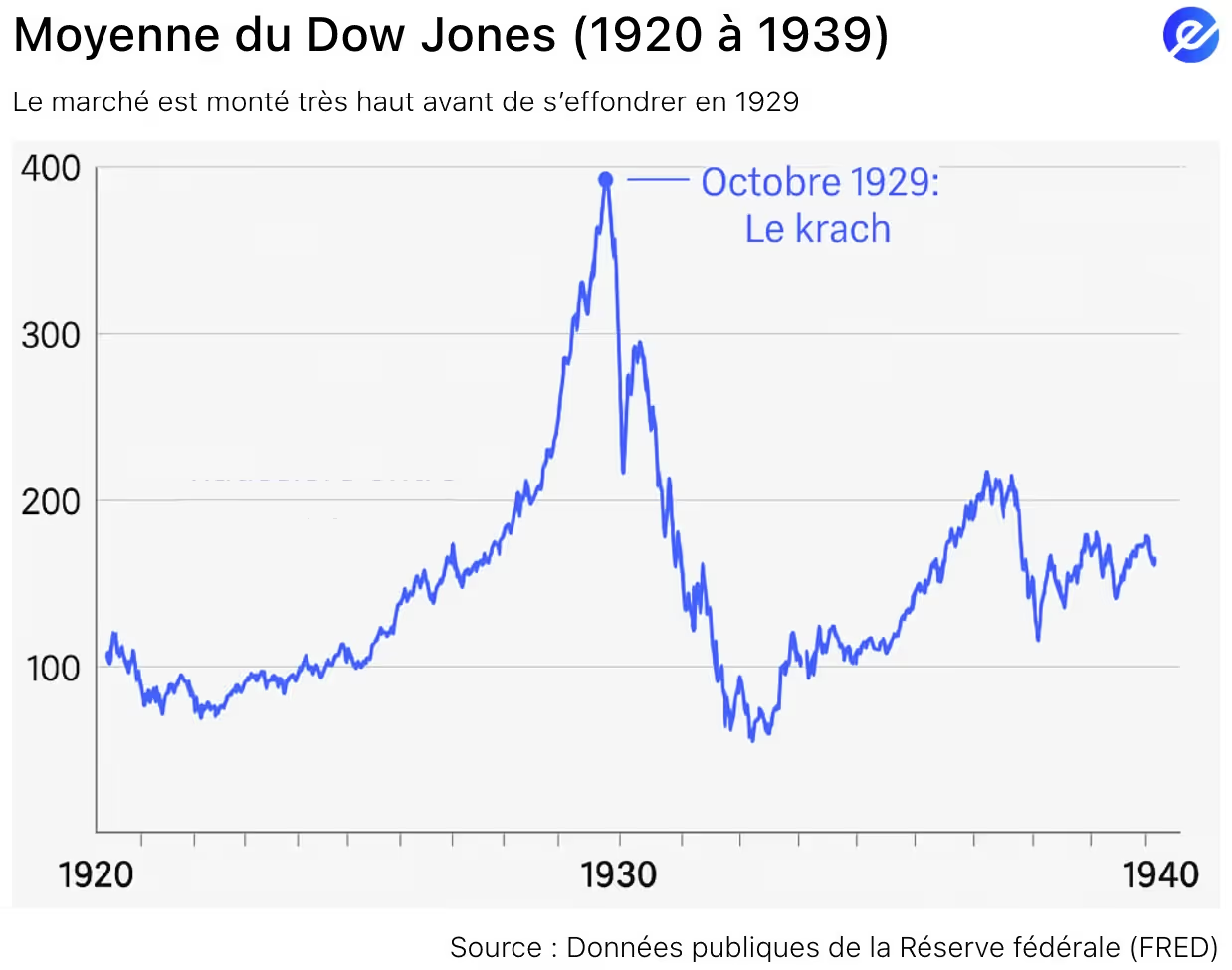

Fin octobre 1929, l’effondrement a commencé. Des inquiétudes sur la surévaluation du marché et le ralentissement de la croissance économique ont déclenché une vague massive de ventes. À mesure que les prix chutaient, des margin calls ont été déclenchés : les investisseurs devaient soit ajouter du cash, soit vendre leurs actions. Résultat : encore plus de ventes… et donc une chute encore plus brutale des prix. La panique s’est rapidement propagée.

Qu’est-ce qu’un margin call ?

Lorsque vous achetez des actions “sur marge”, c’est-à-dire en empruntant de l’argent pour investir, vous devez maintenir un certain ratio minimum entre vos fonds propres (votre mise de départ) et la valeur totale de vos investissements. Si la valeur de vos actions baisse trop, ce ratio passe en dessous du seuil exigé. Dans ce cas, votre courtier vous envoie un margin call : vous devez alors ajouter du cash ou vendre des actifs pour rétablir l’équilibre. Si vous ne réagissez pas assez vite, votre courtier peut vendre vos actions automatiquement, pour récupérer son argent et limiter son risque.

Par exemple : vous investissez 10 000 € en Bourse avec 5 000 € de votre poche, et 5 000 € empruntés à votre courtier. Votre “marge” est donc de 50 %.

Si vos actions perdent de la valeur et tombent à 8 000 €, votre part tombe à 3 000 € (8 000 € - 5 000 € de prêt), soit 37,5 %.

Si le courtier exige une marge minimum de 35 %, tout va bien.

Mais si la valeur des actions descend à 7 500 €, votre part propre tombe à 2 500 € — soit seulement 33,3 %. Vous êtes alors en dessous du seuil requis, et le courtier peut lancer un margin call.

Vous devrez alors remettre de l’argent ou vendre une partie de vos actions pour revenir dans les clous.

Comment les margin calls ont-ils aggravé le krach ?

Lorsque les cours ont commencé à chuter en octobre 1929, les margin calls se sont multipliés. Les investisseurs ont dû trouver rapidement du cash, souvent en vendant leurs actions—ce qui a accentué encore plus la baisse des prix. Ces ventes forcées ont déclenché une réaction en chaîne : effondrement des cours, ventes paniques, et spirale incontrôlable. Ce qui aurait pu n’être qu’une correction de marché s’est alors transformé en krach historique.

Les conséquences ont été dévastatrices. L’économie américaine est entrée dans la Grande Dépression : une période de chômage de masse, de pauvreté et de grandes difficultés, qui a duré près de dix ans. La crise s’est propagée à l’échelle mondiale, y compris en France, qui a connu une chute des exportations, une montée du chômage et de fortes tensions sociales.

Quelles leçons tirer du krach boursier américain de 1929 ?

Le krach de 1929 nous enseigne quatre leçons essentielles.

Premièrement, il est crucial de savoir repérer les signes d’une bulle. Une bulle, c’est quand le prix d’un actif s’envole très au-dessus de sa vraie valeur—c’est-à-dire de ce qu’il peut réellement rapporter, et non de ce que le marché imagine qu’il vaut. Dans les années 1920, beaucoup d’investisseurs ont ignoré le fait que les bénéfices des entreprises ne suivaient pas la flambée des cours. Vous devez toujours vérifier que les valorisations restent raisonnables.

Deuxièmement, investir avec de l’argent emprunté—ce qu’on appelle le margin investing—augmente fortement le risque. Lorsque les marchés se retournent, l’effet de levier peut transformer une petite perte en véritable catastrophe financière.

Troisièmement, la diversification est fondamentale. Comme vous allez le voir plus bas, la plupart des gens avaient misé uniquement sur les actions. Résultat : ils ont tout perdu lors du krach. Vous, au contraire, devez répartir vos investissements entre plusieurs types d’actifs : actions, obligations, immobilier, liquidités…

Quatrièmement, gardez une partie de votre portefeuille dans des placements liquides et peu risqués, comme un Livret A ou un fonds monétaire.

Le Livret A est un compte d’épargne défiscalisé, encadré par l’État français. Il offre un taux d’intérêt garanti et une flexibilité totale, ce qui en fait une solution idéale pour faire face à des besoins à court terme. En revanche, son taux est souvent inférieur à l’inflation : il est donc recommandé d’y placer uniquement l’argent nécessaire pour votre épargne de secours.

Un fonds monétaire, quant à lui, est un type de fonds commun de placement qui investit dans des instruments de dette très liquides et à court terme, comme des obligations d’État ou du papier commercial d’entreprise. Il offre généralement un rendement légèrement supérieur à celui du Livret A, avec une volatilité faible et un accès rapide à vos fonds.

Si vous cherchez un avantage fiscal, vous pouvez loger ce type de fonds dans une assurance-vie. Toutefois : vous y gagnez sur les impôts, mais vous perdez en liquidité. En direct, vous récupérez vos fonds en 1 à 2 jours ; depuis une assurance-vie, cela peut prendre de 2 à 15 jours, avec quelques formalités à remplir.

Envie d’en savoir plus sur l’assurance-vie ? Cliquez ici.

En conservant une partie de votre argent dans ces supports sûrs et liquides, vous pourrez faire face à une urgence sans avoir à vendre vos actions ou vos placements long terme à perte, en pleine chute des marchés.

Que désigne le “lundi noir” de 1987 ?

Le “lundi noir” fait référence au 19 octobre 1987, l’un des krachs les plus spectaculaires jamais enregistrés en une seule journée. Ce jour-là, le marché boursier américain a chuté de 22,6 % en une seule séance. L’effondrement s’est rapidement propagé à l’échelle mondiale, entraînant dans sa chute les marchés du monde entier.

Étrangement, ce krach est survenu à une période de forte croissance économique. Comme le montre le graphique ci-dessous, le PIB des États-Unis a continué de croître solidement tout au long des années 1980. Il n’y avait aucune récession, les bénéfices des entreprises étaient bons, et l’inflation comme le chômage étaient maîtrisés.

Cependant, certaines inquiétudes de fond commençaient à émerger. D’abord, le déficit commercial des États-Unis se creusait, ce qui soulevait des doutes sur la solidité de la politique économique américaine. La hausse des taux d’intérêt commençait également à ralentir l’économie, exerçant une pression sur les cours boursiers. Par ailleurs, de plus en plus d’analystes s’inquiétaient d’une surévaluation des actions, après une longue période de marché haussier.

La technologie a aussi joué un rôle nouveau et déterminant dans l’amplification du krach. En 1987, les stratégies de trading automatisé étaient devenues courantes, notamment une méthode appelée “assurance de portefeuille”. Cette stratégie utilisait des algorithmes pour vendre automatiquement des contrats à terme sur indices boursiers dès que les marchés baissaient, afin de limiter les pertes.

Mais le 19 octobre, lorsque le marché a commencé à chuter, ces algorithmes se sont tous déclenchés en même temps, provoquant une avalanche de ventes automatisées. La baisse des prix a entraîné encore plus de ventes, dans un effet boule de neige incontrôlable. Résultat : une chute libre des marchés, que même les traders humains n’ont pas réussi à enrayer.

Que pouvez-vous apprendre du krach boursier de 1987 ?

Le krach du “lundi noir” de 1987 nous offre plusieurs enseignements utiles, encore très pertinents aujourd’hui.

Première leçon : un krach boursier n’est pas toujours lié à une économie en difficulté. À l’époque, l’économie américaine était relativement saine : les entreprises affichaient de bons résultats, le chômage était bas, et l’inflation maîtrisée. Pourtant, les marchés se sont effondrés. Cela montre que vous ne devez pas vous fier uniquement aux grands indicateurs économiques. Des tensions plus discrètes — comme l’élargissement du déficit commercial, la hausse des taux d’intérêt ou encore des actions surévaluées — peuvent s’accumuler en coulisses… jusqu’à provoquer un retournement brutal.

Deuxième leçon : ce krach a mis en lumière l’influence croissante de la technologie sur les marchés financiers. Les systèmes automatisés, comme l’“assurance de portefeuille”, ont déclenché des ventes massives qui ont accéléré l’effondrement. Et cela reste un point crucial aujourd’hui. Les algorithmes de trading classiques peuvent déjà poser problème, mais au moins, ils suivent des règles définies par l’humain.

Avec l’intelligence artificielle, c’est une autre histoire : même si elle est créée par l’homme, l’IA peut réagir de manière imprévisible — voire “halluciner” sans logique apparente. Soyez donc prudent dans les marchés dominés par trop de systèmes pilotés par l’IA.

Pourquoi la bulle immobilière a-t-elle éclaté en France au début des années 90 ?

À la fin des années 1980, le marché immobilier français a connu un véritable boom. Les taux d’intérêt bas, l’optimisme quant à la croissance à long terme et la libéralisation du système financier ont alimenté une forte hausse des prix de l’immobilier. Beaucoup d’investisseurs se tournaient vers la pierre : c’était perçu comme un actif sûr et qui prenait de la valeur de façon régulière. Les banques, elles, voyaient une belle opportunité de profit et prêtaient facilement, aussi bien aux particuliers qu’aux promoteurs.

Mais cette croissance rapide cachait des déséquilibres de plus en plus importants. Dès le début des années 1990, les taux d’intérêt ont commencé à remonter, les banques centrales réagissant aux pressions inflationnistes et aux tendances monétaires mondiales. Résultat : les emprunts immobiliers sont devenus plus chers, ce qui a freiné l’accès à la propriété. En parallèle, les prix de l’immobilier avaient dépassé leur vraie valeur—celle qu’on peut justifier par les loyers ou l’usage réel d’un bien. Un symptôme classique de bulle. Les logements étaient achetés non pour y vivre, mais pour revendre rapidement avec une plus-value.

Pire encore : le chômage a augmenté, les salaires ont stagné, et de moins en moins de ménages avaient les moyens — ou l’envie — d’investir dans l’immobilier.

La demande a chuté, les prix ont commencé à baisser. Beaucoup de propriétaires se sont retrouvés avec un crédit plus élevé que la valeur de leur bien. Certains n’ont plus pu rembourser et ont fait défaut. Les banques se sont retrouvées avec des prêts non remboursés et des biens saisis sur les bras. La crise immobilière a alors contaminé d’autres secteurs : construction, banques, consommation… tous ont été touchés par la déflagration.

Les investisseurs aiment dire que “les gens auront toujours besoin de se loger”, donc l’immobilier est un bon placement. Ironiquement, même après vous avoir parlé de cette bulle immobilière, je pense que ce conseil reste pertinent.

Toutefois, il faut considérer l’immobilier comme un investissement de long terme. Ce marché est trop volatil pour espérer acheter et revendre rapidement avec un gain.

Les ETF immobiliers (fonds cotés en Bourse spécialisés dans l’immobilier) permettent d’y accéder sans avoir à gérer un bien physique. Pour vous protéger contre les bulles locales, pensez à diversifier géographiquement vos placements.

Par exemple, l’Amundi Global Real Estate UCITS ETF vous donne une exposition au marché immobilier mondial.

Si vous vous intéressez plutôt aux États-Unis, l’iShares U.S. Real Estate ETF (IYR) est une bonne option — cependant, il est disponible uniquement dans un compte-titres ordinaire (CTO).

Lisez notre guide comparatif entre iShares et Amundi pour faire le bon choix.

Qu’est-ce qui a provoqué l’éclatement de la bulle Internet (2000–2002) ?

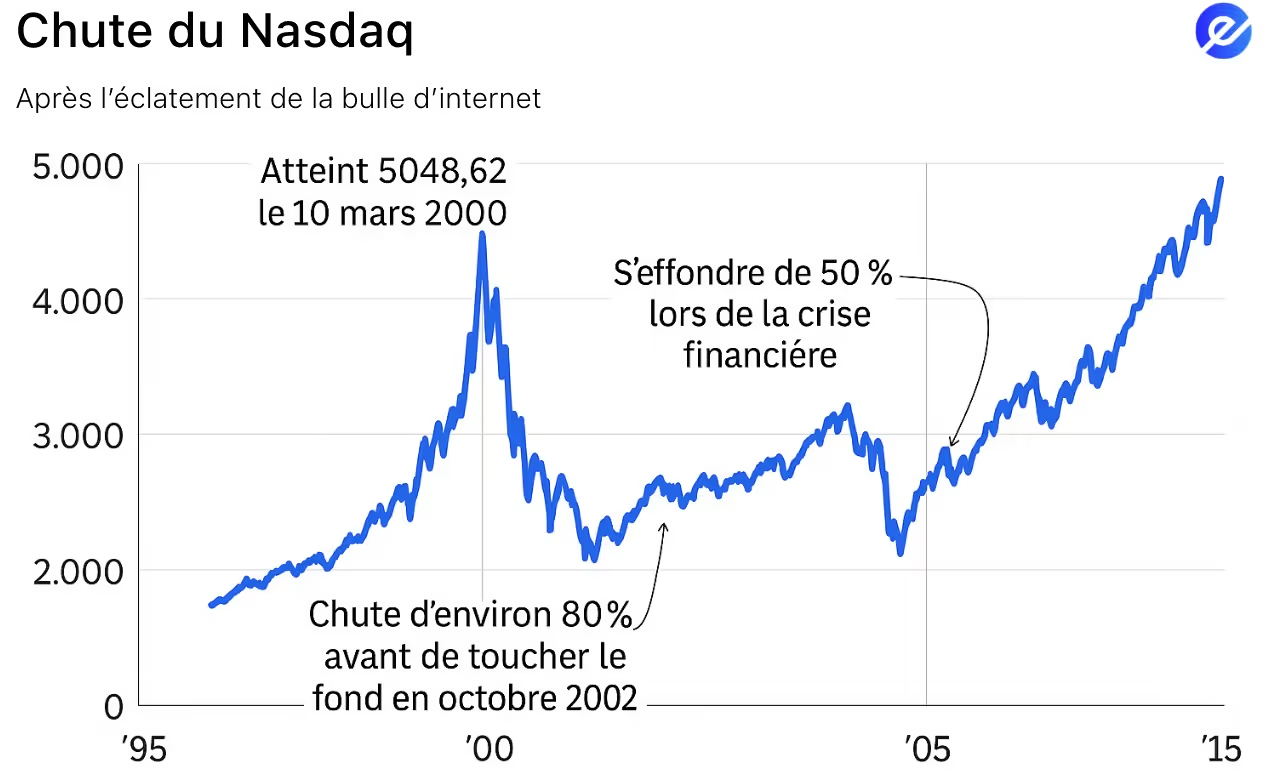

La bulle Internet, aussi appelée bulle des dot-com, a été une période de spéculation intense sur les entreprises liées à Internet, qui a commencé au milieu des années 1990 et s’est effondrée de façon spectaculaire au début des années 2000.

Avec la généralisation d’Internet, l’enthousiasme était immense : on voyait déjà le Web comme une révolution capable de transformer le commerce mondial, les communications, et même notre quotidien. Les investisseurs voulaient tous prendre le train en marche de cette révolution technologique.

La spéculation est allée si loin que certaines entreprises attiraient des millions rien qu’en ajoutant “.com” à leur nom, même sans bénéfices… voire sans chiffre d’affaires du tout.

Grâce à l’abondance de capital-risque et à l’engouement grandissant du grand public, les cours en Bourse ont explosé, notamment sur le Nasdaq, devenu le cœur de cette spéculation technologique. Beaucoup ont remplacé les indicateurs financiers classiques par des critères comme le trafic sur un site Web. Les valorisations reposaient davantage sur des promesses que sur des fondamentaux solides.

Mais avec l’arrivée des années 2000, les premiers signes de faiblesse sont apparus. Les taux d’intérêt ont commencé à remonter, freinant les financements. En parallèle, plusieurs entreprises emblématiques de la bulle ont fait faillite, révélant que beaucoup de ces sociétés avaient des idées séduisantes… mais des modèles économiques bancals. La confiance des investisseurs a vacillé, et ils ont commencé à se retirer.

Les ventes massives ont alors commencé. En perdant cet argent spéculatif, les entreprises n’ont plus pu fonctionner, et leurs modèles défaillants n’ont pas tenu.

Entre 2000 et 2002, le Nasdaq a perdu près de 80 % de sa valeur. Des milliers d’entreprises technologiques ont fermé, effaçant des milliards d’euros de richesse. Même des géants comme Cisco ou Intel ont vu leur action s’effondrer.

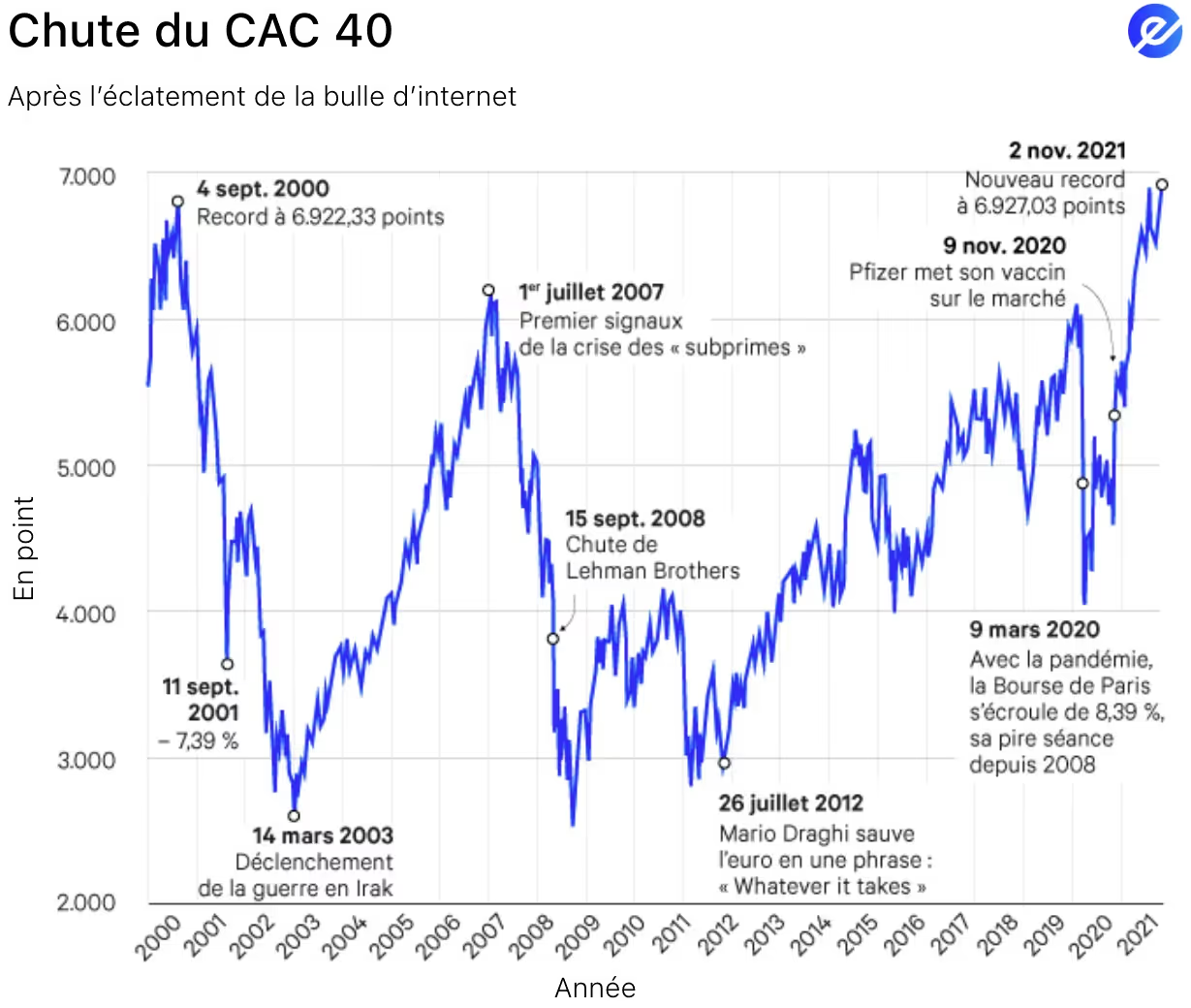

L’éclatement de la bulle Internet a eu des répercussions sur les marchés du monde entier, y compris en France. Les investissements axés sur la technologie se sont effondrés. L’indice français CAC 40, qui avait fortement grimpé pendant la bulle technologique, a lui aussi chuté brutalement lorsque celle-ci s’est dégonflée.

Ce que vous devez en retenir : l’innovation, à elle seule, ne suffit pas à justifier un investissement — un modèle économique solide et une rentabilité réelle restent essentiels.

Si vous voulez en apprendre davantage sur l’investissement avec effet de levier, cliquez ici.

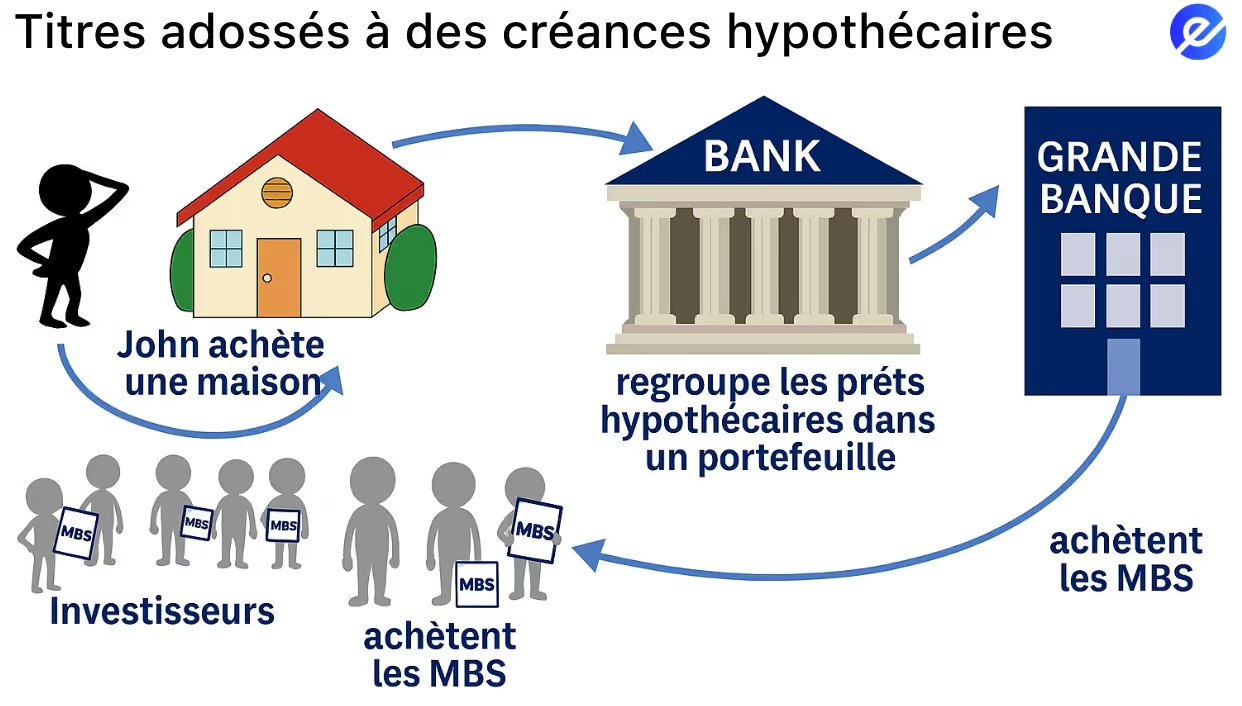

Qu’est-ce qui a déclenché la crise des subprimes en 2008 ?

La crise financière de 2008 a été la plus grave récession économique depuis la Grande Dépression de 1929. À l’origine de cette crise se trouvait un instrument financier devenu très populaire à l’époque : les titres adossés à des créances hypothécaires : les subprimes, ou Mortgage-Backed Securities (MBS).

Imaginez ces titres comme des obligations, sauf qu’ils sont garantis non pas par des États ou des entreprises, mais par des prêts immobiliers. Lorsqu’un propriétaire rembourse les intérêts de son emprunt, cet argent est reversé aux détenteurs de ces MBS.

Leur apparente sécurité et leurs rendements élevés ont attiré des investisseurs du monde entier — en particulier des banques et des fonds de pension — ce qui a entraîné une énorme demande pour les prêts immobiliers. Pour y répondre, les établissements prêteurs ont commencé à accorder des crédits à des personnes ayant de faibles scores de crédit. Résultat : les MBS étaient de plus en plus adossés à des prêts risqués.

Pire encore, les investisseurs n’en savaient rien. Des mécanismes pervers ont conduit à des notations de crédit trompeuses. Si une agence de notation attribuait une mauvaise note aux prêts soutenant un MBS, la banque émettrice allait simplement voir une autre agence — ce qui nuisait aux ventes de la première. Les banques pouvaient ainsi obtenir pratiquement la note de leur choix.

Les institutions ont continué à en acheter les yeux fermés. Leur raisonnement ? La diversification sur des milliers de prêts censés être notés AAA permettrait de limiter le risque, et les prix de l’immobilier ne feraient que grimper, rendant les défauts de paiement peu probables.

À mesure que de plus en plus de personnes achetaient des maisons et que les prix augmentaient, le système semblait fonctionner… jusqu’au moment où tout s’est effondré. Vers 2006, les prix de l’immobilier ont commencé à chuter. Les propriétaires ayant contracté des prêts subprimes se sont alors retrouvés avec des emprunts supérieurs à la valeur de leur maison.

Et ce n’était pas tout : beaucoup de ces prêts incluaient des “taux d’appel” — des taux d’intérêt très bas pendant les 2 à 3 premières années. Passé ce délai, les prêts étaient réajustés avec des taux variables beaucoup plus élevés, indexés sur le marché. Cela a provoqué une explosion des mensualités… au moment même où la valeur des biens baissait.

Les emprunteurs, qui comptaient sur un refinancement avant la hausse de leur taux, se sont retrouvés piégés. La baisse de la valeur de leur maison ne leur permettait plus de fournir les garanties nécessaires pour un nouveau prêt. Incapables d’honorer leurs nouvelles mensualités, les défauts de paiement se sont multipliés.

La valeur des titres adossés à des créances hypothécaires s’est effondrée, laissant les institutions financières avec des pertes colossales. De grandes banques sont devenues insolvables. Les marchés du crédit se sont figés, le commerce mondial a ralenti, et la confiance des consommateurs s’est effondrée.

Voici quelques exemples marquants :

- Royal Bank of Scotland (RBS) au Royaume-Uni a frôlé la faillite sous le poids de ses actifs toxiques et de son rachat mal chronométré de la banque ABN AMRO. Elle a dû être sauvée par l’État avec un plan de sauvetage historique de 45 milliards de livres sterling.

- Fortis, le groupe bancaire belgo-néerlandais, est devenu insolvable après avoir trop misé sur l’acquisition d’ABN AMRO. Il a été démantelé et partiellement nationalisé par les gouvernements néerlandais, belge et luxembourgeois.

- Hypo Real Estate, un grand prêteur immobilier en Allemagne, a dû recevoir plus de 100 milliards d’euros d’aides publiques après une grave crise de liquidité provoquée par l’effondrement des marchés du crédit mondiaux.

- Dexia, la banque franco-belge, a subi d’énormes pertes en raison de son exposition aux actifs subprimes américains et d’un modèle de financement défaillant. Elle a été secourue à hauteur de 6,4 milliards d’euros puis démantelée par les autorités françaises et belges.

- Lehman Brothers, une grande banque d’investissement américaine, a déposé le bilan en septembre 2008, après avoir échoué à trouver un repreneur et subi des pertes massives sur les actifs subprimes. Ce fut un choc mondial et la plus grande faillite de l’histoire des États-Unis.

Face à la gravité de la crise, les gouvernements du monde entier sont intervenus pour stabiliser leurs économies. Les États-Unis ont lancé un vaste plan de sauvetage bancaire et de relance économique, tandis que les banques centrales ont abaissé fortement leurs taux d’intérêt. En Europe, les pays ont également soutenu leurs banques et mis en place des politiques de dépenses publiques pour relancer la croissance.

En France, le gouvernement a annoncé une injection de 10,5 milliards d’euros dans les six plus grandes banques du pays, selon la ministre des Finances de l’époque, Christine Lagarde. Il ne s’agissait pas d’un sauvetage à proprement parler, car les banques françaises étaient restées solvables. L’objectif était de renforcer leurs bilans pour qu’elles puissent continuer à financer l’économie réelle.

Voici les montants alloués aux principales banques françaises :

- Crédit Agricole (la plus grande banque française) : 3 milliards d’euros

- BNP Paribas : 2,55 milliards d’euros

- Société Générale : 1,7 milliard d’euros

- Crédit Mutuel : 1,2 milliard d’euros

- Caisse d’Épargne : 1,1 milliard d’euros

- Banque Populaire : 950 millions d’euros

Malgré ces mesures, l’économie mondiale a plongé dans une profonde récession. Le chômage a grimpé et la reprise a été très lente, s’étalant sur plusieurs années.

Que pouvez-vous tirer comme leçon de la crise financière de 2008 ?

Premièrement, comprenez toujours parfaitement vos investissements : que suivent-ils comme actifs ? Qui les régule ? Quelles garanties avez-vous en cas de crise ?

Deuxièmement, un endettement excessif peut amplifier aussi bien les gains que les pertes. Même si vous n’utilisez pas d’emprunt pour investir, cela ne signifie pas que vous n’êtes pas concerné. L’entreprise dans laquelle vous placez votre argent peut, elle, être très endettée — ce qui la rend plus sensible aux chocs de marché. Soyez attentif à votre niveau d’exposition à l’endettement, même indirectement.

Troisièmement, la diversification ne suffit pas à éliminer tous les risques. Certes, regrouper des milliers de prêts immobiliers a permis de limiter l’impact d’un défaut de paiement isolé. Mais cela n’a pas protégé contre une chute généralisée des prix de l’immobilier.

La diversification ne protège que contre le risque non systémique — celui qui concerne une entreprise ou un secteur en particulier. Pour vous protéger du risque systémique, vous devez couvrir vos investissements. Cela signifie inclure dans votre portefeuille des actifs qui réagissent différemment des autres en cas de crise.

Par exemple : si l’inflation érode la valeur de vos obligations, vous pouvez équilibrer avec de l’or, qui a tendance à s’apprécier lorsque l’inflation augmente. La couverture (ou hedging) ne supprime pas le risque, mais elle en atténue l’impact en cas de choc global.

Pour apprendre à diversifier vos placements, suivez ce guide.

Autre leçon essentielle : les mécanismes d’incitation.

Quand les courtiers hypothécaires étaient rémunérés pour distribuer des prêts, et non pour s’assurer qu’ils soient remboursés, ils ont validé des millions de crédits à haut risque.

De la même manière, lorsque les agences de notation étaient payées par les banques qui émettaient les MBS, elles avaient tout intérêt à donner des notations trop optimistes.

Soyez toujours vigilant aux intérêts qui entourent vos investissements. Demandez-vous : Qui gagne de l’argent si j’achète ce produit financier ? Et assurez-vous que ces incitations soient alignées avec les vôtres.

Comment la crise des subprimes a-t-elle changé la régulation financière ?

Les accords de Bâle regroupe un ensemble de règles internationales visant à assurer la stabilité financière. Mais la crise de 2008 a révélé de graves failles dans ces accords de Bâle II. En réponse, les régulateurs ont mis en place les accords de Bâle III, un cadre beaucoup plus strict.

Par exemple, Bâle III a relevé le ratio de fonds propres de catégorie 1 par rapport aux actifs pondérés selon le risque (RWA) à 4,5 %.

Les banques doivent désormais détenir plus de capital de haute qualité en fonction du niveau de risque de leurs actifs.

Un actif plus risqué, même s’il vaut 1 000 €, comptera davantage dans ce calcul qu’un actif plus sûr de même valeur. Bâle III a introduit d’autres mesures du même type, afin de réduire les risques d’effondrement financier — ce qui vous permet d’investir aujourd’hui avec davantage de sérénité.

En France, les conditions d’octroi de crédits se sont également durcies.

Aujourd’hui, si vous souhaitez contracter un prêt immobilier, il est souvent nécessaire d’avoir deux contrats de travail à durée indéterminée (CDI), d’être marié et sans enfants. Cela complique l’accès au crédit, mais cela vous garantit aussi qu’une banque ne prêtera pas à n’importe qui — et donc, qu’elle ne mettra pas en danger votre argent.

Qu’est-ce qui a provoqué la crise de la dette dans la zone euro (2010–2012) ?

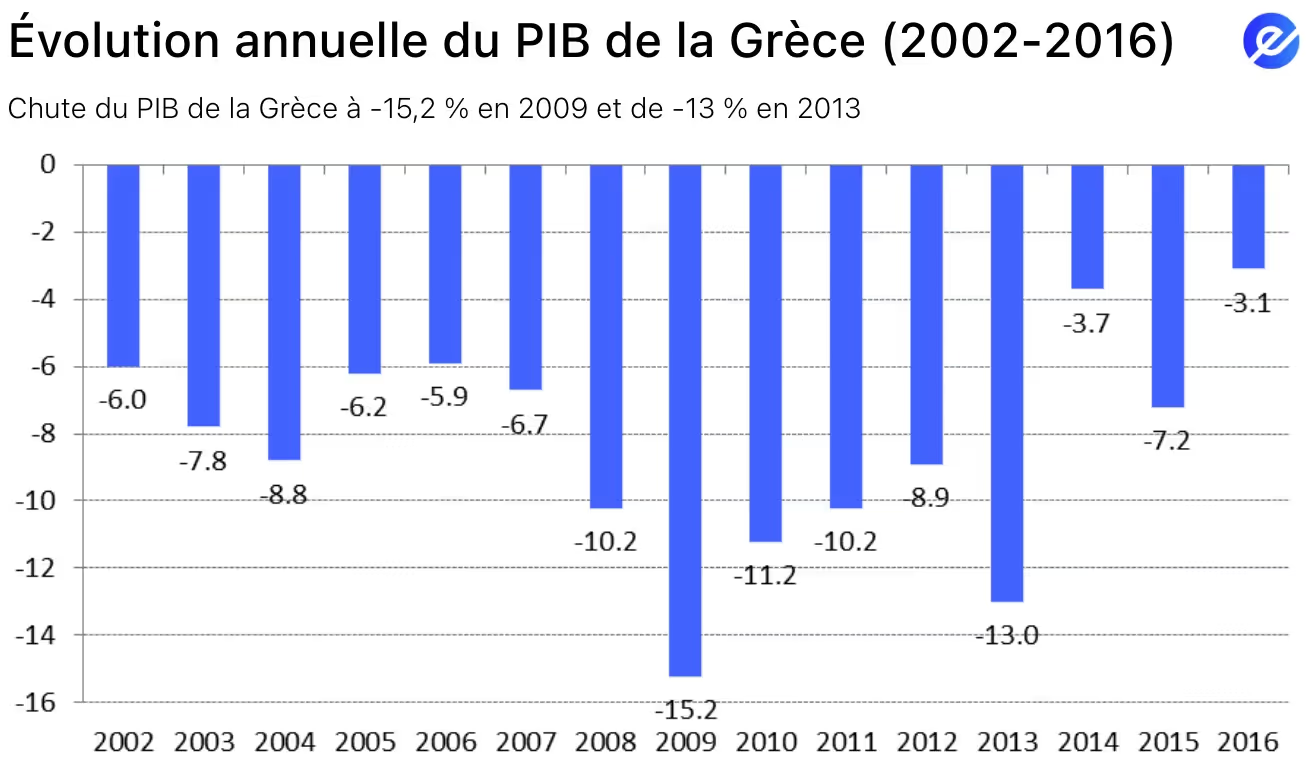

La crise de la dette dans la zone euro a éclaté après le krach financier de 2008, lorsque les gouvernements européens ont considérablement augmenté leurs dépenses publiques pour stabiliser leurs économies. Ce faisant, plusieurs pays ont accumulé des niveaux d’endettement très élevés. La Grèce a été le premier pays à plonger dans une véritable crise, lorsque, en 2009, il a été révélé que son déficit budgétaire était bien plus important que ce qui avait été annoncé jusqu’alors. Les investisseurs ont alors perdu confiance dans la capacité du gouvernement grec à rembourser sa dette.

En 2009, la Grèce est devenue le premier pays de la zone euro à faire face à une crise budgétaire majeure, lorsque le gouvernement nouvellement élu a révisé les chiffres du déficit. Il a révélé que le déficit de 2008 avait explosé pour atteindre 12 % du PIB, soit presque le double des estimations précédentes. Le déficit final de 2009 s’est élevé à 15,2 % du PIB, l’un des plus élevés de l’histoire de l’Union européenne.

Cette révélation a fait voler en éclats la confiance des investisseurs dans la gestion financière de la Grèce. Résultat : une chute brutale du marché obligataire et une envolée des taux d’emprunt pour le pays.

Que pouvez-vous retenir de la crise de la dette dans la zone euro ?

La crise de la dette dans la zone euro nous rappelle que la dette souveraine comporte des risques réels, même dans des économies développées. Les investisseurs pensaient que les pays de la zone euro étaient des emprunteurs sûrs, notamment grâce au soutien de la Banque centrale européenne. Mais la révision soudaine du déficit grec en 2009 a mis en lumière à quel point la confiance dans la transparence financière est cruciale.

Lorsqu’elle disparaît, l’incertitude s’installe, et les marchés deviennent instables. Si vous avez le sentiment qu’un gouvernement ne vous dit pas toute la vérité sur sa situation financière — ou si vous avez le moindre doute — protégez-vous en vendant ses obligations, ainsi que les actions des entreprises fortement exposées à sa dette.

Autre leçon essentielle : le risque de contagion. Une crise budgétaire dans un pays peut rapidement se propager à ses voisins, surtout dans une région aussi interconnectée que la zone euro. Même les pays aux fondamentaux plus solides peuvent voir leurs coûts d’emprunt grimper si les investisseurs redoutent un effondrement plus large. Vous devez toujours garder un œil sur le marché global.

Si vous investissez dans des obligations européennes — directement, ou via des ETF logés dans un PEA ou une assurance-vie — ces enseignements restent valables. Surveiller la rigueur budgétaire, la transparence politique et les décisions des banques centrales est essentiel pour gérer les risques et repérer les opportunités sur le marché de la dette souveraine.

Comparez ici les enveloppes fiscales : PEA vs CTO.

Que s’est-il passé lors du krach boursier lié au COVID-19 (2020) ?

Début 2020, l’apparition du COVID-19 a déclenché l’un des krachs boursiers les plus rapides et les plus spectaculaires de l’histoire. Pour contenir le virus, les gouvernements du monde entier ont fermé les frontières, suspendu les déplacements, arrêté les activités économiques et interdit les rassemblements. L’économie mondiale s’est quasiment figée. La panique s’est propagée rapidement.

Personne ne savait à quel point la pandémie serait grave, combien de temps dureraient les restrictions, ni à quel niveau elles perturberaient les chaînes d’approvisionnement, l’emploi ou la consommation. Face à cette incertitude extrême, les investisseurs ont massivement vendu leurs actifs. En seulement quelques semaines, les principaux indices — comme le S&P 500, le CAC 40 ou le FTSE 100 — ont chuté d’environ 30 %.

Mais ce krach était très différent des précédents. Les banques centrales et les gouvernements ont réagi avec une rapidité et une ampleur inédites. La Réserve fédérale américaine a abaissé ses taux d’intérêt près de zéro et lancé un programme massif d’assouplissement quantitatif (QE) : elle a racheté pour des milliers de milliards de dollars de bons du Trésor et de titres hypothécaires pour injecter de la liquidité dans le système.

En Europe, la Banque centrale européenne (BCE) a lancé son propre plan de rachat d’actifs : le PEPP (Pandemic Emergency Purchase Programme), d’un montant de 1 850 milliards d’euros. Dans le même temps, les gouvernements nationaux ont mis en place d’importants plans de relance pour soutenir les ménages et les entreprises.

La France, comme beaucoup de pays de l’UE, a suspendu la règle du traité de Maastricht limitant le déficit public à 3 % du PIB. Cela a permis un recours massif à l’emprunt public. Ces fonds ont été utilisés pour financer le chômage partiel, verser des aides directes aux citoyens, garantir des prêts aux petites entreprises, et maintenir les secteurs essentiels à flot.

En levant les contraintes budgétaires et en inondant les économies de liquidités, les États ont rétabli la confiance des investisseurs et stabilisé les marchés financiers.

Le résultat ? Les marchés se sont redressés bien plus rapidement que lors des crises précédentes. Le S&P 500, par exemple, avait retrouvé son niveau d’avant-crise dès août 2020, soit à peine cinq mois après le krach — un rebond quasi sans précédent.

Que pouvez-vous retenir du krach boursier lié au COVID-19 ?

Le COVID-19 a mis une chose en lumière : tous les risques de marché ne viennent pas du système financier lui-même. Des événements extérieurs — comme une pandémie, une catastrophe climatique ou un choc géopolitique — peuvent avoir autant d’impact, voire plus, que des hausses de taux ou de mauvais résultats d’entreprises. Les investisseurs ont compris à quel point le monde pouvait basculer du jour au lendemain, et qu’il était crucial de penser au-delà des risques traditionnels.

Cela a aussi montré à quel point le comportement des consommateurs peut changer radicalement en réponse à un événement mondial — et que les investisseurs doivent anticiper ces évolutions.

Confinés chez eux, les gens ont cessé d’acheter des biens physiques, d’utiliser des services en présentiel ou de voyager. En revanche, les plateformes numériques qui ont permis de télétravailler, de se divertir ou de communiquer ont connu un boom.

Des entreprises comme Zoom sont devenues essentielles pour les réunions de travail ou les cours à distance. Netflix a explosé en abonnements, car les foyers cherchaient du divertissement chez eux. Amazon a bénéficié de l’essor du commerce en ligne. Microsoft et Google ont vu la demande exploser pour leurs services de visioconférence et de cloud (Teams, Google Meet).

Ce ne sont pas des pics temporaires : ils reflètent un changement structurel profond dans nos modes de vie, de travail et de consommation.

Et ces transformations ont été amplifiées par des taux d’intérêt très bas et des liquidités abondantes, facilitant l’accès au financement pour les entreprises technologiques en croissance.

Pour vous, en tant qu’investisseur, la leçon est claire : quand le monde change, la vie quotidienne change — et les marchés aussi.

Dans ces moments de rupture, posez-vous les bonnes questions :

Quelles habitudes vont disparaître ? Quelles nouvelles vont émerger ? Quels outils ou services deviendront indispensables ?

Si les bureaux ferment, les plateformes de visioconférence prospèrent. Si les voyages sont limités, le divertissement numérique prend de la valeur.

Ce raisonnement vous permet d’identifier les entreprises gagnantes dès les premiers signaux, avant que le marché n’intègre pleinement ces changements.

Enfin, le krach du COVID a rappelé une règle intemporelle : restez calme et restez investi. Ceux qui ont paniqué et vendu pendant la chute ont cristallisé leurs pertes. Ceux qui sont restés investis — ou ont même renforcé leurs positions — ont profité d’un des rebonds les plus rapides de l’histoire.

Les marchés évoluent vite, et une vision long terme est souvent récompensée.

FAQs

Pourquoi devrais-je étudier les krachs boursiers passés en tant qu’investisseur ?

Comprendre les crises passées vous aide à repérer les signaux d’alerte comme les bulles, l’endettement excessif ou les valorisations démesurées. Cela vous apprend aussi la discipline émotionnelle : rester calme pendant les phases de hausse ou de chute peut vous éviter des erreurs dictées par la panique.

Quelle a été la principale leçon de l’éclatement de la bulle Internet ?

Le battage médiatique ne remplace pas la rentabilité. Beaucoup d’entreprises de la tech n’avaient aucun modèle économique viable. Les investisseurs ont appris qu’un potentiel futur ne justifie pas un investissement à n’importe quel prix.

Comment de mauvaises incitations ont-elles mené à la crise financière de 2008 ?

Les agences de notation ont gonflé les notes pour plaire aux banques, et les prêteurs ont accordé des crédits à des emprunteurs insolvables. Ces incitations mal alignées ont créé un système fragile, qui s’est effondré dès que les prix de l’immobilier ont chuté.

Qu’est-ce que le krach du COVID-19 a appris aux investisseurs sur la gestion de l’incertitude ?

Ce n’est pas uniquement les mauvaises nouvelles qui créent la panique, mais l’incertitude elle-même. Le COVID-19 a provoqué un krach rapide, mais ceux qui sont restés investis ont profité d’un rebond tout aussi rapide. Essayer de “timer” le marché fonctionne rarement.

Comment vous protéger lors du prochain krach boursier ?

Diversifiez vos placements entre différentes classes d’actifs et zones géographiques, gardez des liquidités disponibles, évitez l’endettement excessif et restez maître de vos émotions. Les krachs sont inévitables — mais vous pouvez les traverser sereinement si vous êtes bien préparé.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

16.10.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés