Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment les taux d’intérêt influencent-ils le marché boursier ?

Les taux d’intérêt jouent un rôle central dans l’économie et influencent directement le comportement des investisseurs. Quand la Banque centrale européenne (BCE) ajuste ses taux, cela impacte le coût du crédit, la consommation, l’investissement… et bien sûr, le marché boursier. Une hausse peut freiner la croissance et peser sur les actions, tandis qu’une baisse stimule la demande et dope les marchés. Comprendre ce mécanisme est essentiel pour anticiper les mouvements de la Bourse et mieux gérer son portefeuille. Dans cet article, nous verrons en détail comment les taux d’intérêt influencent les marchés financiers et vos investissements.

Que sont les taux d’intérêt ?

Les taux d’intérêt, c’est tout simplement le prix à payer quand vous empruntez de l’argent. Ce prix est exprimé en pourcentage.

Prenons un exemple : si vous empruntez 1 000 € à un taux de 5 % par an, cela veut dire que vous devrez payer 50 € d’intérêts par an (5 % de 1 000 €). En général, ces intérêts sont répartis chaque mois. Cela revient donc à environ 4,17 € par mois.

Pourquoi paie-t-on des intérêts ? Parce que la personne ou l’organisme qui vous prête prend un risque, et qu’il pourrait utiliser cet argent ailleurs. Les intérêts sont donc une forme de compensation.

En théorie, chaque prêteur fixe ses propres taux d’intérêt. Mais en réalité, tout le monde suit de près les taux décidés par la banque centrale, comme la Banque centrale européenne (BCE) dans la zone euro. Ce sont ces taux qui influencent tout le reste.

Les taux d’intérêt sont d’ailleurs le levier principal de la BCE pour piloter l’économie : en les augmentant ou en les baissant, elle peut freiner ou stimuler l’activité économique.

C’est pourquoi il est si important de bien comprendre comment fonctionnent les taux d’intérêt. Cela peut vraiment vous aider à savoir quand investir, et où placer votre argent.

Que sont les taux d’intérêt des banques centrales ?

Les taux d’intérêt des banques centrales sont des taux directeurs fixés par une institution comme la Banque centrale européenne (BCE). Ces taux influencent le coût de l’emprunt dans toute l’économie.

Par exemple, lorsque vous contractez un prêt immobilier, la banque s’appuie sur le taux de la BCE pour fixer le taux de votre crédit. Plus le taux de la BCE est élevé, plus votre prêt risque de vous coûter cher.

Qu’est-ce qu’une banque centrale ?

Une banque centrale est une institution publique, nationale ou supranationale, chargée de gérer la politique monétaire d’un pays ou d’une zone économique. Pour la zone euro, c’est la Banque centrale européenne (BCE) qui joue ce rôle.

Ses missions principales sont de :

- fixer les taux d’intérêt directeurs,

- contrôler l’inflation inférieur à 2%,

- émettre la monnaie,

- veiller à la stabilité du système financier.

En période de crise, la banque centrale peut aussi agir comme prêteur en dernier recours, pour éviter l’effondrement du système bancaire.

Vous pouvez imaginer la banque centrale comme le volant de l’économie : elle ne contrôle pas tout, mais elle peut orienter la trajectoire générale en agissant sur certains leviers.

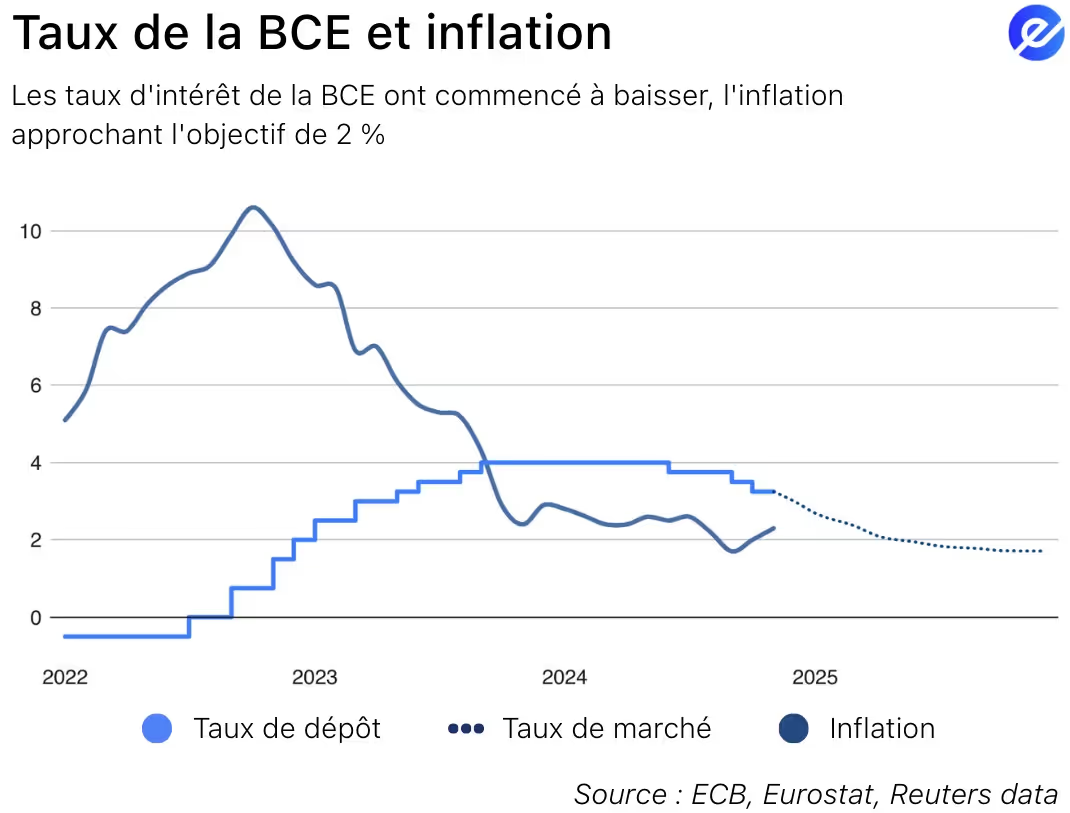

Voici un graphique qui montre comment l’augmentation du taux de dépôt (un des taux d’intérêt) permet de ralentir l’inflation :

Comment les taux d’intérêt des banques centrales influencent-ils l’économie ?

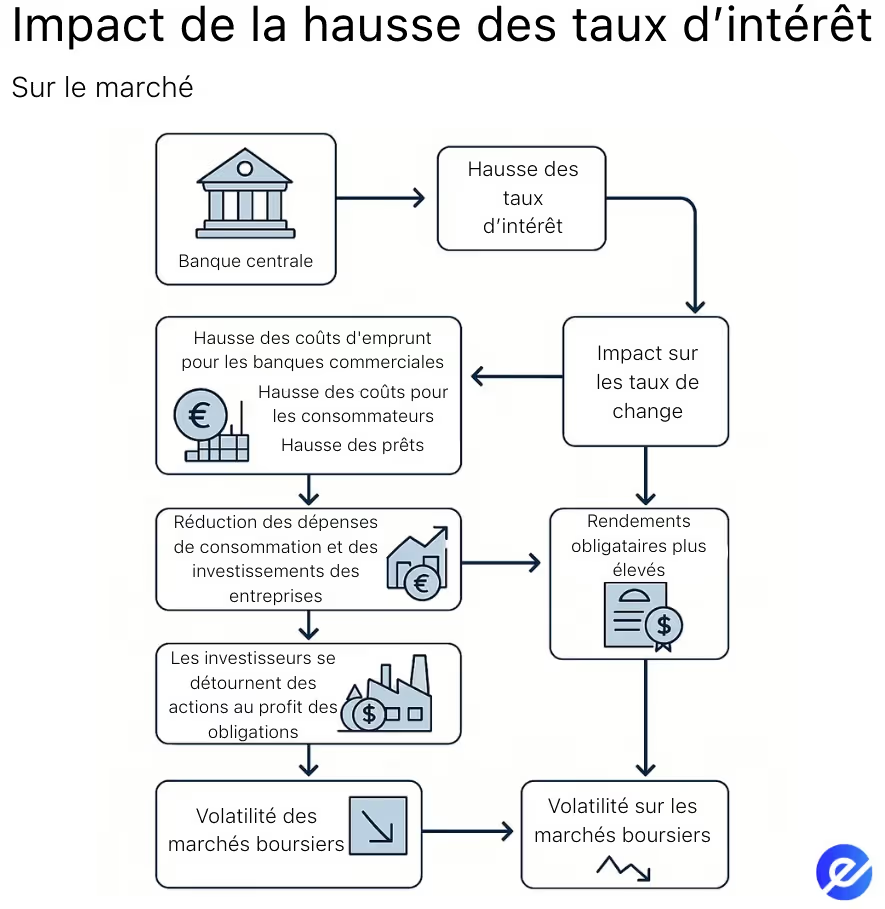

Lorsqu’une banque centrale modifie ses taux d’intérêt, cela a des effets en cascade dans tout le système financier.

Si la BCE augmente ses taux, les banques commerciales doivent payer plus cher pour emprunter. En retour, elles répercutent cette hausse sur vous — que vous soyez un particulier ou une entreprise — en augmentant les taux des crédits. Résultat : vous dépensez moins, et les entreprises ralentissent leurs investissements.

Mais ce n’est pas tout. Cela impacte aussi le marché boursier, les rendements des obligations et même les taux de change.

Par exemple, des taux d’intérêt plus élevés dans la zone euro peuvent renforcer l’euro face au dollar. Pourquoi ? Parce que des placements en euros — comme les obligations d’État — deviennent plus rentables. Cela attire des investisseurs étrangers, ce qui fait grimper la demande en euros.

Toutefois, si l’euro monte, nos exportations deviennent plus chères pour les acheteurs étrangers. Résultat : cela peut freiner la demande internationale.

Autre conséquence : les investisseurs peuvent délaisser les actions pour se tourner vers les obligations, désormais plus attractives. Cela peut provoquer de la volatilité à court terme sur les marchés boursiers.

Si vous vous inquiétez de la volatilité des marchés, lisez notre guide pour créer un portefeuille résistant aux krachs juste ici.

Un autre exemple très concret : le contrôle de l’inflation. Lorsque l’inflation dépasse l’objectif de 2 % fixé par la BCE, celle-ci peut augmenter ses taux pour tenter de la faire redescendre.

Pourquoi ça marche ? Parce que des taux plus élevés rendent les crédits plus chers pour vous et pour les entreprises. Et quand emprunter coûte plus cher, les entreprises hésitent à lancer de gros projets, comme la construction d’une nouvelle usine.

Pour en savoir plus sur l’inflation, lisez notre article sur les indicateurs économiques.

Construire une usine, c’est bon pour l’économie : cela crée des emplois, donc plus de revenus, donc plus de consommation. Mais cette hausse de la demande peut entraîner une hausse des prix, et donc aggraver l’inflation.

C’est pourquoi, en rendant l’emprunt plus difficile, la BCE cherche à freiner les investissements et la consommation, ce qui permet de faire baisser la demande et de calmer les tensions inflationnistes.

Comment les anticipations de taux d’intérêt sont-elles intégrées dans les marchés ?

Les marchés réagissent souvent plus vite aux anticipations de changement de taux qu’aux hausses ou baisses réelles.

Les investisseurs et les traders analysent en permanence les données économiques pour prévoir les prochaines décisions de la BCE. Et bien souvent, ces attentes sont déjà intégrées dans les prix bien avant que la banque centrale n’agisse officiellement.

Par exemple, si le chômage est élevé, les marchés anticipent une baisse des taux, car cela pourrait relancer l’investissement et donc créer des emplois.

Imaginons que les taux baissent : les coûts d’emprunt diminuent, ce qui permet à une entreprise de financer la construction d’une nouvelle usine. Cela crée des emplois dans le bâtiment, puis dans l’industrie, et donc fait reculer le chômage.

Donc, les marchés réagissent à la fois aux décisions effectives et aux perspectives de taux. C’est pourquoi il est essentiel, pour vous, de ne pas seulement regarder les taux actuels, mais aussi d’essayer de comprendre la direction que pourrait prendre la BCE dans les mois à venir.

En quoi les décisions de la BCE vous concernent-elles directement ?

Les décisions de la Banque centrale européenne (BCE) touchent directement tous les pays de la zone euro, y compris la France.

Vous souhaitez acheter un logement ? Une hausse des taux peut rendre votre crédit immobilier plus difficile à obtenir ou plus coûteux. Vous dirigez une entreprise ? Vos coûts de financement peuvent grimper ou baisser, selon les décisions de la BCE.

Même de légers changements dans les anticipations de taux peuvent influencer l’humeur des investisseurs, provoquant des mouvements rapides sur les marchés.

C’est pourquoi il est essentiel de suivre de près les décisions de la BCE, mais aussi ses communications, notamment ses conférences de presse et ses prévisions économiques. Cela vous permettra d’anticiper les cycles de marché et de mieux orienter vos décisions financières.

Comment les hausses de taux influencent-elles la Bourse ?

Lorsque la Banque centrale européenne (BCE) augmente ses taux d’intérêt, le coût de l’emprunt grimpe dans toute l’économie comme vous l’avez compris. Cela a pour effet immédiat de freiner la consommation des ménages et les dépenses des entreprises.

Prenons l’exemple du secteur automobile : acheter une voiture passe souvent par un crédit auto. Et si vous en avez déjà contracté un, vous savez qu’une hausse de quelques points de pourcentage peut faire une vraie différence. Résultat : quand les taux augmentent, les ventes de voitures chutent, ce qui pénalise tout le secteur.

Dans l’immobilier, c’est le même principe : des taux de crédit plus élevés découragent les acheteurs comme les investisseurs, ce qui ralentit les transactions. Cela pèse ensuite sur les constructeurs, les agences immobilières et les fournisseurs de matériaux.

Et quand les ventes ralentissent dans ces secteurs, les investisseurs anticipent une baisse des bénéfices, ce qui fait chuter les cours de Bourse des entreprises concernées.

Pour découvrir comment les investisseurs évaluent le sentiment des consommateurs face à l’économie, consultez notre article sur l’indice de la peur et de la cupidité( Fear and Greed Index).

Pourquoi les hausses de taux pénalisent-elles les actions liées à la consommation ?

Les secteurs du commerce de détail et des biens de consommation non essentiels — comme les meubles, l’électroménager ou la mode — sont aussi très exposés.

Quand les intérêts sur les cartes de crédit et les prêts personnels augmentent, vous êtes nombreux à réduire vos achats “plaisir”. Cela entraîne une baisse du chiffre d’affaires des enseignes, en particulier celles qui ciblent les ménages à revenus moyens.

Pourquoi les hausses de taux pénalisent-elles les actions technologiques ?

Les entreprises technologiques — et plus largement les entreprises de croissance — sont valorisées principalement en fonction des bénéfices qu’elles pourraient générer dans le futur.

Mais il faut savoir une chose importante : de l’argent attendu dans dix ans vaut moins que de l’argent disponible aujourd’hui. Pour estimer combien ces bénéfices futurs valent aujourd’hui, les investisseurs les "actualisent" en utilisant un taux d’actualisation. Ce taux correspond souvent au coût du capital, c’est-à-dire le rendement minimum attendu pour que l’investissement soit jugé intéressant.

Et si le rendement attendu est inférieur au coût du financement, alors l’investissement n’en vaut pas la peine. C’est un peu comme si vous empruntiez à 10 % pour investir dans quelque chose qui ne vous rapporte que 5 % — vous y perdriez clairement.

Or, comme les entreprises de croissance misent justement sur des profits futurs, des taux d’actualisation plus élevés (autrement dit, des taux d’intérêt plus hauts) font chuter la valeur actuelle de ces profits futurs.

C’est pourquoi, lorsque les taux d’intérêt montent, les actions technologiques ont tendance à baisser : les investisseurs estiment que leurs bénéfices futurs valent moins.

En quoi les hausses de taux profitent-elles aux actions du secteur financier ?

À l’inverse des entreprises technologiques, les banques et les institutions financières peuvent tirer parti d’une hausse des taux d’intérêt. En effet, lorsque les taux montent, la différence entre ce qu’elles gagnent sur les prêts et ce qu’elles versent sur les dépôts s’élargit — c’est ce qu’on appelle la marge d’intérêt.

Toutefois, cet avantage a ses limites. Si les taux augmentent trop vite, la demande de nouveaux crédits peut chuter, et les défauts de paiement sur les dettes existantes peuvent grimper.

Pour investir dans le secteur bancaire européen, vous pouvez regarder du côté de l’ETF iShares STOXX Europe 600 Banks UCITS ETF (DE), qui suit les performances des principales banques européennes.

Comment les baisses de taux stimulent-elles les marchés ?

Lorsqu’une banque centrale baisse ses taux d’intérêt, le coût du crédit diminue pour les ménages comme pour les entreprises.

Concrètement, si vos emprunts vous coûtent moins cher, vous avez plus de revenu disponible, ce qui profite directement aux commerces où vous consommez. Du côté des entreprises, emprunter devient également plus avantageux : elles peuvent financer plus facilement de nouveaux projets, s’agrandir, embaucher.

Cela donne un coup de pousse à l’économie. Par exemple, si une entreprise bien payante réussit à lever des fonds pour embaucher davantage, ses nouveaux salariés auront plus de pouvoir d’achat. Et s’ils décident de s’acheter une nouvelle voiture, cela stimule le secteur automobile. Ce dernier, voyant ses ventes grimper, peut embaucher à son tour, et la boucle positive continue.

Les taux plus bas renforcent aussi la confiance des consommateurs, ce qui peut encore accroître la demande de biens et services.

Quels secteurs performent le mieux après une baisse des taux d’intérêt ?

Les entreprises de l’immobilier et de la construction sont souvent les grandes gagnantes lorsqu’une baisse des taux est annoncée. En effet, lorsque les taux des crédits immobiliers diminuent, la demande pour le logement augmente. Cela profite directement aux constructeurs de maisons, aux sociétés du bâtiment, ainsi qu’aux entreprises liées aux services immobiliers.

Le secteur automobile bénéficie également de ce contexte. Des taux plus bas sur les crédits auto encouragent les consommateurs à acheter des véhicules.

Les entreprises dites de consommation discrétionnaire—celles qui vendent des biens et services non essentiels—tendent elles aussi à bien se comporter. Quand le coût de l’emprunt baisse, les ménages sont plus enclins à dépenser pour les loisirs, les vêtements, les voyages ou encore l’électronique.

Les sociétés orientées vers la croissance, comme les entreprises technologiques ou celles des marchés émergents, voient souvent le cours de leurs actions grimper pendant les périodes de taux bas. Rappelez-vous que la valorisation des actions de croissance repose sur leurs bénéfices futurs. Or, pour calculer cette valeur, on applique généralement un taux d’actualisation (qui représente le coût du capital). Plus ce taux est bas, plus la valeur actuelle de ces bénéfices futurs augmente.

Si vous souhaitez une analyse plus approfondie sur la notion d’actualisation, lisez cet article sur le TRI, en cliquant ici.

Pourquoi les banques profitent-elles des baisses de taux d’intérêt ?

Lorsque la Banque centrale européenne (BCE) baisse ses taux de prêt aux banques, ces dernières peuvent à leur tour proposer des crédits à des taux plus faibles. Cela fait baisser le coût des emprunts pour les clients, ce qui peut réduire les marges sur les prêts bancaires.

Cependant cette baisse de marge est souvent compensée par une forte hausse de la demande de crédit—ce qui, au final, peut bénéficier aux banques.

Le graphique ci-dessous montre comment la demande de prêts immobiliers augmente à mesure que les taux hypothécaires baissent. Ces derniers sont directement influencés par les taux de la BCE.

Comment réagir après une baisse des taux d’intérêt ?

Lorsqu’une baisse des taux d’intérêt est annoncée, elle provoque souvent une réallocation du capital sur les marchés. En tant qu’investisseur, cela représente un moment stratégique pour adapter votre portefeuille.

Dans un environnement de taux bas, les actifs prudents à faible rendement, comme certains produits d’épargne ou les obligations récemment émises, deviennent moins attractifs. C’est pourquoi de nombreux investisseurs se tournent vers des secteurs plus dynamiques, qui profitent directement de ce contexte.

Vous pouvez, par exemple, renforcer votre exposition aux actions dans des secteurs comme l’immobilier, l’industrie ou la technologie. L’immobilier bénéficie de taux de crédit plus accessibles, l’industrie relance ses projets grâce à un financement moins coûteux, et la technologie voit ses valorisations augmenter car les bénéfices futurs sont actualisés à un taux plus faible.

Dans le même temps, il est important de surveiller vos investissements obligataires. Quand les taux baissent, les nouvelles obligations rapportent moins. À l’inverse, les anciennes obligations à taux plus élevé prennent de la valeur, ce qui peut représenter une opportunité à court terme.

Enfin, cette réallocation du capital vers les actions peut créer une dynamique positive sur les marchés boursiers. Si vous vous positionnez suffisamment tôt sur les secteurs porteurs, vous pourriez bénéficier pleinement de cet élan.

Analyse par secteur : qui gagne et qui perd quand les taux évoluent ?

Toutes les baisses de taux n’ont pas les mêmes effets selon les secteurs. Certains en tirent immédiatement profit, d’autres peuvent être pénalisés. Pour vous aider à y voir clair, voici un tableau synthétique des principaux secteurs et de leur sensibilité aux variations des taux d’intérêt :

Comment le prix des obligations réagit à une évolution des taux ?

Les obligations réagissent de manière inverse aux mouvements des taux d’intérêt.

Quand les taux montent, les obligations existantes (émises auparavant à des taux plus bas) perdent de la valeur, car les nouvelles deviennent plus rentables. À l’inverse, quand les taux baissent, les anciennes obligations avec un coupon élevé prennent de la valeur, car elles offrent un meilleur rendement que les nouvelles émissions.

Par exemple, si vous achetez une obligation à 1 000 €, avec un rendement de 5 %.

Si les taux du marché montent à 6 %, votre obligation devient moins intéressante. Pour rester compétitive, elle ne vaudra plus que 950 €. Cette décote de 50 € permet d’ajuster le rendement à celui du marché.

Ce mécanisme est essentiel à comprendre si vous investissez via des ETF obligataires ou si vous recherchez des revenus réguliers.

Lorsque les taux montent, la valeur de votre portefeuille obligataire peut baisser. À l’inverse, une baisse des taux peut entraîner une revalorisation de vos titres.

Voici en un coup d’oeil comment réagit le prix des obligations après une hausse des taux :

FAQs

Quel impact les taux d’intérêt de la BCE ont-ils sur votre portefeuille d’actions en France ?

Les décisions de la BCE influencent le coût du crédit dans toute la zone euro. Cela a des conséquences directes sur les bénéfices des entreprises, la consommation des ménages, et donc les cours en Bourse. En France, des secteurs comme l’immobilier, l’automobile ou la distribution sont particulièrement sensibles aux taux. Il est donc essentiel de suivre ces annonces pour ajuster vos investissements.

Pourquoi les actions technologiques chutent-elles quand les taux montent ?

Les valeurs technologiques sont valorisées en fonction de leurs bénéfices futurs. Quand les taux augmentent, ces bénéfices sont actualisés à un taux plus élevé, ce qui diminue la valeur de l’action. D’où les fortes corrections que subissent souvent les indices tech lors des hausses de taux.

Quels secteurs performent le mieux après une baisse des taux ?

L’immobilier, la construction, l’automobile et la consommation discrétionnaire sont parmi les premiers à en bénéficier. La baisse du coût du crédit stimule les investissements et les achats importants, soutenant ainsi les entreprises de ces secteurs.

Comment protéger vos investissements en période de hausse des taux ?

Vous pouvez renforcer les secteurs défensifs comme les services aux collectivités ou les biens de consommation courante. Miser sur des obligations à courte durée ou sur des ETF monétaires permet aussi de limiter les pertes liées à la baisse des prix obligataires.

Les anticipations de taux comptent-elles plus que les décisions elles-mêmes ?

Oui. Les marchés réagissent souvent avant les décisions officielles. Si une baisse de taux est attendue, les cours peuvent monter en amont de l’annonce. En tant qu’investisseur, capter ces signaux peut vous permettre d’agir avant les autres.

Que sont les LTRO et quel est leur rôle sur les marchés ?

Les opérations de refinancement à long terme (LTRO) sont des prêts accordés par la BCE aux banques, à des conditions avantageuses. L’objectif est de renforcer la liquidité et d’encourager les banques à prêter davantage, ce qui soutient la croissance économique et la stabilité financière, notamment en période de crise.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés