Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Qu’est-ce que le taux de rendement interne (TRI), et pourquoi est-il utile pour investir ?

Le Taux de Rendement Interne (TRI) est l’un des indicateurs les plus utiles pour savoir si un placement vaut réellement la peine. Pourtant, beaucoup d’investisseurs le trouvent compliqué ou le confondent avec d’autres notions comme la Valeur Actuelle Nette (VAN). En réalité, le TRI vous permet de mesurer le rendement annuel d’un investissement en tenant compte non seulement des gains que vous allez recevoir, mais aussi du moment où vous les recevrez. C’est un outil précieux pour comparer deux placements, même s’ils n’ont pas la même durée ou le même montant investi. Dans les lignes qui suivent, je vais vous expliquer simplement ce qu’est le TRI, comment le calculer et surtout comment l’utiliser pour faire de meilleurs choix d’investissement.

Qu’est-ce que le TRI, et comment le calcule-t-on ?

Le TRI (Taux de Rendement Interne) correspond au taux de rendement annuel généré par un investissement, en tenant compte à la fois des flux de trésorerie futurs (les gains que vous percevrez) et de la valeur de l’argent dans le temps.

C’est le taux auquel vous devez actualiser vos gains futurs pour qu’ils soient équivalents à votre investissement initial : le taux d’actualisation.

Cela peut sembler un peu abstrait au début, mais restez avec moi : vous allez voir, c’est plus simple qu’il n’y paraît.

Qu’est-ce que l’actualisation des flux de trésorerie ?

Actualiser des flux de trésorerie, c’est simplement ramener à aujourd’hui la valeur d’une somme d’argent que l’on recevra dans le futur.

Pourquoi ? Parce qu’un euro aujourd’hui vaut plus qu’un euro demain.

Prenons un exemple :

Vous investissez 300 000 € et cela vous rapporte 100 000 € par an pendant 10 ans.

Instinctivement, vous pourriez vous dire : 100 000 € × 10 = 1 000 000 €

Mais ce calcul est trompeur parce que 100 000 € aujourd’hui ne valent pas autant que 100 000 € dans 10 ans.

Deux raisons principales :

- Opportunité d’investissement – Si vous recevez l’argent maintenant, vous pouvez le placer et générer des intérêts.

- Inflation – Avec le temps, le pouvoir d’achat de l’argent diminue.

Donc il vaut mieux recevoir l’argent tout de suite que plus tard.

Comment fait-on alors pour savoir combien vaut aujourd’hui un revenu futur ?

On utilise une méthode qui fonctionne comme l’inverse des intérêts composés.

Par exemple :

- 1 000 € placés à 10 % de rendement valent 1 100 € dans un an.

- Donc, si vous voulez avoir 1 100 € dans un an (avec un rendement de 10 %), vous devez investir 1 000 € aujourd’hui.

Actualiser, c’est donc partir d’une valeur future (1 100 €) et revenir en arrière pour trouver sa valeur présente (1 000 €).

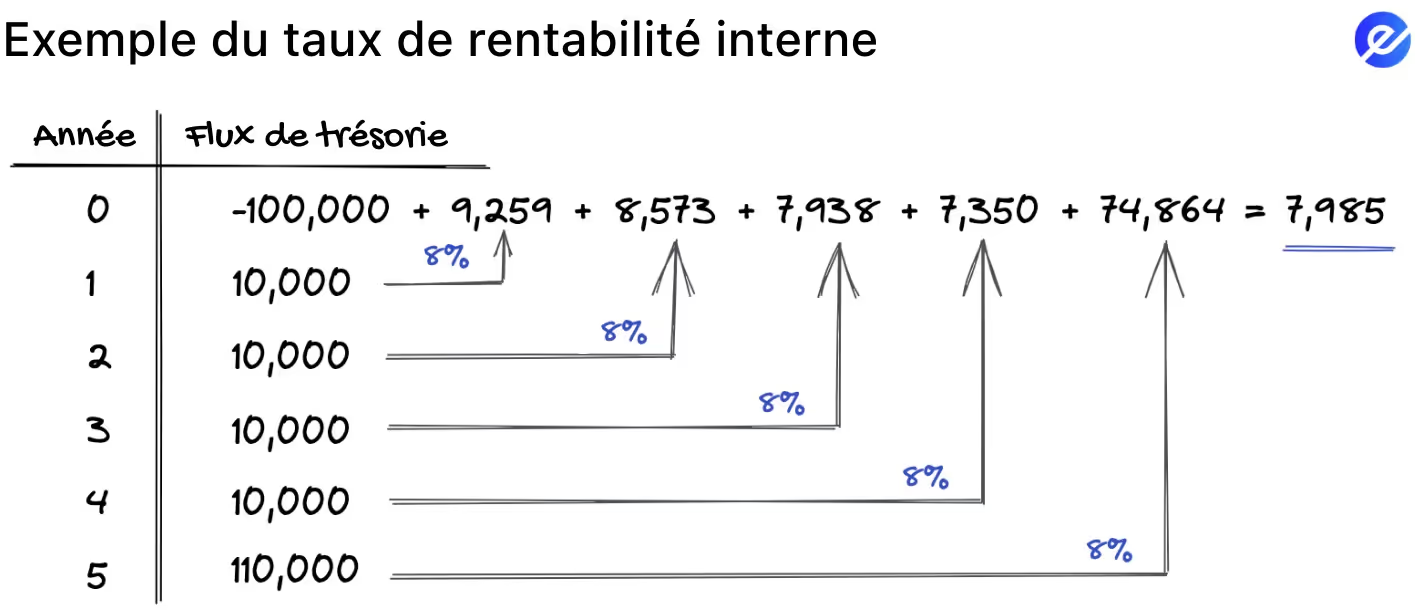

Sur cette image, vous voyez que chaque flux de trésorerie est actualisé à un taux de 8 % pour revenir à sa valeur actuelle.

Par exemple, le flux de trésorerie de l’année 3 vaut

7 938 € aujourd’hui, car 10 000 € / (1 + 0,08)^3 = 7 938 €

Étape par étape : comment fonctionne le TRI ?

Imaginons que vous investissiez 1 000 euros aujourd’hui, en espérant recevoir 400 euros par an pendant trois ans. Vous voulez savoir si cet investissement est rentable.

Année 0 : vous dépensez 1 000 euros.

Année 1 : vous recevez 400 euros.

Année 2 : vous recevez 400 euros.

Année 3 : vous recevez 400 euros.

L’idée est de trouver le taux, qu’on appelle « r », qui fait que la somme des flux d’argent futurs, une fois actualisés, est exactement égale à l’investissement initial de 1 000 euros.

Pour comprendre, rappelez-vous la formule qui permet de calculer la valeur future d’un montant : on multiplie la somme par (1 + r) puissance n. Par exemple, un capital de x euros placé pendant n années à un taux r vaut : x multiplié par (1 + r)^n.

Ici, on fait l’inverse : au lieu de multiplier, on divise. On cherche à ramener chaque somme future à sa valeur d’aujourd’hui. La formule devient : x divisé par (1 + r)^n. C’est le principe de l’actualisation : on part d’une valeur future et on remonte dans le temps pour connaître sa valeur actuelle.

Dans notre exemple, la formule à résoudre est :

1 000 = 400 / (1 + r) + 400 / (1 + r)² + 400 / (1 + r)³

Ce calcul est difficile à faire à la main. Mais avec Excel ou une calculatrice financière, on trouve que r est environ égal à 9,7 %.

Cela signifie que cet investissement rapporte un taux de rentabilité interne de 9,7 % par an. Dit autrement, investir 1 000 euros dans un placement qui rapporte 9,7 % par an pendant trois ans, sans autres versements, produirait le même résultat que ces flux de trésorerie.

Donc, on actualise chaque revenu futur au taux de 9,7 % en fonction du temps qui le sépare de l’investissement initial, puis on additionne. Le total correspond exactement aux 1 000 euros de départ.

Pourquoi le TRI est-il utile pour les investisseurs ?

Le TRI (Taux de Rendement Interne) vous donne un chiffre unique pour comparer différents investissements, quelle que soit leur taille (car il s’exprime en pourcentage) ou leur durée (car il prend en compte la valeur temps de l’argent). Les entreprises l’utilisent souvent pour choisir entre deux projets. Par exemple, elles peuvent comparer le TRI pour décider s’il vaut mieux acheter de nouveaux camions ou construire une nouvelle usine.

Mais en tant qu’investisseur particulier, vous pouvez l’utiliser de deux manières : soit pour comparer les flux de trésorerie futurs (comme les dividendes, les rendements obligataires, etc.), soit pour évaluer les revenus futurs des entreprises dans lesquelles vous envisagez d’investir.

Comment utiliser le TRI pour évaluer des flux de trésorerie futurs ?

Imaginez que vous hésitez entre deux placements :

- Investissement A : une action qui verse 100 € de dividendes chaque année pendant 5 ans.

- Investissement B : une obligation qui vous rapporte 120 € par an sur la même période.

À première vue, l’obligation semble plus intéressante puisqu’elle rapporte davantage chaque année. Mais que se passe-t-il si l’action coûte moins cher à l’achat ? C’est là que le TRI devient très utile.

Supposons que :

- L’action coûte 400 € à l’achat.

- L’obligation coûte 500 €.

On peut alors calculer le TRI pour savoir quel investissement offre le meilleur rendement annuel, en tenant compte à la fois de la somme investie et du moment où vous recevez les paiements.

- TRI de l’action : 100 €/an pour un investissement de 400 € ≈ 7,9 %

- TRI de l’obligation : 120 €/an pour un investissement de 500 € ≈ 6,4 %

Même si l’obligation vous verse plus chaque année, l’action a un TRI plus élevé, ce qui signifie qu’elle fait fructifier votre argent plus rapidement.

Comment utiliser le TRI pour comparer deux entreprises ?

Quand on compare les actions de deux entreprises, on peut facilement être impressionné par des chiffres d’affaires énormes. Mais il faut aller plus loin : à quel point l’entreprise transforme-t-elle efficacement l’argent investi en revenus au fil du temps ? C’est là que le TRI entre en jeu.

Prenons deux entreprises fictives :

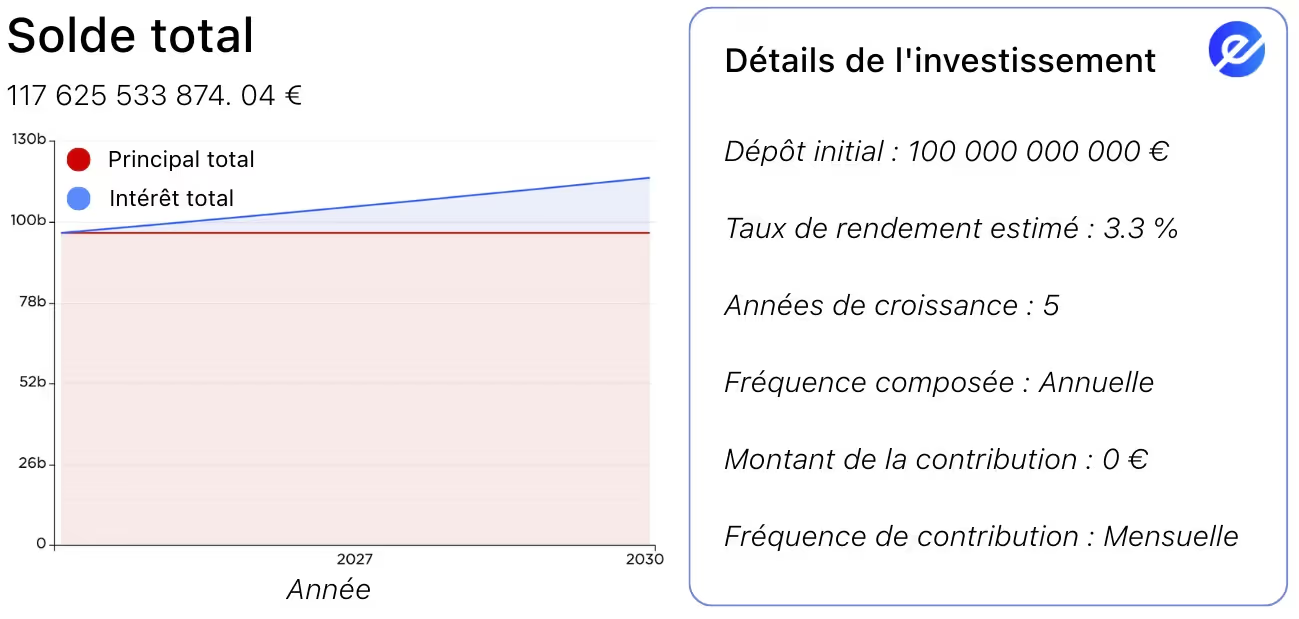

- Entreprise A investit 100 milliards d’euros et génère 22 milliards d’euros de revenus par an pendant 5 ans.

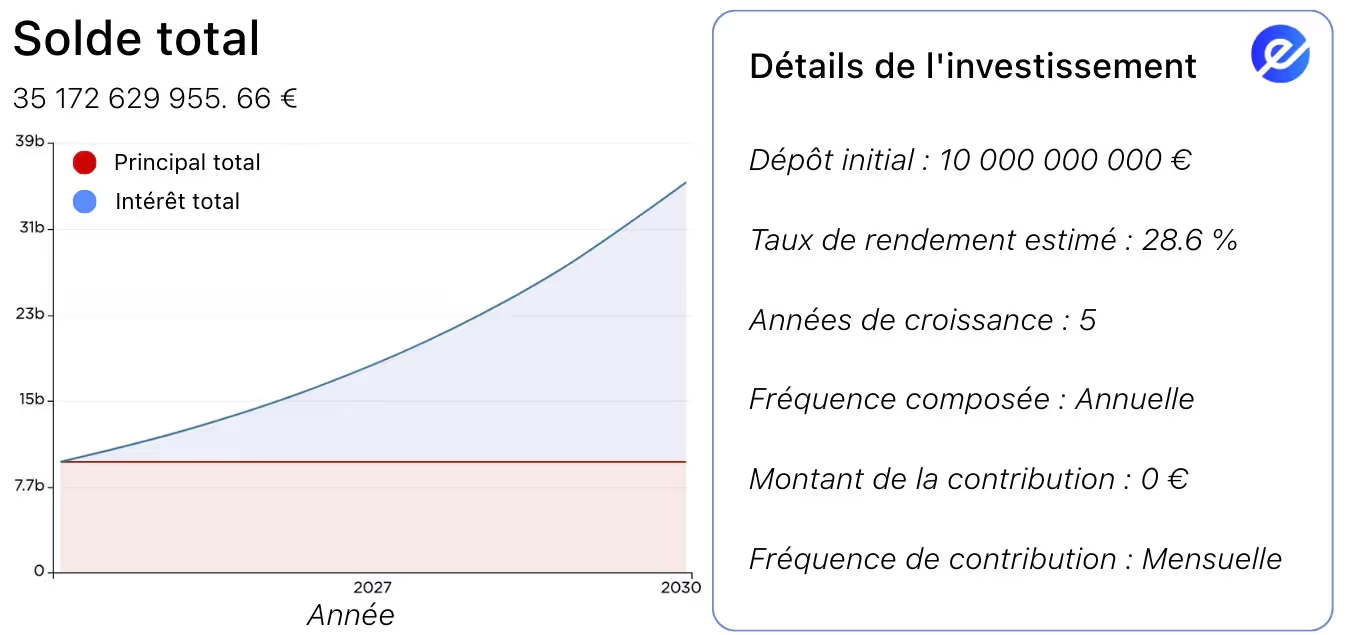

- Entreprise B investit 10 milliards d’euros et génère 5 milliards d’euros de revenus par an pendant 5 ans.

Si l’on se limite aux revenus, l’Entreprise A semble plus performante. Mais en calculant le TRI, on obtient une vision bien plus précise :

- Entreprise A : 22 milliards € par an sur 5 ans pour un investissement de 100 milliards €

- TRI ≈ 3,3 % — une croissance lente.

- Entreprise B : 25 milliards € de revenus sur 5 ans pour un investissement de 10 milliards €

- TRI ≈ 28,6 % — un rendement du capital très efficace.

Les graphiques ci-dessous illustrent bien cette différence : la courbe de l’Entreprise B monte plus rapidement que celle de l’Entreprise A. Cela signifie qu’elle génère des rendements de manière bien plus efficace, même si ses gains en euros sont moins élevés au total.

L’Entreprise A génère peut-être plus de chiffre d’affaires, mais cela ne veut pas dire que vous en tirerez plus de bénéfices en tant qu’investisseur. Ce qui compte vraiment, c’est le rendement sur votre investissement. Si vous investissez la même somme dans les deux entreprises, celle qui offre un TRI plus élevé vous rapportera davantage, même si son chiffre d’affaires global est inférieur.

Pour trouver les chiffres de revenus d’une entreprise, vous pouvez soit utiliser les revenus passés en les moyennant sur plusieurs années, soit vous baser sur des projections fournies par l’entreprise ou par des analystes indépendants.

Le TRI a-t-il des limites ?

Oui, surtout dans le cas de projets aux flux de trésorerie irréguliers : vous pourriez alors obtenir plusieurs TRI différents… ou aucun TRI.

Pourquoi le TRI fonctionne-t-il mal avec des flux de trésorerie irréguliers ?

Le TRI suppose que votre investissement suit un schéma : généralement, un gros paiement au départ, suivi de revenus réguliers dans le temps.

Toutefois, dans la réalité, les flux de trésorerie peuvent varier d’un mois à l’autre ou d’une année à l’autre. Et lorsque c’est le cas, il devient difficile d’appliquer un seul TRI qui reflète fidèlement la performance de l’investissement. Plus les flux sont irréguliers, moins le TRI est utile.

FAQs

Qu’est-ce que le TRI en termes simples ?

Le Taux de Rentabilité Interne (TRI) est le taux de rendement annuel pour lequel la valeur actuelle nette (VAN) d’un investissement est égale à zéro. Il indique la rentabilité d’un investissement en tenant compte à la fois du montant et du moment où vous recevez les paiements. Si le TRI d’un investissement est supérieur à votre taux de rendement cible, celui-ci est généralement considéré comme une bonne opportunité. Cela en fait un outil utile pour comparer différentes options d’investissement.

En quoi le TRI est-il différent de la Valeur Actuelle Nette (VAN) ?

Alors que la VAN vous indique la valeur en euros créée par un investissement (après application d’un taux d’actualisation), le TRI vous donne le taux de rendement en pourcentage auquel l’investissement atteint son seuil de rentabilité. Donc la VAN montre la valeur totale créée, tandis que le TRI montre le taux de croissance annuel. Ces deux mesures se complètent parfaitement.

Utilisez les deux pour évaluer un investissement de manière éclairée.

Puis-je utiliser le TRI pour comparer des actions versant des dividendes ?

Oui, le TRI est particulièrement pertinent pour comparer des investissements tels que les actions à dividendes ou les obligations. Il prend en compte à la fois le moment et le montant des flux de trésorerie. Par exemple, une action avec un dividende plus faible pourrait avoir un TRI plus élevé si son prix d’achat initial est inférieur.

Quel est un “bon” TRI pour mes investissements ?

Il n’existe pas de réponse unique. Un « bon » TRI dépend de votre coût d’opportunité — c’est-à-dire de ce que vous pourriez gagner ailleurs avec un risque similaire. En France, si votre PEA vous rapporte habituellement 6 % par an, un investissement avec un TRI supérieur à 6 % pourrait mériter votre attention.

Puis-je utiliser le TRI pour comparer des entreprises ?

Absolument. Le TRI permet de comparer l’efficacité avec laquelle différentes entreprises transforment le capital investi en profits. Par exemple, une petite start-up technologique pourrait avoir un TRI plus élevé qu’une grande entreprise industrielle aux rendements plus lents.

Le TRI est-il meilleur que l’historique de performance d’un ETF ?

Pas forcément. Le TRI est plus pertinent lorsque vous disposez de flux de trésorerie prévisionnels clairs — comme pour des obligations ou produits à revenu fixe. Pour les ETF, dont les rendements dépendent fortement des marchés, il vaut mieux se concentrer sur l’historique des performances, l’erreur de suivi et les frais de gestion.

Lisez notre guide pour analyser la performance d’un ETF, en cliquant ici.

Dois-je utiliser le TRI pour mes investissements en PEA ou CTO ?

Oui, le TRI peut être utile dans les deux cas. Dans un PEA, où l’objectif est une croissance à long terme exonérée d’impôts, il vous aide à repérer les opportunités les plus efficaces à long terme. Dans un CTO, où les gains sont plus lourdement taxés, assurez-vous que le TRI compense l’impact fiscal.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés