Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment protéger votre portefeuille contre les krachs boursiers ?

Les krachs boursiers sont inévitables. Que ce soit la crise des subprimes de 2008, la pandémie de COVID-19 en 2020 ou d’autres secousses économiques à venir, les marchés finissent toujours par connaître des chutes brutales. Vous ne pouvez pas prédire quand le prochain krach aura lieu… mais vous pouvez préparer votre portefeuille dès maintenant pour mieux y faire face. Dans ce guide complet, vous allez découvrir comment bâtir un portefeuille résistant aux krachs, capable d’encaisser les chocs sans compromettre vos objectifs à long terme. Diversification, répartition des actifs, gestion émotionnelle, stratégies fiscales ou encore placements défensifs : nous passons en revue toutes les clés pour investir avec sérénité, même en période de crise.

Qu’est-ce qu’un portefeuille “résistant aux krachs” ?

Avant de bâtir votre portefeuille, il est essentiel de tirer des enseignements des grands krachs boursiers du passé, en cliquant ici.

Soyons clairs : aucun portefeuille n’est totalement à l’abri. Même les stratégies les plus prudentes et les placements les mieux diversifiés peuvent subir des baisses, surtout en période de crise.

Construire un portefeuille “anti-krach”, c’est limiter au maximum l’impact d’une chute de marché. Pour cela, il faut réunir trois éléments essentiels : une bonne combinaison d’actifs, un état d’esprit solide, et un plan à long terme qui vous empêche de prendre des décisions émotionnelles (et coûteuses) en période de turbulence.

Quels sont les principes d’un portefeuille vraiment résilient ?

Beaucoup pensent à tort que se tourner entièrement vers le cash ou l’or est la meilleure façon de se protéger. Mais tout miser sur un seul type d’actif n’est jamais une bonne idée. Ce qui protège vraiment, c’est la diversification.

Consultez notre article comment diversifier efficacement votre portefeuille.

La diversification est la base d’un portefeuille résistant aux krachs. En répartissant vos investissements entre différents types d’actifs – et au sein même de chaque catégorie – vous évitez de tout perdre si un seul secteur s’effondre. Par exemple, si vous avez tout misé sur les entreprises pétrolières et gazières, une interdiction du fracking par le gouvernement peut faire chuter l’ensemble de votre portefeuille.

La répartition des actifs (ou asset allocation) est le levier principal de la diversification. Elle consiste à répartir vos placements en fonction de vos objectifs, de votre tolérance au risque, et de votre horizon de placement. Si vous visez une forte croissance, vous aurez peut-être intérêt à privilégier les actions. Si vous êtes plus prudent, vous opterez davantage pour la stabilité offerte par les obligations. Il n’existe pas de modèle unique : chacun doit adapter sa stratégie. Mais en règle générale, un portefeuille plus conservateur résiste mieux aux krachs.

Autre point essentiel : la liquidité de vos investissements. Cela désigne la facilité avec laquelle vous pouvez vendre un actif sans perdre trop d’argent. Par exemple, un bien immobilier est peu liquide : il faut du temps pour le vendre, souvent en acceptant un rabais important. À l’inverse, un compte d’épargne est très liquide : vous pouvez retirer votre argent rapidement, sans perte de valeur.

Avoir des actifs liquides vous permet de couvrir certaines dépenses si d’autres sources de revenus sont touchées par le krach. Prenons un exemple : si vous comptiez sur les loyers d’un bien de location saisonnière, ces revenus peuvent chuter brutalement si les gens réduisent leurs dépenses “plaisir” pendant une crise. Voilà pourquoi il est important d’avoir une partie de votre portefeuille dans des actifs stables et facilement mobilisables – comme de grandes actions ou des obligations – pour assurer vos besoins.

Enfin, rappelez-vous qu’un krach boursier peut aussi être une opportunité. L’histoire montre que les marchés finissent toujours par rebondir. Acheter à bas prix peut donc s’avérer très rentable… à condition d’avoir du cash disponible au bon moment.

Quelles catégories d’actifs devriez-vous détenir en période de krach ?

Voyons ensemble comment je compose un portefeuille pensé pour résister aux crises boursières.

1. 35 % dans un ETF mondialement diversifié

Je commence par allouer 35 % de mon portefeuille au FTSE All‑World UCITS ETF. Cet ETF présente un frais de gestion très bas (0,22 % par an), ce qui le rend attractif. Il regroupe des milliards d’euros d’actifs, investis à l’échelle mondiale. Bien sûr, en cas de krach, il peut lui aussi subir des pertes, mais des pertes majeures ne se produiraient que dans le cadre d’un effondrement financier global — un risque auquel personne n’échappe totalement. Dans ce cas, seule une bonne diversification peut limiter l’impact.

Cet ETF inclut aussi de nombreuses entreprises en croissance, ce qui permet de profiter du rebond des marchés après une crise. Le site JustETF met en avant son excellent ratio rentabilité/risque (return per risk), un indicateur qui mesure le rendement annualisé moyen par rapport à la volatilité. Plus ce ratio est élevé, mieux vous êtes rémunéré pour le risque que vous prenez.

Pour rappel : la volatilité, mesurée par l’écart-type des rendements sur 12 mois, indique à quel point un actif varie autour de sa moyenne.

Exemple : un écart-type de 20 % signifie qu’environ 68 % du temps, les rendements annuels seront compris dans une fourchette de ±20 points autour de la moyenne. Si le rendement moyen est de 7 %, cela donne une fourchette allant de –13 % à +27 %.

Le FTSE All‑World UCITS ETF affiche un return per risk de 0,8 : pour chaque 1 % de volatilité, il génère 0,8 % de rendement par an. C’est un bon score, surtout comparé à d’autres secteurs comme l’énergie (0,31) ou la technologie (0,34) sur les 3 à 5 dernières années.

2. 20 % dans un ETF à faible volatilité

Ensuite, j’investis 20 % dans un ETF conçu pour limiter les variations de marché : le iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc). Ses rendements sont un peu plus faibles, mais sa volatilité est bien plus contenue. Sur un an, elle est de 11,40 %, contre 15,32 % pour le FTSE All‑World UCITS ETF. Cela en fait une excellente option pour stabiliser votre portefeuille.

3. 15 % dans des secteurs défensifs

Je réserve ensuite 15 % de mon portefeuille à des secteurs dits défensifs : les services publics (utilities), les biens de consommation courante (consumer staples) et la santé (healthcare). Ces secteurs sont considérés comme plus résistants aux crises, car les gens continuent à consommer ces produits et services essentiels, même en période de récession.

Personnellement, je privilégie le secteur de la santé, souvent le plus protégé. En période difficile, on peut réduire le chauffage ou consommer moins cher… mais on ne fait pas d’économies sur sa santé. Un ETF comme le Xtrackers MSCI World Health Care UCITS ETF 1C permet d’investir dans les plus grandes entreprises mondiales du secteur médical.

4. 20 % dans des obligations

Pour sortir un peu des actions, j’alloue 20 % de mon portefeuille à des obligations, qui jouent un rôle précieux en temps de crise :

- Elles sont perçues comme des valeurs refuges, ce qui fait monter leur prix quand les investisseurs paniquent.

- Les banques centrales baissent souvent les taux d’intérêt pour amortir le choc : les obligations existantes à taux plus élevé prennent alors de la valeur.

Je vous recommande l’Amundi Euro Government Bond 1‑3Y UCITS ETF Acc, qui suit les obligations d’État de la zone euro à court terme (1 à 3 ans). Cela vous permet de préserver votre capital tout en limitant la prise de risque.

5. 10 % dans les matières premières — notamment l’or

Enfin, je complète avec une exposition à l’or, un actif tangible qui a historiquement bien résisté aux krachs, à l’inflation, et aux tensions géopolitiques. Contrairement aux actions ou aux obligations, l’or conserve souvent sa valeur, voire augmente en période d’incertitude. Il aide à réduire le risque systémique global de votre portefeuille et peut amortir les pertes pendant une crise.

Mon choix : 10 % dans l’iShares Physical Gold ETC, un ETF qui suit directement l’évolution du prix de l’or.

Récapitulatif de l’allocation que je vous propose

Quelles stratégies tactiques adopter en cas de krach boursier ?

Au-delà du choix des actifs, certaines stratégies tactiques peuvent vous aider à réduire les risques et à renforcer la résilience de votre portefeuille face à un krach boursier.

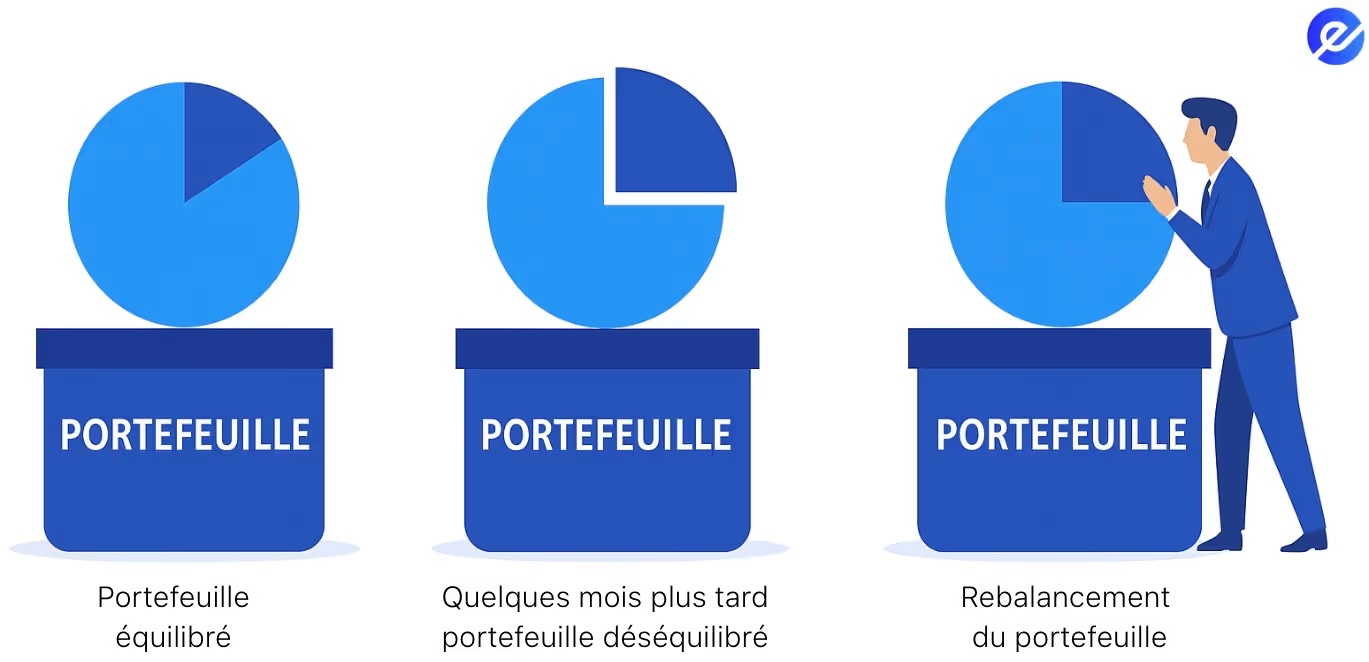

1. Rééquilibrer régulièrement votre portefeuille

Le rééquilibrage consiste à ramener votre portefeuille à sa répartition cible. En cas de forte chute ou de rebond des marchés, la valeur de vos actifs peut fortement varier… et déséquilibrer votre portefeuille. Vous vous retrouvez alors exposé à un niveau de risque plus élevé que prévu.

2. Investir de façon progressive (dollar-cost averaging)

La stratégie du dollar-cost averaging consiste à investir la même somme à intervalles réguliers, que les marchés soient hauts ou bas. Cette méthode permet de lisser le prix d’achat de vos actifs : parfois vous achèterez plus cher, parfois moins cher — mais au final, cela réduit l’impact de la volatilité.

Elle vous protège aussi des erreurs liées au market timing, c’est-à-dire la tentation de vouloir anticiper les mouvements de marché… ce qui, bien souvent, se termine mal pour les investisseurs.

Pour en apprendre davantage sur cette méthode, cliquez ici pour consulter notre guide complet.

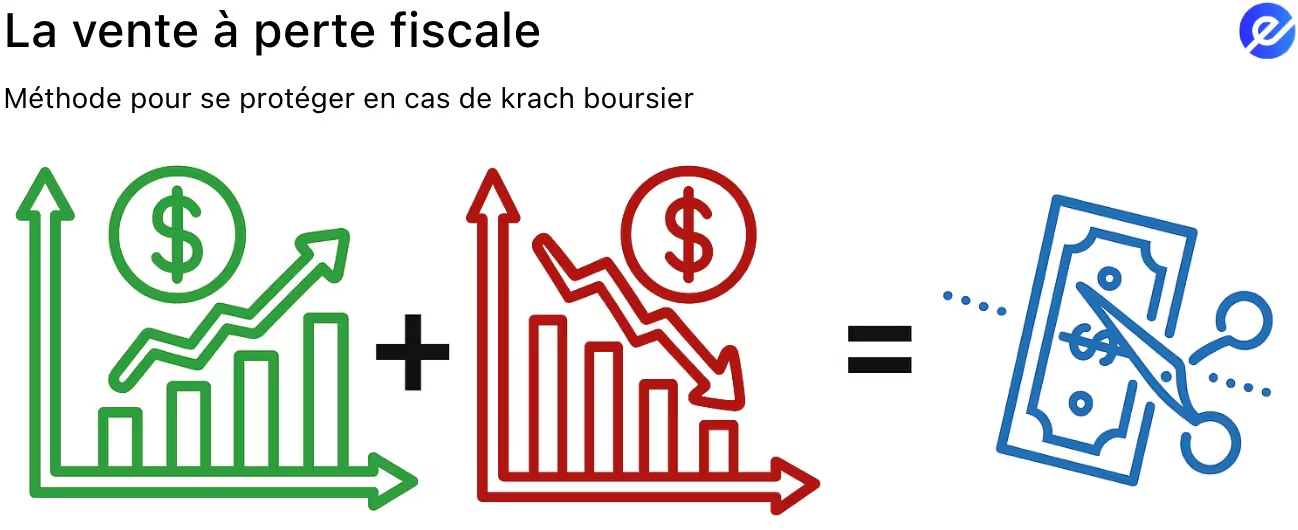

3. Utiliser la vente à perte fiscale (tax-loss harvesting)

La vente à perte fiscale consiste à vendre des investissements qui ont perdu de la valeur, dans le but de compenser les gains réalisés ailleurs dans votre portefeuille. Cela permet de transformer une perte boursière en avantage fiscal, ce qui améliore votre rendement net après impôts.

C’est une stratégie particulièrement pertinente si vous pensez que certains actifs de votre portefeuille ne rebondiront pas après un krach.

4. Se couvrir avec des ETF inversés (hedging)

La couverture (hedging) permet de vous protéger contre les baisses du marché, notamment à travers des ETF inversés ou des options. Toutefois : c’est une approche plus technique, peu adaptée à un investisseur long terme. Pour la majorité d’entre vous, un portefeuille bien diversifié reste la meilleure protection.

Si vous souhaitez malgré tout utiliser cette stratégie, limitez l’exposition à moins de 10 % de votre portefeuille.

Les ETF inversés évoluent à l’opposé du marché. On dit qu’ils ont un bêta négatif.

Le bêta mesure la sensibilité d’un actif par rapport aux mouvements du marché :

- Un bêta de 2 signifie que l’actif monte de 2 % quand le marché progresse de 1 %, et chute de 2 % quand il baisse de 1 %.

- Un bêta de 0,5 indique que l’actif bouge deux fois moins que le marché.

- Un bêta de –1 implique que l’actif évolue en sens inverse : il baisse de 1 % quand le marché monte de 1 %, et monte de 1 % quand le marché baisse de 1 %.

Vous souhaitez en savoir plus sur les ETF dits “smart beta” ? Cliquez ici.

Concrètement, si le marché chute de 10 %, un ETF inversé peut gagner 10 %, compensant partiellement vos pertes ailleurs.

L’ETF inversé que je recommande : Amundi EURO STOXX 50 Daily (-1x) Inverse UCITS ETF Acc. Il vise à reproduire l’inverse de la performance quotidienne de l’indice EURO STOXX 50, qui regroupe les 50 plus grandes entreprises de la zone euro.

Pourquoi la résilience mentale est-elle aussi importante que votre portefeuille ?

Même le meilleur portefeuille peut échouer… si vous laissez la panique prendre le dessus. La résilience comportementale est tout aussi cruciale que la répartition de vos actifs.

Lors d’un krach, la peur domine souvent. L’envie de tout vendre pour limiter les pertes est forte. Pourtant, l’histoire est claire : les marchés finissent toujours par remonter. Ceux qui restent investis s’en sortent généralement mieux, tandis que ceux qui vendent en pleine panique concrétisent leurs pertes… et manquent le rebond.

Avoir un plan d’investissement écrit vous aide à tenir bon. En ayant déjà défini à l’avance comment vous réagirez face à une chute des marchés, vous limitez les décisions émotionnelles. Pensez aussi à revoir régulièrement vos objectifs et à vous rappeler votre horizon de placement : cela vous aide à garder le cap.

La perspective est essentielle. Si vous regardez un graphique boursier sur le long terme, vous verrez que les krachs sont temporaires. Sur la durée, les marchés montent. La patience et la discipline sont vos meilleurs alliés.

Quelles sont les erreurs courantes à éviter quand on veut se protéger d’un krach boursier ?

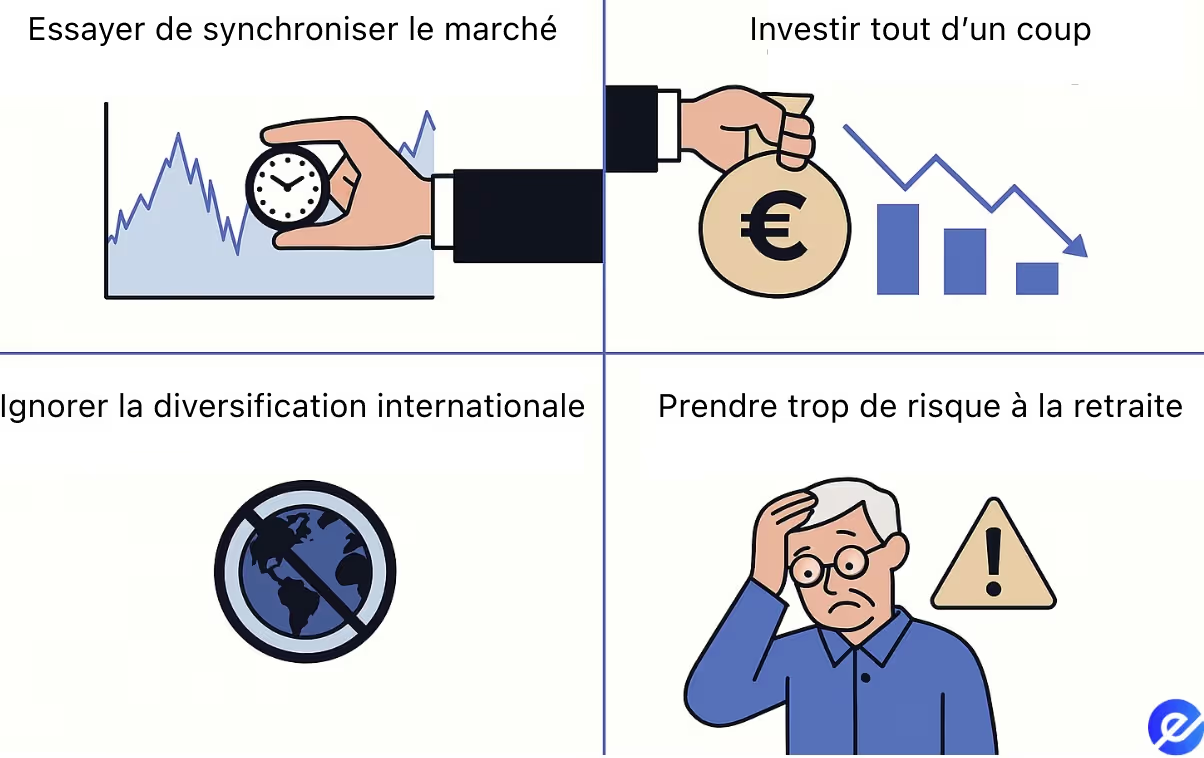

Quand vous cherchez à rendre votre portefeuille plus résistant aux crises, certaines erreurs peuvent sérieusement nuire à vos performances. Voici 4 pièges fréquents… et comment les éviter.

1. Tenter de prédire le marché

Beaucoup d’investisseurs pensent pouvoir battre le marché en achetant au plus bas et en vendant au plus haut. En réalité, même les gérants de fonds professionnels peinent à réussir cet exercice de manière constante. Manquer seulement quelques-unes des meilleures journées du marché peut suffire à réduire fortement vos gains à long terme.

Concentrez-vous plutôt sur le fait de rester investi et de suivre une stratégie rigoureuse.

2. Investir tout d’un coup

Placer une grosse somme en une seule fois vous expose à un mauvais timing… surtout si le marché chute juste après. Une solution plus sereine consiste à utiliser l’investissement progressif (dollar-cost averaging) : investir de plus petites sommes à intervalles réguliers. Cela vous permet d’entrer progressivement sur les marchés et d’atténuer le stress lié à la volatilité.

3. Négliger la diversification internationale

De nombreux investisseurs concentrent leurs placements dans leur pays d’origine — un biais connu sous le nom de “home bias”. Pourtant, la diversification internationale est essentielle pour se protéger d’un krach local.

4. Prendre trop de risques à l’approche de la retraite

Plus vous vous rapprochez de la retraite, moins vous avez de temps pour récupérer après un éventuel krach. Une perte importante pourrait mettre en péril votre avenir financier. Mieux vaut, petit à petit, passer à des investissements plus prudents — comme les obligations ou le cash — pour préserver votre capital et assurer un revenu une fois à la retraite.

FAQs

Un portefeuille peut-il vraiment être à l’abri d’un krach ?

Pas totalement. Un portefeuille “anti-krach” signifie résilient, pas invulnérable. L’objectif est de limiter les pertes et de rebondir plus vite, pas d’éliminer tout risque.

À quelle fréquence faut-il rééquilibrer son portefeuille ?

Une à deux fois par an suffisent, surtout si vos objectifs changent ou si la répartition de vos actifs s’écarte de plus de 5 à 10 % par rapport à votre allocation cible.

L’or est-il une bonne protection contre les krachs ?

Oui, l’or peut servir de réserve de valeur et de diversificateur, en particulier en période de forte volatilité ou d’inflation. Mais il ne doit pas représenter une part dominante de votre portefeuille.

Faut-il tout vendre pendant un krach ?

Non. Vendre sous le coup de la panique revient à figer vos pertes. Il est préférable de rester investi, de rééquilibrer si besoin, et de suivre votre stratégie à long terme. Si vous avez du cash, c’est souvent un bon moment pour investir.

Quel est le meilleur actif à détenir pendant un krach ?

Un bon mélange d’obligations de qualité, d’actions défensives et de liquidités est souvent la combinaison la plus robuste pour traverser une crise.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés