Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment épargner pour ses enfants ?

En investissant 69 € par mois dès la naissance de votre enfant, il pourrait avoir 30 000 € de côté à sa majorité. Eh oui, investir pour votre enfant permet de profiter d’un avantage important : un placement à très long terme qui a tout son temps pour fructifier. Chaque parent souhaite que son enfant puisse réaliser ses projets, qu’il s’agisse de financer des études, un permis de conduire, une voiture ou même un premier bien immobilier. Mettre de l’argent de côté dès leur jeune âge est crucial pour les accompagner vers l’indépendance. Dans cet article, vous allez découvrir pourquoi investir pour l'avenir de vos enfants est important et comment le faire de manière optimale. Nous aborderons les produits d’épargne les plus recommandés, l'impact des intérêts composés sur le long terme et les avantages fiscaux associés à certains placements.

.avif)

Pourquoi investir pour ses enfants ?

Épargner pour ses enfants pour préparer leurs projets

Chaque parent souhaite offrir à son enfant les ressources nécessaires pour concrétiser ses ambitions. À 3 ans, un simple tour de manège peut suffire à réaliser un rêve, mais les projets deviendront rapidement plus coûteux avec le temps. Mettre de l’argent de côté dès maintenant pour le jour où il ou elle atteindra la majorité peut s’avérer très précieux pour soutenir son autonomie future : que ce soit pour financer des études, obtenir un permis de conduire, acquérir une voiture, ou encore constituer un apport pour un premier achat immobilier.

Épargner pour ses enfants pour leur apprendre l’éducation financière

Épargner pour vos enfants est aussi une façon efficace de les initier à la gestion de leur argent dès leur plus jeune âge. Alors que l’école enseigne les bases des mathématiques, elle ne prépare pas à la gestion financière. Investir permet de développer l’éducation financière de vos enfants, leur apprenant des notions comme le rendement, l’inflation et la perte du pouvoir d’achat. Ces connaissances les aideront à prendre de meilleures décisions financières à l’avenir.

Épargner pour ses enfants pour profiter du long terme

Commencer à épargner pour ses enfants est la meilleure stratégie. Par exemple, si vous investissez 69 € par mois dès la naissance de votre enfant, cela suffit pour atteindre 30 000 € à sa majorité. Alors que si vous attendez ses 10 ans, vous devrez mettre 224 € de côté pour obtenir la même somme à sa majorité. Un investissement régulier, même petit, peut se transformer en une somme intéressante sur le long terme.

De plus, plus vous investissez tôt, plus vous profitez de l’effet boule de neige des intérêts composés.

Les intérêts composés se produisent lorsque les gains de votre placement sont réinvestis, générant des intérêts sur les intérêts. Au fil du temps, cette croissance exponentielle peut transformer de petites sommes en un capital substantiel. Par exemple :

- Investissez 100 € avec un rendement de 10 %.

- Après 1 an, vous aurez 110 € (100 € + 10 € d’intérêts).

- Réinvestissez ces 110 €, l’année suivante, vous aurez 121 €.

- Et ainsi de suite.

Quel placement pour investir pour ses enfants ?

Maintenant que vous comprenez l’intérêt d’investir tôt pour vos enfants, voyons quel type de placement convient le mieux à un mineur.

En moyenne, 67 % des parents choisissent d’ouvrir un Livret A, 33 % ouvrent un Livret Jeune et 21 % ouvrent une assurance-vie pour leurs progénitures. Toutefois, il existe d’autres placements comme le PEAC, la SCPI, le Pacte adjoint et/ou le CTO dans lesquels il est possible d’investir pour ses enfants.

Nous allons détailler chacun des placements possibles pour identifier ceux qui sont les plus adaptés à un mineur.

Quel placement bancaire choisir pour épargner pour ses enfants ?

Le Livret A

Accessible dans toutes les banques, le Livret A peut être ouvert par les parents dès la naissance de l’enfant. À partir de 12 ans, l’enfant peut aussi en faire la demande avec l’accord de ses parents, et à partir de 16 ans, il peut le gérer de manière autonome. Toutefois, jusqu’à sa majorité, les retraits nécessitent l’autorisation parentale, sauf s’ils sont effectués par les parents dans l’intérêt de l’entretien ou de l’éducation de l’enfant.

Son taux d’intérêt, fixé par l’État, varie régulièrement — il a d’ailleurs été ajusté à plusieurs reprises en 2023. Bien qu’il soit théoriquement indexé sur l’inflation, il reste souvent inférieur : début 2023, le Livret A affichait un rendement de 3 % alors que l’inflation atteignait 6 %, ce qui signifie qu’en réalité, l’épargne placée perd de la valeur au fil du temps.

De plus, le montant maximal pouvant y être déposé est limité à 22 950 €.

Le Livret A est parfait pour une épargne de court terme ou de précaution, puisque sur le long terme, le Livret A tend à avoir une performance négative en rapport avec l’inflation.

Donc, sur le long terme, d’autres produits d’épargne plus performants sont à considérer.

Le Livret Jeune

Le Livret Jeune a pour principal atout d’avoir un taux d’intérêt supérieur à celui du Livret A. Chaque banque fixe librement ce taux, tant qu’il respecte ce critère. Cependant, il est uniquement accessible aux jeunes âgés de 12 à 25 ans, et son plafond de dépôt est limité à 1 600 €.

Comme son nom l’indique, ce livret est conçu pour initier les jeunes à la gestion de leur propre argent dans des conditions avantageuses.

Toutefois, en raison de son plafond et de sa durée de disponibilité limitée, il ne constitue pas une solution pertinente pour une épargne à long terme destinée aux enfants. Il doit être utilisé en complément d’autres placements.

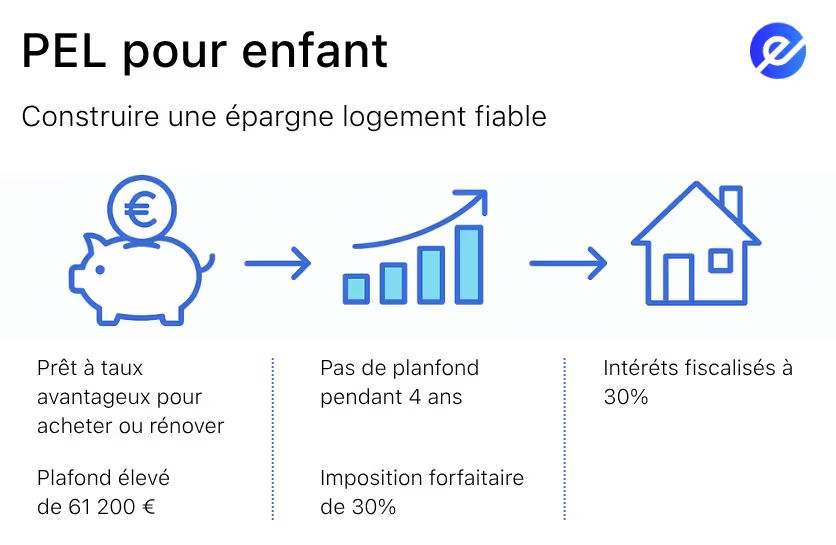

Le Plan d’Épargne Logement (PEL)

Le PEL permet de bénéficier d’un prêt immobilier à taux avantageux, que ce soit pour acheter un bien ou réaliser des travaux. Comme le Livret Jeune, le taux d’intérêt du PEL est généralement supérieur à celui du Livret A, ce qui en fait un placement attractif. De plus, son plafond élevé de 61 200 € en fait une option intéressante pour les parents souhaitant construire une épargne solide au nom de leur enfant.

Cependant, le PEL présente plusieurs contraintes :

- Les retraits ne sont pas autorisés durant les 4 premières années, sous peine de perdre ses avantages.

- Les versements sont limités dans le temps : ils ne sont plus possibles au bout de 10 ans, et le plan est automatiquement clôturé 15 ans après son ouverture.

- Il faut déposer au minimum 225 € à l’ouverture, puis verser au moins 540 € par an pour maintenir le plan actif.

- Enfin, les intérêts du PEL sont soumis à une imposition forfaitaire de 30 % (prélèvements sociaux inclus).

Le PEL est une bonne option pour préparer l’achat d’un premier logement ou d’investissements immobiliers une fois majeur.

Pour en apprendre davantage sur comment investir pour ses enfants, regardez notre masterclass dès maintenant !

Le Plan d’Épargne Avenir Climat (PEAC)

Le Plan d’Épargne Avenir Climat est un nouveau produit d’épargne mis en place le 1ᵉʳ juillet 2024. Il est destiné aux jeunes de moins de 21 ans. Ce plan, plafonné à 22 950 €, permet d’investir dans des supports financiers variés comme les actions, les obligations liées à la transition écologique.

Le capital de ce plan n’est pas sécurisé, car il dépend des variations des marchés financiers. Les sommes investies restent bloquées jusqu’aux 23 ans de l’enfant (majorité + 5 ans), et le plan est automatiquement fermé à ses 30 ans.

L’objectif du PEAC est de permettre aux jeunes de contribuer financièrement à la transition écologique tout en épargnant. On peut ouvrir ce plan sous deux formes : en compte-titres ou par un contrat de capitalisation, auprès des banques, établissements d’investissement, assureurs, mutuelles et institutions de prévoyance.

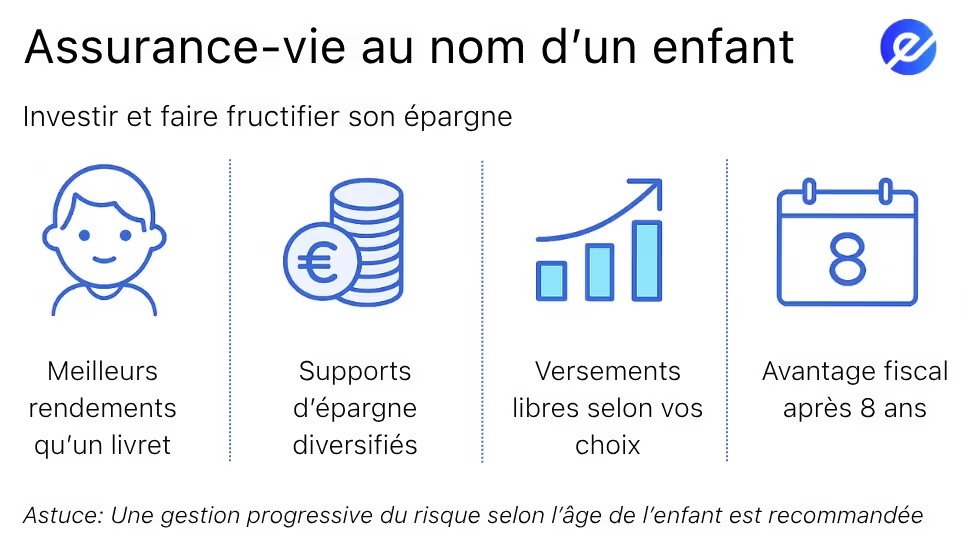

Pourquoi ouvrir une assurance-vie au nom de son enfant ?

L’assurance-vie n’est pas toujours le premier réflexe des parents souhaitant épargner pour leurs enfants. Pourtant, c’est une solution souple et performante sur le long terme. Elle présente de nombreux atouts :

- Elle offre un potentiel de rendement bien supérieur à celui des livrets d’épargne classiques.

- Les fonds restent accessibles à tout moment.

- Les parents peuvent choisir librement la fréquence et le montant des versements.

- Après huit ans, on bénéficie d’un abattement fiscal.

Deux types de supports existent : les fonds en euros, sécurisés mais faiblement rémunérés (souvent en dessous de l’inflation), et les unités de compte, plus dynamiques, mais soumis aux fluctuations des marchés.

Sur le long terme, les marchés financiers ont historiquement tendance à progresser. Une assurance-vie investie en unités de compte peut donc être un excellent choix pour un jeune enfant : avec des versements réguliers, même modestes, le placement a de bonnes chances de générer de la performance sur 10 à 15 ans.

Même pour un adolescent, diversifier l’allocation entre plusieurs supports (risqués et sécurisés) peut s’avérer judicieux. L’avantage ? Il est possible de réajuster cette répartition au fil du temps — en sécurisant progressivement les fonds à mesure que l’enfant approche de la majorité.

Pour ouvrir une assurance-vie au nom d’un mineur, l’accord des deux parents (ou représentants légaux) est requis. Il est également envisageable d’ouvrir une assurance-vie à son propre nom en désignant ses enfants comme bénéficiaires. Cela dit, cette méthode est moins optimale : sauf décès du souscripteur, les enfants ne peuvent pas accéder aux fonds sans taxation supplémentaire.

Donc, pour une performance supérieure au Livret A, au PEL, et en acceptant un risque modéré, l’assurance-vie est idéale pour investir pour ses enfants.

Pour savoir quelle assurance-vie choisir pour votre enfant, consultez notre article comparatif en cliquant ici.

Pourquoi investir dans une Société Civile de Placement Immobilier (SCPI) pour ses enfants ?

Une Société Civile de Placement Immobilier (SCPI) est un véhicule de placement collectif prenant la forme d’une société non cotée en bourse, qui investit dans des actifs immobiliers.

Son objectif est de collecter des fonds auprès d’investisseurs afin d’acquérir et de gérer un portefeuille immobilier destiné à la location.

Concernant ses caractéristiques, il n’existe pas de montant minimal obligatoire à investir. De plus, ce placement permet une diversification sectorielle et géographique bien plus large que l’achat immobilier classique. L’un des principaux avantages de la SCPI est la distribution trimestrielle de loyers. De plus, la gestion locative est entièrement assurée par la société de gestion, ce qui vous dispense de toute contrainte liée aux locataires.

Les parts de SCPI détenues par votre enfant durant cette période sont généralement bloquées jusqu’à sa majorité. Les revenus générés pendant cette période sont donc soit réinvestis, soit conservés sur un compte à son nom.

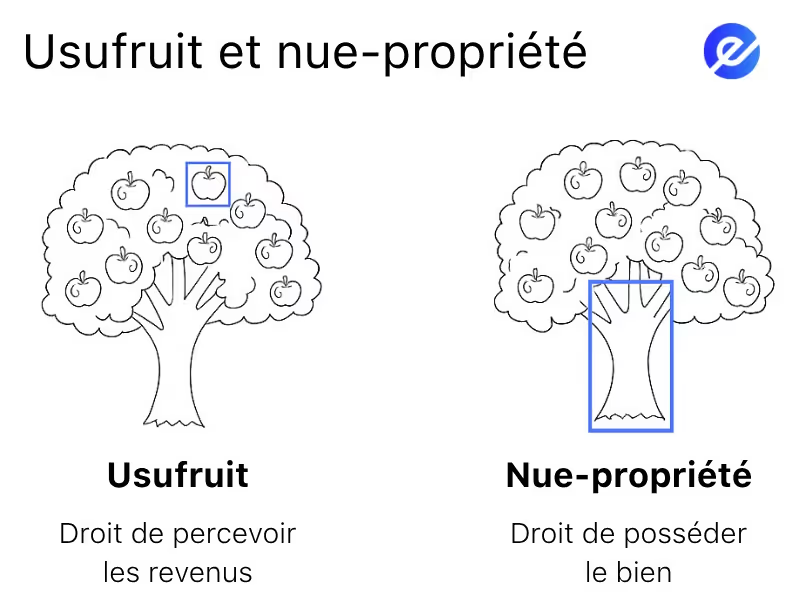

À sa majorité, votre enfant pourra disposer librement des revenus locatifs ou choisir de revendre tout ou partie de ses parts. Il est également possible d’envisager un démembrement temporaire de propriété, une stratégie fréquente dans ce cadre. Elle consiste à séparer la nue-propriété de l’usufruit pour une durée déterminée.

Donc, investir pour son enfant dans une SCPI peut être une excellente stratégie pour bâtir un patrimoine à long terme, puisque c’est un investissement diversifié et qu’il offre des revenus réguliers.

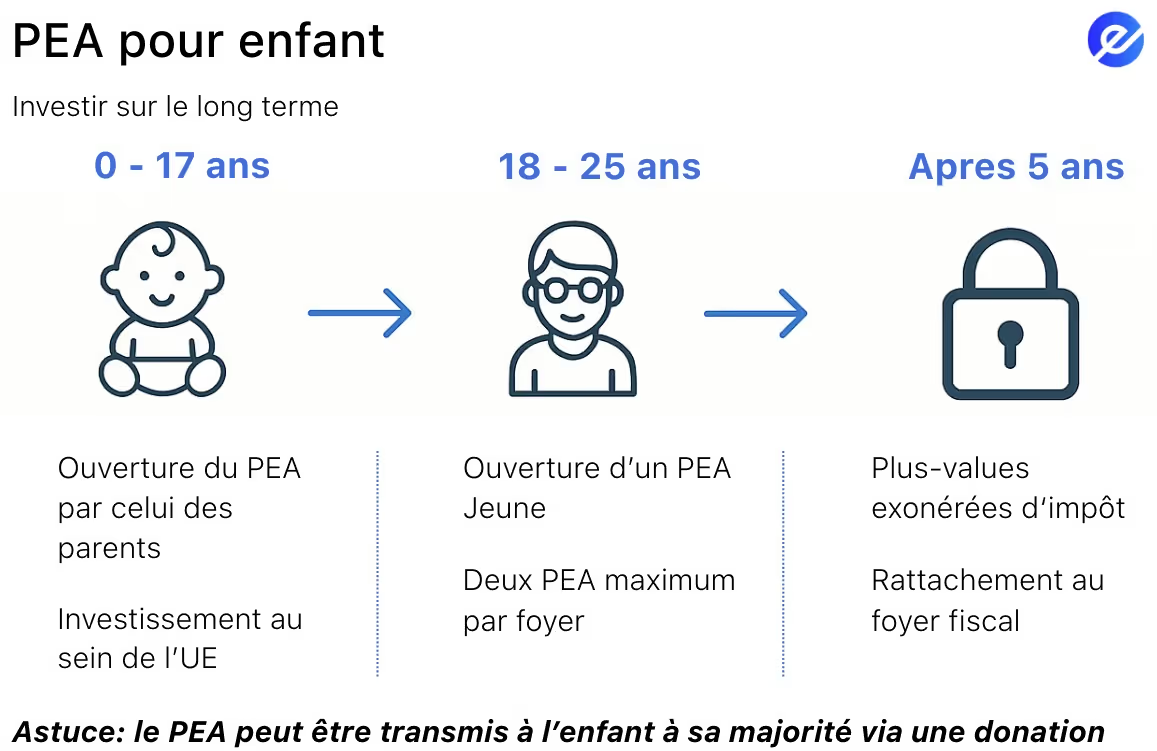

Pourquoi ouvrir un PEA (Plan d’Épargne en Actions) pour ses enfants ?

Le Plan d’Épargne en Actions, ou PEA, permet d’investir dans des actions de sociétés situées au sein de l’Union européenne, que l’on sélectionne soi-même. Il s’agit d’un placement à risque, mais qui peut se révéler rentable sur le long terme — une piste intéressante à envisager dans une stratégie d’épargne pour votre enfant.

Toutefois, il n’est pas possible d’ouvrir un PEA au nom d’un enfant mineur. Pour investir en son nom, les parents doivent le faire via leur propre PEA, puis transmettre les gains ultérieurement par le biais d’une donation. Pour qu’un PEA jeune soit ouvert directement au nom de l’enfant, ce dernier doit avoir entre 18 et 25 ans, être rattaché au foyer fiscal des parents et ne pas porter le nombre de PEA du foyer au-delà de deux.

Sur le plan fiscal, le fonctionnement est proche de celui de l’assurance-vie : les retraits effectués avant 5 ans entraînent une taxation de 30 % sur les plus-values, tandis qu’au-delà de 5 ans, seuls les prélèvements sociaux de 17,2 % s’appliquent.

Ainsi, le PEA peut être un bon placement financier pour épargner sur le long terme pour votre enfant, à condition d’avoir des bases en finance, de pouvoir consacrer un peu de temps à la gestion de son placement, et de vouloir transmettre à son enfant des notions d’investissement.

Pour savoir quel PEA choisir pour votre enfant, consultez notre article comparatif en cliquant ici.

Pourquoi ouvrir un CTO au nom de son enfant ?

Contrairement au PEA, il est possible d’ouvrir un compte-titres au nom de votre enfant. C’est l’un des principaux outils d’investissement pour accéder aux marchés financiers et investir dans une large gamme d’actifs financiers, tels que des actions, des obligations ou des ETF, sans limite de montant. Il permet de constituer un capital à long terme en suivant le dynamisme de ce marché.

En particulier, si vous investissez dans les ETF, cela peut permettre de doubler le capital en 10 ans grâce à la performance des marchés. Toutefois, les plus-values sont taxées à 30 %.

Donc, le CTO est une solution existante et idéale pour acquérir un capital à long terme pour votre enfant. Cependant, la gestion reste, de préférence, sous votre responsabilité jusqu’à sa majorité, en bon père de famille.

Pour savoir quel CTO choisir pour votre enfant, consultez notre article comparatif en cliquant ici.

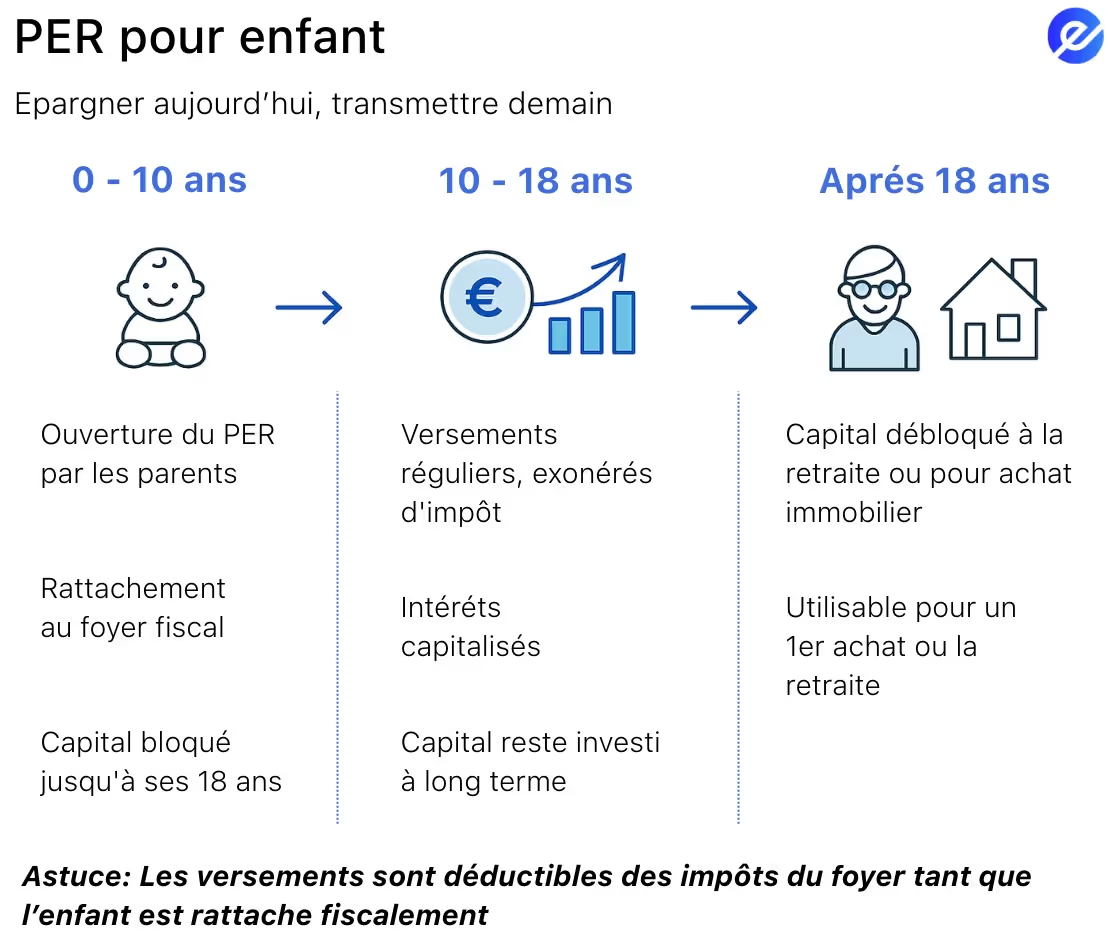

Pourquoi ouvrir un PER (Plan Épargne Retraite) pour ses enfants ?

La retraite de votre enfant est très loin, pourtant vous pouvez ouvrir un Plan d’Épargne Retraite (PER) individuel à son nom auprès de certaines institutions financières, et y effectuer des versements réguliers. Les sommes placées y sont généralement bloquées jusqu’à son départ à la retraite, sauf en cas d’achat de résidence principale.

L’un des atouts de ce dispositif, c’est que les sommes versées ne sont pas imposables tant que l’enfant est fiscalement rattaché à votre foyer. L'avantage fiscal du PER est d'autant plus intéressant si vous êtes fortement imposé, car les économies d'impôt réalisées dépendent de votre niveau de revenus : plus vous payez d’impôts, plus la déduction est avantageuse.

Le rendement d’un PER varie selon les supports choisis, mais il est souvent moins élevé que celui d’une assurance-vie. Cela dit, le PER peut être un outil intéressant si vous souhaitez anticiper un projet à long terme pour votre enfant, comme le soutien à sa future retraite.

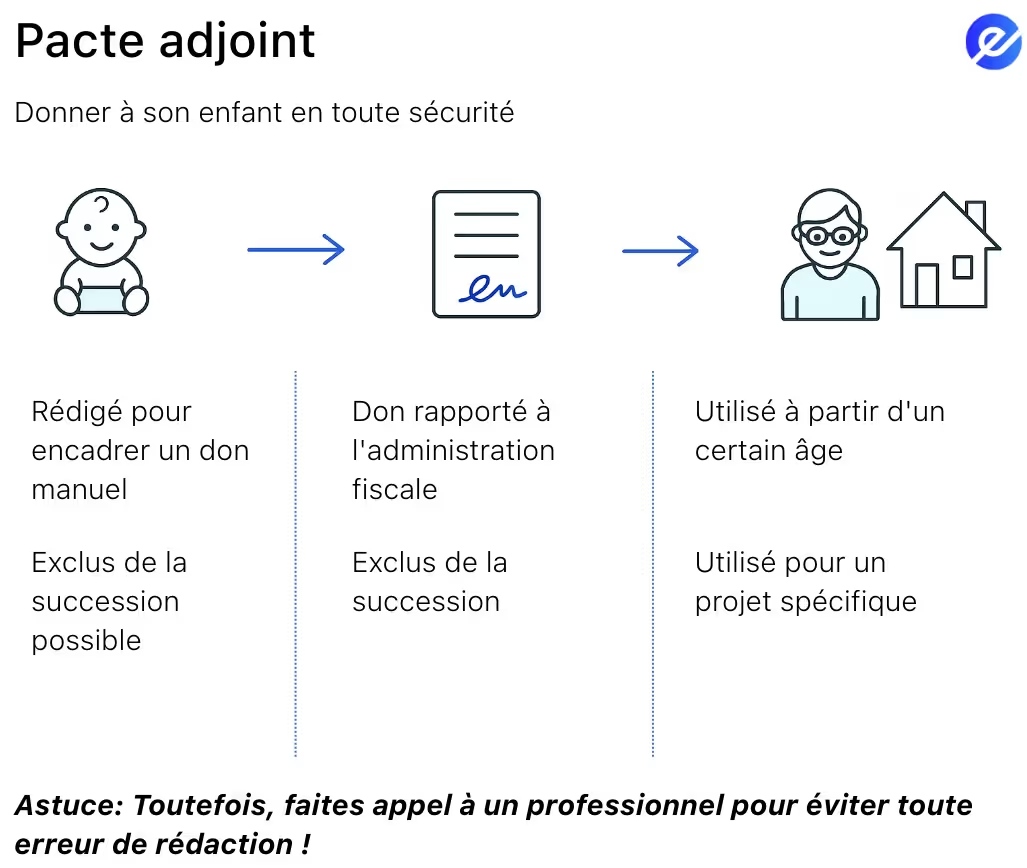

Pourquoi investir dans un Pacte Adjoint pour ses enfants ?

Le Pacte adjoint est un document juridique qui accompagne un don manuel ou un versement sur une assurance-vie effectué pour une autre personne. Il sert à préciser comment ce don ou cette somme d’argent sera utilisée. Il permet ainsi de formaliser les conditions d’utilisation du don. Ce dernier peut prendre différentes formes : une somme d’argent, un bijou, ou encore des actions boursières.

Le pacte adjoint a pour fonction de définir précisément les modalités du don manuel, en y apposant une date officielle, ce qui permet de protéger les biens transmis et d’établir des règles d’usage dans le temps.

Ce don doit être déclaré à l’administration fiscale, avec la possibilité de spécifier qu’il sera utilisé à partir d’un certain âge, ou encore “hors part successorale”, c’est-à-dire qu’il ne sera pas inclus dans le calcul de l’héritage. Par exemple, vous pouvez indiquer que l’argent donné servira exclusivement à financer les études de votre enfant ou petit-enfant.

Ce type de pacte est souvent utilisé avec une assurance-vie ouverte au nom d’un enfant, afin d’encadrer l’utilisation des fonds placés.

Ainsi, associer un pacte adjoint à une assurance-vie ou un autre placement constitue une excellente stratégie pour transmettre des fonds à vos enfants de manière encadrée et sécurisée, tout en bénéficiant d’avantages fiscaux.

Quel placement choisir pour investir pour ses enfants ?

Maintenant que vous connaissez tous les placements possibles pour investir pour vos enfants, je vais vous donner quelques conseils sur les placements adaptés.

Le premier conseil est d’avoir une idée claire de l’objectif financier de l’investissement pour vos enfants, afin d’offrir un levier financier sur lequel ils pourront capitaliser à leur majorité.

Il faut adopter une stratégie long terme (18-25 ans) qui permette, d’une part, de prendre plus de risques (actions, par exemple), et d’autre part, de capter plus de performance.

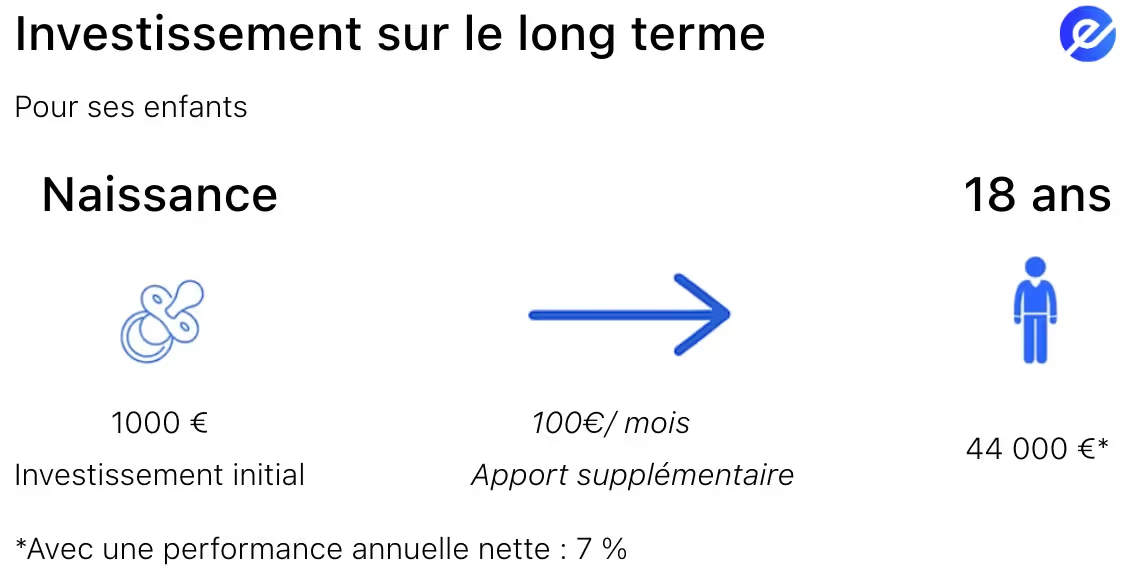

Par exemple, en investissant 1 000 € à la naissance et en injectant tous les mois 100 € jusqu’aux 18 ans de votre enfant, il pourra obtenir 44 000 € avec une performance de 7 %.

Les erreurs les plus courantes à éviter sont de tout placer sur un Livret A. Certes, c’est un placement sécurisé, mais avec l’inflation, il ne génère pas de performance réelle. Le Livret A peut servir de placement de sécurité, mais ne doit pas être le support principal pour des projets à long terme.

Le PEAC (Plan d’Épargne Actions en Communauté) peut être idéal pour commencer un investissement à long terme, intégrant des critères environnementaux et permettant de transmettre des valeurs à vos enfants. Cette stratégie peut se faire via un PEA ou un CTO.

Pour moi, la meilleure option à long terme reste l’assurance-vie, qui offre une grande flexibilité avec des fonds en euros sécurisés, et des unités de compte plus volatiles mais potentiellement plus performantes.

L’idéal est de diversifier et sécuriser ses placements avec des livrets et plans d’épargne adaptés, tels que :

- Le Livret A, à ouvrir dès la naissance, pour constituer une épargne de précaution.

- Le Livret Jeune, à ouvrir dès 12 ans, offrant un taux plus attractif que le Livret A.

- Le CEL et/ou PEL, pour préparer l’avenir immobilier de vos enfants grâce à des prêts à taux avantageux.

Quelle stratégie d’investissement adopter pour investir pour ses enfants ?

Plusieurs stratégies d’investissement sont à adopter en fonction de l’âge de vos enfants : je vous présente ma stratégie, qui se déroule en 3 phases :

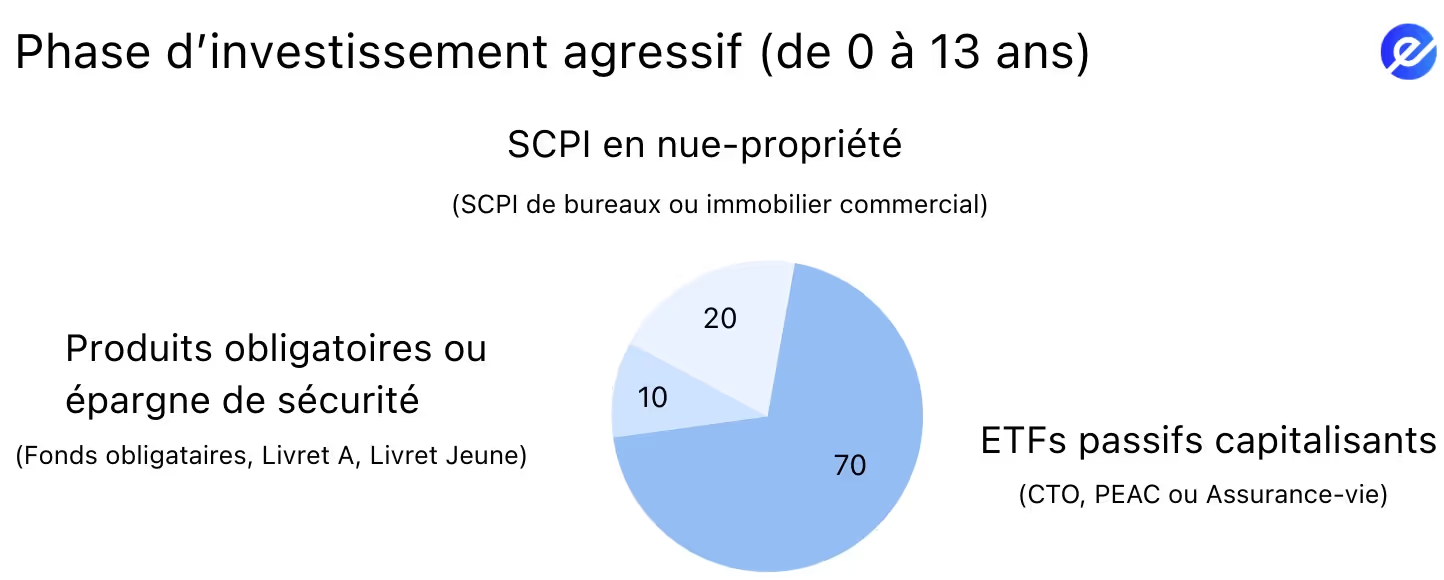

Phase d’investissement agressif (de 0 à 13 ans)

Durant cette phase, il faut maximiser la croissance du capital avec des actifs dynamiques et diversifiés. Il faut prendre plus de risques pour maximiser les gains.

Voici une idée des proportions de placements dans lesquels investir :

Phase de transition progressive (de 13 à 16 ans)

Dans cette phase, on réduit progressivement les risques pour sécuriser une partie du capital en vue de l’utilisation des fonds futurs. Vous commencez petit à petit à sécuriser les fonds de votre enfant.

Voici la nouvelle part de l’investissement à consacrer aux différents types de placements :

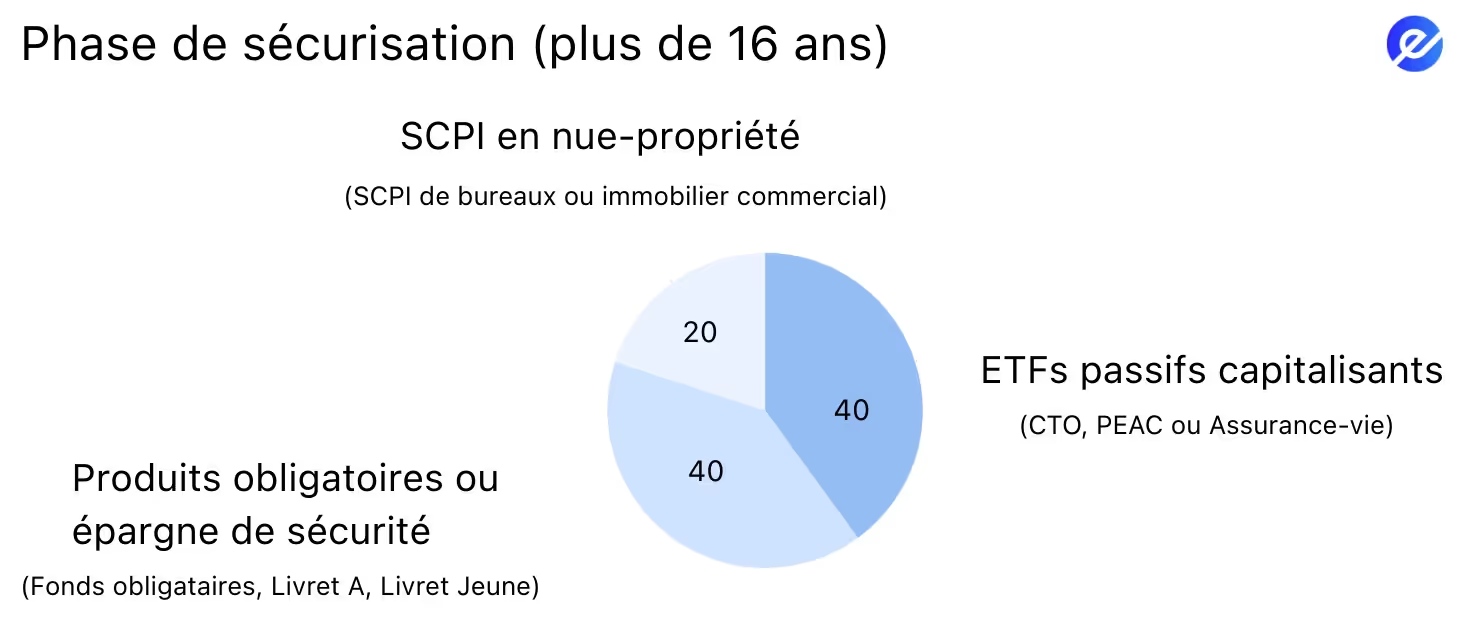

Phase de sécurisation (plus de 16 ans)

Dans cette dernière phase, il est nécessaire d’avoir un capital liquide pour les besoins immédiats de votre enfant (études, logement, etc.) tout en maintenant une exposition aux actifs de croissance. Voici la dernière part de l’investissement à consacrer aux différents types de placements après les 16 ans de votre enfant :

Cette stratégie en trois phases peut servir de guide pour structurer intelligemment vos investissements selon l’âge de votre enfant. Toutefois, elle n’a pas vocation à être suivie à la lettre : chaque situation familiale, financière et personnelle étant unique, n’hésitez pas à l’adapter en fonction de vos objectifs, de votre tolérance au risque et des besoins spécifiques de votre enfant.

FAQs

Pourquoi épargner pour ses enfants ?

Épargner et investir pour ses enfants dès leur plus jeune âge permet de profiter de l’effet du long terme, donnant ainsi le temps à leurs placements de fructifier.

Quels placements choisir pour épargner pour ses enfants ?

Les livrets réglementés comme le livret A, le livret jeune ou le PEL sont d’excellentes options sécurisées pour épargner. L’assurance-vie, le PEA (Plan Épargne Actions) et le PER (Plan Épargne Retraite) constituent des solutions complémentaires intéressantes, offrant des rendements potentiels plus élevés sur le long terme.

Quand faut-il investir pour ses enfants ?

Il est préférable de commencer à investir pour ses enfants le plus tôt possible, afin de réduire le risque global du placement et de laisser le temps à l’épargne de croître.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés