Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

PER : Le Guide Complet pour Comprendre et Optimiser votre Épargne Retraite

Si vous commencez à penser à votre retraite — même de façon lointaine (ce qui est idéal) — ou si vous cherchez un moyen de vous constituer un capital sur le long terme tout en optimisant votre fiscalité, le PER mérite toute votre attention. Il combine avantage fiscal immédiat, souplesse d’investissement et cadre structuré pour anticiper votre retraite avec sérénité. Dans ce guide, je vais vous expliquer de manière claire comment fonctionne le PER, en quoi il se distingue des autres placements, et surtout, comment l’utiliser intelligemment selon votre âge, vos objectifs et votre situation fiscale.

Qu’est-ce qu’un PER ?

Le PER, ou Plan d’Épargne Retraite, est un placement à long terme conçu pour vous permettre de préparer votre retraite tout en bénéficiant d’avantages fiscaux.

Créé par la loi Pacte en 2019, il remplace progressivement les anciens dispositifs comme le PERP ou le contrat Madelin. Son objectif : vous aider à épargner pendant votre vie active, pour disposer d’un capital ou d’une rente une fois à la retraite.

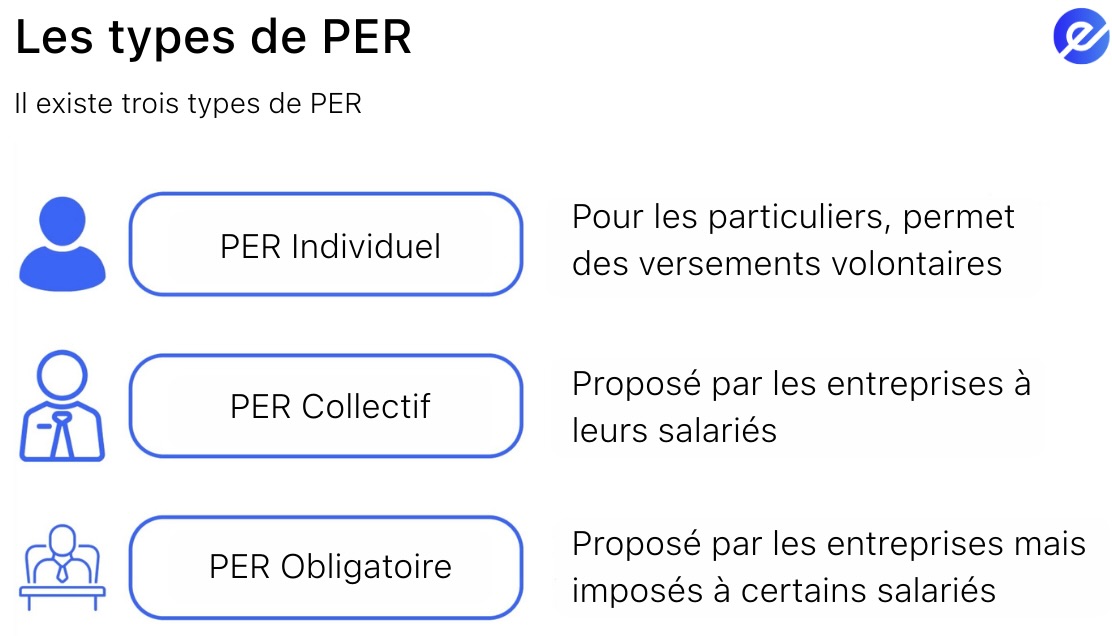

Quels sont les différents types de PER ?

Le PER se décline en trois versions, selon votre situation professionnelle et la façon dont vous y accédez :

- Le PER individuel : accessible à tous, il s’adresse principalement aux particuliers qui souhaitent épargner de manière volontaire pour leur retraite. Vous pouvez y effectuer des versements à votre rythme, selon vos capacités et vos objectifs.

- Le PER collectif : mis en place par l’entreprise, il est proposé aux salariés de manière facultative. Il peut être alimenté par de l’épargne salariale (intéressement, participation, abondement), mais aussi par des versements volontaires du salarié.

- Le PER obligatoire : également proposé par l’employeur, mais cette fois dans un cadre contraignant. Il est réservé à certaines catégories de salariés (cadres, dirigeants, etc.), et son alimentation peut être imposée par l’entreprise, selon les accords collectifs en place.

Chaque type de PER a ses propres règles de fonctionnement, mais tous poursuivent le même objectif : vous aider à constituer un complément de retraite dans un cadre fiscal avantageux.

Pourquoi ouvrir un PER ?

Ouvrir un PER permet de préparer votre retraite de manière proactive. Le système actuel ne garantit pas toujours un revenu suffisant pour maintenir son niveau de vie, et ce produit d’épargne est conçu pour y remédier. Il vous aide à constituer, petit à petit, un capital complémentaire. Chaque versement contribue à renforcer votre futur pouvoir d’achat une fois à la retraite.

Le PER vous offre aussi un avantage fiscal immédiat. Les sommes que vous y versez sont déductibles de votre revenu imposable, dans la limite des plafonds en vigueur. Un levier intéressant, en particulier si vous êtes fortement imposé. (Je vous explique comment cela fonctionne un peu plus loin dans l’article.)

En plus d’être un outil de retraite, le PER constitue donc une enveloppe fiscale efficace pour investir sur le long terme, dans un cadre adapté à vos objectifs patrimoniaux.

Qui peut ouvrir un PER ?

Le PER est accessible à toute personne physique domiciliée fiscalement en France, sans condition d’âge ni de statut professionnel.

Que vous soyez salarié, indépendant, fonctionnaire, chef d’entreprise, ou même sans activité professionnelle au moment de l’ouverture, vous pouvez souscrire un PER.

Il n’est pas nécessaire d’attendre d’être proche de la retraite pour l’ouvrir : au contraire, plus vous commencez tôt, plus vous profitez de l’effet des intérêts composés et des avantages fiscaux liés aux versements.

Comment fonctionne un PER ?

Le PER repose sur un principe simple : vous versez de l’argent régulièrement (ou ponctuellement) dans un contrat d’épargne qui est investi jusqu’à votre départ à la retraite.

L’objectif est de faire fructifier votre capital sur le long terme, avec une allocation adaptée à votre profil et à votre horizon de retraite. Comme pour l’assurance-vie, l’épargne est investie sur différents supports.

Un PER est multisupport, ce qui signifie qu’il peut être composé de :

- Fonds en euros

- Unités de compte (UC)

- Et selon les contrats, un équilibre entre les deux

Si vous souhaitez en apprendre davantage sur les différents placements qui existent n’hésitez pas à regarder notre masterclass gratuite ou à consulter nos autres guides consacrés aux PEA et CTO.

Le fonds en euros : la sécurité avant tout

Le fonds en euros est la partie la plus sécurisée du PER. Votre capital est garanti : quoi qu’il arrive sur les marchés, vous ne pouvez pas perdre la somme investie. Chaque année, les intérêts sont ajoutés à votre contrat, et vous ne pouvez pas les perdre non plus (effet cliquet).

Ce fonds est principalement investi en obligations (d’État ou d’entreprises), ce qui explique sa stabilité… mais aussi son rendement plus faible, en général autour de 2 à 3 %.

Les unités de compte : plus de performance, mais sans garantie

À l’inverse du fonds en euros, les unités de compte (UC) n’offrent aucune garantie en capital. Votre argent est investi sur les marchés financiers, ce qui veut dire que la valeur peut monter… mais aussi baisser.

Parmi les supports possibles dans un PER en UC, on retrouve :

- Des fonds d’investissement (paniers d’actions, d’obligations…)

- Des ETF (trackers), qui répliquent des indices comme le MSCI World ou le CAC 40

- Des SCPI ou fonds immobiliers, qui permettent d’investir indirectement dans la pierre

- Des fonds thématiques : tech, santé, transition énergétique, etc.

Les UC sont adaptées si vous avez encore plusieurs années devant vous avant la retraite, et que vous acceptez une volatilité temporaire en échange d’un potentiel de rendement plus élevé (jusqu’à 6, 7, voire 8 % selon le marché et les choix de supports).

Gestion pilotée ou gestion libre : à vous de choisir

Selon les contrats, vous avez deux options de gestion dans votre PER :

- Gestion libre : vous choisissez vous-même les supports sur lesquels investir (fonds euros, ETF, SCPI, etc.)

- Gestion pilotée : un assureur gère l’allocation pour vous, et fait évoluer votre portefeuille automatiquement à mesure que vous vous rapprochez de la retraite (plus offensif au début, plus prudent avec le temps)

La plupart des PER proposent par défaut une gestion pilotée à horizon, qui est une excellente solution si vous ne souhaitez pas vous impliquer au quotidien.

Comment verser et retirer son argent sur un PER ?

Le PER est un produit à long terme, mais son fonctionnement n’est pas rigide. Voici comment se passent concrètement les versements et les retraits, selon votre situation.

Comment effectuer des versements sur son PER ?

Les versements sur un PER sont volontaires, libres et flexibles. Vous pouvez :

- Verser quand vous le souhaitez, sans minimum obligatoire (sauf parfois imposé par l’établissement gestionnaire).

- Mettre en place des versements programmés (mensuels, trimestriels…), ce qui permet de lisser votre effort d’épargne et de profiter de la régularité (notamment via la méthode DCA).

Pour mieux comprendre la méthode DCA et savoir comment l’appliquer, vous pouvez consulter notre article dédié en cliquant ici.

- Effectuer un versement ponctuel à tout moment, par exemple à la fin de l’année si vous souhaitez optimiser votre fiscalité.

Les montants que vous versez sont ensuite investis automatiquement dans des supports (fonds euros, unités de compte…) selon votre profil et l’allocation définie au départ. Vous pouvez également ajuster cette répartition au fil du temps.

Comment effectuer des retraits sur PER ?

Contrairement à l’assurance-vie, qui permet des retraits à tout moment, l’épargne placée sur votre PER est en principe bloquée jusqu’à votre retraite (âge légal ou départ effectif).

Mais il existe plusieurs cas dans lesquels vous pouvez retirer vos fonds de manière anticipée, notamment :

- L’achat de votre résidence principale

- Un accident de la vie : invalidité, décès du conjoint, fin de droits au chômage, surendettement, liquidation judiciaire…

Sinon, le déblocage classique se fait à l’âge de la retraite, sous deux formes possibles :

- En capital : vous récupérez tout ou partie de votre épargne d’un coup.

- En rente viagère : vous percevez un revenu régulier à vie, calculé en fonction du montant que vous avez accumulé.

Le choix entre rente, capital ou une combinaison entre les deux dépend de votre situation, de vos objectifs et de votre fiscalité à la retraite.

Quelle est la fiscalité du PER ?

La fiscalité du PER dépend de deux grandes étapes : l’entrée (les versements) et la sortie (le moment où vous récupérez votre épargne). C’est cette double mécanique qui en fait un outil aussi intéressant — mais qui nécessite aussi de bien comprendre son fonctionnement pour l’utiliser intelligemment.

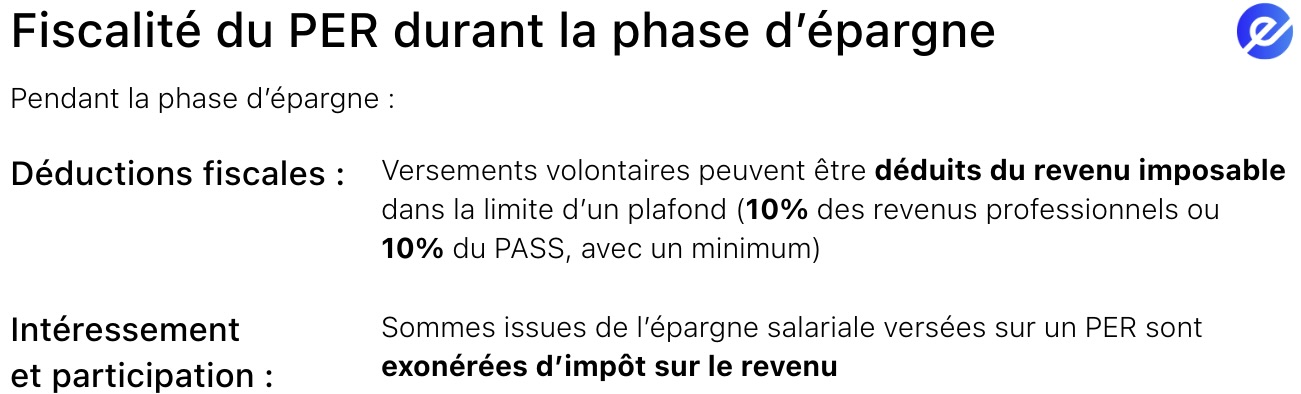

Quelle est la fiscalité du PER à l’entrée ?

Lorsque vous effectuez des versements volontaires sur votre PER, ces sommes peuvent être déduites de votre revenu imposable, ce qui vous permet de réduire le montant de votre impôt. Mais cette déduction est encadrée par un plafond.

Ce plafond correspond à :

- 10 % de vos revenus professionnels nets imposables de l’année précédente ;

- ou 10 % du PASS (Plafond Annuel de la Sécurité Sociale), si cela vous est plus favorable avec un minimum fixé par la loi.

Par ailleurs, les sommes issues de l’épargne salariale (intéressement, participation) versées sur un PER ne sont pas imposables à l’entrée. Elles sont exonérées d’impôt sur le revenu et ne viennent pas impacter vos plafonds de déduction.

Par exemple, si vous gagnez 40 000 € par an, vous pouvez déduire jusqu’à 4 000 € de versements volontaires sur votre PER. Avec une tranche marginale d’imposition à 30 %, cela peut représenter une économie d’impôt de 1 200 €.

Enfin, si vous ne souhaitez pas déduire vos versements (par exemple, si vous êtes faiblement imposé), c’est possible aussi. Dans ce cas, vous renoncez à l’avantage fiscal à l’entrée, mais vous bénéficiez d’une fiscalité plus douce à la sortie, notamment si vous choisissez de récupérer votre épargne sous forme de capital.

Quelle est la fiscalité du PER à la sortie ?

Lorsque vous récupérez votre argent à la retraite, vous avez deux options : le retrait en capital ou la rente viagère.

Mais dans les deux cas, la fiscalité appliquée dépend d’un choix fondamental : avez-vous déduit vos versements de votre revenu imposable au moment de l’entrée ?

1. Si vous avez déduit vos versements à l’entrée

Vous avez profité d’un avantage fiscal immédiat. À la sortie, ce bénéfice est compensé par une fiscalité plus lourde :

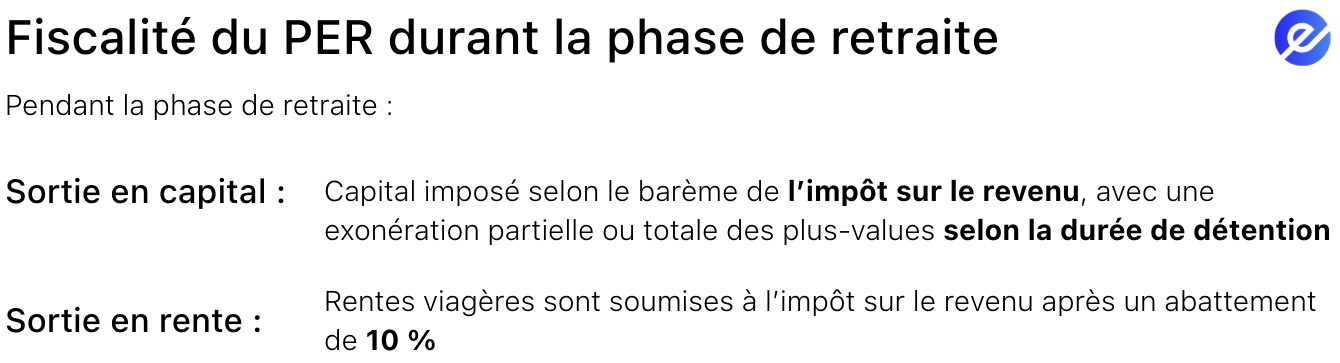

Si vous optez pour une sortie en capital :

Le capital correspondant aux versements est imposé selon le barème de l’impôt sur le revenu. Vos plus-values (les gains réalisés) sont soumises au PFU (prélèvement forfaitaire unique) de 30 %, aussi appelé flat tax.

Une exonération partielle ou totale des plus-values peut s’appliquer selon la durée de détention de votre PER.

Si vous optez pour une sortie en rente viagère :

L’ensemble de la rente est imposé comme une rente à titre gratuit, donc entièrement soumis à l’impôt sur le revenu.

Vous bénéficiez toutefois d’un abattement de 10 % sur le montant perçu chaque année.

2. Si vous n’avez pas déduit vos versements à l’entrée

Dans ce cas, vous n’avez pas réduit votre impôt à l’entrée, mais vous bénéficiez d’une fiscalité plus douce à la sortie :

Si vous optez pour une sortie en capital :

Les sommes correspondant aux versements sont totalement exonérées d’impôt.

Seules vos plus-values sont taxées à 30 % (PFU).

Si vous optez pour une sortie en rente viagère :

Il s’agit ici d’une rente à titre onéreux, ce qui signifie que seule une fraction de la rente est imposable.

Cette fraction dépend de votre âge au moment du début de la rente :

- 70 ans ou plus : 30 % de la rente est imposable.

- Entre 60 et 69 ans : 40 % est imposable.

- Entre 50 et 59 ans : 50 % est imposable.

- Moins de 50 ans : 70 % est imposable.

Comment ouvrir un PER ?

Ouvrir un PER est une démarche relativement simple, et qui peut se faire en ligne, en agence ou auprès d’un de vos conseillers financier. Voici les principales étapes à suivre :

1. Définir ses objectifs

Avant toute souscription, il est important de déterminer ce que vous attendez de votre assurance-vie : épargner à long terme, préparer votre retraite, transmettre un capital, ou bénéficier d’une fiscalité avantageuse.

2. Choisir l’établissement assureur

Vous pouvez souscrire un contrat auprès d’une banque, d’une compagnie d’assurance, d’un courtier ou d’une plateforme en ligne. Il est essentiel de comparer les offres, les frais (d’entrée, de gestion, d’arbitrage), la performance des supports proposés, et la qualité du service.

3. Sélectionner le type de contrat

Il existe deux grandes catégories de contrats :

- Le contrat en fonds en euros, sécurisé, avec un capital garanti.

- Le contrat en unités de compte (UC), plus risqué mais potentiellement plus rentable, car investi sur les marchés financiers

Il est possible de combiner les deux via un contrat multisupport.

4. Remplir le dossier de souscription

Vous devrez fournir certaines informations et documents : pièce d’identité, justificatif de domicile, informations sur votre situation patrimoniale et vos objectifs d’épargne (conformément à la réglementation sur la lutte contre le blanchiment et le devoir de conseil).

5. Effectuer le versement initial

Un premier versement est nécessaire pour ouvrir le contrat. Le montant minimum varie selon les établissements, généralement entre 100 € et 1 000 €.

6. Gérer son contrat dans le temps

Une fois ouvert, vous pouvez effectuer des versements libres ou programmés, modifier la répartition de vos investissements, ou encore désigner ou changer le(s) bénéficiaire(s) du contrat en cas de décès.

Comment investir avec son PER ?

Une fois votre contrat ouvert, vous pouvez y verser de l’argent à votre rythme : en une fois (versement initial), de manière ponctuelle, ou régulièrement (mensuellement, par exemple).

Ensuite, vous choisissez comment cet argent est investi, selon votre profil et vos objectifs. Vous avez deux grandes options :

Soit vous gérez vous-même vos investissements (gestion libre) : vous sélectionnez les supports (fonds en euros sécurisés ou unités de compte plus dynamiques) en fonction de votre stratégie.

Soit vous laissez un professionnel s’en charger (gestion pilotée ou sous mandat) : l’assureur place votre argent selon un profil de risque défini avec vous (prudent, équilibré, dynamique, etc.).

L’un des grands avantages du PER, c’est que vous pouvez faire évoluer votre stratégie d’investissement à tout moment. Vous pouvez modifier la répartition entre fonds en euros et unités de compte, faire des arbitrages ou ajouter de nouveaux versements, selon vos besoins ou les opportunités du marché.

Quelle répartition choisir entre fonds en euros et unités de compte dans un PER ?

La bonne répartition de votre portefeuille entre fonds en euros (qui sont plus sécurisés) et unités de compte (qui sont plus dynamiques) dépend de deux facteurs que vous devez prendre en compte :

- votre profil de risque (prudent, équilibré, dynamique)

- votre âge et/ou votre horizon d’investissement (court, moyen ou long terme)

Avant de définir votre répartition, il est essentiel de vous poser la question de votre horizon de placement. Voici, selon moi, l’allocation la plus pertinente pour ajuster votre PER en fonction du temps qu’il vous reste avant d’atteindre votre objectif.

Quelle stratégie adopter pour mon PER selon mon horizon de placement ?

- Je suis à plus de 15 ans de la retraite : quelle répartition choisir dans mon PER ?

C’est le moment idéal pour dynamiser votre épargne. Vous disposez d’un horizon long, ce qui vous permet d’absorber la volatilité des marchés et de profiter pleinement des intérêts composés.

Je vous conseille une répartition : 80 à 90 % en unités de compte (UC) - 10 à 20 % en fonds en euros

Cela vous permet d’aller chercher du rendement tout en gardant une petite poche sécurisée.

- Je suis entre 10 et 15 ans de la retraite : faut-il déjà sécuriser mon PER ?

Vous avez encore un bon horizon devant vous, mais il devient pertinent de commencer à équilibrer votre stratégie entre performance et prudence.

Je vous conseille une répartition : 60 à 70 % en UC - 30 à 40 % en fonds en euros

Cela permet de continuer à faire croître votre capital tout en limitant progressivement les risques.

- Je suis entre 5 et 10 ans de la retraite : comment protéger mon épargne tout en continuant à investir ?

Votre épargne devient stratégique. Il est temps de sécuriser progressivement, tout en conservant une partie dynamique pour continuer à valoriser votre capital.

Je vous conseille une répartition : 40 à 50 % en UC - 50 à 60 % en fonds en euros.

- Je suis à moins de 5 ans de la retraite : quelle stratégie sécurisée adopter dans mon PER ?

À ce stade, votre priorité doit être la protection de votre capital, car vous allez bientôt mobiliser cette épargne, que ce soit sous forme de rente ou de capital.

Je vous conseille une répartition : 70 à 100 % en fonds en euros - 0 à 30 % en UC, selon votre tolérance au risque

Vous cherchez avant tout à éviter les pertes juste avant la sortie. L’objectif n’est plus la performance, mais la stabilité.

Voici un tableau récapitulatif pour vous aider à ajuster votre stratégie en fonction de votre situation :

Comment fonctionne la transmission d’un PER en cas de donation ou de succession ?

Le PER est un outil de préparation à la retraite, mais il a également des implications importantes en matière de transmission patrimoniale. Que se passe-t-il en cas de décès du titulaire ? Est-il possible d’en faire don à un proche ? Voici ce qu’il vous faut savoir.

Comment fonctionne la succession d’un PER en cas de décès ?

En cas de décès du titulaire, le PER ne s’éteint pas automatiquement. Il est transmis aux bénéficiaires désignés dans le contrat.

La fiscalité appliquée dépend de la date du décès par rapport à l’âge du titulaire :

- Si le décès survient avant 70 ans : le capital transmis bénéficie d’un abattement de 152 500 € par bénéficiaire (tous contrats PER et assurance-vie confondus). Au-delà, une taxation forfaitaire s’applique (20 % jusqu’à 700 000 €, puis 31,25 % au-delà).

- Si le décès survient après 70 ans : l’abattement est de 30 500 € (à répartir entre tous les bénéficiaires). Seuls les versements effectués après 70 ans sont concernés, les gains ne sont pas taxés mais soumis aux droits de succession.

Il est donc essentiel de bien rédiger la clause bénéficiaire dans le contrat pour optimiser la transmission et éviter toute ambiguïté juridique ou fiscale.

Quelle est la fiscalité sur une succession d’un PER ?

La fiscalité applicable dépend du type de PER (assurantiel ou bancaire) et de la date du décès.

Pour un PER assurantiel, la fiscalité suit le même principe que celle décrite précédemment : en cas de décès avant 70 ans, les capitaux transmis bénéficient d’un abattement de 152 500 € par bénéficiaire, puis sont taxés à 20 % jusqu’à 700 000 €, et à 31,25 % au-delà. Après 70 ans, c’est soumis au droit de succession.

Pour un PER bancaire, les sommes sont intégrées à l’actif successoral classique, et donc soumises aux droits de succession standards selon le lien de parenté.

Par exemple :

- Enfants ou parents directs : jusqu’à 45 % après abattement de 100 000 €.

- Frères/sœurs : jusqu’à 55 % après abattement de 15 932 €.

- Autres héritiers : 60 %, sans abattement.

Peut-on faire une donation via un PER ?

Non, le PER n’est pas un support de donation directe. Contrairement à d’autres types de placements (comme les comptes-titres ou l’assurance-vie), vous ne pouvez pas transférer la propriété de votre PER à un tiers de votre vivant.

En revanche, vous pouvez Ouvrir un PER au nom d’un enfant ou d’un proche, et y verser des sommes dans la limite des dons familiaux exonérés (100 000 € pour un enfant, par exemple).

PER ou Assurance-vie : quelles différences et comment choisir la bonne solution ?

À première vue, le PER et l’assurance-vie peuvent sembler similaires : tous deux permettent d’investir sur des fonds en euros et des unités de compte, selon votre profil et vos objectifs.

Mais en réalité, leur logique est très différente.

Le PER est un produit conçu spécifiquement pour la retraite. Il offre un avantage fiscal à l’entrée (possibilité de déduire les versements), mais en contrepartie, l’épargne est bloquée jusqu’à la retraite, sauf cas exceptionnels.

L’assurance-vie, elle, est beaucoup plus souple : vous pouvez retirer votre argent à tout moment, l’utiliser pour tout type de projet, et elle est souvent utilisée comme outil de transmission patrimoniale.

Pour mieux comprendre le fonctionnement de l’assurance-vie et ses avantages fiscaux, je vous invite à consulter notre guide complet en cliquant ici.

Comment choisir entre le PER et l’assurance-vie ?

Pour choisir entre le PER et l’assurance-vie, commencez par vous poser les bonnes questions :

- Est-ce que j’investis en priorité pour préparer ma retraite, avec une épargne dédiée à long terme ?

Si oui, le PER est conçu spécifiquement pour cet objectif. Il permet de se constituer une retraite complémentaire avec un cadre fiscal avantageux, notamment si vous êtes fortement imposé.

Sinon, si vous cherchez à épargner de manière plus souple pour différents projets (achat immobilier, transmission, etc.), l’assurance-vie sera plus adaptée.

- Est-ce que je veux pouvoir récupérer mon argent à tout moment, sans contrainte ?

Si oui, l’assurance-vie vous laisse une liberté totale de retrait à tout moment, sans justification. Vous restez libre d’utiliser votre capital selon vos besoins.

Sinon, si vous êtes prêt à bloquer votre épargne jusqu’à la retraite pour bénéficier d’un avantage fiscal immédiat, alors le PER est plus adapté.

- Est-ce que je veux optimiser ma fiscalité aujourd’hui, tout en préparant ma retraite ?

Si oui, le PER vous permet de déduire vos versements de votre revenu imposable (dans la limite des plafonds), ce qui peut réduire significativement votre impôt.

Sinon, si votre fiscalité est déjà légère, ou si vous préférez un avantage à la sortie plutôt qu’à l’entrée, l’assurance-vie offre des atouts fiscaux intéressants après 8 ans de détention.

- Est-ce que je souhaite transmettre un capital à mes proches dans des conditions fiscales avantageuses ?

Si oui, l’assurance-vie reste la référence en matière de transmission, avec des abattements importants et une fiscalité douce en cas de décès (notamment avant 70 ans).

Le PER peut aussi être intéressant à ce niveau, mais la fiscalité en cas de succession dépend de sa forme (bancaire ou assurantielle) et de l’âge au décès.

- Est-ce que j’ai besoin d’un produit très souple, qui s’adapte à différents objectifs ?

Si oui, l’assurance-vie offre une grande liberté : épargne à long terme, projets à moyen terme, transmission, revenus complémentaires…

Le PER, en revanche, est plus ciblé : il est dédié à la retraite, avec des règles de sortie plus strictes, sauf cas exceptionnels.

Prenez un moment pour réfléchir à vos objectifs réels, et n’hésitez pas à vous faire accompagner si vous avez besoin d’y voir plus clair. Il n’existe pas de solution universelle : le PER et l’assurance-vie ne s’opposent pas, ils se complètent. L’un est conçu pour optimiser votre retraite, l’autre pour structurer et faire évoluer votre patrimoine dans son ensemble.

Quels sont les avantages et inconvénients d’un PER ?

Voici quels sont les avantages et les inconvénients d’ouvrir un PER :

Où ouvrir son PER ?

Aujourd’hui, vous pouvez ouvrir un PER auprès de différents établissements : banques, compagnies d’assurance, courtiers ou plateformes spécialisées en ligne. Chaque acteur propose des conditions spécifiques, que ce soit en termes de frais, de supports d’investissement ou de services d’accompagnement.

Avant de vous engager, prenez le temps de comparer les offres pour choisir celle qui correspond vraiment à votre situation, vos objectifs et votre profil d’investisseur.

Découvrez notre comparatif des meilleurs PER disponibles sur le marché, en cliquant ici.

FAQs

Mon argent est-il bloqué sur un PER ?

Oui, en principe. L’épargne placée sur un PER est bloquée jusqu’à votre départ à la retraite (âge légal ou effectif).

Cependant, des cas de déblocage anticipé existent : achat de votre résidence principale, invalidité, décès du conjoint, fin de droits au chômage, surendettement, etc.

Le PER est donc un placement de long terme, avec une certaine souplesse en cas de besoin.

Comment transmettre un PER à mes enfants ou proches ?

Si vous avez un PER assurantiel, vous pouvez désigner un ou plusieurs bénéficiaires en cas de décès, comme pour une assurance-vie.

Cela vous permet de transmettre votre épargne hors succession, avec une fiscalité avantageuse (notamment avant 70 ans).

Pensez à bien rédiger votre clause bénéficiaire, et à la mettre à jour si votre situation évolue.

Quel est le montant exonéré de droits de succession pour un PER ?

Pour un PER assurantiel, la fiscalité en cas de décès avant 70 ans est la même que celle de l’assurance-vie :

Chaque bénéficiaire peut recevoir jusqu’à 152 500 € exonérés de droits de succession.

Au-delà, une taxation de 20 % s’applique (puis 31,25 % au-delà de 852 500 €).

Si le décès survient après 70 ans, un abattement global de 30 500 € s’applique, tous bénéficiaires confondus.

Le reste est soumis aux droits de succession classiques.

Puis-je désigner plusieurs bénéficiaires dans mon PER ?

Oui. Si vous avez souscrit un PER assurantiel, vous pouvez désigner plusieurs bénéficiaires, tout comme dans une assurance-vie.

Il est possible de définir précisément la répartition (par exemple : 50 % pour votre conjoint, 25 % pour chacun de vos enfants).

Et vous pouvez modifier ces bénéficiaires à tout moment, tant que le contrat est actif.

Que devient mon PER si je suis toujours en vie à la retraite ?

À votre départ en retraite, vous pouvez récupérer votre épargne :

- en capital (en une ou plusieurs fois),

- en rente viagère (un revenu régulier à vie),

- ou en combinant les deux.

Le PER ne disparaît donc pas à la retraite : il devient simplement mobilisable, selon ce qui vous convient le mieux.

Le PER entre-t-il dans la succession ?

Si vous détenez un PER bancaire, les sommes entrent dans l’actif successoral classique : elles sont partagées selon les règles habituelles, et soumises aux droits de succession selon le lien de parenté.

Si vous avez un PER assurantiel, et que vous avez bien désigné des bénéficiaires, la transmission se fait hors succession, avec une fiscalité allégée (voir plus haut).

C’est un levier intéressant pour optimiser votre transmission patrimoniale.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2025 — Copyright © e-Investing — Tous droits réservés