Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

ETF vs Action : Lequel choisir pour Investir en bourse?

Vous êtes de plus en plus intéressé par l’investissement, mais vous vous demandez : faut-il acheter des actions individuelles ou investir dans des ETF (fonds indiciels) ? Quelles sont les différences ? Lequel est le plus rentable ? Si vous débutez en bourse ou si vous voulez optimiser votre stratégie d’investissement ? Cet article vous donnera les clés pour bien comprendre les différences entre les deux, les avantages et les inconvénients, avec des exemples concrets et une analyse claire.

Qu’est-ce qu’un ETF et en quoi est-il différent d’une action ?

Un ETF (Exchange Traded Fund), ou fonds indiciel coté, est un produit financier qui réplique la performance d’un indice boursier comme le CAC 40, le S&P 500 ou le Nasdaq. Il s’achète et se revend en bourse comme une action.

Pour en savoir plus consultez notre article : comment les ETFs répliquent-ils leurs indices ?

Les ETFs sont conçus pour suivre de près la performance d’un indice financier précis. Cet indice peut représenter une place boursière spécifique (comme le Nasdaq ou le CAC40), un secteur d’activité ciblé (technologie, santé, etc.), une région géographique, ou même la valeur d’une matière première (or, argent, pétrole…).

Une action est un titre financier qui représente une part de propriété dans une entreprise. Quand vous achetez une action, vous devenez actionnaire, c’est-à-dire copropriétaire d’une partie de cette entreprise. Le prix de l’action varie constamment selon l’offre et la demande sur les marchés financiers, mais aussi en fonction des performances économiques de l’entreprise et de son avenir perçu par les investisseurs.

Par exemple, acheter un ETF CAC 40, c’est comme acheter en une seule fois une part des 40 plus grandes entreprises françaises. Une action, à l’inverse, représente une part du capital d’une seule entreprise. Acheter une action LVMH, c’est détenir un pourcentage de l’entreprise.

Grâce à ces fonds, les investisseurs peuvent profiter des résultats d’un indice ou d’un secteur sans avoir à acquérir chaque actif séparément. Un autre avantage des ETFs est leur transparence : leurs rendements sont directement liés à l’évolution de l’indice qu’ils répliquent, ils ont aussi une fonction nettoyante : lorsqu’une entreprise n’est plus dans le top 500 des américaines une autre la remplace. Cela confère un fort potentiel de croissance sur le long terme.

Les ETF peuvent être capitalisant, ils réinvestissent les dividendes automatiquement ou distribuant, c’est à dire qu’ils versent des dividendes. Il existe aussi des ETF thématiques (intelligence artificielle, écologie, santé…) pour investir selon vos convictions. Pour faire la différence entre les deux, il faut regarder leur nom, si c’est un « D » (”dis”), il est distribuant, si c’est un « C » (”acc”), il est capitalisant.

Si vous ne savez pas encore comment lire un ETF, nous vous invitons à consulter notre article : Comment décrypter le nom d’un ETF ?

Pourquoi choisir un ETF plutôt que des actions individuelles ?

Quelles sont les différences entre ETF et action :

Pour faire votre choix entre investir dans des actions ou dans des ETF, il faut toujours vous poser ces questions :

Êtes-vous plus attiré par le potentiel de gains élevés le risque , ou préferiez-vous une approche plus stable ?

Investir en actions individuelles vous conviendra si vous êtes prêts à faire face à une forte volatilité dans l’espoir de rendements supérieurs à la moyenne. Ce choix vous correspondra si vous aimez suivre l’actualité économique, analyser les bilans d’entreprises et prendre des décisions stratégiques basées sur leurs convictions. Cependant, ce niveau de personnalisation exige du temps, des connaissances et une certaine tolérance aux pertes temporaires. À l’inverse, les ETFs (fonds indiciels cotés) offrent une solution plus sereine et équilibrée : ils vous permettront d’investir dans un large panier d’entreprises (par exemple l’ensemble du marché américain ou mondial), réduisant ainsi le risque lié à une seule société. Moins spectaculaires dans leurs variations, mais bien plus résilients sur le long terme, ils vous iront parfaitement si vous rechercher une croissance régulière sans avoir à surveiller constamment leurs placements. Ce choix repose davantage sur une stratégie passive, idéale pour ceux qui veulent construire un capital en toute tranquillité.

Souhaitez-vous investir à court terme ou à long terme ?

Si vous visez un objectif à court ou moyen terme (acheter un bien immobilier dans 2 à 5 ans, par exemple), il est risqué de miser sur des actions individuelles, car une mauvaise conjoncture pourrait t’obliger à vendre à perte. Dans ce cas, un portefeuille largement composé d’ETFs permet de lisser les rendements et de limiter la volatilité. En revanche, si vous investissez sur plusieurs décennies, vous pourrez vous permettre plus de volatilité à court terme. Cela justifie davantage un portefeuille dynamique avec des actions sélectionnées soigneusement, notamment dans des secteurs innovants à fort potentiel. Mais cela demande rigueur, discipline et capacité à encaisser les revers du marché.

Cherchez-vous à générer un revenu régulier à partir de vos investissements, ou à faire croître votre capital sur le long terme ?

Si votre objectif est de percevoir un revenu complémentaire, par exemple sous forme de dividendes, alors vous pourrez être tenté par la sélection d’actions de sociétés stables, souvent dans les secteurs traditionnels (énergie, télécommunications, santé) qui versent des dividendes attractifs. Cela exige de choisir avec soin les entreprises les plus fiables. En revanche, si vous privilégiez la croissance de ton capital sans te soucier des flux de revenus immédiats, les ETFs sont souvent mieux adaptés : ils réinvestissent automatiquement les dividendes (dans le cas des ETFs “accumulatifs”) et vous permettent de bénéficier de l’effet des intérêts composés sur un large éventail de marchés mondiaux, sans avoir à faire de tri manuel.

Êtes-vous sensible au niveau des frais liés à vos investissements ?

Si vous acceptez de payer des frais plus élevés en courtage et en gestion afin d’avoir un contrôle total sur vos choix, les actions peuvent correspondre à votre profil. Si vous êtes plutôt attentif à limiter les coûts, les ETFs sont une alternative intéressante, car leurs frais de gestion sont souvent très bas, ce qui peut améliorer vos performances nettes sur le long terme.

Souhaitez-vous bénéficier d’une diversification immédiate sans avoir à acheter plusieurs titres différents ?

Si oui, les ETFs sont adaptés puisqu’ils regroupent un grand nombre d’actions ou d’obligations dans un seul produit, ce qui diminue votre exposition aux risques spécifiques d’une seule entreprise. Si vous préférez choisir vous-même vos titres, en acceptant le temps et la réflexion que cela demande, investir en actions individuelles vous donne plus de flexibilité, mais aussi plus de responsabilité.

Quand investir sur les actions individuelles ?

Voici quand cela peut être pertinent si vous souhaitez miser sur une entreprise en particulier (ex : Tesla, Apple, LVMH…), que vous avez des compétences en analyse ou alors si vous voulez profiter de dividendes élevés ou de valorisations attractives.

Mais cela demande du temps, des connaissances, et le risque est plus élevé.

Par exemple, en 2022, une personne ayant acheté uniquement des actions de Meta a perdu près de 60 % en quelques mois. Ceux ayant investi dans un ETF S&P 500 ont été moins exposés, car la baisse de Meta a été compensée par la bonne performance d’autres entreprises.

En général, les ETF sont idéaux pour les débutants car ils permettent de commencer avec peu de capital, réduire les erreurs liées à la sélection d’actions et investir passivement sur le long terme.

Si vous n’avez pas le temps d’analyser les marchés tous les jours, les ETFs : MSCI WORLD / S&P500 offrent une solution simple, rentable et automatisable.

On remarque que la diversification permet donc d’avoir une croissance plus stable et régulière sur le long terme. C’est pourquoi ces ETF sont souvent recommandés : ils offrent une exposition large, diminuent les risques, et permettent de profiter de la croissance mondiale sans devoir choisir soi-même chaque action.

Par exemple, le S&P 500 contient 500 grandes entreprises américaines de secteurs variés (technologie, santé, finance, énergie, etc.). Si le secteur technologique baisse un temps, les autres secteurs peuvent limiter les pertes. Le MSCI World va encore plus loin en incluant des entreprises de nombreux pays différents, ce qui protège aussi contre les problèmes économiques d’un seul pays.

Peut-on combiner ETF et actions dans un portefeuille ?

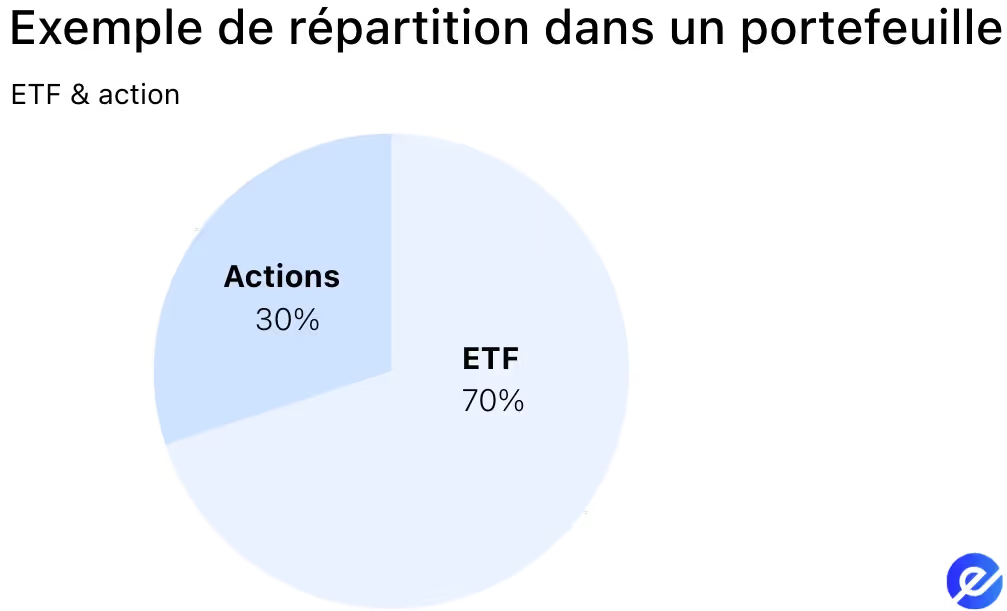

Oui, et je vous le conseille. Vous pouvez allouer une part de votre portefeuille à des ETF pour la stabilité et la diversification, et une autre part à des actions individuelles pour capter plus de rendement ou suivre vos convictions.

Exemple de répartition :

- 70 % ETF (MSCI World, S&P 500, ETF sectoriels…)

- 30 % Actions (Tesla, TotalEnergies, L’Oréal…)

Les ETF assurent une exposition large et réduisent les risques liés à une seule entreprise, tandis que les actions permettent de personnaliser le portefeuille selon ses convictions ou des secteurs porteurs. Cette combinaison offre aussi une gestion flexible : la majorité du capital peut être investie passivement via les ETF, avec un suivi minimal, tandis qu’une part plus réduite est consacrée à des actions ciblées nécessitant plus d’attention.

Il convient cependant de veiller à éviter les doublons entre ETF et actions, et de suivre régulièrement ses positions individuelles pour ajuster sa stratégie. Ainsi, mixer ETF et actions permet de construire un portefeuille à la fois stable, performant et adapté à différents profils d’investisseurs.

Quels sont les pièges à éviter quand on choisit entre ETF et actions ?

Investir dans des ETF peut sembler simple, mais à ne pas négliger certains aspects. Le premier piège est de sous-estimer les frais cachés, comme les commissions de courtage, les frais de change ou les frais de gestion qui varient selon les ETF. Ces coûts peuvent réduire significativement votre performance sur le long terme, surtout si vous faites des arbitrages fréquents. Choisir un ETF sans vérifier sa composition. Certains ETF peuvent être concentrés sur quelques titres ou secteurs, ce qui diminue la diversification attendue.

Voici un exemple d’ETF non diversifié : VanEck Semiconductor UCITS ETF

• Cet ETF investit uniquement dans les entreprises du secteur des semi-conducteurs (Nvidia, AMD, ASML…).

• Il est fortement concentré sur un seul secteur et une zone géographique (principalement les États-Unis et l’Asie).

• Si le secteur chute, tout l’ETF en souffre : risque élevé, pas de diversification.

Ce type d’ETF thématique est à utiliser comme complément.

Pour les actions individuelles, le piège principal est de surestimer ses compétences ou de se laisser influencer par des conseils non vérifiés. Acheter une action “à la mode” sans analyse solide peut entraîner des pertes importantes. Un autre risque est de manquer de diversification : investir trop lourdement dans quelques titres augmente fortement le risque de chute du portefeuille. Il faut aussi faire attention à la fiscalité des dividendes et des plus-values, qui peut vite compliquer la gestion si elle n’est pas anticipée.

FAQs

Peut-on perdre tout son argent avec un ETF ?

C’est très improbable sauf crise majeure mondiale. Contrairement à une action individuelle, la chute d’une entreprise n’impacte qu’une petite partie d’un ETF.

Est-ce plus rentable d’acheter des actions plutôt que des ETF ?

Pas forcément. Si vous parvenez à choisir les bonnes actions au bon moment, le potentiel est supérieur. Mais c’est très difficile sur le long terme. La majorité des investisseurs amateurs (et même professionnels) sous-performent les ETF.

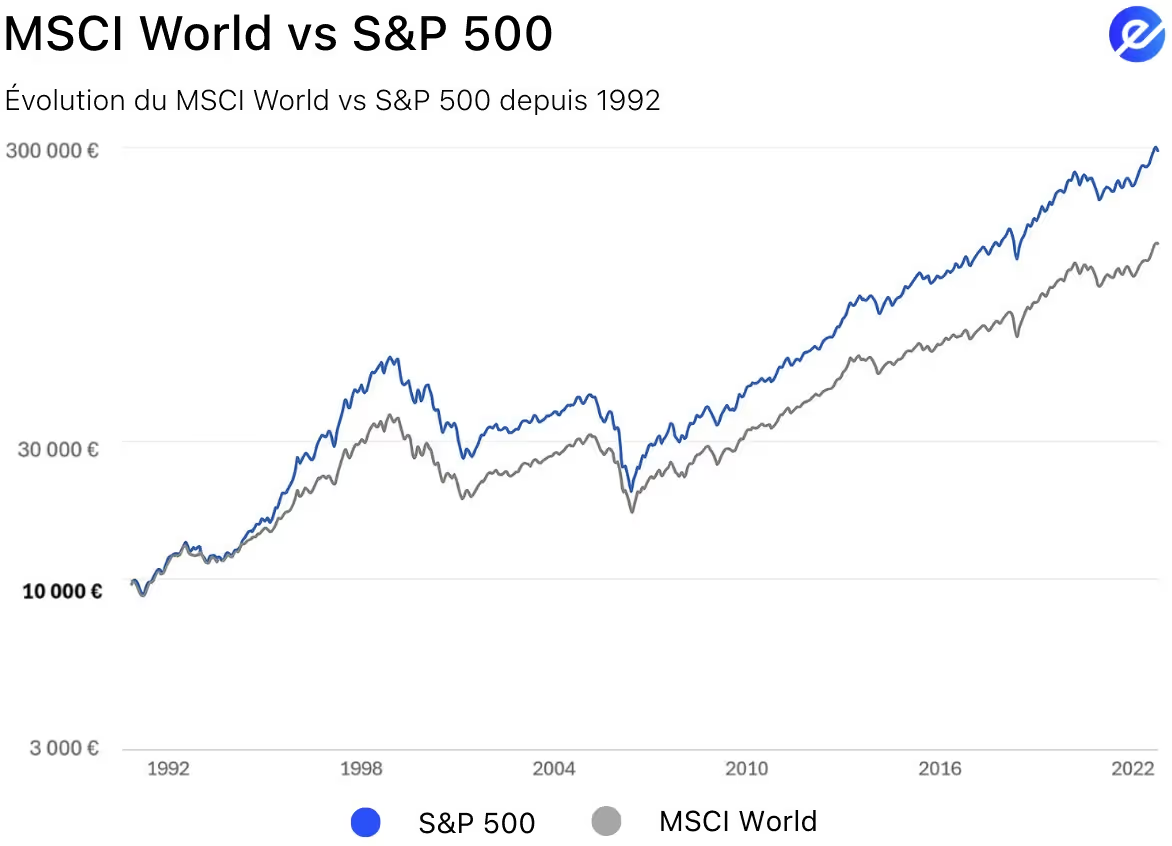

Par exemple, sur 20 ans, le MSCI World a eu une performance moyenne de +7 à 8 %/an, très peu de gérants font mieux de façon constante, un investisseur particulier peut choisir la mauvaise action, paniquer, vendre trop tôt.

Voici une illustration concrète :

Est-ce que les dividendes sont mieux avec les actions ou avec les ETF ?

Cela dépend :

- Si vous achetez des actions à fort dividende (TotalEnergies, BNP, Sanofi…), vous pouvez générer 3 à 6 % brut/an

- Mais vous encaissez aussi le risque spécifique à l’entreprise

Un ETF dividende (ex : Lyxor Euro Stoxx Select Dividend 30) permet de capter un rendement similaire sans être exposé à une seule société.

Pour des revenus réguliers, les ETF distribuants peuvent être une alternative plus stable.

Est-ce que les frais sont plus élevés avec les ETF ou avec les actions ?

Acheter une action coûte une commission (ex : 0,5 % chez certains courtiers), et acheter un ETF coûte aussi une commission, mais inclut en plus des frais de gestion annuels, souvent très faibles (0,05 à 0,3 %/an)

Mais les frais globaux d’un ETF restent très inférieurs à ceux des fonds classiques, en optant pour des courtiers low-cost (Trade Republic, Bourse Direct…), les deux types d’actifs peuvent être très peu coûteux.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés