Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment les ETF répliquent-ils leurs indices ?

Si vous vous intéressez aux ETF, vous avez sans doute entendu dire qu’ils « suivent un indice ». Mais concrètement, comment un ETF peut-il suivre les performances d’un indice boursier comme le CAC 40, le S&P 500 ou le MSCI World ? Est-ce une réplique parfaite ? Existe-t-il des différences entre les ETF ? Et surtout, comment cela impacte-t-il vos performances en tant qu’investisseur ? Dans cet article, je vous explique clairement et sans jargon la manière dont les ETF reproduisent les indices de référence. Je vous donnerai aussi des exemples concrets, des erreurs à éviter, et quelques conseils pratiques pour investir en connaissance de cause.

Qu’est-ce qu’un indice boursier, et pourquoi vouloir le répliquer ?

Un indice boursier est un panier d’actifs qui permet de suivre l’évolution d’un segment précis du marché. Il peut être composé d’entreprises d’un même pays (comme le CAC 40 en France), d’un secteur spécifique (comme le Nasdaq-100 pour les valeurs technologiques), ou même de la planète entière (comme le MSCI World). Il ne s’agit pas d’un actif que vous pouvez acheter directement, mais d’une référence de performance.

Pourquoi vouloir répliquer un indice ? Parce que cela permet d’investir dans la tendance générale d’un marché, sans avoir à sélectionner individuellement chaque action. Si vous croyez dans la croissance de l’économie américaine, au lieu d’acheter Apple, Tesla ou Microsoft une à une, vous pouvez simplement acheter un ETF S&P 500. Vous réduisez ainsi le risque spécifique lié à une entreprise, tout en bénéficiant d’une diversification immédiate. C’est exactement ce que recherchent la majorité des investisseurs long terme.

Vous ne savez pas s’il vaut mieux investir dans des actions ou des ETF ? Découvrez notre article complet : ETF vs Actions, lequel choisir ?

Prenons un autre exemple. Supposons que vous soyez intéressé par le secteur des énergies renouvelables. Plutôt que de choisir une ou deux entreprises (comme Orsted ou Plug Power), vous pouvez vous tourner vers un ETF thématique comme le iShares Global Clean Energy, qui suit un indice regroupant des dizaines d’acteurs de ce secteur à l’échelle mondiale. Vous vous exposez ainsi à une tendance macroéconomique, avec un seul produit.

Quels sont les indices boursiers les plus connus ?

Un indice boursier est un panier d’actions représentatif d’un marché, d’un pays, d’un secteur ou d’une stratégie. Quand vous investissez dans un ETF, vous investissez dans un indice, pas dans une seule action. Connaître les principaux indices vous permet donc de mieux comprendre où va votre argent et ce que vous achetez réellement.

Parmi les indices les plus populaires auprès des investisseurs particuliers, on retrouve le S&P 500, le MSCI World, le Nasdaq-100, ou encore le CAC 40 pour la France. Chacun a ses particularités : nombre d’entreprises, niveau de diversification, poids sectoriel, origine géographique, etc.

Voici un tableau comparatif des indices boursiers les plus populaires :

Comment un ETF fait-il pour copier un indice boursier ?

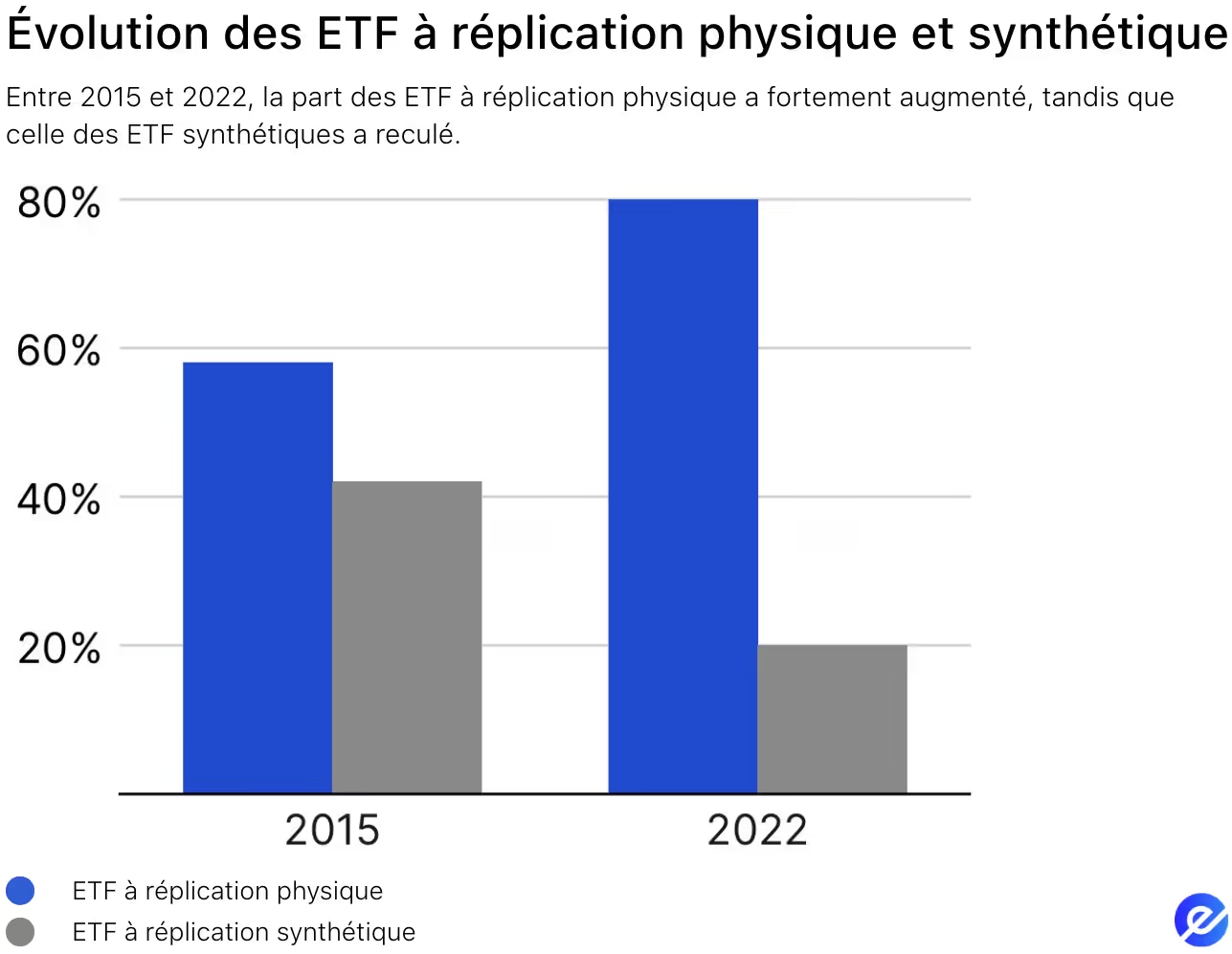

La méthode la plus directe est appelée réplication physique complète. Cela signifie que l’ETF achète exactement les mêmes actions que celles de l’indice, dans les mêmes proportions. Cette méthode est simple, transparente et efficace surtout quand l’indice contient un nombre raisonnable de titres.

Prenons un ETF sur le CAC 40 : il contient 40 actions. L’émetteur de l’ETF achète donc directement des titres L’Oréal, LVMH, Airbus, etc., dans les proportions exactes de l’indice. Ainsi, si LVMH représente 3 % du CAC 40, l’ETF conservera aussi 3 % de son portefeuille en LVMH. Ce type de réplication assure une proximité forte avec l’évolution de l’indice. Vous obtenez donc une performance quasi-identique, moins les frais de gestion (généralement très faibles, entre 0,05 % et 0,3 % par an).

Cependant, lorsque les indices deviennent plus complexes – comme le MSCI World (qui contient plus de 1500 entreprises) ou les indices émergents – la réplication physique devient plus coûteuse et difficile. Dans ce cas, certains ETF optent pour une réplication échantillonnée : ils n’achètent qu’un sous-ensemble représentatif des actions de l’indice. Par exemple, un ETF World pourrait acheter 400 des 1500 titres, choisis de manière à représenter statistiquement l’ensemble. Cela permet de réduire les coûts, tout en restant très proche de la performance de l’indice.

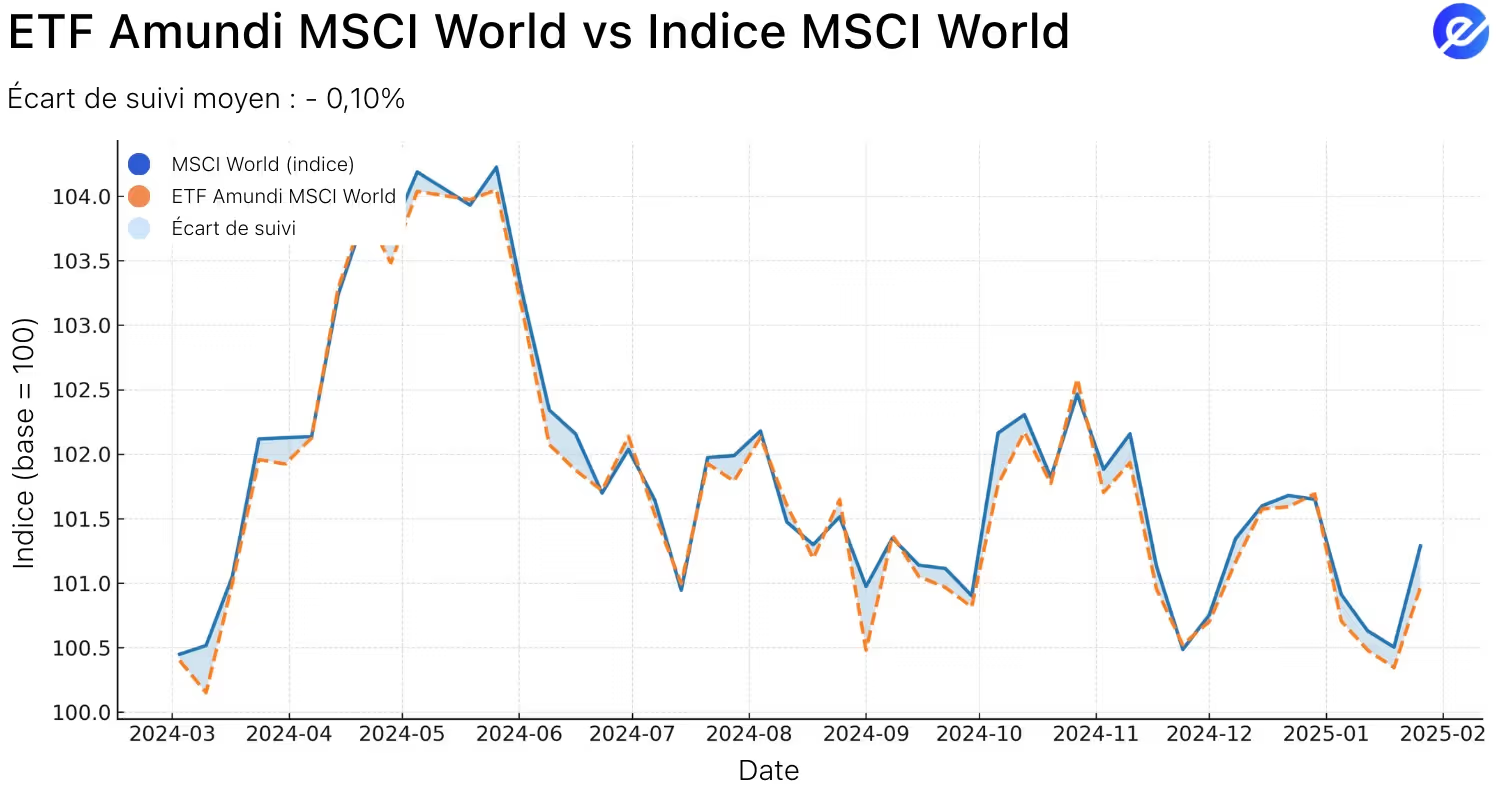

Lorsque vous investissez dans un ETF, vous attendez logiquement qu’il reproduise parfaitement l’indice qu’il suit (le CAC 40, le MSCI World, le Nasdaq 100, etc.). Mais en pratique, la performance de l’ETF est légèrement différente de celle de l’indice : c’est ce qu’on appelle le tracking error, ou erreur de réplication.

Plusieurs facteurs expliquent cet écart :

- Frais de gestion de l’ETF (même s’ils sont très faibles, ex : 0,15 %/an)

- Dividendes non réinvestis immédiatement (ou réinvestis différemment)

- Méthode de réplication (physique ou synthétique)

- Dérives techniques (écart entre le panier réel et l’indice, taxes locales, etc.)

Par exemple, si le MSCI World progresse de +8,0 % sur un an, votre ETF peut afficher une performance de +7,8 %. Cet écart de -0,2 % est le tracking error.

Un bon ETF a un tracking error faible et stable, souvent inférieur à 0,5 %. C’est un critère essentiel à surveiller lorsque vous comparez plusieurs ETF sur un même indice.

Qu’est-ce que la réplication synthétique, et est-elle risquée ?

La réplication synthétique repose sur un contrat financier, appelé swap, passé entre l’émetteur de l’ETF et une banque (ou une autre institution financière). Ce contrat permet à l’ETF de recevoir la performance exacte de l’indice cible, sans en détenir les titres. En échange, l’ETF remet à la banque un autre panier d’actifs et parfois un paiement fixe ou variable.

Prenons l’exemple d’un ETF synthétique sur le MSCI China A, un indice qui regroupe des actions cotées sur les marchés chinois continentaux. Ces actions sont parfois difficiles à acheter directement pour les fonds européens, en raison des restrictions réglementaires et de la faible liquidité. Grâce au contrat swap, l’ETF peut reproduire fidèlement la performance de l’indice, même sans posséder les actions chinoises. C’est un outil particulièrement utile dans les marchés émergents, les matières premières ou pour certains indices exotiques.

Mais cette technique implique un risque de contrepartie, c’est-à-dire le risque que la banque partenaire ne tienne pas ses engagements. Heureusement, les ETF synthétiques européens sont strictement encadrés par la réglementation UCITS. Ils doivent limiter l’exposition à une contrepartie unique à 10 %, et fournir des garanties appelées collatéraux, qui couvrent en permanence la valeur du swap.

En tant qu’investisseur, il est essentiel de lire le document d’informations clés (KID ou DICI) avant d’acheter un ETF, pour savoir s’il est physique ou synthétique. En général, les ETF synthétiques sont plus utilisés pour des stratégies spécialisées ou des indices peu accessibles, tandis que les ETF physiques sont préférés pour les grandes zones géographiques ou les indices classiques.

Pour tout comprendre sur le sujet, lisez notre article complet : Réplication synthétique vs réplication physique.

Est-ce que tous les ETF répliquent parfaitement leur indice ?

Même si la promesse d’un ETF est de suivre un indice, il existe toujours un petit écart entre la performance réelle de l’ETF et celle de l’indice. Cet écart, qu’on appelle “tracking difference”, peut être positif ou négatif, et il dépend de plusieurs facteurs.

D’abord, il y a les frais de gestion. Même si certains ETF affichent des frais ultra-faibles (parfois 0,07 % par an pour des ETF S&P 500), ces coûts grignotent légèrement la performance. Ensuite, la gestion des dividendes entre aussi en jeu. Certains ETF redistribuent les dividendes (ETF à distribution), d’autres les réinvestissent automatiquement (ETF à capitalisation), ce qui peut créer des écarts selon la manière dont ces revenus sont traités.

Prenons un cas concret. Imaginons deux ETF qui suivent le même indice MSCI Emerging Markets : l’un est émis par Amundi, l’autre par Xtrackers. Les deux utilisent des réplications différentes, ont des domiciles fiscaux différents (Irlande vs Luxembourg), et ne traitent pas les dividendes de la même façon. Résultat : sur une même année, leurs performances peuvent varier de 0,5 à 1 %, alors qu’ils suivent exactement le même indice. Ce détail peut sembler minime, mais à long terme, cela peut représenter des centaines ou des milliers d’euros de différence. Voir article : Quel est le meilleur émetteur d’ETF ?

C’est pourquoi il est important de comparer non seulement les performances passées, mais aussi les détails techniques des ETF : méthode de réplication, structure juridique, frais, politique de distribution… Des détails souvent négligés, mais cruciaux.

Comment choisir un bon ETF en fonction de sa méthode de réplication ?

Le choix entre un ETF physique ou synthétique dépend de votre objectif, de votre niveau d’expérience et du marché ciblé. Pour les marchés développés comme les États-Unis ou l’Europe, la réplication physique est à la fois suffisante, transparente et peu coûteuse. Vous savez exactement ce que vous possédez.

En revanche, si vous souhaitez vous exposer à des marchés plus complexes ou moins accessibles, comme la Chine, l’Afrique, ou certaines matières premières, la réplication synthétique peut offrir une meilleure fidélité à l’indice, et parfois même des performances supérieures, malgré la complexité du montage. Certains ETF synthétiques parviennent même à limiter la retenue à la source sur les dividendes, grâce à leur structure.

Par exemple, un investisseur souhaitant investir dans un ETF Nasdaq-100 peut choisir entre un ETF physique domicilié en Irlande et un ETF synthétique domicilié au Luxembourg. En fonction de son pays de résidence, de sa fiscalité personnelle et de la politique de distribution de chaque fonds, le rendement net d’impôt peut varier significativement. Cela montre l’importance de ne pas se fier uniquement au nom de l’ETF, mais de consulter la fiche technique pour analyser la structure réelle du produit.

Est-ce que les ETF sont adaptés à une stratégie long terme ?

Les ETF sont probablement l’un des outils les plus puissants pour une stratégie long terme. Grâce à leur diversification, leurs frais réduits et leur simplicité, ils permettent aux investisseurs de construire un portefeuille robuste, sans avoir à suivre l’actualité financière au quotidien.

Prenons un exemple concret : un investisseur place 300 € par mois dans un ETF MSCI World en capitalisation. Il le fait tous les mois pendant 20 ans. Résultat : avec une performance moyenne de 7 % par an, il se constitue un capital d’environ 150 000 €, sans avoir eu besoin de sélectionner une seule entreprise, ni d’arbitrer entre différents secteurs. Il a simplement laissé le temps et la régularité jouer en sa faveur.

De nombreux investisseurs professionnels utilisent aussi les ETF comme socle de portefeuille, en complément d’investissements plus tactiques (actions individuelles, obligations, immobilier). L’idée n’est pas de choisir entre ETF ou stock picking, mais de structurer intelligemment son exposition au marché, en gardant une base stable et diversifiée.

FAQs – Les questions que vous vous posez peut-être

Est-ce qu’un ETF peut battre son indice ?

Non, un ETF ne vise pas à battre son indice mais à le répliquer. Par construction, il fera légèrement moins bien à cause des frais de gestion, sauf exception.

Quel est le meilleur type de réplication pour débuter ?

Pour les indices classiques comme le S&P 500 ou le MSCI Europe, privilégiez la réplication physique. Pour des marchés complexes ou exotiques, la réplication synthétique peut être plus performante, à condition de bien comprendre les risques.

Comment savoir si un ETF est physique ou synthétique ?

Pour savoir si l’ETF est physique ou synthétique, rendez-vous sur le site de l’émetteur (Lyxor, Amundi, iShares, Xtrackers…). La fiche KID (document d’informations clés) vous indiquera la méthode de réplication et d’autres éléments importants comme les frais et la politique de dividende.

Quel est l’impact du prêt de titres sur la performance d’un ETF ?

Le prêt de titres (securities lending) permet à un ETF physique de générer des revenus supplémentaires en prêtant temporairement les actions qu’il détient à des acteurs de marché (comme des hedge funds). Ces revenus compensent partiellement les frais de gestion, ce qui peut réduire la tracking difference.

Comment les ETF gèrent-ils les dividendes dans le cadre d’une réplication physique ?

Dans une réplication physique, les ETF perçoivent les dividendes des actions détenues. Ces dividendes peuvent être distribués régulièrement aux investisseurs (ETF à distribution) ou réinvestis automatiquement dans le fonds (ETF à capitalisation).

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Autres articles similaires

Voir plus.avif)

10.10.2025

•Rédigé par Nicolas DOMNESQUES

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2025 — Copyright © e-Investing — Tous droits réservés