Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Qu’est-ce que l’étude SPIVA ? L’indicateur qui met les gestionnaires de fonds face à la réalité

Selon SPIVA, 90 % des fonds ne battent pas le marché… Mais quelle est cette étude ? Chaque fois que l’on parle d’investir passivement via des ETF, un chiffre revient souvent : *90 % des fonds actifs échouent à battre leur indice de référence sur le long terme*. Ce constat ne vient pas d’une simple rumeur, mais d’une étude bien précise : le rapport SPIVA, publié régulièrement par S&P Dow Jones Indices. Mais qu’est-ce que l’étude SPIVA exactement ? Comment cette analyse est-elle menée ? Et surtout, peut-on vraiment s’y fier pour tirer des conclusions sur la performance des fonds actifs ? Dans cet article, on vous explique en détail ce qu’est SPIVA, pourquoi ce rapport est devenu une référence dans l’univers de l’investissement, et comment il remet en question les promesses des gérants actifs.

Qu’est-ce que l’étude SPIVA ?

L’étude SPIVA, acronyme de S&P Indices Versus Active, est un rapport de performance comparative publié tous les 6 mois par S&P Dow Jones Indices, et est une référence mondiale en matière d’indices boursiers (notamment sur le S&P 500).

Chaque rapport est décliné par région géographique, comme :

- SPIVA U.S.

- SPIVA Europe

- SPIVA Latin America

- SPIVA Canada

- SPIVA Asia

Que mesure exactement SPIVA ?

Ce rapport analyse de façon rigoureuse et statistique la performance des fonds de gestion active (c’est-à-dire gérés par des professionnels qui choisissent activement les titres à acheter et vendre), en les comparant aux indices de marché de référence – comme le S&P 500 aux États-Unis, le S&P Europe 350, ou d’autres indices dans le monde.

L’objectif est de savoir si ces gestionnaires font réellement mieux que le marché sur :

- 1 an

- 3 ans

- 5 ans

- 10 ans

- Et parfois jusqu'à 15 ou 20 ans

Ainsi, l’étude SPIVA cherche à répondre à la question cruciale pour vous, en tant que investisseur : les gestionnaires de fonds actifs parviennent-ils à battre leur indice de référence sur le long terme ?

Pourquoi l’étude SPIVA est-elle importante ?

Le rapport SPIVA est bien plus important que d’être uniquement une étude statistique : c’est un outil qui vous aide à mieux comprendre la réalité des performances des fonds gérés activement. En effet, SPIVA mesure les performances nettes de frais des fonds actifs par rapport à leur indice de référence (benchmark). Ça signifie qu’il tient compte des coûts liés à la gestion, des frais de transaction, et d’autres charges que vous devez payer quand vous investissez.

Pourquoi est-ce important ? Parce que ces frais peuvent affecter vos gains. En comparant les résultats des fonds actifs à ceux d’indices passifs comme les ETF, SPIVA vous donne une idée de ce que vous obtenez réellement une fois tous les coûts déduits.

Pour aller plus loin dans l’analyse des ETF, découvrez notre guide : Comment évaluer la performance ajustée au risque d’un ETF ?

SPIVA répond donc à la question que vous vous posez sûrement : Faut-il faire confiance à un gérant actif pour gérer votre argent, ou est-il plus judicieux d’investir dans un ETF qui réplique simplement un indice de marché ?

Grâce au SPIVA, vous pouvez voir, sur différentes périodes, si les gestionnaires actifs parviennent vraiment à battre le marché ou si, au contraire, ils peinent à surpasser leur indice de référence après prise en compte des frais.

Pour mieux comprendre le fonctionnement des ETF et pourquoi ils sont au cœur de cette comparaison, découvrez notre article : Qu’est-ce qu’un ETF ? Le guide complet pour débuter.

Les gestionnaires de fonds battent-ils réellement le marché ?

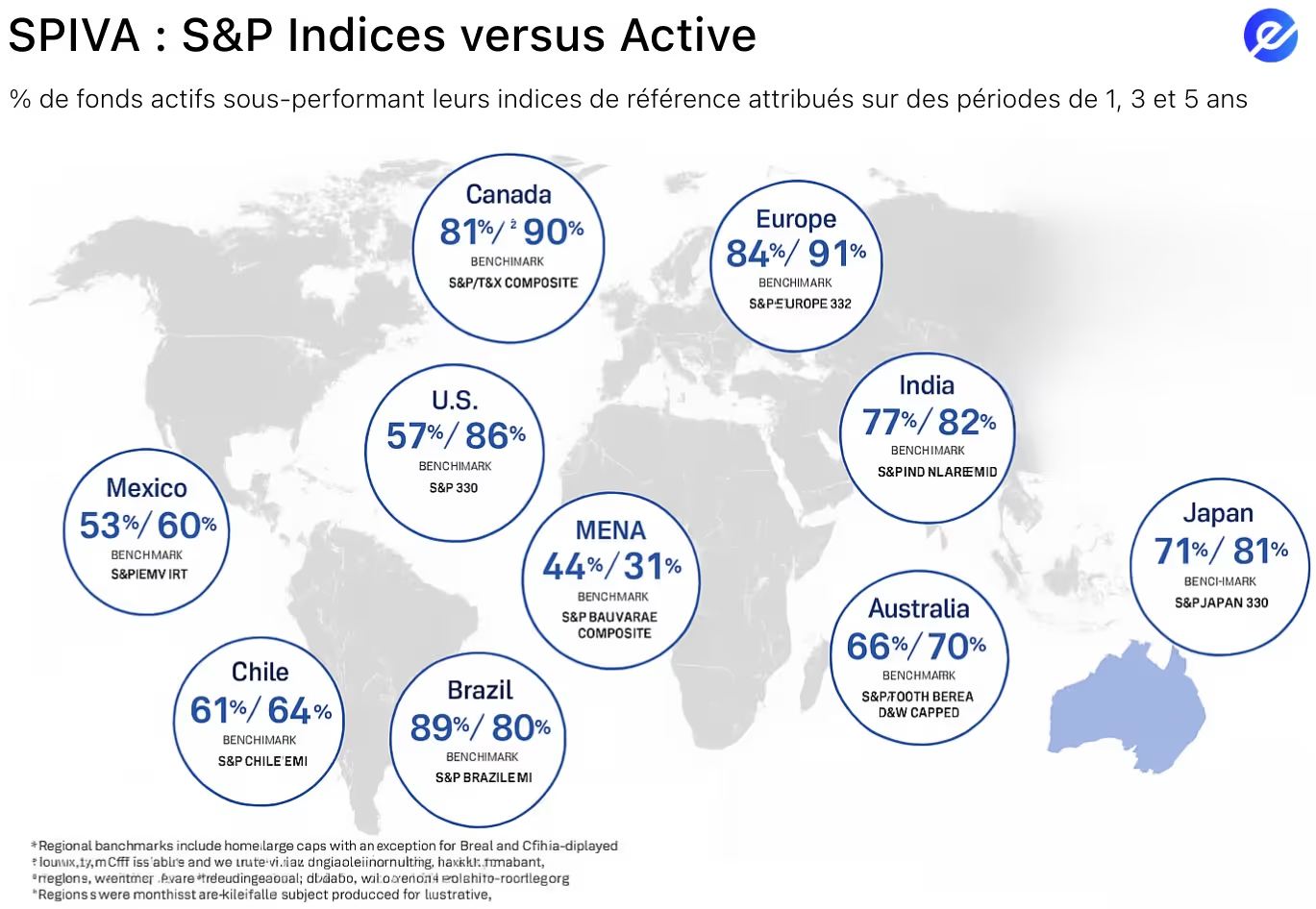

Les résultats des rapports SPIVA varient en fonction des pays, des classes d’actifs et des périodes observées. Cependant, une tendance claire et constante se dégage à travers ces différentes analyses :

Sur une période de 10 à 15 ans, entre 80 % et 95 % des fonds actifs font moins bien que leur indice de référence.

Cela signifie que la majorité des fonds gérés activement ne parviennent pas à surpasser la performance simple d’un indice passif. Ce constat est crucial pour vous, en tant qu’investisseur, car il met en avant la difficulté qu’ont les gestionnaires à battre durablement le marché.

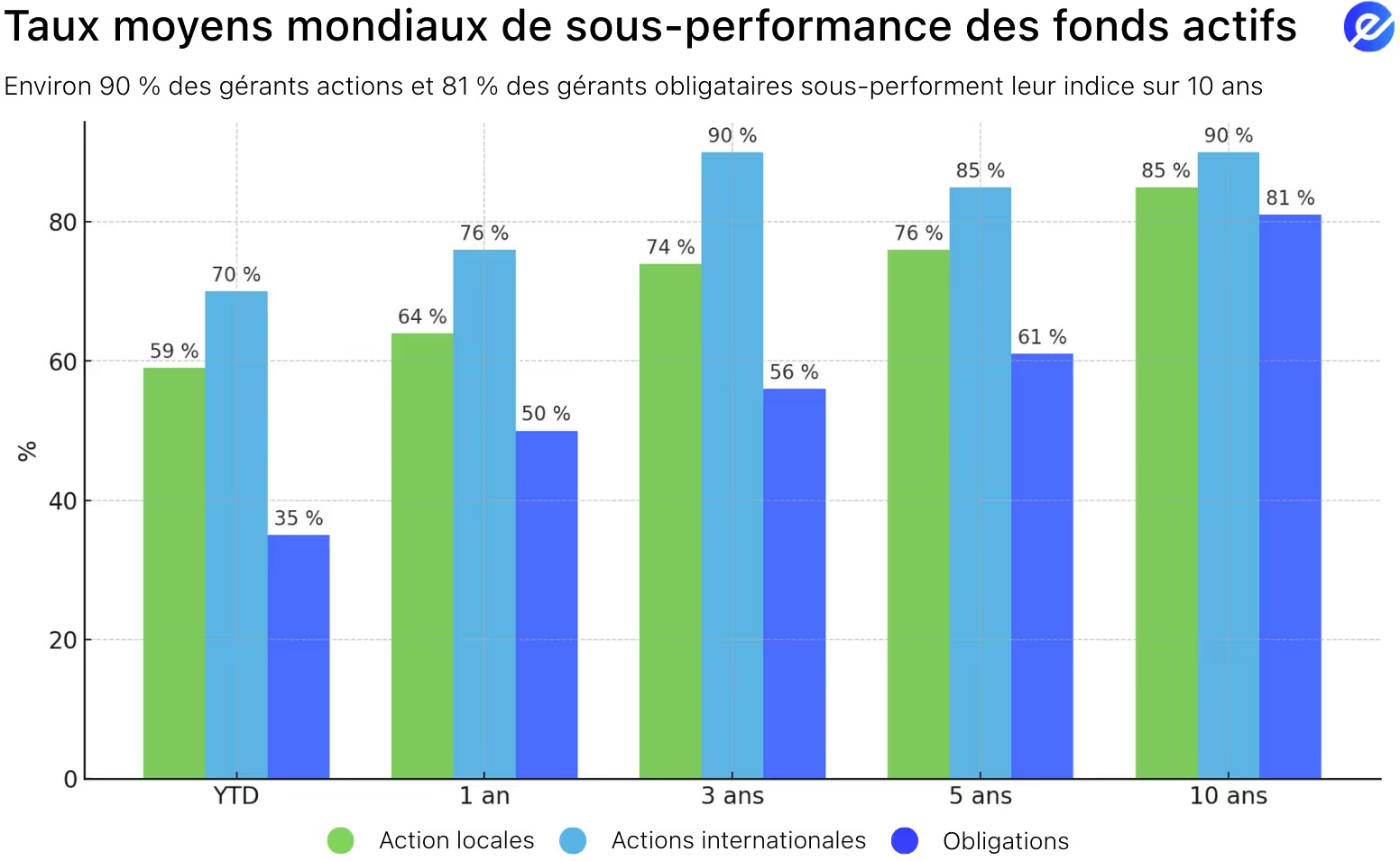

Voici quelques chiffres issus des dernières publications SPIVA concernant les fonds américains investis en actions, comparés à l’indice de référence S&P 500 :

On remarque donc qu’à court terme, un peu plus de la moitié des fonds sont en difficulté, mais c’est sur le long terme que le phénomène est particulièrement prononcé. Plus vous regardez loin dans le temps, plus le pourcentage de fonds sous-performants grimpe.

Ce phénomène n’est pas exclusif aux États-Unis. Les fonds européens, asiatiques ou émergents affichent des résultats similaires. Cela montre que la difficulté à battre les indices de référence est un défi global, quelle que soit la région ou la catégorie d’actifs.

Comment l’étude SPIVA est-elle menée ?

Pour faire ses études, SPIVA ne fait pas simplement une comparaison entre des performances brutes entre fonds actifs et indices de marché. Elle repose sur une méthodologie rigoureuse, qui qui distingue SPIVA d’autre étude superficielle.

Voici les principaux éléments sur lequel l’étude SPIVA repose :

- Le biais de survivance (survivorship bias)

- Contrairement à d’autres analyses, SPIVA intègre également les fonds qui ont été fermés ou liquidés au fil du temps. Pourquoi c’est important ? Parce que ces fonds "disparus" sont souvent ceux qui ont eu les plus mauvais résultats. Ne pas les inclure reviendrait à fausser les chiffres… en faveur de la gestion active.

- Les frais de gestion

- SPIVA tient compte aussi des performances nettes de frais. Et comme ces frais peuvent représenter un poids considérable sur les rendements à long terme, leur prise en compte est essentielle pour une comparaison honnête avec les indices (qui eux, sont souvent représentés sans frais).

- La constance des performances

- SPIVA analyse aussi la régularité des résultats. Un gérant peut faire un "coup d’éclat" une année, mais que vaut-il sur 5, 10 ou 15 ans ? Peu d’études prennent le temps d’évaluer cette dimension pourtant cruciale : la capacité à surperformer de manière répétée.

- Le bon indice de référence (benchmarking)

- Enfin, SPIVA compare chaque fonds actif à l’indice qui correspond précisément à son investissement. Un fonds d’actions européennes est comparé à un indice actions européennes, pas au S&P 500. Cela garantit des comparaisons équitables et transparentes.

SPIVA mesure donc objectivement les fonds d’actifs par rapport à leurs indices en prenant en compte des critères pertinents.

Quelles sont les imites du rapport SPIVA ?

Toutefois, même si le rapport SPIVA est l’un des outils les plus fiables et respectés pour comparer les performances des fonds de gestion active, il a quelques limites :

1. Il ne distingue pas toujours les vrais fonds actifs des “faux” (closet indexing)

De nombreux fonds dits “actifs” copient en réalité entièrement leur indice de référence, tout en facturant des frais élevés. C’est ce qu’on appelle le closet indexing : les gérants donnent l’illusion d’une gestion active, mais leur portefeuille reste très proche de celui d’un indice comme le S&P 500.

2. Il ne prend pas en compte la gestion du risque

SPIVA prend pas en compte la volatilité du fonds, du risque pris pour obtenir cette performance, ou encore du drawdown (pertes maximales).

Un fonds peut avoir légèrement sous-performé son indice, mais avec beaucoup moins de volatilité, ce qui peut représenter une bonne gestion du risque pour un investisseur prudent. Ce type de nuance n’est pas prise en compte dans l’étude SPIVA.

3. Il n’explique pas pourquoi certains fonds surperforment

SPIVA met en évidence la proportion de fonds qui battent ou non leur indice, mais il ne dit rien sur les raisons du succès ou de l’échec des fonds. Certains gérants peuvent surperformer grâce à une stratégie réellement innovante, à une spécialisation sectorielle, ou tout simplement à un coup de chance.

Toutefois, SPIVA ne cherche pas à identifier les causes structurelles ou temporaires de cette surperformance.

4. Il ne prédit pas l’avenir

Enfin, comme toute analyse, SPIVA se base sur les performances passées, ce qui ne garantit en rien les performances futures. Un fonds qui a surperformé sur les 10 dernières années pourrait sous-performer demain – et inversement.

Faut-il encore croire en la gestion active ?

Bien que l'étude SPIVA montre que la gestion d’actif sous-performe leurs indices, elle n’est pas à rejeter en bloc. Elle peut vous apportez de la valeur ajoutée dans certains contextes ou marchés spécifiques, elle reste souvent en deçà des promesses, notamment à cause des frais et de la difficulté à battre les indices.

La meilleure approche aujourd’hui semble être hybride : combiner les avantages de la gestion passive comme avec les ETF(coûts faibles, performance stable, transparence) avec une dose mesurée de gestion active, choisie avec discernement.

Vous souhaitez en savoir plus sur la méthode hybride et comment l’intégrer dans votre stratégie patrimoniale ? N’hésitez pas à découvrir notre masterclass !

FAQs

L’étude SPIVA inclut-elle tous les fonds, même ceux qui ont fermé ?

Oui. Contrairement à certaines études qui ne tiennent compte que des fonds encore en activité (ce qui fausse les résultats en oubliant les échecs), SPIVA intègre tous les fonds, y compris ceux qui ont été fermés ou fusionnés. Cela permet d’éviter le biais de survivance, qui donnerait une image trop favorable de la gestion active. Grâce à cette méthodologie, les résultats de SPIVA offrent une vue plus réaliste et complète de la performance des gérants actifs.

Qu’est-ce que la gestion active et la gestion passive ?

- Gestion active : consiste à sélectionner activement des titres (actions, obligations…) pour battre un indice de référence. Elle repose sur l’analyse, le timing de marché et les décisions du gérant.

- Gestion passive : vise à répliquer un indice (comme le CAC 40, le S&P 500…) via des fonds indiciels ou des ETF, avec peu d’interventions humaines.

Pourquoi la gestion active sous performe-t-elle souvent ?

Parce qu’elle génère plus de frais (gestion, transactions, recherche…) et que les marchés sont de plus en plus efficaces, rendant difficile la détection d’opportunités. De nombreuses études (comme SPIVA) montrent que la majorité des fonds actifs ne battent pas leur indice sur le long terme.

Existe-t-il des cas où la gestion active est pertinente ?

Oui. Elle peut être utile :

- Sur des marchés inefficients (petites capitalisations, émergents)

- En période de crise ou de transition économique

- Pour des stratégies spécialisées (investissement responsable, thématique, obligations complexes)

Une stratégie 100 % passive est-elle la meilleure ?

Pas forcément. Bien que la gestion passive soit performante à long terme et très peu coûteuse, un dosage équilibré peut être plus judicieux. Une exposition de 20 à 30 % en gestion active bien sélectionnée peut apporter de la diversification et de la flexibilité.

Comment choisir un bon fonds actif ?

Il faut analyser :

- La performance ajustée au risque sur plusieurs années

- La constance des résultats

- Les frais pratiqués

- La transparence sur la stratégie et les positions

Quelle allocation recommandez-vous ?

Pour un investisseur moyen, une allocation type pourrait être :

- 80 % en gestion passive (ETF mondiaux, fonds indiciels diversifiés)

- 20 % en gestion active (fonds thématiques, gérants reconnus)

Cette répartition permet d’avoir un bon équilibre entre performance, simplicité, et recherche d’opportunités.

Conseils de Darius

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Darius CH

"La vraie récompense dans l'investissement vient de la patience et de la discipline."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés