Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment sont imposés les dividendes ?

Les dividendes sont l’un des sujets les plus débattus en investissement. Certains investisseurs les adorent — ils y voient une source régulière de revenus passifs. D’autres les évitent, arguant qu’ils sont fiscalement inefficaces, chronophages et limitent la capacité de croissance d’une entreprise. Alors, qui a raison ? Dans cet article, nous allons détailler précisément comment les dividendes sont taxés en France — que vous utilisiez un PEA, une assurance-vie ou un compte-titres ordinaire (CTO) — et ce que cela implique pour votre stratégie d’investissement. Que vous soyez retraité à la recherche de revenus ou jeune investisseur visant une croissance à long terme, comprendre les implications fiscales est essentiel pour prendre des décisions financières plus avisées.

Qu’est-ce qu’un dividende ?

Un dividende est une part des bénéfices d’une entreprise versée aux actionnaires, généralement chaque trimestre. En France, des sociétés comme TotalEnergies ou LVMH distribuent souvent des dividendes une à deux fois par an, généralement après la publication de leurs résultats annuels ou semestriels.

Quels types de dividendes existe-t-il ?

Il en existe deux principaux :

- Dividendes en numéraire : les plus courants, ce sont des versements en argent directement sur votre compte.

- Dividendes en actions : au lieu d’argent, vous recevez des actions supplémentaires, ce qui augmente votre nombre total de parts.

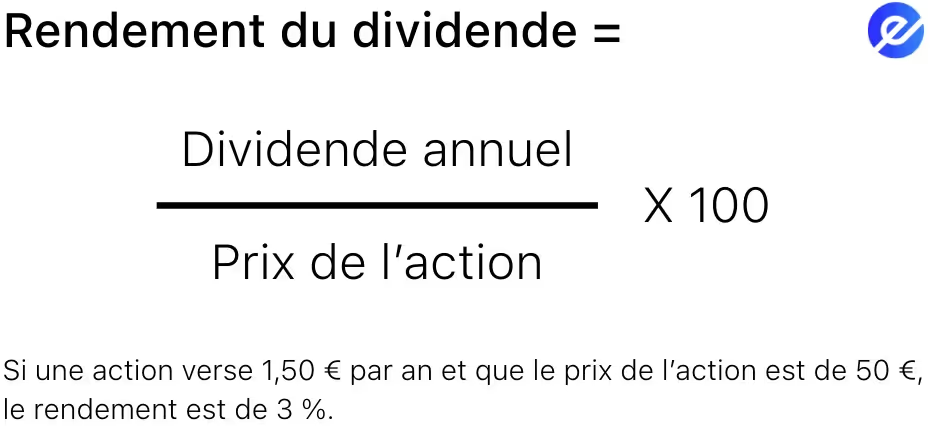

Comment calcule-t-on le rendement du dividende ?

Comment les dividendes sont-ils taxés en France ?

Vous pouvez choisir entre le prélèvement forfaitaire unique (PFU) à 30 % ou le barème progressif de l’impôt sur le revenu.

Qu’est-ce que le Prélèvement Forfaitaire Unique (PFU) en France ?

Le PFU est un taux forfaitaire de 30 %, qui se décompose en deux parts :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux (CSG, CRDS, etc.)

Qu’est-ce que le barème progressif de l’impôt en France ?

Si vos revenus sont modestes (environ moins de 30 000 €), vous pouvez bénéficier du barème progressif. Voici comment cela fonctionne :

Vous bénéficiez d’une abattement fiscal de 40 % sur vos dividendes bruts. Par exemple, si vous percevez 2 000 € de dividendes, vous serez imposé seulement sur 1 200 € (2 000 € × 60 % = 1 200 €).

Ensuite, vous payez un taux d’imposition différent selon les tranches de votre revenu. Le taux marginal, celui appliqué à la dernière tranche de votre revenu, augmente avec votre niveau de revenus. Par exemple, vous ne payez rien sur les premiers 11 497 €, puis 11 % sur la tranche entre 11 498 € et 29 315 €, etc., selon ce barème :

Les prélèvements sociaux de 17,2 % s’ajoutent toujours à l’impôt sur le revenu, quelle que soit l’option fiscale choisie.

Quand le barème progressif est-il plus avantageux que le PFU ?

Si votre taux marginal d’imposition est inférieur à 12,8 %, si vous bénéficiez de crédits ou déductions fiscales, ou si vous êtes concerné par le quotient familial, le barème progressif peut être plus intéressant. Le taux effectif d’imposition correspond au pourcentage moyen de vos revenus que vous payez réellement en impôts. Il se calcule en divisant le montant total d’impôts payés par votre revenu imposable. Pour choisir entre le barème progressif et le PFU, il faut comparer ce taux effectif avec le taux forfaitaire de 30 % et choisir le plus bas.

Comment un investisseur à faible revenu bénéficie-t-il du barème progressif ?

Claire vit en France et gagne 20 000 € par an grâce à un emploi à temps partiel. Elle perçoit aussi 2 000 € de dividendes bruts issus de quelques actions françaises détenues sur un CTO.

Elle choisit d’être imposée selon le barème progressif plutôt que par le PFU à 30 %. Voici pourquoi c’est avantageux pour elle :

Total des impôts et taux effectif

Ainsi, choisissant le barème progressif, Claire réduit son taux effectif d’imposition à 23,8 %, ce qui lui permet d’économiser par rapport au PFU à 30 %. Pour un revenu modeste, cette option est avantageuse.

Quand le PFU est-il plus intéressant que le barème progressif ?

Marc est cadre supérieur, gagne 120 000 € par an et perçoit 10 000 € de dividendes. Il choisit le barème progressif, ce qui lui coûte plus cher que le PFU à 30 %.

Voici un tableau des impôts et taux effectif

Ainsi, si Marc avait opté pour le PFU à 30 %, il aurait payé seulement 3 000 €, économisant plus de 1 000 €. Pour les investisseurs à hauts revenus, le barème progressif est donc moins favorable.

Cliquez ici pour en savoir plus sur la réduction des plus-values.

Comment réduire ses impôts sur les dividendes en France ?

Utiliser des enveloppes fiscales, connaître les dates de versement des dividendes, et vendre à perte pour compenser les plus-values sont des moyens de réduire la fiscalité sur les dividendes.

Quel impact ont les dividendes sur votre revenu fiscal de référence ?

Les dividendes augmentent votre revenu fiscal de référence, qui sert à calculer votre éligibilité à certains crédits d’impôt, votre accès à des aides sociales (comme la prime d’activité), votre taux de prélèvement à la source.

Comment un compte PEA peut-il réduire l’imposition sur les dividendes ?

Si vous détenez des actions qui versent des dividendes dans un PEA (Plan d'Épargne en Actions), vous ne payez aucun impôt sur le revenu sur les dividendes tant que vous ne retirez pas d’argent avant cinq ans. Je reviendrai plus tard sur l’intérêt de ce dispositif. En revanche, vous payez toujours les prélèvements sociaux, quel que soit le moment où vous effectuez un retrait.

Comment un contrat d’Assurance-Vie peut-il réduire l’imposition sur les dividendes ?

Les contrats d’assurance-vie permettent également une croissance à l’abri de l’impôt. Les dividendes générés par les actions détenues dans une assurance-vie sont réinvestis à l’intérieur du contrat et ne sont pas imposés immédiatement. Les impôts ne sont dus qu’au moment du retrait.

Après huit ans, vous bénéficiez d’un abattement fiscal annuel de 4 600 € si vous êtes célibataire (ou 9 200 € pour un couple) sur la plus-value retirée, et non sur le montant total.

Par exemple, Luka, un gérant de magasin célibataire à Paris, détient des actions dans son assurance-vie depuis 10 ans. Chaque année, ces actions versent 3 000 € de dividendes, qui sont automatiquement réinvestis. Luka ne paie pas d’impôt sur ces dividendes tant qu’ils restent dans le contrat. Plus tard, s’il retire 6 000 € et que 2 000 € de cette somme correspondent à une plus-value, ces 2 000 € sont inférieurs à l’abattement de 4 600 € — Luka ne paiera donc aucun impôt sur ce retrait.

Pourquoi le timing de vos dividendes est-il important ?

Peut-on récupérer des pertes sur dividendes ?

Si une action baisse en dessous de son prix d’achat, vous pouvez la vendre pour enregistrer une moins-value. Vous pouvez alors déduire cette moins-value de vos plus-values imposables afin de réduire votre imposition. Cette stratégie s’appelle le tax-loss harvesting (récolte de pertes fiscales), mais elle est possible uniquement dans des comptes non avantageux fiscalement, comme un CTO. Elle ne s’applique pas aux comptes avantageux comme le PEA ou l’assurance-vie.

Par exemple, si vous vendez une action avec une perte de 600 €, et une autre avec une plus-value de 1 000 €, vous pouvez soustraire la perte de la plus-value, réduisant ainsi votre plus-value imposable à 400 €.

Faut-il réinvestir les dividendes ou les encaisser en cash ?

En règle générale, réinvestir ses dividendes est une bonne idée.

Réinvestir dans un PEA ou une assurance-vie

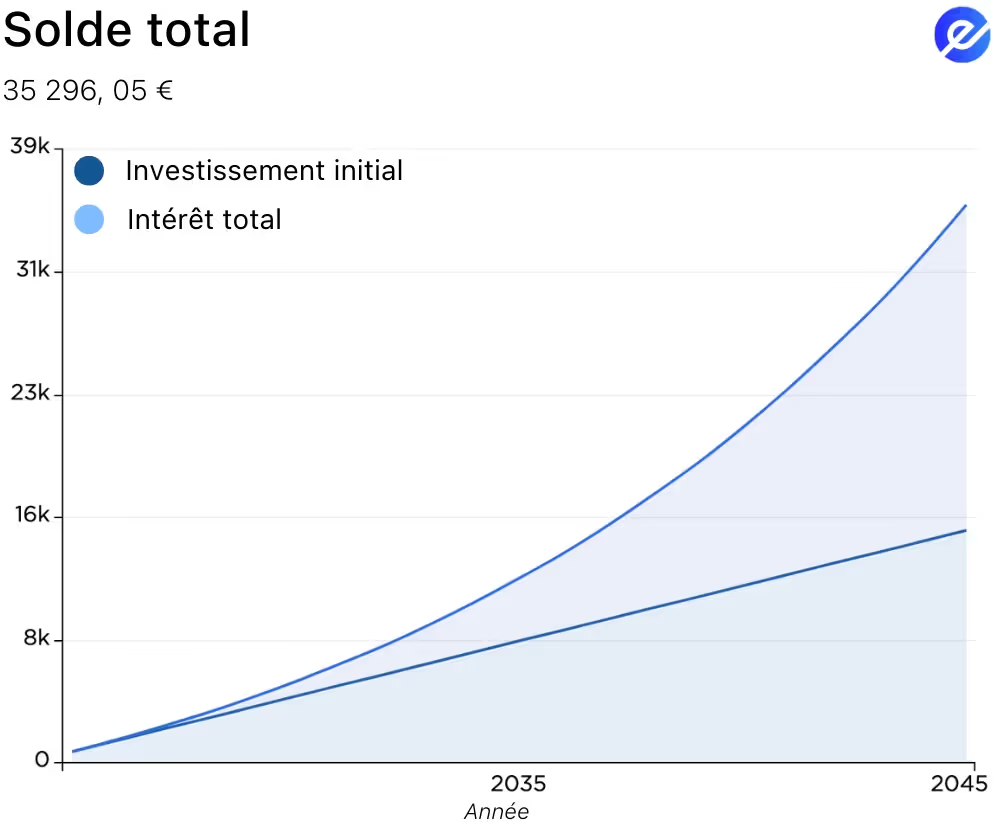

Quand les dividendes sont réinvestis dans une enveloppe fiscale avantageuse, ils peuvent se cumuler sans être immédiatement imposés. Cela est très bénéfique. Si votre portefeuille verse 1 000 € de dividendes par an, les réinvestir est malin. Sur 20 ans, avec un rendement de 8 %, ces 1 000 € annuels réinvestis peuvent dépasser 50 000 €.

En revanche, si vous payez d’abord des impôts puis réinvestissez chaque année, vous perdez beaucoup d’argent sur le long terme. Avec un prélèvement forfaitaire unique (PFU) à 30 %, vous ne pouvez réinvestir que 700 € de vos 1 000 €. Après 20 ans à 8 %, cela monte à 35 296,05 €, soit près de 15 000 € de moins qu’en évitant la fiscalité. Vous voyez bien comment la perte s’amplifie avec les intérêts composés.

Réinvestir dans un CTO imposable

Dans un CTO, les dividendes sont imposés avant d’être réinvestis, ce qui réduit le pouvoir des intérêts composés. Il existe cependant des exceptions, comme les ETF capitalisants, où les dividendes versés par les entreprises sont directement réinvestis dans le fonds sans être distribués aux porteurs d’ETF. Dans ce cas, la fiscalité sur les dividendes est différée : vous ne payez des impôts qu’à la revente, si vous réalisez une plus-value.

Quels sont les inconvénients de l’investissement en dividendes ?

Moins de flexibilité dans le réinvestissement

Les entreprises qui versent de gros dividendes ont parfois moins de capital pour innover ou racheter d’autres sociétés, ce qui peut freiner leur croissance. Une croissance plus faible peut réduire les plus-values potentielles (différence entre le prix de vente et le prix d’achat).

Au-delà de la performance de l’entreprise, les dividendes génèrent plus de contraintes. Contrairement aux plus-values que vous contrôlez en choisissant quand vendre, les dividendes sont versés automatiquement et souvent imposés à chaque fois, peu importe votre stratégie ou votre timing. Cela signifie plus de paperasse et moins de flexibilité. Dans un CTO taxable, cela peut réduire significativement vos rendements globaux si vous ne gérez pas soigneusement le réinvestissement et le calendrier. Les dividendes peuvent donc être plus une contrainte qu’un avantage.

FAQs

Les dividendes étrangers sont-ils imposés différemment ?

Oui. Les dividendes provenant de pays hors Union européenne peuvent être soumis à des prélèvements à la source plus élevés. La France accorde généralement des crédits d’impôt pour compenser cela. Si vous investissez via un CTO, vos gains peuvent être doublement imposés, à la fois par le pays d’origine et par la France.

Par exemple : les dividendes américains sont en général soumis à une retenue à la source de 15 %, mais vous bénéficiez d’un crédit d’impôt équivalent sur votre déclaration française pour éviter la double imposition.

Les comptes joints modifient-ils la fiscalité des dividendes ?

Non — détenir un compte joint ne change pas la manière dont les dividendes sont imposés. Par défaut, les dividendes sont répartis à parts égales, 50/50, entre les époux, sauf si vous déclarez une autre répartition.

Par exemple, si Alice et Marc détiennent pour 10 000 € d’actions à dividendes dans un compte joint et perçoivent 1 000 € de dividendes, chacun sera imposé sur 500 €, sauf s’ils indiquent une autre répartition dans leur déclaration fiscale.

Les mineurs peuvent-ils percevoir des dividendes ?

Oui, les mineurs peuvent percevoir des dividendes. Mais les revenus sont alors rattachés au foyer fiscal pour le calcul de l’impôt.

Quelles sont les récentes évolutions ayant impacté la fiscalité des dividendes ?

La réforme du PFU (Prélèvement Forfaitaire Unique) en 2018 a instauré un taux forfaitaire de 30 % sur tous les revenus financiers, simplifiant et uniformisant l’imposition des dividendes.

Quelles sont les discussions politiques en cours autour de la fiscalité des plus-values ?

Des débats ont eu lieu sur une possible hausse des prélèvements sociaux ou l’instauration de surtaxes pour les hauts revenus, mais aucune réforme concrète n’a encore été adoptée en 2025.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés