Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Garder ou vendre ? Comment l’investissement à long terme permet de réduire vos impôts sur vos plus-values

L’impôt sur les plus-values intervient souvent au pire moment : dès que vous réalisez un gain, le fisc prend sa part. Et si vous enregistrez une perte, aucun allègement ne vient compenser. La bonne nouvelle, c’est qu’avec la bonne stratégie, vous pouvez réduire et différer cette imposition. Dans cet article, vous découvrirez comment fonctionne la fiscalité des plus-values et surtout quelles décisions prendre pour protéger et faire croître votre patrimoine sur le long terme.

Qu’est‑ce que l’impôt sur les plus‑values ?

Lorsque vous vendez un actif, comme une action par exemple, à un prix supérieur à celui auquel vous l’avez acheté, vous réalisez un bénéfice. Ce bénéfice s’appelle une plus‑value.

Dans de nombreux pays, dont la France, cette plus‑value est imposée, soit à un taux fixe, soit selon le barème de l’impôt sur le revenu. Vous devez payer cet impôt quel que soit l’usage que vous comptez faire de vos gains : que vous décidiez de les réinvestir ou de les dépenser, la fiscalité s’applique de la même manière.

De combien est l’imposition sur les plus‑values en France ?

En France, l’impôt sur les plus‑values s’appelle le “Prélèvement Forfaitaire Unique (PFU)”, aussi connu sous le nom de Flat Tax, fixé à 30 %.

Mis en place en 2018, ce dispositif vise à simplifier la fiscalité des revenus financiers.

Ce taux de 30 % se décompose ainsi :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Ce taux s’applique sur l’ensemble de vos plus‑values : celles issues de la vente d’actions, d’ETF ou de cryptomonnaies. Il inclut également les dividendes et les revenus d’intérêts.

Cette fiscalité s’applique automatiquement lorsque vous investissez via des comptes comme le PEA (Plan d’Épargne en Actions), une assurance‑vie, ou un CTO (Compte-Titres Ordinaire) — sauf si vous choisissez le barème progressif sur votre CTO.

Quelles sont les différences entre le PFU et le barème progressif sur l’impôt sur le revenu ?

Vous pensez souvent que l’impôt forfaitaire est obligatoire. Mais si vous investissez via un CTO, vous avez le choix entre deux régimes fiscaux :

- Soit rester au Prélèvement Forfaitaire Unique à 30 %,

- Soit opter pour une imposition selon le barème progressif de l’impôt sur le revenu.

Toutefois, il faut comprendre que le barème progressif ne concerne que la part de 12,8 % liée à l’impôt sur le revenu. Les 17,2 % de prélèvements sociaux restent toujours fixes, quel que soit le régime choisi.

Comment fonctionne le barème progressif ?

Dans le système d’imposition au barème progressif, vos revenus sont imposés par tranches :

Par exemple : vous avez un revenu total de 20 000 € et 5 000 € de plus‑values → toute votre plus‑value sera imposée à 11 % (car vous être dans la tranche correspondante (13 513€)).

Mais les prélèvements sociaux de 17,2 % s’appliquent quoi qu’il arrive sur vos plus-values.

PFU ou barème progressif : lequel choisir pour vos plus-values ?

Vous réalisez 5 000 € de plus-value en vendant des actions et percevez 20 000 € de revenus annuels. Quel régime fiscal vous est le plus avantageux ?

Option 1 : Choisir le barème progressif

Vos revenus + plus-value = 25 000 €, ce qui vous place dans la tranche à 11 %. Toute la plus-value est donc taxée à ce taux.

- Impôt sur le revenu : 5 000 × 11 % = 550 €

- Prélèvements sociaux : 5 000 × 17,2 % = 860 €

- Total : 1 410 € d’impôts

Option 2 : Rester au PFU (Flat Tax à 30 %)

- 12,8 % d’impôt + 17,2 % de prélèvements sociaux = 30 %

- 5 000 × 30 % = 1 500 € d’impôts

Comparativement avec le barème progressif, vous économisez 90 €.

Ce choix est donc intéressant si vos revenus sont inférieurs ou proches de 25 000 €.

Et si vos revenus sont élevés ?

Imaginons que vous perceviez 70 000 € de salaire et 30 000 € de plus-values la même année → revenu imposable 100 000 €.

Avec le barème progressif, la fiscalité devient rapidement plus lourde. Les 13 823 € de plus-values situés entre 70 000 € et 83 823 € sont imposés à 30 %, soit 4 147 €. Les 16 177 € restants, au-delà de 83 823 €, sont imposés à 41 %, soit 6 632 €. Au total, l’impôt sur le revenu lié à ces plus-values s’élève donc à 10 779 €. À cela s’ajoutent les prélèvements sociaux de 17,2 % sur les 30 000 €, soit 5 160 €. L’addition finale atteint 15 939 €.

Avec le PFU à 30 %, le calcul est bien plus simple : 30 000 € × 30 % = 9 000 € d’impôt, soit près de 7 000 € d’économie par rapport au barème progressif.

Le tableau ci-dessous compare les deux régimes pour mieux visualiser leur impact :

Pourquoi trop acheter et vendre peut-il nuire à la performance de votre portefeuille ?

En France, vous ne payez l’impôt sur les plus‑values que lorsque vous réalisez ces gains, c’est‑à‑dire au moment de la vente. Tant que vous conservez vos actions en portefeuille, vous ne payez aucun impôt sur leur performance — on parle alors de plus‑value latente.

Ça signifie que plus vous vendez, plus vous accumuler de l’imposition… et plus vos factures fiscales sera élevée.

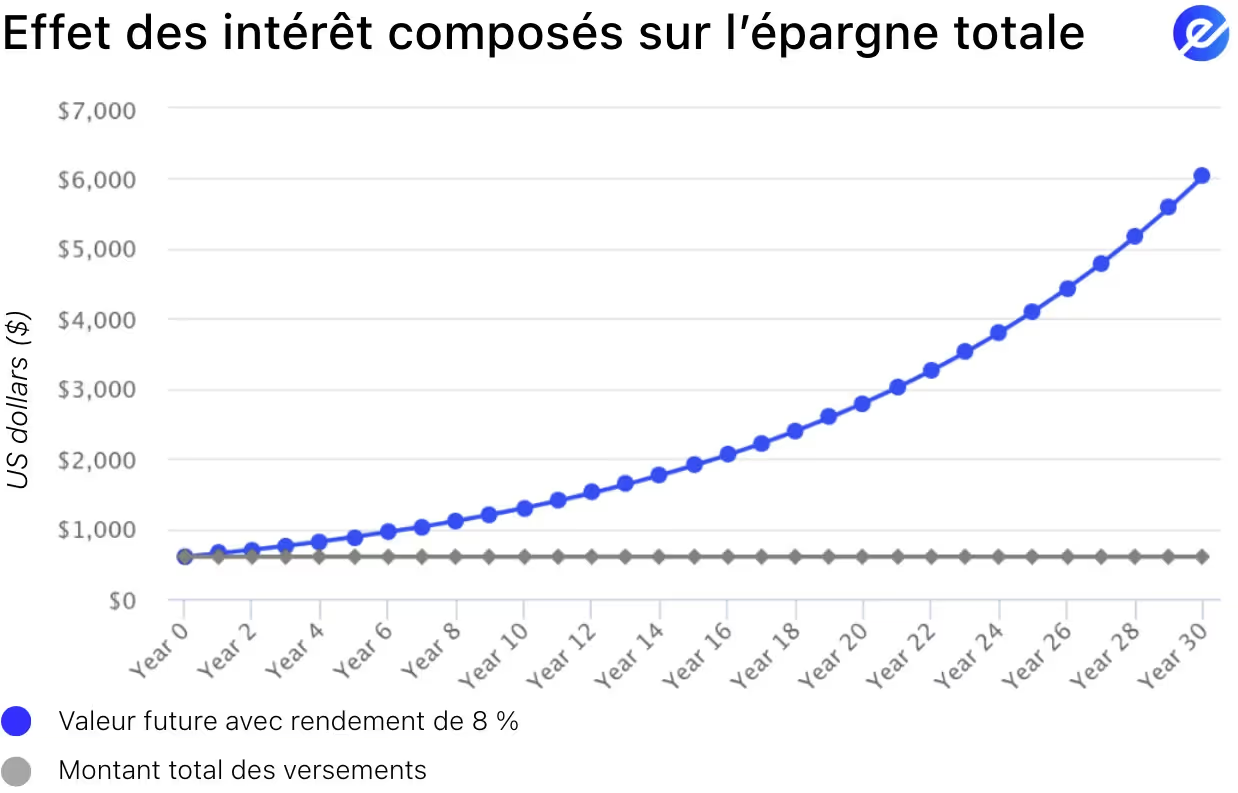

En effet, imaginons que votre portefeuille passe de 10 000 € à 10 800 € en un an. Si vous vendez tout à la fin de l’année, vous réalisez une plus-value de 800 €. Avec le PFU à 30 %, vous paierez 240 € d’impôts.

Maintenant, supposons que vous avez 30 ans et que vous investissez sur le long terme, avec l’objectif de préparer votre retraite à 60 ans. Dans ce cas, chaque euro compte — surtout sur plusieurs décennies.

Si nous reprenons notre exemple : vous avez payé 240 € d’impôts après avoir vendu votre portefeuille au bout d’un an. Ce montant peut sembler modeste. Pourtant, si vous l’aviez simplement laissé investi, ces 240 € auraient pu devenir environ 2 415 € après 30 ans, avec un rendement moyen de 8 % par an.

Et le constat devient plus préoccupant si vous répétez cette opération chaque année. En vendant régulièrement et en payant 240 € d’impôts par an, vous pourriez perdre près de 30 000 € de gains potentiels sur le long terme — soit trois fois votre mise de départ de 10 000 €. C’est l’effet des intérêts composés : il amplifie la croissance sur le long terme, mais aussi les pertes liées à des sorties répétées.

Si vous voulez en apprendre davantage sur comment fonctionne les interêts composés, consultez notre article, en cliquant ici.

Comment réinvestir ses dividendes peut-il réduire vos impôts sur le long terme ?

En France, les dividendes sont considérés comme des revenus imposables. Deux stratégies d’investissement avec une performance identique peuvent donc produire des résultats très différents à cause de cette fiscalité.

Quand vous touchez des dividendes issus de vos actions ou ETF, vous êtes imposé — soit à la Flat Tax de 30 % (PFU), soit selon votre tranche marginale d’imposition, si vous optez pour le barème progressif.

Prenons un exemple. si vous investissez 1 000 € dans un ETF capitalisant qui génère en moyenne 8 % de rendement par an. Ce type d’ETF ne vous verse pas directement les dividendes : ils sont automatiquement réinvestis dans le fonds, sans que vous ayez à faire quoi que ce soit puisqu’il est capitalisant, sans que vous payez d’impôt immédiatement.

Si vous ne savez pas comment lire un ETF, je vous invite à consulter notre article, en cliquant ici.

Concrètement, si l’ETF génère environ 10 € de dividendes par mois, ces sommes sont réinjectées dans l’ETF, ce qui augmente progressivement votre nombre de parts, et donc la valeur de votre placement.

Investir dans des ETF capitalisant vous permettent de réduire vos impôts de manière instantané puisque :

- Votre argent reste toujours investi, à 100 %

- L’impôt est différé : vous ne payez qu’au moment de la revente

Maintenant, si nous comparons avec une action qui verse des dividendes, mais génère la même performance de 8 % par an. Vous serez immédiatement taxé à 30 % (PFU) → il ne vous restera donc que 7 € à réinvestir au lieu de 10 €.

Le rendement est identique, mais cette fiscalité réduit vos gains de près de 2 000 €.

Comment le PEA et l’assurance-vie permettent-ils d’économiser des impôts sur les dividendes ?

Vous pouvez réduire fortement la fiscalité liée aux dividendes en utilisant des enveloppes comme le PEA ou l’assurance‑vie, au lieu d’un simple CTO.

Qu’est-ce qu’un CTO ?

Le Compte-Titres Ordinaire (CTO) est un compte d’investissement classique. Si vous y détenez des actions avec dividendes, chaque dividende est immédiatement taxé à 30 % avec cette enveloppe fiscale il n’y a aucun avantage fiscal.

Comment le PEA permet-il de réinvestir les dividendes sans impôt immédiat ?

À l’inverse, si vous détenez la même action dans un PEA, vous pouvez réinvestir l’intégralité des dividendes, sans impôt immédiat, tant que votre argent reste dans le PEA :

Il n’y aucune taxation sur les dividendes, vous pouvez les réinvestir facilement et vos placements augmente plus vite grâce aux intérêts composés.

Par exemple, si vous touchez 1 000 € de dividendes par an pendant 20 ans, et que vous les réinvestissez :

- Avec un CTO, vous ne réinvestissez que 700 € chaque année (après PFU de 30 %)

- Avec un PEA, vous réinvestissez 1 000 € à chaque fois, car vous ne paierez d’impôt qu’au moment du retrait.

De plus, si votre PEA est ouvert depuis plus de 5 ans, vous ne payez que les prélèvements sociaux (17,2 %) si vous retirez vos gains.

Pour en savoir plus sur les avantages fiscales du PEA, consultez notre guide complet, en cliquant ici.

Comment l’assurance-vie permet-elle de réinvestir les dividendes sans impôt immédiat ?

L’assurance-vie est l’un des outils fiscaux les plus puissants pour réduire les impôts sur les dividendes.

En effet, tant que vous laissez vos dividendes dans le contrat, vous ne payez rien. Vous pouvez donc réinvestir 100 % des revenus, qui continueront à croître en franchise d’impôt.

Toutefois lorsque vous retirez vos gains, vous êtes imposé uniquement sur la part de gain et après 8 ans, vous bénéficiez d’un abattement annuel :

- 4 600 € pour une personne seule

- 9 200 € pour un couple

Au‑delà, l’imposition est réduite : souvent à 7,5 % + 17,2 % — bien plus avantageux que le 30 % standard.

Pour en savoir plus sur les avantages fiscales de l’Assurance-vie, consultez notre guide complet, en cliquant ici.

Quel est le montant de l’Exit Tax en cas de départ fiscal de France ?

Si un jour vous décidez de vous installer à l’étranger, sachez que la France peut encore vous imposer sur vos plus-values dans certains cas.

Vous serez concerné si vous remplissez toutes les conditions suivantes :

- Vous avez été résident fiscal en France pendant au moins 6 des 10 dernières années

- Vous détenez :

- un portefeuille d’une valeur supérieure ou égale à 800 000 €, ou

- au moins 50 % du capital d’une société

Dans ce cas, vous êtes redevable de l’Exit Tax.

Qu’est-ce que l’Exit Tax ?

C’est un impôt sur les plus‑values latentes (non encore réalisées), calculé comme si vous aviez vendu vos titres le jour de votre départ. Cette taxe ne s’applique que sur les gains accumulés pendant votre résidence fiscale en France.

Par exemple, si vous avez emménagé en France en 2012 et que, d’ici 2025, vous détenez un portefeuille d’actions d’une valeur de 1 300 000 €, alors que vous aviez investi 1 000 000 €, le gain réalisé en France est de 300 000 €. Si vous partez vivre en Espagne en 2025, c’est ce gain de 300 000 € qui est soumis à l’Exit Tax.

Que se passe-t-il si je déménage dans un pays de l’Union européenne ?

Si vous partez dans un pays ayant une convention fiscale avec la France (comme tous les pays de l’UE), alors l’impôt est reporté :

- Vous ne payez rien au départ

- Vous ne serez imposé que si vous vendez vos titres plus tard

- Et si vous restez assez longtemps à l’étranger sans vendre, l’impôt peut même être annulé

Que se passe-t-il si je déménage dans un pays hors Union européenne ?

Si vous partez dans un pays sans convention fiscale avec la France, alors même si vous ne vendez pas vos titres, l’administration fiscale considère qu’ils sont vendus le jour du départ.

Vous devez donc payer la plus‑value latente, même sans vente réelle.

Exit Tax : quand la paye-t-on réellement après un départ à l’étranger ?

L’Exit Tax, bien que souvent différée, devient exigible si l’un des événements suivants survient après votre départ de la France :

- Vous vendez les actions ou les titres financiers concernés

- Vous faites une donation de vos titres à une personne non-résidente fiscale en France

- Vous transmettez vos titres à l’étranger, que ce soit par donation ou succession, tout en remplissant les critères de l’Exit Tax

- Vous déménagez vers un pays non-coopératif, ou sans convention fiscale avec la France (comme les Bahamas, hors U-E)

- Vous ne respectez pas les obligations administratives, par exemple en oubliant de fournir certains formulaires dans votre dernière déclaration d’impôt en France

Quelles sont les meilleures solutions pour réduire mes impôts sur les plus-values ?

En France, vous avez plusieurs solutions à portée de main pour réduire ou différer l’imposition sur vos gains financiers.

Personnellement, je recommande de bien comprendre les avantages fiscaux des trois principaux supports : l’assurance-vie, le PEA et le compte-titres ordinaire (CTO). Chacun a ses atouts, selon votre profil d'investisseur, votre horizon de placement et vos projets (départ à l’étranger, succession, retraite...).

Voici un comparatif sur chaque enveloppe fiscal pour y voir plus clair :

Comment vous pouvez utiliser vos pertes en Bourse pour réduire vos impôts sur les plus-values ?

Oui, vous pouvez tout à fait utiliser vos pertes en Bourse pour réduire vos impôts. C’est ce qu’on appelle le “tax-loss harvesting”, ou plus simplement, l’imputation fiscale des pertes.

En clair, si vous vendez une action avec une moins-value, vous pouvez vous en servir pour compenser une plus-value réalisée la même année.

Prenons un exemple : si vous vendez une action avec un gain de 2 000 €, et une autre avec une perte de 1 200 €. Résultat : vous ne serez imposé que sur 800 €, la différence entre les deux.

Cette stratégie est particulièrement utile si vous investissez via un CTO (Compte-Titres Ordinaire), car les gains y sont imposés chaque année. En revanche, dans un PEA ou une assurance-vie, où la fiscalité ne s’applique qu’au moment du retrait, cette approche a moins d’interêt — mais elle peut rester pertinente en cas de clôture anticipée, pour atténuer l’impact fiscal.

Quand vendre mes actions pour payer moins d’impôts ?

Vendre durant une année à faible revenu — par exemple après votre départ à la retraite — peut considérablement réduire votre facture fiscale. En effet, si vos revenus baissent, vous pouvez opter pour le barème progressif de l’impôt sur le revenu, et ainsi bénéficier d’un taux plus bas pour vos plus-values.

Avant la retraite : utilisez la Flat Tax (PFU)

Si vous approchez de la retraite et que vous vendez des actions avec une plus-value, la fiscalité peut vite devenir un sujet sensible. Imaginons que votre revenu annuel soit de 70 000 €, et que vous réalisiez une plus-value de 10 000 € en vendant des titres. Dans une situation comme celle-là, vous êtes déjà dans une tranche d’imposition relativement élevée.

Dans ce cas, le prélèvement forfaitaire unique (ou PFU) à 30 % est généralement le choix le plus avantageux. Il s’applique automatiquement, sauf si vous en demandez expressément le remplacement par le barème progressif. Ce taux forfaitaire comprend à la fois l’impôt sur le revenu (12,8 %) et les prélèvements sociaux (17,2 %), ce qui signifie que vous paierez 3 000 € d’impôts sur vos 10 000 € de gain.

Après la retraite : le barème progressif devient plus intéressant

Une fois à la retraite, vos revenus baissent, ce qui change le plan fiscal. Imaginons que vous touchiez environ 20 000 € par an, entre pension et revenus d’épargne, et que vous réalisiez une plus-value de 10 000 € en vendant des actions. Dans ce cas, au lieu de rester sur la Flat Tax à 30 %, vous pouvez choisir d’être imposé selon le barème progressif de l’impôt sur le revenu.

Pourquoi ? Parce que vos revenus vous placent dans une tranche d’imposition plus basse. En 2024, les premiers 11 294 € ne sont pas imposés, puis l’imposition ne monte qu’à 11 % jusqu’à environ 29 000 €. Résultat : si l’on intègre vos 10 000 € de plus-value à vos 20 000 € de pension, vous ne serez pas imposé à 30 %, mais à un taux moyen bien inférieur.

Dans ce scénario, l’impôt dû sur la plus-value seule serait d’environ 861 €, contre 1 280 € si elle avait été intégralement taxée à 30 %. À cela s’ajoutent bien sûr les prélèvements sociaux, qui restent fixes à 17,2 %, soit 1 720 € sur les 10 000 €.

Au total, vous paierez environ 2 580 €, contre 3 000 € si vous étiez resté sur la Flat Tax. Vous économisez donc près de 420 €, simplement en choisissant le bon régime fiscal.

Comment bénéficier de l’abattement PME de 500 000 € ?

Si vous êtes dirigeant d’une PME et que vous prévoyez de partir à la retraite, vous pouvez bénéficier d’un abattement fiscal exceptionnel de 500 000 € sur vos plus-values.

Pour cela, vous devez remplir toutes les conditions suivantes :

- Vous êtes dirigeant (PDG, gérant, etc.) d’une PME (Petite ou Moyenne Entreprise)

- Vous détenez vos actions depuis au moins 1 an avant la vente

- Vous partez à la retraite dans les deux ans avant ou après la cession

- Vous cessez toute activité rémunérée dans l’entreprise (salariat, mandat, conseil…)

- Vous vendez vos titres à un tiers, et non à vous-même ni à la société

- L’entreprise répond aux critères d’une PME et n’appartient pas à un grand groupe

Par exemple, si vous ayez investi 1 000 000 € dans des parts d’une PME, et que vous les revendiez aujourd’hui pour 1 700 000 €. Vous réalisez donc une plus-value de 700 000 €.

Si vous êtes imposé au PFU classique (30 %), sans bénéficier d’aucun abattement, l’impôt à payer sera de 210 000 €.

Mais si vous êtes éligible à l’abattement renforcé PME. Cet avantage fiscal vous permet de déduire jusqu’à 500 000 € de votre plus-value avant de calculer l’impôt. Vous ne serez imposé que sur 200 000 €, ce qui vous ramène à 60 000 € d’impôt seulement.

Cet abattement a été mis en place pour encourager la transmission d’entreprises et récompenser les dirigeants ayant contribué à la croissance d’une PME. Mais les conditions sont strictes : il faut bien planifier la vente et le départ de votre retraite.

FAQs

Quand l’administration considère-t-elle que j’ai vendu mes actions si je quitte la France ?

Elle considère que vous avez vendu vos titres la veille de votre départ. Elle calcule la plus-value entre le prix d’achat et la valeur à cette date — c’est la base de l’Exit Tax.

Quand dois-je vendre mes actions PME pour bénéficier de l’abattement de 500 000 € ?

La vente doit se faire dans les deux ans avant ou après votre départ à la retraite. Attention : la retraite doit être définitive. Si vous revenez dans l’entreprise (salariat, mission, mandat…), l’administration peut supprimer l’exonération et réclamer l’impôt.

L’abattement PME a-t-il été prolongé ?

Oui. Il a été prolongé jusqu’au 31 décembre 2031. Si la loi n’est pas modifiée, il disparaîtra après cette date, sauf nouvelle extension.

Doit-on vendre ses actions à perte ?

Oui, cela peut être une stratégie fiscale intelligente, appelée “tax-loss harvesting”. Vous vendez une action à perte pour compenser les gains imposables d’autres titres. Par exemple : gain de 3 000 €, perte de 1 000 € → vous n’êtes imposé que sur 2 000 €.

Cela fonctionne surtout sur un CTO, car les gains/pertes y sont imposés chaque année. Mais attention à ne pas vendre dans la panique — cette stratégie doit faire partie d’un plan réfléchi.

Quel est le taux d’impôt sur les plus-values en France ?

Dans la plupart des cas : 30 % via le PFU (Prélèvement Forfaitaire Unique) :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Mais vous pouvez aussi choisir le barème progressif, utile si vos revenus sont faibles. Et si vos titres datent d’avant 2018, vous pouvez bénéficier d’abattements au bout d’une certaine durée de détention de votre CTO.

Faut-il toujours payer une taxe sur les plus-values ?

Oui, en France, dès que vous vendez un actif avec un gain, il y a une imposition, sauf si vous êtes dans une enveloppe fiscales avantageuses (PEA, assurance-vie).

Peut-on éviter totalement l’impôt sur les plus-values ?

Non mais vous pouvez l’éviter en :

- Investissent via un PEA ou une assurance-vie

- Gardant vos titres plus longtemps (abattements)

- Vendre dans une année à faibles revenus

- Bénéficiant de l’abattement PME de 500 000 € si vous êtes dirigeant retraité

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés