Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment transformer 1 000 € en 1 million d’euros ?

Devenir millionnaire peut sembler irréaliste, mais avec du temps, de la discipline et une bonne stratégie d’investissement, même une petite somme comme 1 000 € peut se transformer en véritable fortune. Voici le secret : laisser les intérêts composés et l’investissement à long terme faire leur travail. Dans ce guide, vous allez découvrir les étapes essentielles pour faire fructifier votre argent de 1 000 € à 1 million d’euros — et oui, c’est tout à fait possible en utilisant des outils simples et de bonnes habitudes d’investissement.

Pourquoi investir tôt rapporte plus que choisir le meilleur placement ?

Le pouvoir d’investir tôt : multiplier son argent avec les intérêts composés

Beaucoup de nouveaux investisseurs s’inquiètent de trouver le bon ETF ou d’anticiper parfaitement le marché. Mais en réalité, votre outil le plus puissant n’est ni le "market timing" ni le choix des actions : c’est le temps lui-même. Plus vous commencez tôt à investir, plus votre argent peut croître, grâce à la magie des intérêts composés.

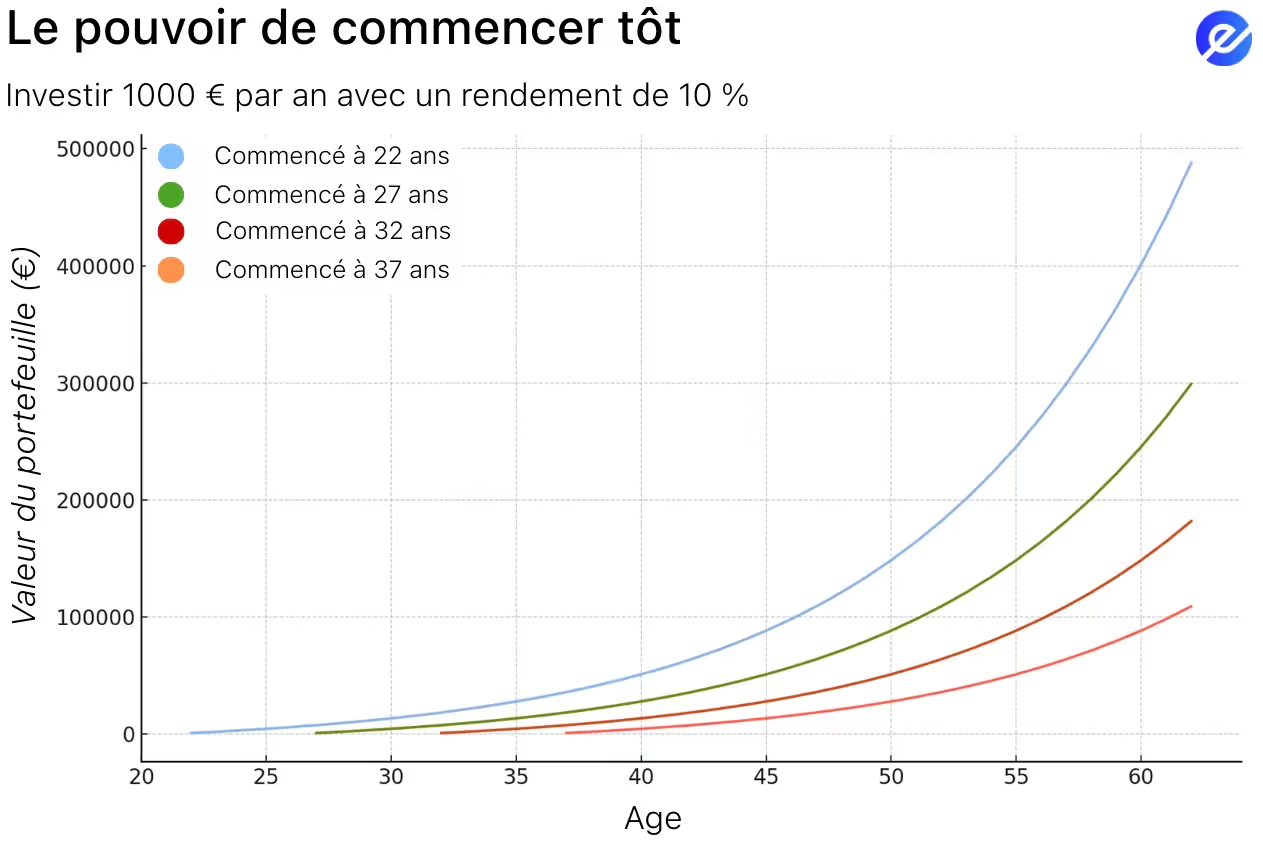

Imaginons : vous placez simplement 1 000 € par an — soit un peu plus de 80 € par mois — dans un ETF à faibles frais offrant un rendement moyen annuel de 10 %, comparable à la performance historique du S&P 500.

En commençant à 22 ans, après 40 ans d’investissement, vous aurez versé 40 000 € au total. Mais grâce à la puissance des intérêts composés, cette somme se transformera en plus de 440 000 € à vos 62 ans.

Envie de comprendre en détail les intérêts composés ? Lisez notre article en cliquant ici.

En revanche, si vous démarrez à 32 ans, avec le même rythme d’investissement, votre capital atteindra seulement 160 000 € à 62 ans — soit 280 000 € de moins, uniquement parce que vous avez commencé 10 ans plus tard, même si vous avez investi 10 000 € de plus.

Voilà tout le secret : vos gains produisent à leur tour des gains, et cette croissance s’emballe au fil du temps. Plus tôt vous commencez, moins vous devez investir pour atteindre vos objectifs financiers.

Pourquoi le temps l’emporte-t-il sur le timing ?

Essayer de prédire le bon moment pour investir — en attendant “l’instant parfait” pour acheter — peut vous faire rater de belles opportunités et retarder vos décisions. Personne ne peut prédire avec certitude quand les marchés vont monter ou baisser. En revanche, l’histoire montre que rester investi dans un portefeuille bien diversifié, sur la durée, est bien plus efficace que d’entrer et sortir au gré des fluctuations du marché.

Par exemple, si vous aviez investi dans un ETF à faible coût qui suit l’indice MSCI World, à presque n’importe quel moment au cours des 20 dernières années, et que vous l’aviez simplement conservé, votre placement aurait fortement progressé comme vous pouvez le voir sur le graphique ci-dessous — même en traversant des crises majeures comme le krach financier de 2008 ou la chute des marchés liée au COVID en 2020. Le secret ne réside pas dans le timing parfait. Il est dans la persévérance.

Si vous voulez en apprendre davantage sur les krachs historiques des marchés, lisez cet article.

Par quoi commencer pour investir ?

L’un des plus grands avantages de l’investissement à long terme, c’est que vous n’avez pas besoin d’un diplôme en finance ni de connaissances poussées. Il n’est pas nécessaire de savoir comment choisir les meilleures actions ni de lire en permanence des rapports de marché. Ce qu’il vous faut, c’est une stratégie simple : investir régulièrement dans un fonds indiciel diversifié à faible coût, comme un ETF qui suit l’indice MSCI World, le S&P 500, le CAC 40 ou le MSCI Europe.

Des plateformes disponibles en France comme Boursorama, Trade Republic, Fortuneo ou Bourse Direct vous permettent d’automatiser des investissements mensuels dans des ETF, au sein d’un PEA (Plan d’Épargne en Actions). Cela signifie que vous pouvez configurer votre investissement une fois pour toutes — par exemple, investir 100 ou 200 € chaque mois dans l’ETF de votre choix — puis laisser le temps et les intérêts composés faire leur travail.

Pourquoi le temps récompense-t-il la discipline, et non la perfection ?

En matière d’investissement, la régularité l’emporte sur la perfection. Même si vous ne commencez pas avec une grosse somme, des versements réguliers peuvent, avec le temps, construire un véritable patrimoine. Ce qui compte le plus, c’est de commencer, même avec de petits montants, et de s’en tenir à votre plan. Les ETF à faible coût sont parfaits pour cela, car ils vous permettent d’investir dans le monde entier, avec peu de frais et sans effort compliqué.

Ne vous préoccupez pas de choisir l’ETF le plus performant de l’année. Concentrez-vous plutôt sur l’essentiel : prendre l’habitude d’investir régulièrement, éviter les frais inutiles, et laisser le temps agir sur votre capital. Sur le long terme, c’est ce qui permet de construire une richesse solide.

Comment investir dans des ETF à faible coût ?

Pour la plupart des gens, la manière la plus simple et sereine d’investir, c’est d’utiliser un fonds indiciel à faible coût. Plutôt que d’essayer de deviner quelle action sera la prochaine Tesla ou de se stresser à vouloir anticiper les mouvements du marché, vous pouvez investir d’un coup dans une large part du marché. C’est exactement ce que permettent les ETF (Exchange Traded Funds). Un ETF vous permet d’acheter un panier d’actions en une seule opération, et donc d’être diversifié instantanément.

Par exemple, si vous investissez dans un ETF MSCI World, vous êtes exposé à plus de 1 500 grandes et moyennes entreprises réparties dans plus de 20 pays développés — comme Apple, Nestlé, L’Oréal, Microsoft, Toyota, et bien d’autres. Si vous préférez vous concentrer sur le marché français, un ETF qui suit le CAC 40 ou le MSCI France vous donne accès aux grandes entreprises françaises comme TotalEnergies, LVMH ou Airbus. Vous pouvez également opter pour des ETF axés sur l’Europe, comme le MSCI Europe ou le Stoxx Europe 600, qui incluent des centaines d’entreprises issues de tout le continent.

Si vous voulez apprendre à lire un ETF, cliquez ici.

Comment utiliser votre PEA pour investir dans des ETF ?

En France, de nombreux investisseurs utilisent leur PEA (Plan d’Épargne en Actions) pour acheter des ETF, car les avantages fiscaux peuvent être particulièrement attractifs. Si vous conservez vos ETF au moins cinq ans dans votre PEA, vos plus-values et dividendes sont exonérés d’impôt (hors prélèvements sociaux). C’est donc un outil très performant pour développer votre capital sur le long terme. La seule condition est de sélectionner un ETF éligible au PEA, c’est-à-dire domicilié en Europe, même s’il réplique un indice mondial.

Pour bien choisir un ETF, commencez par examiner l’indice qu’il suit (par exemple : MSCI World, S&P 500, CAC 40), ses frais annuels (appelés TER) ainsi que sa méthode de réplication (physique ou synthétique).

Pourquoi les ETF sont-ils si performants ?

Les ETF tirent leur efficacité de quatre atouts majeurs :

- La diversification : avec un seul ETF, vous pouvez investir dans des centaines, voire des milliers d’entreprises réparties sur différents secteurs et zones géographiques. Cela diminue considérablement le risque par rapport à l’achat d’actions individuelles.

- La simplicité : inutile de passer vos journées à surveiller les marchés ou à chercher “l’action parfaite”. Il vous suffit d’investir régulièrement et de laisser le temps jouer en votre faveur.

- Les frais réduits : les ETF indiciels sont particulièrement économiques. Là où un fonds géré activement prélève souvent entre 1 % et 2 % de frais par an, la majorité des ETF affichent des frais inférieurs à 0,30 %. Résultat : plus d’argent reste investi et profite des intérêts composés.

- La performance historique : depuis plus de 50 ans, le S&P 500 — qui regroupe les 500 plus grandes entreprises américaines — a offert en moyenne environ 10 % de rendement annuel. Même si les performances passées ne garantissent pas les résultats futurs, les fonds indiciels ont régulièrement battu la majorité des fonds gérés activement sur le long terme, comme le confirme l’étude SPIVA.

Lire notre article : Qu’est-ce que l’étude SPIVA ?

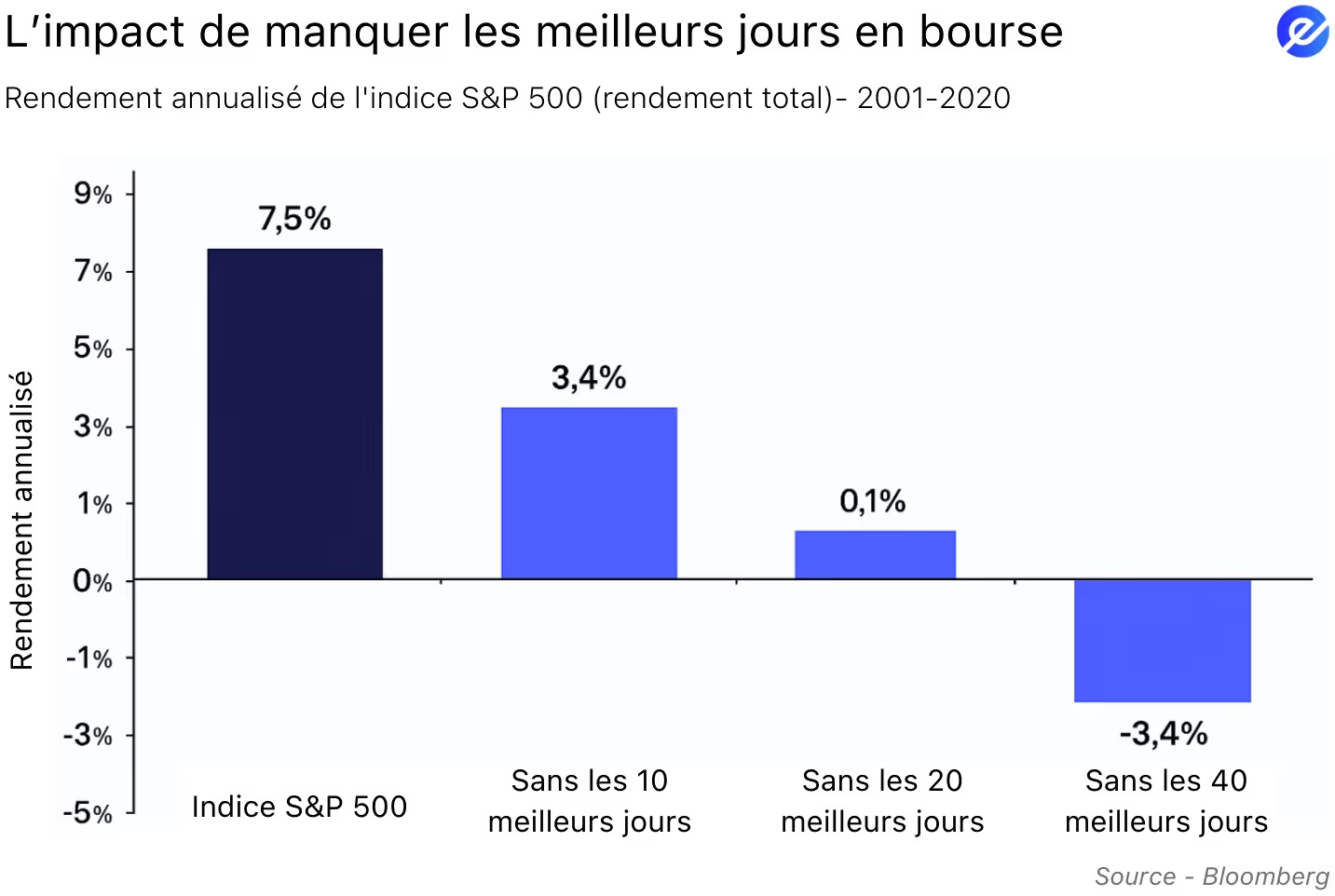

Pourquoi rester investi en bourse sur le long terme rapporte plus que le market timing ?

Acheter au plus bas et vendre au plus haut semble simple et intelligent… mais dans la pratique, cela fonctionne rarement. Manquer seulement quelques-uns des jours les plus performants du marché peut réduire considérablement vos rendements. C’est particulièrement vrai si vous investissez via un PEA, où vos placements peuvent croître sans impôt après cinq ans.

La règle d’or : rester dans le marché vaut mieux que d’essayer de le prévoir

Si vous cédez à la panique et vendez après une baisse, vous risquez de manquer la reprise, de déclencher une imposition (notamment sur un CTO) et de mettre à mal tout votre plan d’investissement.

À la place, soyez patient, restez investi et laissez le marché travailler pour vous.

La méthode du DCA (Dollar-Cost Averaging) peut-il m’aider à investir sans stress ?

Tout à fait. La méthode du Dollar-Cost Averaging (DCA) consiste à investir un montant fixe à intervalles réguliers — par exemple, 100 € chaque mois — quelles que soient les conditions du marché. Cette approche réduit le stress et limite le risque d’investir tout votre capital juste avant une chute.

Cette méthode est particulièrement adaptée aux ETF et peut être facilement automatisée via votre PEA ou votre assurance-vie.

Comment profiter pleinement des enveloppes fiscales comme le PEA ?

En France, deux supports d’investissement se démarquent par leurs avantages fiscaux lorsqu’il s’agit de bâtir un patrimoine sur le long terme :

- Le PEA (Plan d’Épargne en Actions) : exonération d’impôt après 5 ans, particulièrement adapté aux actions européennes et aux ETF synthétiques.

- L’assurance-vie : grande souplesse d’utilisation et avantages fiscaux après 8 ans.

Ces enveloppes vous offrent la possibilité de faire croître vos gains sans impôt année après année.

Pour en savoir plus sur ces enveloppes, consultez notre guide complet sur le PEA et l’assurance-vie.

FAQs

Puis-je vraiment devenir millionnaire avec seulement 1 000 € au départ ?

Oui — à condition d’investir tôt, régulièrement, et de laisser les intérêts composés agir pendant plusieurs décennies. Par exemple, investir 100 € par mois dans un ETF offrant 10 % de rendement moyen peut dépasser 400 000 € en 40 ans. Le temps et la régularité comptent bien plus que le montant de départ.

Que se passe-t-il pour mes investissements lors d’un krach boursier ?

Les krachs font partie du cycle normal des marchés. Votre portefeuille peut perdre temporairement de la valeur, mais l’histoire montre que les marchés finissent par rebondir. La pire erreur est de vendre dans la panique.

Comment savoir dans quel ETF investir ?

Commencez par examiner l’indice qu’il suit (ex. : MSCI World, CAC 40), ses frais annuels (TER) et son éligibilité au PEA si vous investissez avec cette enveloppe fiscale. Vous n’avez pas besoin de trouver “l’ETF parfait” : choisissez simplement un ETF diversifié avec de faibles frais.

Dois-je attendre que le marché baisse pour investir ?

Non. Tenter d’anticiper le marché est extrêmement difficile, même pour les professionnels. Le plus efficace est de rester investi et d’utiliser des stratégies comme le Dollar-Cost Averaging (DCA), qui étale vos achats et réduit les risques dans le temps.

Quel est l’avantage d’utiliser un PEA ?

Le PEA (Plan d’Épargne en Actions) vous permet d’investir dans des ETF sans impôt sur les plus-values après 5 ans (hors prélèvements sociaux). C’est l’un des meilleurs outils fiscaux pour les résidents français.

Et si je ne peux investir qu’une petite somme ?

Ce n’est pas un problème. Commencer avec seulement 50 € ou 100 € par mois dans un ETF à faibles frais est déjà une excellente façon de faire croître votre épargne. L’important est de commencer tôt et de rester régulier. Avec le temps, même de petites sommes finissent par peser lourd grâce aux intérêts composés.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés