Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

4 façons de placer 1 million d’euros

Vous disposez d’1 million d’euros à placer et vous vous demandez comment l’investir intelligemment ? Un capital important mal géré peut vite perdre de sa valeur : fiscalité mal anticipée, rendements faibles, frais élevés, risques mal répartis. À l’inverse, bien investi, il peut devenir un véritable levier de liberté financière et générer des revenus durables. Dans cet article, découvrez 4 stratégies clés pour investir 1 million d’euros efficacement selon votre profil et vos objectifs.

Faut-il placer son million d’euros en une fois ou progressivement ?

Avant de rentrer dans le détail des solutions, commençons par une question fondamentale que tout investisseur devrait se poser en premier : faut-il investir ce capital d’un seul coup, ou progressivement ?

Placer un million d’euros, c’est un choix stratégique, qui aura des conséquences majeures sur le rendement, le risque et même votre psychologie d’investisseur. La tentation est grande de « frapper fort » et d’investir tout d’un coup, surtout si vous venez de vendre une entreprise, un bien immobilier ou de recevoir un héritage. Mais est-ce réellement la meilleure option ?

Alors, vous allez comprendre les avantages, les inconvénients et les conditions pour investir votre capital en une fois (lump sum) ou progressivement dans le temps (DCA : dollar-cost averaging). Et comme toujours, l’objectif est de vous donner une réponse pratique et personnalisée selon votre profil, votre horizon et vos objectifs.

Voici un tableau des deux stratégies d’investissement :

Pourquoi cette stratégie est statistiquement supérieure ?

Plusieurs études empiriques, notamment celles de Vanguard ou de Morningstar, montrent que l’investissement immédiat (lump sum) surperforme dans environ 65 à 70 % des cas un investissement progressif, notamment lorsqu’il s’agit d’actifs risqués comme les actions ou les ETF.

Cela s’explique simplement : les marchés boursiers ont historiquement une tendance haussière de long terme. Attendre pour entrer, c’est souvent rester en dehors d’un marché qui monte.

Voici une simulation simple :

Vous souhaitez approfondir ce point ? Lisez notre article : Est-il préférable d’investir un capital en une seule fois ?

Mais cette stratégie implique une exposition immédiate au risque de marché. Si vous investissez tout juste avant un krach (comme en février 2020 ou septembre 2008), vous subissez de plein fouet la baisse, avec un gros impact émotionnel.

Psychologiquement, beaucoup d’investisseurs se sentent vulnérables après avoir engagé tout leur capital. Et une chute de 15 à 30 % dans les semaines suivantes peut provoquer des ventes précipitées, contre-productives à long terme.

Investir progressivement (DCA) : est-ce vraiment une stratégie de prudence ?

La méthode du Dollar-Cost Averaging (DCA) consiste à investir par tranches fixes sur une période donnée (par exemple : 100 000 € tous les mois pendant 10 mois).

L’objectif est de moyenner le prix d’achat, lisser les points d’entrée et réduire l’impact émotionnel d’un mauvais timing.

Voici un exemple chiffré si vous investissiez dans un ETF à 100 €, avec une baisse puis un rebond :

Ainsi, vous avez limité les effets d’une chute de marché initiale et profité de la volatilité pour acheter davantage de parts à bas prix.

En choisissant le DCA, vous laissez une partie de votre capital non investi, donc peu ou pas rémunéré (sur un livret A ou un fonds en euros à 2 %), alors que les marchés ont tendance à croître.

Sur une longue période (10 à 15 ans), cela représente une opportunité perdue de rendement, surtout en période de hausse forte (comme entre 2010 et 2021).

Quelle stratégie adopter selon votre profil ?

Tout dépend de votre tolérance au risque, votre horizon d’investissement, et votre psychologie personnelle.

- Avez-vous de l’expérience sur les marchés financiers et une bonne résistance au stress en cas de forte volatilité ?

Investir en une fois est souvent préférable pour maximiser le rendement.

- Êtes-vous débutant ou craignez-vous un krach à court terme pouvant affecter vos placements ?

Le DCA vous apportera de la tranquillité d’esprit, et vous aidera à ne pas paniquer.

- Vos objectifs d’investissement sont-ils progressifs, comme l’achat immobilier, la préparation de la retraite ou la transmission de patrimoine ?

Un mélange des deux est pertinent : investir une partie maintenant, le reste en DCA.

Voici un exemple d’approche équilibrée pour placer 1 million d’euros en combinant lump sum et DCA, tout en diversifiant vos supports :

Peut-on investir 1 million d’euros en bourse sans trop de risques ?

Investir en Bourse fait rêver et inquiète à la fois. Vous vous demandez peut-être : « Est-ce que je ne risque pas de tout perdre si les marchés chutent ? », « Est-ce que ce n’est pas trop complexe pour moi ? », ou encore « Est-ce que ce n’est pas réservé aux experts ? ». Ce sont des questions légitimes. Pourtant, la Bourse peut être l’un des meilleurs moyens de valoriser durablement un capital de 1 million d’euros… à condition d’avoir une méthode, une vision long terme, et une bonne répartition de vos actifs.

Quelle place la Bourse peut-elle occuper dans votre stratégie patrimoniale ?

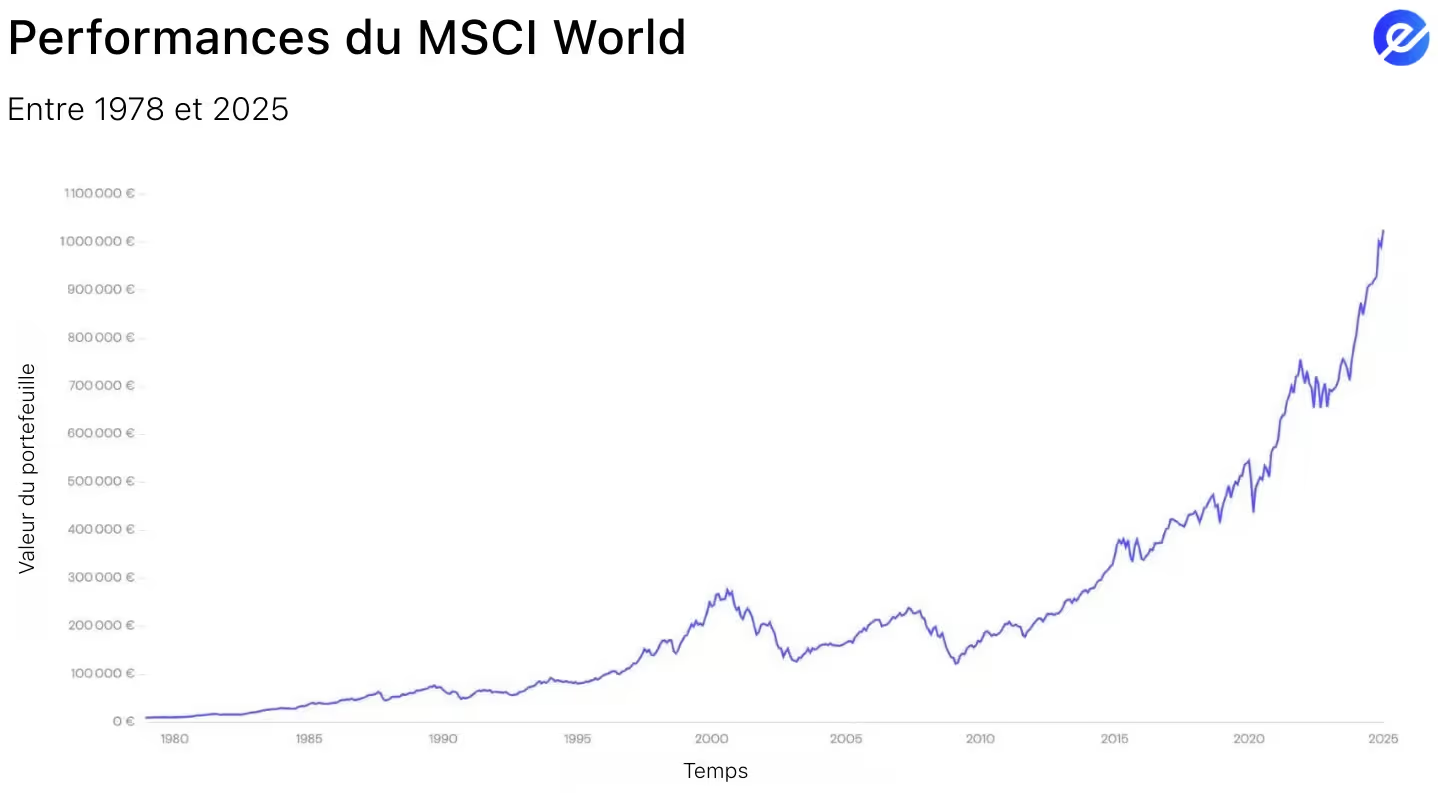

Si vous disposez d’un capital important comme 1 million d’euros, la Bourse n’est pas une option marginale. C’est souvent le cœur du portefeuille. Pourquoi ? Parce qu’elle est historiquement l’un des placements les plus rentables à long terme.

Un chiffre à retenir : sur les 50 dernières années, le rendement moyen des marchés actions mondiaux (MSCI World) a été de l’ordre de 7 à 8 % par an, net d’inflation. C’est bien plus que le rendement de l’immobilier locatif, du livret A ou des assurances-vie fonds euro.

Un investissement en Bourse bien construit permet de :

- Battre l’inflation,

- Générer des revenus via les dividendes,

- Profiter du capitalisme mondial et de la croissance des entreprises,

- Diversifier son patrimoine internationalement, ce qui est crucial lorsqu’on possède un patrimoine conséquent.

Comment investir intelligemment en Bourse avec 1 million d’euros ?

Il ne s’agit pas ici de “jouer” en Bourse, mais d’investir comme un investisseur long terme. Avec un tel capital, la priorité est la structure du portefeuille.

Un bon point de départ consiste à allouer le capital selon une logique de diversification. Voici un exemple de répartition possible :

Pourquoi les ETF sont-ils recommandés pour un patrimoine important ?

Les ETF (fonds indiciels cotés) permettent d’investir facilement sur des centaines voire des milliers d’entreprises d’un coup, avec peu de frais. C’est l’outil préféré des grands investisseurs institutionnels, et à juste titre :

- Frais de gestion réduits (souvent < 0,30 %),

- Diversification automatique (vous évitez le risque individuel d’une seule entreprise),

- Simplicité de suivi,

- Facilité d’achat/vente sur un PEA ou un compte-titres.

Voici quelques ETF populaires si vous commencez :

Sur quels comptes loger vos investissements boursiers ?

Un bon support peut faire une énorme différence sur votre fiscalité. En France, vous avez plusieurs choix selon vos objectifs :

Pour 1 million d’euros, l’idéal est souvent de combiner les trois :

- PEA pour les actions européennes en ETF,

- Assurance-vie pour un mix de fonds euros et unités de compte,

- Compte-titres pour les actions internationales et REITs.

Faut-il faire appel à un conseiller en gestion de patrimoine ou investir seul ?

Avec 1 million d’euros, il est tentant de confier la gestion à un professionnel. Cela peut avoir du sens… à condition de choisir un conseiller indépendant et compétent (et pas un vendeur de produits déguisé).

Mais si vous vous formez un minimum, vous pouvez aussi investir seul à moindre coût via des courtiers en ligne comme Boursorama, Trade Republic, ou Yomoni (en gestion pilotée).

L’investissement boursier est indispensable pour valoriser un capital important à long terme. Mais ce n’est pas un jeu. Il vous faudra :

- Diversifier vos actifs (actions monde, émergents, obligations),

- Choisir les bons supports fiscaux (PEA, assurance-vie, CTO),

- Prioriser les ETF plutôt que le stock-picking ou la gestion active,

- Avoir une stratégie claire, et éviter les émotions en période de crise.

Avec 1 million d’euros, vous avez un immense levier… à condition de le manier avec méthode.

Les investissements alternatifs sont-ils vraiment rentables et sans risque ?

Lorsque l’on évoque les moyens de placer un capital d’1 million d’euros, les esprits se tournent souvent vers l’immobilier et la bourse. Pourtant, il existe une autre catégorie d’actifs, souvent moins connue du grand public mais tout aussi stratégique pour diversifier son portefeuille : les investissements dits “alternatifs”.

Ces placements sortent des sentiers battus, mais peuvent générer des rendements intéressants et résister à certaines crises économiques. Encore faut-il savoir les identifier, les comprendre… et les utiliser à bon escient selon son profil d’investisseur.

Alors, comment les intégrer de façon équilibrée dans une allocation patrimoniale de 1 million d’euros ?

Décryptage complet, avec exemples concrets, conseils pratiques et comparatifs détaillés.

Qu’est-ce qu’un investissement alternatif ?

On appelle “investissement alternatif” tout placement qui ne relève pas des catégories traditionnelles comme les actions, les obligations ou l’immobilier résidentiel classique. Ce terme couvre donc un vaste éventail de supports, qui vont :

- des matières premières comme l’or ou l’argent,

- aux crypto-actifs comme le Bitcoin,

- en passant par les forêts, les œuvres d’art, les montres de luxe,

- ou encore le private equity, le vin, les voitures de collection ou les NFT.

Ces actifs ont des caractéristiques très différentes, mais ils partagent souvent trois points communs :

- Une faible corrélation avec les marchés financiers traditionnels, ce qui en fait de bons outils de diversification.

- Un niveau de liquidité souvent plus faible, car ils ne sont pas toujours cotés ni faciles à revendre rapidement.

- Des barrières à l’entrée plus ou moins élevées, ce qui en fait des produits adaptés à des patrimoines importants, comme c’est le cas ici avec un capital d’1 million d’euros.

L’or et les métaux précieux sont-ils vraiment une valeur refuge ?

Parmi les placements alternatifs, l’or occupe une place de choix depuis des siècles. Il est considéré comme une “valeur refuge” car il tend à conserver sa valeur – voire à l’augmenter – en période de crise, d’inflation ou d’incertitude géopolitique. L’or protège contre l’érosion monétaire, notamment en période d’inflation. Il est reconnu et liquide dans le monde entier, même si sa revente peut prendre quelques jours. Et il constitue un actif tangible, sans risque de faillite comme une entreprise.

Comment investir dans l’or avec 1 million d’euros ?

Pour un capital important, il est possible d’envisager une allocation de 5 à 10 % dans l’or, soit 50 000 € à 100 000 €.

Le private equity : investir dans des entreprises non cotées

Le private equity (ou capital-investissement) consiste à investir dans des PME ou startups non cotées en bourse, souvent via des fonds spécialisés. C’est un domaine historiquement réservé aux investisseurs institutionnels, mais de plus en plus accessible aux particuliers via des plateformes ou des fonds communs.

Quels sont les avantages du private equity ?

- Potentiel de rendement élevé (10 à 15 %/an sur le long terme).

- Accès à des secteurs innovants (tech, santé, transition énergétique).

- Faible corrélation avec les marchés cotés.

Quels sont les inconvénients du private equity ?

- Très faible liquidité : le capital est bloqué 7 à 10 ans.

- Risque élevé de perte : toutes les entreprises ne réussissent pas.

- Sélection difficile : il faut passer par des acteurs reconnus.

Un investisseur fortuné peut envisager d’y consacrer entre 50 000 € et 150 000 €, répartis sur plusieurs fonds.

À lire aussi : FIP, FCPI, Private equity : comment investir dans les PME françaises ?

Les crypto-actifs : une diversification dynamique mais risquée

Investir une partie de son capital dans les crypto-monnaies peut sembler aventureux… mais cela fait partie intégrante des stratégies modernes de diversification, surtout si vous êtes un investisseur dynamique et bien informé. Les crypto-actifs permettraient des rendements potentiellement explosifs sur certaines périodes, un marché accessible 24/7 avec de nombreux actifs (Bitcoin, Ethereum, Solana, etc.), une nouvelle classe d’actifs technologiques, avec un fort effet réseau mais aussi une volatilité extrême, des risques de régulation ou de piratage, un univers complexe et technique.

Si vous souhaitez en intégrer dans votre stratégie, limitez l’allocation à 2 à 5 % du patrimoine (soit 20 000 à 50 000 € maximum).

Existe-il d’autres investissements alternatifs ?

Avec 1 million d’euros, on peut aussi se tourner vers des actifs tangibles et parfois intéressant.

Voici un tableau d’exemples d’investissements alternatifs :

Les investissements alternatifs ne sont pas réservés aux “ultra-riches”. Ils peuvent jouer un rôle central dans une stratégie de gestion de patrimoine à partir d’un capital d’un million d’euros.

L’essentiel est de les choisir avec soin, en fonction de votre profil, de vos connaissances… et de votre horizon d’investissement. En les combinant intelligemment à l’immobilier, à la bourse et aux produits de taux, vous augmentez vos chances de performance et de résilience.

Comment structurer intelligemment son capital ?

Avoir 1 million d’euros à placer, ce n’est pas seulement une question de rendement. C’est surtout l’occasion de réfléchir à une stratégie patrimoniale globale : comment limiter la fiscalité, organiser la transmission, préparer sa retraite et protéger ses proches. Dans cette dernière approche, on ne cherche pas simplement à faire “fructifier” mais à structurer intelligemment son capital.

Voici plusieurs solutions concrètes qui s’intègrent dans cette logique d’optimisation patrimoniale. Chacune peut être combinée avec les trois autres axes déjà abordés (immobilier, bourse, placements alternatifs), pour construire un portefeuille équilibré, pérenne, et aligné avec vos objectifs personnels.

Comment bien utiliser l’assurance vie ?

L’assurance-vie est bien plus qu’un simple placement : c’est un outil patrimonial ultra puissant qui permet à la fois de capitaliser à long terme, de bénéficier d’une fiscalité douce et d’organiser sa succession efficacement. Vous pouvez diversifier l’enveloppe : fonds euros sécurisés, unités de compte (ETFs, SCPI, private equity, actions…). Vous bénéficiez d’une fiscalité allégée après 8 ans et vous pouvez désigner librement les bénéficiaires en cas de décès, avec un cadre fiscal ultra favorable (152 500 € exonérés par bénéficiaire pour les versements avant 70 ans).

Exemple d’allocation pour 1 million d’euros :

Comment structurer sa transmission ?

Lorsque vous avez un patrimoine conséquent, anticiper la transmission de ce capital est crucial. Deux outils puissants s’offrent à vous :

➤ La SCI (Société Civile Immobilière)

Créer une SCI permet de loger un ou plusieurs biens immobiliers et de transmettre progressivement les parts à ses enfants. C’est souple, évolutif et fiscalement intéressant.

- Permet d’éviter l’indivision.

- Transfert progressif de patrimoine via donations de parts (100 000 € exonérés tous les 15 ans par parent et par enfant).

- Possibilité d’intégrer un pacte Dutreil en cas d’activité professionnelle.

➤ Le démembrement de propriété

Cette technique consiste à séparer l’usufruit (le droit d’usage ou de revenu) de la nue-propriété (la valeur du bien). Elle permet de donner la nue-propriété à ses enfants tout en gardant l’usage ou les revenus, de réduire la base taxable en cas de ou succession, d’organiser progressivement la transmission sans se démunir totalement.

Pour approfondir ce sujet : Faut-il créer une SCI pour gérer son patrimoine immobilier ?

Placer 1 million d’euros, c’est bien. Mais penser à vous protéger contre les aléas de la vie, c’est mieux. Et cela fait partie d’une stratégie patrimoniale globale.

➤ PER (Plan d’Épargne Retraite) : déduction fiscale et capitalisation

Le PER permet de placer jusqu’à 10 % de vos revenus professionnels (ou 10 % du PASS) en déduisant les versements de votre revenu imposable. C’est donc un outil de défiscalisation puissant, en particulier si vous êtes dans une tranche marginale à 41 % ou 45 %.

➤ Contrats de prévoyance et assurance décès

Ces contrats permettent de protéger vos proches en cas d’accident, d’invalidité ou de décès prématuré. Ils ne sont pas “rentables” au sens classique, mais fondamentaux pour une gestion responsable.

Est-ce utile de créer une holding familiale ?

Une holding (société “mère” qui détient d’autres actifs ou sociétés) est un outil de gestion patrimoniale et fiscale d’élite. Elle permet de :

- Centraliser vos placements (SCPI, participations, parts de sociétés, immobilier).

- Optimiser la fiscalité sur les plus-values (régime mère-fille, intégration fiscale).

- Transmettre de façon souple (donation de parts de holding).

- Préparer une cession d’entreprise ou la vente de biens importants.

Voici une synthèse visuelle des outils d’optimisation patrimoniale pour un capital de 1 million d’euros :

Que faire si vous voulez vivre des revenus de votre million d’euros ?

Quel niveau de revenus viser avec 1 million d’euros ?

Avant d’entrer dans les stratégies concrètes, commençons par répondre à cette question fondamentale : combien pouvez-vous espérer gagner chaque année sans entamer votre capital ?

Cela dépend du rendement net moyen de votre portefeuille. Voici une estimation réaliste selon différents profils de risque.

Si votre objectif est de remplacer un salaire moyen (2 500 à 3 500 € par mois), il vous faudra viser un rendement moyen net autour de 4 %.

Mais le rendement brut ne fait pas tout. Il faut aussi penser à la régularité des revenus, leur prévisibilité, leur liquidité (possibilité de retirer en cas de besoin) et leur fiscalité.

Comment diversifier ses sources de revenus ?

Il est risqué de dépendre d’un seul type de revenu passif. Si vous misez uniquement sur un bien locatif, que se passe-t-il s’il est vacant ou dégradé ? Si vous ne comptez que sur les dividendes d’une poignée d’actions, que se passe-t-il en cas de crise ?

La solution : bâtir un portefeuille composé de 4 types de revenus complémentaires.

Revenus immobiliers via SCPI ou location directe :

- SCPI : rendement autour de 4-5 % brut, versements trimestriels, fiscalité optimisable via l’assurance-vie ou en nue-propriété.

- Immobilier locatif direct : possibilité d’aller chercher plus de rendement (6-7 % brut), mais plus de gestion et risques locatifs.

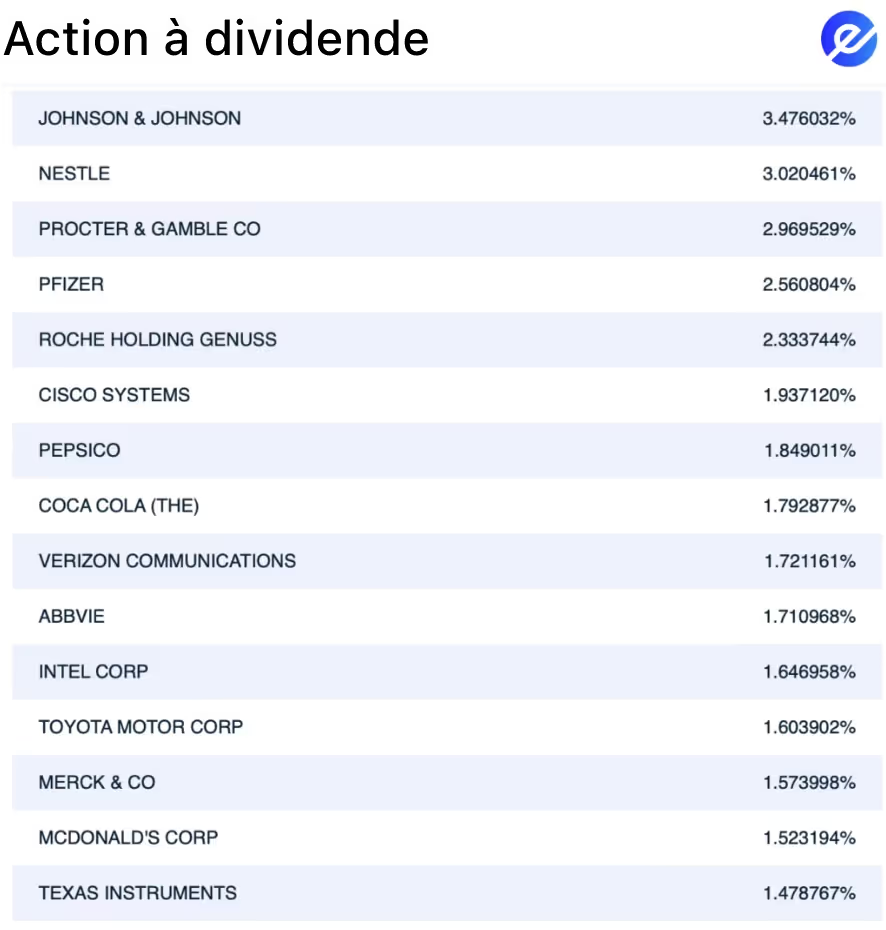

Dividendes via actions ou ETFs distribuant :

- Investir dans des actions à fort dividende (TotalEnergies, Sanofi, Axa…) ou des ETFs “dividendes” (comme Lyxor MSCI World Quality Dividend).

- Rendement brut moyen entre 2,5 % et 4 %, versé trimestriellement ou semestriellement.

Intérêts via fonds obligataires, crowdfunding ou obligations d’État :

- Les obligations privées ou souveraines (via ETF ou gestion pilotée) offrent des revenus prévisibles.

- Le crowdfunding immobilier peut générer entre 8 et 10 % brut, mais avec un risque plus élevé.

Rachats programmés sur assurance-vie (fonds en euros ou UC) :

- Si vous préférez vivre sur le capital, vous pouvez programmer des retraits mensuels ou trimestriels sur une assurance-vie.

- Fiscalité avantageuse si le contrat a plus de 8 ans (abattement de 4 600 € ou 9 200 € par an).

Comment structurer un portefeuille pour générer des revenus réguliers ?

Voici un exemple de portefeuille équilibré pour vivre des revenus de votre million, avec une approche pragmatique :

L’un des grands pièges pour les rentiers est de négliger la fiscalité. Il ne suffit pas de viser du 5 % brut, si vous perdez 2 % en impôts chaque année.

Panorama fiscal rapide :

Faut-il retirer progressivement ou capitaliser ?

Deux grandes stratégies s’opposent :

- Vivre uniquement des revenus générés (idéal pour préserver le capital et le transmettre).

- Retirer progressivement sur le capital (via des rachats programmés, en complément des revenus), ce qui vous permet de consommer un peu plus aujourd’hui.

Dans ce cas, un retrait annuel de 3 % du capital (30 000 € par an) peut être soutenable pendant 30 à 40 ans, surtout si vos placements continuent à croître de 4 à 5 % par an.

Ainsi, vivre de son million, c’est possible. Mais ça nécessite une diversification des sources de revenus (immobilier, bourse, obligations, assurance-vie), une bonne gestion fiscale et pilotage régulier du portefeuille pour adapter les flux selon vos besoins.

Avec une stratégie bien construite, vous pouvez générer entre 30 000 et 50 000 € par an de revenus, tout en laissant votre capital intact (ou peu entamé), pour transmettre ou faire face à l’imprévu.

Comment investir 1 million d’euros en immobilier ?

Est-ce toujours pertinent d’investir dans l’immobilier ? Est-ce la meilleure façon de valoriser ce capital ? Et surtout, quelles sont les bonnes stratégies pour investir dans l’immobilier en 2025 quand on a une grosse somme à placer ?

L’immobilier est considéré comme une valeur refuge en France. Stable, tangible, potentiellement rentable, il offre également des avantages fiscaux intéressants. Mais il ne faut pas se jeter les yeux fermés sur un appartement haussmannien à Paris ou une maison en bord de mer. Investir intelligemment dans l’immobilier locatif, c’est arbitrer entre rendement, risque, fiscalité, vacance locative et perspectives de revalorisation.

Que choisir entre immobilier locatif résidentiel ou commercial ?

Avec 1 million d’euros, vous pouvez acquérir un ou deux biens résidentiels de qualité dans une grande ville (Paris, Lyon, Bordeaux) ; plusieurs studios dans des villes étudiantes (Rennes, Toulouse, Montpellier) ; ou bien un local commercial ou professionnel avec un bail 3/6/9.

Voici un tableau comparatif immobilier résidentiel vs immobilier commercial :

Alors, si vous recherchez un bon rendement et êtes prêt à passer par une société à l’IS (SCI ou SAS), l’immobilier commercial peut s’avérer très intéressant. À l’inverse, pour une gestion plus simple et un placement plus patrimonial, le résidentiel reste une valeur sûre.

Faut-il acheter comptant ou à crédit quand on a 1 million ?

Avec 1 million d’euros en poche, vous pouvez théoriquement acheter sans emprunter. Mais le crédit immobilier peut rester un levier puissant, même dans un contexte de taux élevés.

Prenons deux scénarios : Simulation achat cash vs achat à crédit

En empruntant, vous gardez une partie de votre capital disponible pour d’autres placements. L’effet de levier peut presque doubler le rendement global de votre portefeuille, à condition de maîtriser le risque de taux et la capacité de remboursement.

Quelle stratégie selon votre profil ?

Si vous ne souhaitez pas vous occuper de la gestion (locataires, travaux, impayés), vous pouvez investir dans l’immobilier indirectement via des SCPI (Sociétés Civiles de Placement Immobilier) ou des OPCI (Organismes de Placement Collectif Immobilier).

Voici les avantages des SCPI : pas de gestion directe, mutualisation des risques (plusieurs locataires, plusieurs immeubles), accessibles dès 1 000 € (vous pouvez répartir 100 000 € sur 4 SCPI par exemple), et rendement net autour de 4 % à 5 % en 2025.

Profil idéal pour une SCPI : vous êtes un investisseur passif ; vous cherchez des revenus réguliers ; vous voulez diversifier géographiquement (SCPI européennes ou internationales).

Par exemple, vous placez 300 000 € dans 3 SCPI (bureaux, santé, logistique). Vous touchez environ 12 000 à 14 000 € net par an, sans aucune gestion.

Avec un capital important, vous pouvez viser des biens qualitatifs. Mais attention aux fausses bonnes idées. Le neuf attire pour ses garanties et ses normes (RT 2020, Pinel, etc.), mais il est souvent plus cher au mètre carré et moins rentable à court terme.

Si vous louez en meublé non professionnel (LMNP), vous bénéficiez d’un régime fiscal très avantageux : amortissement du bien + faible imposition sur les loyers.

Mais, la location nue est souvent plus stable (locataires plus durables) mais plus fiscalisée (revenus fonciers classiques).

FAQs

Est-ce vraiment raisonnable de tout investir quand on reçoit 1 million d’euros ?

Oui, cela reste raisonnable de tout investir quand on reçoit 1 million d’euros, mais pas sans méthode.

Investir 1 million d’euros n’a rien d’anodin, surtout si vous le recevez subitement (vente d’entreprise, héritage, indemnité de départ…). Vous devez prendre le temps de définir vos objectifs, votre profil de risque, et vos besoins à court terme. Investir ne signifie pas forcément bloquer tout l’argent. Une partie peut rester liquide ou sécurisée (ex : fonds euros, livret A) pendant que le reste travaille sur le long terme.

Est-ce risqué d’investir en bourse une grosse somme comme 1 million d’euros ?

Ce n’est pas le montant qui est risqué, mais la façon dont vous investissez. La bourse devient dangereuse quand :

- Vous mettez tout d’un coup sans diversification (ex : 100 % Nasdaq)

- Vous investissez sans horizon long terme (moins de 5 ans)

- Vous paniquez à la première chute

La clé, c’est de répartir votre million sur plusieurs supports et zones géographiques. Par exemple :

Diversifier réduit drastiquement le risque de perte totale et améliore la stabilité de votre portefeuille.

Est-ce qu’il faut revoir son allocation régulièrement ?

Oui, il faut revoir son allocation régulièrement, idéalement tous les 6 à 12 mois, ou en cas de gros changement de situation (achat immobilier, changement de travail, retraite…).

Le monde change, et vos priorités aussi. Voici un exemple d’évolution d’allocation :

Rééquilibrer régulièrement permet de vendre ce qui a monté, renforcer ce qui est sous-valorisé, et respecter votre profil de risque initial.

Dois-je passer par un conseiller en gestion de patrimoine (CGP) ?

Pas obligatoire de passer par un conseiller en gestion de patrimoine mais souvent très utile si vous ne vous sentez pas autonome.

Un bon CGP peut :

- Vous aider à définir vos objectifs

- Créer une stratégie adaptée (fiscale, successorale, patrimoniale)

- Accéder à certains produits non disponibles en direct (private equity, fonds institutionnels)

- Vous éviter des erreurs coûteuses

Lisez notre article dédié à ce sujet : Comment choisir un bon CGP ?

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés