Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment choisir votre assurance vie?

L’assurance-vie est l’un des placements préférés des Français, et pour cause : elle lie flexibilité, fiscalité avantageuse, et potentiel de rendement. Mais derrière ce terme se cachent des centaines de contrats très différents. Fiscalité avantageuse, souplesse de gestion, transmission du patrimoine… Mais concrètement, comment pourriez-vous bien choisir votre assurance-vie parmi les centaines d’offres disponibles ? Alors, comment choisir une assurance-vie adaptée à votre profil et à vos objectifs ? Cet article vous guide pour faire un choix éclairé et stratégique.

Pourquoi ouvrir une assurance-vie ?

Avant de choisir votre assurance-vie, il faut que vous comprenez ce qu’est vraiment une assurance-vie. Contrairement à ce que son nom laisse penser, il ne s’agit pas d’une assurance décès (même si elle peut en avoir les attributs), mais bien d’un produit d’épargne et d’investissement à long terme.

Vous pouvez y déposer votre argent, le faire fructifier à votre rythme, et profiter d’une fiscalité avantageuse après 8 ans. Elle sert aussi à transmettre votre patrimoine en profitant d’abattements fiscaux importants.

Pour en savoir plus sur le fonctionnement de l'assurance-vie, consultez notre guide complet.

Voici quelques objectifs classiques :

Quels sont les types de contrats d’assurance-vie ?

Avant de comparer les offres, il faut comprendre qu'il existe 2 grandes familles de supports qu’une assurance-vie peut proposer :

1. Les Fonds en euros

Les fonds en euros sont le support préféré des investisseurs prudents. Leur principal atout réside dans la garantie en capital offerte par l’assureur : vous ne pouvez pas perdre d’argent, même si les marchés baissent. En pratique, cela signifie que chaque euro versé sur ce type de fonds est sécurisé. Cette stabilité repose sur la manière dont votre épargne est investie. L’assureur place principalement l’argent dans des obligations d’État ou d’entreprises de qualité, qui offrent des rendements modestes mais réguliers. Ces actifs génèrent des intérêts que l’assureur redistribue chaque année aux épargnants, tout en constituant une réserve pour lisser les performances dans le temps.

Mais, cette sécurité a un prix : les rendements des fonds en euros sont aujourd’hui assez faibles. Ces dernières années, ils tournent généralement entre 2 % et 3 % brut par an, avant prélèvements sociaux. Cela peut suffire pour préserver la valeur de votre épargne face à l’inflation modérée, mais ne permet pas de faire réellement croître votre capital sur le long terme. Ce type de support reste donc adapté si vous avez un horizon d’investissement court ou si vous souhaitez limiter les risques au maximum, par exemple pour sécuriser une partie de votre patrimoine ou anticiper un besoin de liquidités à moyen terme.

2. Les Unités de compte (UC)

Contrairement aux fonds en euros, les unités de compte (ou "UC") n’offrent aucune garantie sur le capital. Cela signifie que la valeur de votre épargne peut évoluer à la hausse… comme à la baisse. En effet, l’argent que vous investissez en UC est placé sur une grande variété de supports financiers : actions, obligations, fonds immobiliers (comme les SCPI), ETF, etc. Vous avez donc accès à des marchés plus dynamiques, mais aussi plus volatils.

L’intérêt des unités de compte est leur potentiel de performance bien supérieur à long terme, à condition d’accepter une prise de risque mesurée. Sur 10 à 20 ans, les actions, par exemple, ont historiquement généré des rendements moyens bien supérieurs à ceux des obligations ou des fonds en euros. De plus, les UC vous offrent une grande flexibilité dans la construction de votre portefeuille, que vous pouvez adapter à votre profil, vos objectifs et votre horizon d’investissement. Vous pouvez ainsi diversifier vos placements en combinant différentes classes d’actifs, zones géographiques et secteurs économiques.

Mais comme il n’y a pas de filet de sécurité, il est crucial de répartir intelligemment vos investissements et de ne pas mettre 100 % de votre épargne en UC si vous n’êtes pas à l’aise avec la volatilité. C’est un support qui s’adresse plutôt aux investisseurs à moyen ou long terme, prêts à accepter des variations de leur capital pour viser un rendement plus élevé.

Quels sont les critères essentiels pour bien choisir votre assurance-vie ?

Les frais

Les frais sont souvent sous-estimés par les épargnants. Pourtant, sur 10 ou 20 ans, ils grignotent une part significative de votre rendement.

Voici les principaux frais à comparer :

La diversité des supports d’investissement

Un bon contrat doit vous proposer un large choix de supports : actions, obligations, SCPI, OPCVM, ETF, fonds ISR… Cela vous permet de construire une allocation sur mesure, diversifiée et alignée avec tes convictions.

Vous devez pouvoir trouver des ETF indiciels à faibles frais (pas toujours disponibles), des SCPI pour vous exposez à l’immobilier, des fonds thématiques (techno, climat, émergents…), des fonds ISR pour un investissement responsable ou bien des actions.

La qualité du fonds en euros

Tous les fonds euros ne se valent pas. Certains contrats (notamment chez les banques traditionnelles) offrent des rendements inférieurs à 2 %, quand d’autres (chez les assureurs indépendants ou en ligne) montent à plus de 3,5 %.

Vérifiez le rendement net des 3 dernières années, les conditions d’accès (souvent une part minimale en UC) et la régularité des performances.

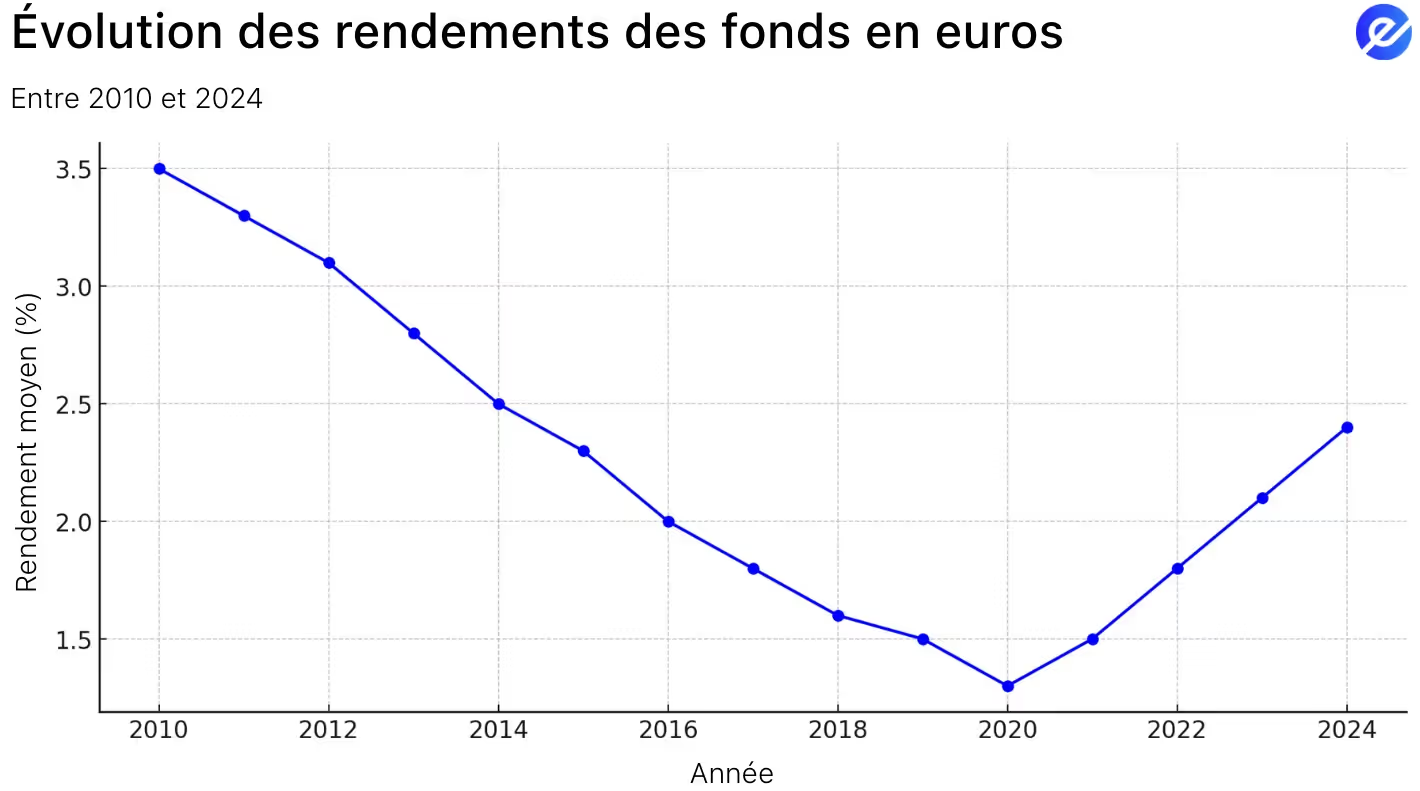

Voici un graphique illustrant l’évolution moyenne des rendements du fonds en euros depuis 2000 :

Comme on le voit, les rendements ont baissé jusqu’en 2021, mais remontent légèrement depuis 2022 grâce au retour de l’inflation et à la hausse des taux d’intérêt.

L’accessibilité et la gestion

Un bon contrat doit être :

- Facile à souscrire en ligne, sans paperasse,

- Souple en gestion (arbitrages simples, interface intuitive),

- Accessible dès 100 à 500 € à l’ouverture,

- Doté d’options de gestion automatique : gestion profilée, sécurisation des gains, stop loss…

La solidité de l’assureur

Votre argent n’est pas placé chez votre banque ou votre courtier, mais chez l’assureur partenaire du contrat. Il est donc essentiel de choisir une compagnie solide financièrement.

Quelques assureurs réputés : Suravenir, Spirica, Apicil, Generali, Abeille, SwissLife…

Bon à savoir : en cas de faillite, votre capital est garanti à hauteur de 70 000 €.

La fiscalité : simple et avantageuse

L’assurance-vie offre une fiscalité dégressive et très favorable à long terme :

Et surtout : les sommes transmises au décès sont très faiblement taxées (jusqu’à 152 500 € par bénéficiaire si versements avant 70 ans).

Encadré fiscalité : que se passe-t-il en cas de décès ?

L’un des atouts majeurs de l’assurance-vie, c’est la transmission du capital en cas de décès, hors succession et avec une fiscalité très avantageuse :

- Les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, puis taxation à 20% (31,25% au-delà de 700 000 €).

- Les primes versées après 70 ans sont taxées selon l’impôt sur les successions, mais avec un abattement global de 30 500 €.

Vous pouvez transmettre plusieurs centaines de milliers d’euros à vos proches en franchise d’impôt, sans passer par le notaire.

Quelles sont les assurances vies les plus populaires cette année ?

Voici un tableau comparatif complet des assurances-vie les plus populaires en France cette année, avec leurs principales caractéristiques : assureur, supports, rendements, frais, accès et spécificités.

Faut-il ouvrir plusieurs contrats d’assurance-vie ?

Oui, dans certains cas, ouvrir plusieurs contrats d’assurance-vie peut être judicieux, ça vous permet de diversifier vos assureurs (pour répartir les risques), d’accéder à plus de supports ou à des SCPI exclusives, de gérer des stratégies patrimoniales différentes (transmission, retraite, etc.).

Qu’est-ce qu’un contrat monosupport ?

Un contrat monosupport est une forme d’assurance-vie qui ne vous propose qu’un seul type de support d’investissement : le fonds en euros. C’est la version la plus simple et la plus sécuritaire de l’assurance-vie. Avant la démocratisation des contrats multisupports dans les années 1990-2000, tous les contrats étaient monosupports. Aujourd’hui, ils sont devenus plus rares, mais certains anciens contrats sont toujours actifs, et quelques assureurs en proposent encore à des profils très prudents.

Fonctionnement du contrat monosupport

Dans un contrat monosupport, l’intégralité de votre épargne est placée sur un fonds en euros garanti. Ce fonds est géré par votre assureur, qui investit majoritairement dans des obligations d’État et d’entreprises, parfois un peu d’immobilier ou d’actions selon les variantes. Le grand avantage ? Votre capital est garanti à tout moment, et les intérêts générés sont définitivement acquis (effet de cliquet).

Alors, même si les marchés financiers s’effondrent, votre contrat ne peut pas perdre de valeur. Chaque année, l’assureur vous crédite un rendement net (souvent autour de 2 à 3 % en 2024), après déduction de ses frais. Vous ne pouvez pas perdre d’argent, sauf en cas de faillite extrême de l’assureur, ce qui reste très rare.

Voici en tableau les avantages et inconvénients d’un contrat monosupport :

Le principal reproche que l’on peut faire aux contrats mono-supports est leur manque de flexibilité. Dans un contrat multi-support, vous pouvez moduler votre allocation entre sécurité (fonds euros) et performance (unités de compte). Ici, vous êtes bloqué sur un seul moteur : le fonds euro. Si son rendement faiblit, vous ne pouvez pas aller chercher mieux ailleurs.

Un contrat surtout adapté aux profils très prudents

Ce type de contrat est généralement proposé aux épargnants les plus averses au risque, ou à ceux qui souhaitent préserver un capital déjà constitué. Il peut également intéresser certaines personnes âgées qui cherchent un support sécurisé pour transmettre un capital à leurs proches via l’assurance-vie.

Mais pour la majorité des investisseurs, notamment les jeunes ou les actifs, le manque de diversification est un vrai frein à la performance. Mieux vaut alors opter pour un contrat multi-support moderne, qui permet de mixer fonds euro et unités de compte, tout en gardant la possibilité de renforcer la sécurité si besoin.

Les contrats mono-support de plus en plus très rares

Désormais rares, ils regroupent moins de 5% des souscriptions. Les contrats exclusivement en euros, dits «mono-supports», n’ont plus la cote. Moins de 5% des assurances vie sont aujourd’hui souscrites sous cette forme. Il faut dire que, exception faite des contrats nouvellement créés (donc difficile à jauger), qui ont su profiter du vif rebond des taux d’intérêt des années 2022-2023, comme Placement-direct Euro + (4,10% servis en 2023) ou Ampli-Assurance vie (3,75%), les mono-supports ne sont plus assez performants.

La plupart des assureurs ont d’ailleurs délaissé ce marché, préférant orienter les clients vers des produits plus diversifiés, donc plus rémunérateurs à long terme. Cette quasi-disparition ne pose néanmoins aucun problème aux amateurs de sécurité, puisque les contrats multisupports qui les ont remplacés, souvent un peu plus chargés en frais mais qui permettent de profiter des opportunités des marchés boursiers et immobiliers, intègrent tous des fonds en euros sécurisés, lesquels sont d’ailleurs parfois d’une qualité irréprochable.

Qu’est-ce qu’un contrat multi-support ?

Le contrat multi-support est aujourd’hui la forme dominante de l’assurance-vie en France. Contrairement au contrat mono-support, qui se limite au fonds en euros sécurisé, le contrat multi-support vous permet de diversifier votre épargne sur différents types d’actifs, en fonction de vos objectifs, de votre âge, et surtout de votre tolérance au risque.

C’est le support idéal pour construire une stratégie d’investissement à long terme, tout en conservant une part de sécurité grâce au fonds en euros.

Fonctionnement du contrat multi-support

Un contrat multi-support vous donne accès à deux grandes familles de supports :

- Le fonds en euros, sécurisé et garanti en capital ;

- Les unités de compte (UC), non garanties, qui peuvent fluctuer à la hausse comme à la baisse.

Les unités de compte regroupent une large palette d’actifs : actions, obligations, ETF, SCPI, OPCVM, private equity, etc. Concrètement, vous allez pouvoir choisir une allocation adaptée à votre profil, par exemple :

- 30 % fonds euro / 70 % UC pour un profil dynamique ;

- 50 % / 50 % pour un profil équilibré ;

- 80 % fonds euro / 20 % UC pour un profil prudent.

Vous pouvez réajuster cette répartition à tout moment selon votre évolution de situation, vos projets ou la conjoncture économique. Certains contrats permettent même une gestion pilotée (ou “sous mandat”) si vous ne souhaitez pas gérer activement votre portefeuille.

Voici en tableau les avantages et inconvénients du contrat multi-support :

L’intérêt principal du contrat multi-support, c’est qu’il vous permet d’allier sécurité et performance. En plaçant une partie de votre capital sur des supports dynamiques (comme les ETF ou les SCPI), vous pouvez espérer une meilleure rentabilité sur le long terme. Et si les marchés deviennent volatils, vous pouvez réallouer votre épargne vers le fonds euro pour sécuriser vos gains.

Mais les unités de compte comportent un risque de perte en capital. Il est donc essentiel de comprendre dans quoi vous investissez, ou de déléguer à une gestion pilotée si vous n’avez pas le temps ou les compétences.

Un contrat modulable pour tous les objectifs

Le contrat multi-support est extrêmement flexible. Il peut répondre à une multitude d’objectifs : créer un capital retraite sur 20 ou 30 ans, financer un achat immobilier dans 10 ans, anticiper une transmission patrimoniale avec un horizon de 5 ans ou plus ou alors générer des revenus complémentaires via des SCPI en unités de compte.

Tout dépend de l’allocation que vous choisissez. En ce sens, l’assurance-vie multi-support peut devenir un vrai couteau suisse patrimonial, à condition de bien choisir votre contrat (voir notre comparatif visuel des meilleurs contrats) et de le piloter avec bon sens.

Voici un graphique comparant l’évolution d’un placement de 10 000 € sur 20 ans dans un fonds en euros (rendement moyen de 2,5 %) versus un ETF Monde en unités de compte (rendement moyen de 6,5 %).

Comment utiliser stratégiquement votre assurance-vie pour investir efficacement ?

L’assurance-vie n’est pas un produit. C'est une enveloppe. Elle peut contenir un portefeuille 100 % sécurisé avec un fonds euro, une stratégie dynamique avec des ETF actions, un mix équilibré entre sécurité, rendement et immobilier.

Vous pouvez adapter la composition à votre âge, votre appétence au risque et votre projets : achat immobilier, retraite, transmission…

Une solution pour lisser votre effort d’investissement.

Plutôt que d’investir une grosse somme en une fois, l’assurance-vie peut vous permets de mettre en place un versement mensuel automatisé (DCA), si votre assureur vous le propose. Par exemple :

- 100 € par mois pendant 10 ans

- Répartis entre ETF monde (70 %), fonds euro (30 %)

Vous investissez ainsi de manière régulière, sans vous soucier du timing.

Pourquoi l’assurance-vie reste le placement préféré des Français ?

L’assurance-vie ne se résume pas à une “assurance décès” comme son nom pourrait le laisser croire. C’est avant tout une enveloppe fiscale souple qui vous permet d’investir dans différents supports, de façon sécurisée ou plus dynamique, selon votre profil.

Une fiscalité ultra-compétitive après 8 ans

Ce qui fait la force de l’assurance-vie, c’est sa fiscalité dégressive dans le temps. À partir de 8 ans de détention, vous bénéficiez d’un abattement annuel sur les gains retirés :

- 4 600 € d’abattement pour une personne seule

- 9 200 € pour un couple

Au-delà, les gains sont taxés à seulement 7,5 % après abattement, contre 30 % en flat tax* pour un compte-titres classique. Et vous pouvez continuer à capitaliser sans être imposé tant que vous ne retirez rien.

*C’est quoi la flat tax ?

La flat tax, appelée officiellement prélèvement forfaitaire unique (PFU), est un mode d’imposition mis en place en France depuis le 1er janvier 2018. Elle s’applique à la plupart des revenus du capital, comme :

- les intérêts (livrets non réglementés, comptes à terme),

- les dividendes,

- les plus-values sur valeurs mobilières (actions, ETF…),

- et… les rachats d’assurance-vie, ce qui nous intéresse ici.

Comment ça fonctionne ?

La flat tax applique un taux unique de 30 % sur les revenus issus de placements financiers. Ce taux comprend :

- 12,8 % d’impôt sur le revenu,

- 17,2 % de prélèvements sociaux (CSG, CRDS, etc.).

Une transmission patrimoniale efficace

L’assurance-vie est aussi un outil redoutable pour transmettre votre patrimoine hors succession, jusqu’à 152 500 € par bénéficiaire exonérés de droits de succession (si les versements ont été faits avant tes 70 ans). C’est bien plus que ce qu’autorise un simple héritage.

Pour en savoir plus sur la transmission de votre assurance-vie, consultez notre guide complet.

FAQs

Puis-je retirer mon argent à tout moment ?

Oui. L’assurance-vie est liquide : vous pouvez faire un rachat partiel ou total à tout moment. Mais pour bénéficier de la fiscalité avantageuse, mieux vaut attendre 8 ans.

Est-ce risqué d’investir en assurance-vie ?

Le risque dépend des supports choisis. Le fonds euros est sécurisé, les UC sont plus risquées. En diversifiant bien, le risque peut être maîtrisé.

Puis-je perdre mon capital ?

- Non si vous restez 100 % en fonds euros.

- Oui en UC si les marchés baissent. Mais à long terme (10–15 ans), les pertes sont rares avec une bonne diversification.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés