Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

5 erreurs d’investissement à éviter (et quoi faire)

Le monde de l’investissement peut parfois ressembler à un champ de mines — surtout en période d’incertitude. Les marchés sont volatils, l’inflation persiste, et les tensions géopolitiques impactent les portefeuilles de façon imprévisible. Alors, comment éviter les plus gros pièges ? Voici les cinq pires erreurs d’investissement à éviter en ce moment, et surtout ce que vous pouvez faire à la place pour protéger votre patrimoine.

1. Pourquoi faut-il éviter de courir après les “actions à la mode” sans faire vos devoirs ?

Quand tout le monde autour de vous parle de Nvidia, Tesla ou LVMH, qui auraient doublé de valeur, le FOMO (peur de rater une opportunité) peut être intense. C’est humain.

Mais acheter une action à la mode sans comprendre ce que vous faites revient à jouer au casino — ce n’est pas une stratégie d’investissement.

Pourquoi est-ce risqué ?

La plupart des actions “tendance” se négocient avec des valorisations très élevées. En clair, vous payez non pas pour ce que l’entreprise gagne aujourd’hui, mais pour ce que les gens espèrent qu’elle gagnera dans 5 ou 10 ans. Et si la réalité déçoit — même légèrement — le cours peut s’effondrer du jour au lendemain.

Exemple : Getlink (Eurotunnel)

En 2021, l’action Getlink a flambé après des annonces positives liées au Brexit et à des projets d’infrastructure. Des milliers d’investisseurs particuliers français ont sauté sur l’occasion, pensant que c’était “du tout cuit”. Résultat : en 2022, l’action avait chuté de plus de 20 % après des résultats décevants et un trafic en baisse. L’effet de mode ne garantit pas les gains.

Exemple : Orpéa

Orpéa était une valeur phare de la santé en Bourse. Mais ceux qui ont investi sans creuser le dossier ont été durement frappés par le scandale, les problèmes réglementaires, et une chute de plus de 90 % entre 2022 et 2023.

Signaux d’alerte à surveiller sur les actions à la mode :

- "Tout le monde en parle" — Si votre voisin, votre cousin ou votre chauffeur VTC évoque la même action… il est souvent déjà trop tard.

- PER (P/E ratio) très élevé — Une action cotée 80 fois ses bénéfices implique une exécution parfaite pour justifier ce prix. Pour comprendre les PER, cliquez ici.

- Modèle économique flou — Certaines entreprises très médiatisées misent tout sur leur marketing… mais ont des fondamentaux très faibles.

Que faire à la place ?

Plutôt que de miser sur des entreprises que vous ne comprenez pas, apprenez à analyser correctement une action ou un ETF, adoptez une stratégie diversifiée, et utilisez les ETF pour vous exposer à un secteur (tech, ESG, IA…) sans prendre le risque d’une seule action.

Exemple : Amundi MSCI World UCITS ETF

Plutôt que de miser sur une seule action tech très volatile, cet ETF vous expose à plus de 1 500 entreprises mondiales — Apple, Microsoft, Samsung, Nestlé… — en une seule ligne. Il est éligible au PEA, peu coûteux (~0,18 %) et affiche de bons rendements historiques. Consultez notre guide complet sur les ETF ici.

2. Pourquoi ne faut-il pas ignorer les enveloppes fiscales optimisées ?

Vous êtes beaucoup d’investisseurs a continué d’investir via un CTO (Compte-Titres Ordinaire) sans réaliser à quel point la fiscalité rogne vos rendements.

Pourquoi c’est une grosse erreur

Sur un CTO, vos plus-values et vos dividendes sont imposés à la flat tax de 30 % (soit 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Cela signifie que près d’un tiers de vos gains part en impôts — à chaque retrait ou dividende perçu.

En revanche, avec un PEA (Plan d’Épargne en Actions), si vous conservez vos investissements plus de 5 ans, vous ne payez aucun impôt sur le revenu — seulement les 17,2 % de prélèvements sociaux.

Par exemple : vous réalisez 10 000 € de gains.

- Avec un CTO : vous paierez 3 000 € d’impôts.

- Avec un PEA (après 5 ans) : seulement 1 720 €.

Soit 1 280 € de différence — simplement en choisissant la bonne enveloppe. Pour en savoir plus sur les différences entre un PEA et un CTO, lisez cet article.

Et pour comprendre les règles sur les plus-values, cliquez ici.

Imaginez que vous investissiez dans un ETF comme le Lyxor CAC 40 UCITS ETF, et que votre position progresse de +40 % en 5 ans.

- Dans un CTO, vous paierez des impôts à chaque arbitrage ou prise de bénéfice.

- Dans un PEA, ces gains peuvent croître sans impôt, et être réinvestis librement, ce qui accélère la performance à long terme.

3. Pourquoi ne faut-il pas essayer de “timer” le marché au lieu d’investir régulièrement ?

Beaucoup d’investisseurs attendent le “bon moment” pour entrer sur le marché. Ils lisent l’actualité, scrutent les graphiques, et essaient “d’acheter la baisse”.

Mais les marchés sont imprévisibles — même les professionnels se trompent.

Pourquoi le “market timing” ne fonctionne pas

Les erreurs de timing peuvent coûter très cher.

Par exemple, si vous aviez raté seulement les 10 meilleurs jours du marché sur les 10 dernières années, vos rendements auraient été divisés par deux.

Pire encore, l’investissement émotionnel pousse souvent à acheter au sommet (quand tout semble sûr) et à vendre au plus bas (quand tout semble risqué).

Que faire à la place ? Le Dollar-Cost Averaging (DCA)

Avec le DCA, vous investissez la même somme chaque mois — par exemple 250 €/mois — que le marché monte ou baisse. Cela lisse la volatilité et élimine les décisions émotionnelles.

- Si les prix baissent, vous achetez plus de parts.

- S’ils montent, vous en achetez moins.

- Au fil du temps, cela permet de moyenner votre prix d’achat et de réduire le risque d’acheter au mauvais moment.

Pour en savoir plus sur le DCA, lisez cet article.

Exemple : la reprise après le krach de 2020

Les investisseurs qui ont utilisé le DCA sur un ETF comme l’Amundi MSCI World pendant le krach du COVID en mars 2020 ont vu leur portefeuille rebondir en quelques mois, puis dépasser son niveau d’avant-crise en moins d’un an.

Pour en savoir plus sur les krachs historiques et en tirer des leçons, lisez cet article.

4. Pourquoi le manque de diversification vous pénalise-t-il ?

Trop d’investisseurs concentrent encore leur argent dans un seul pays, un seul secteur, ou un seul type d’actif. En France, cela se traduit souvent par des actions du CAC 40, un Livret A, ou de l’immobilier local.

Pourquoi c’est risqué

L’immobilier est un actif peu liquide et très sensible aux taux d’intérêt.

Un secteur unique (comme la tech ou l’énergie) peut s’effondrer brutalement lors d’un retournement de marché. Par exemple, les meilleures performances du S&P 500 viennent de quelques entreprises tech — mais si la tech chute, tout votre portefeuille en souffre.

De plus, se limiter aux actions françaises ne vous donne pas une exposition mondiale. Si vous n’investissez que dans un segment étroit, vous spéculez — vous n’investissez pas.

Ce que signifie vraiment “diversifier”

Une bonne diversification consiste à répartir votre argent sur :

- plusieurs secteurs : tech, santé, énergie, biens de consommation…

- plusieurs zones géographiques : France, Europe, États-Unis, marchés émergents…

- plusieurs types d’actifs : actions, obligations, immobilier, etc.

Par exemple : Dans votre PEA, vous pourriez détenir :

- un ETF MSCI Europe pour la diversification régionale,

- un ETF S&P 500 synthétique (oui, il est éligible au PEA grâce aux ETF à réplication indirecte),

- et un ETF immobilier (REIT) ou une SCPI pour vous exposer aux revenus fonciers.

Pour en savoir plus sur la diversification, cliquez ici.

5. Pourquoi ne faut-il pas négliger les frais ?

Quelques euros par-ci par-là peuvent sembler anodins… mais sur la durée, les frais représentent l’un des plus gros freins à la performance de votre portefeuille.

D’où viennent les frais ?

Les frais de gestion des ETF varient fortement : entre 0,15 % et 0,30 %, cela peut faire une énorme différence sur 10 à 20 ans.

Les frais de courtage peuvent aussi peser : certaines plateformes facturent 5 € ou plus par ordre.

Et n’oubliez pas les spreads : c’est la différence entre le prix d’achat et le prix de vente, qui peut masquer des frais invisibles. Pour en savoir plus sur les spreads, lisez cet article.

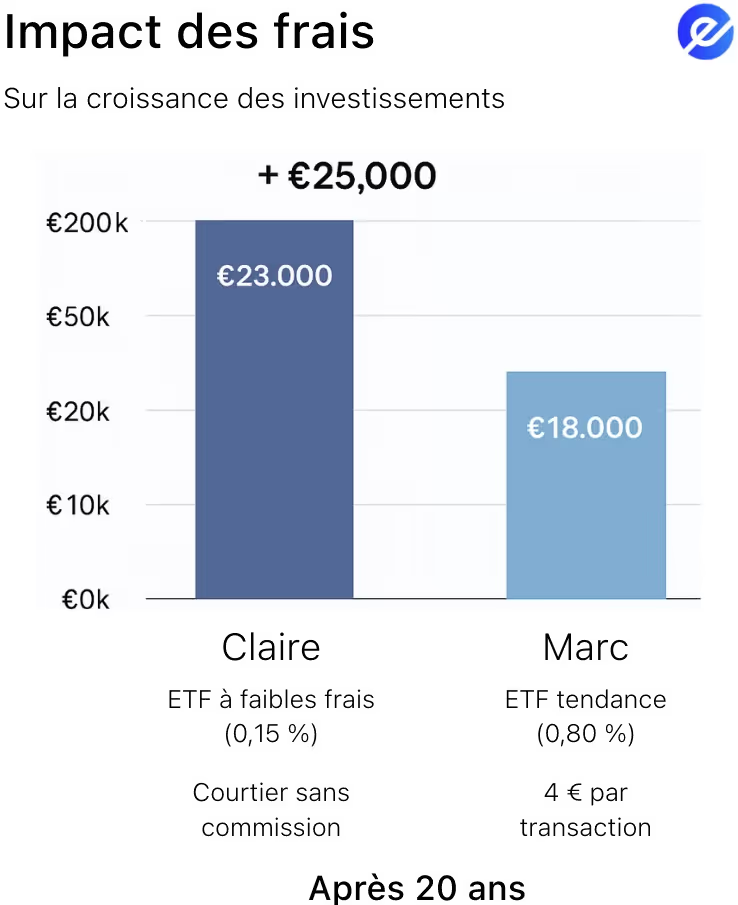

Exemple concret :

Claire choisit un ETF à faibles frais (0,15 %) et utilise un courtier sans commission comme Trade Republic.

Marc, lui, opte pour un ETF à la mode avec 0,80 % de frais et paie 4 € par ordre.

Après 20 ans, avec le même investissement mensuel, le portefeuille de Claire pourrait valoir 25 000 € de plus que celui de Marc — simplement parce qu’elle a réduit ses coûts.

FAQs

Pourquoi le market timing est-il une erreur ?

Le market timing est une erreur car il pousse à acheter trop cher et vendre trop bas. En essayant de deviner les creux et sommets du marché, la plupart des investisseurs passent à côté des meilleurs jours. Une stratégie régulière comme le Dollar-Cost Averaging (DCA) produit souvent de meilleurs résultats sur le long terme.

Quelle est la différence entre un CTO et un PEA ?

La différence entre un CTO et un PEA réside dans la fiscalité et l’éligibilité des actifs.

Un CTO (Compte-Titres Ordinaire) permet d’investir librement à l’international, mais impose 30 % sur chaque gain.

Un PEA (Plan d’Épargne en Actions) est fiscalement avantageux si vous conservez vos titres plus de 5 ans : aucun impôt sur le revenu, seulement 17,2 % de prélèvements sociaux.

Un mauvais choix d’ETF peut-il vraiment impacter mes performances ?

Oui, un mauvais ETF peut fortement nuire à vos performances. Des frais trop élevés ou un mauvais suivi de l’indice peuvent entraîner une sous-performance notable. Vérifiez toujours le TER et comparez les émetteurs comme Amundi, Lyxor ou iShares.

Faut-il investir dans l’immobilier ou dans des ETF immobiliers (REIT) ?

Les ETF immobiliers (REIT) sont une bonne option pour investir dans l’immobilier sans gestion locative. Des solutions comme l’Amundi Global Real Estate ou les SCPI permettent de percevoir des revenus fonciers réguliers avec une bonne diversification. Certains ETF sont même éligibles au PEA via une exposition synthétique.

La diversification est-elle vraiment indispensable ?

Oui, la diversification est essentielle pour sécuriser votre portefeuille. Elle vous protège contre les risques liés à un secteur, un pays ou un type d’actif unique.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

15.10.2025

•Rédigé par Nicolas DOMNESQUES

14.10.2025

•Rédigé par Nicolas DOMNESQUES

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2025 — Copyright © e-Investing — Tous droits réservés