Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Quel livret d’épargne choisir selon son profil et ses objectifs ?

L’épargne est la première étape de toute stratégie financière. Avant d’investir en bourse, dans l’immobilier ou dans des actifs plus risqués, encore faut-il sécuriser une réserve de liquidités. Et c’est là que les livrets d’épargne interviennent. Mais entre le Livret A, le LDDS, le LEP, les livrets bancaires fiscalisés et même les super livrets temporaires, lequel choisir ? Le plus rentable ? Le plus flexible ? Celui qui correspond à votre situation fiscale ou à votre projet ? Dans cet article, je vous aide à y voir clair avec une approche simple, structurée et adaptée à votre profil.

À quoi sert un livret d’épargne et pourquoi est-il indispensable ?

Avant de comparer les différents livrets, il faut comprendre leur rôle. Trop souvent, on voit l’épargne comme une fin en soi. Pourtant, elle est surtout un outil : un moyen de se constituer une réserve de sécurité, de lisser ses dépenses imprévues et de poser les bases d’un futur investissement.

Un livret d’épargne est un compte bancaire spécifique qui vous permet de déposer de l’argent, de le retirer à tout moment et de percevoir des intérêts en retour. Ce n’est pas un placement très rentable, mais c’est un placement ultra-liquide et sans risque de perte en capital.

Il a donc trois fonctions essentielles :

- Constituer une épargne de précaution : en cas d’urgence (réparation voiture, frais médicaux, perte d’emploi), votre livret d’épargne est votre parachute.

- Préparer des projets à court terme : vacances, achat d’un véhicule, financement d’un déménagement…

- Servir de tremplin vers l’investissement : vous pouvez transférer ensuite une partie de cette épargne sur une assurance-vie ou un PEA selon vos objectifs.

L’avantage des livrets réglementés, comme le Livret A ou le LDDS, c’est qu’ils sont exonérés d’impôt et d’intérêts garantis par l’État. Ils représentent donc un socle sûr et accessible à tous.

Quelles sont les différences entre les livrets réglementés ?

Ces trois livrets sont souvent confondus, alors qu’ils n’ont pas tout à fait les mêmes caractéristiques ni le même public. Voici un tableau récapitulatif pour commencer :

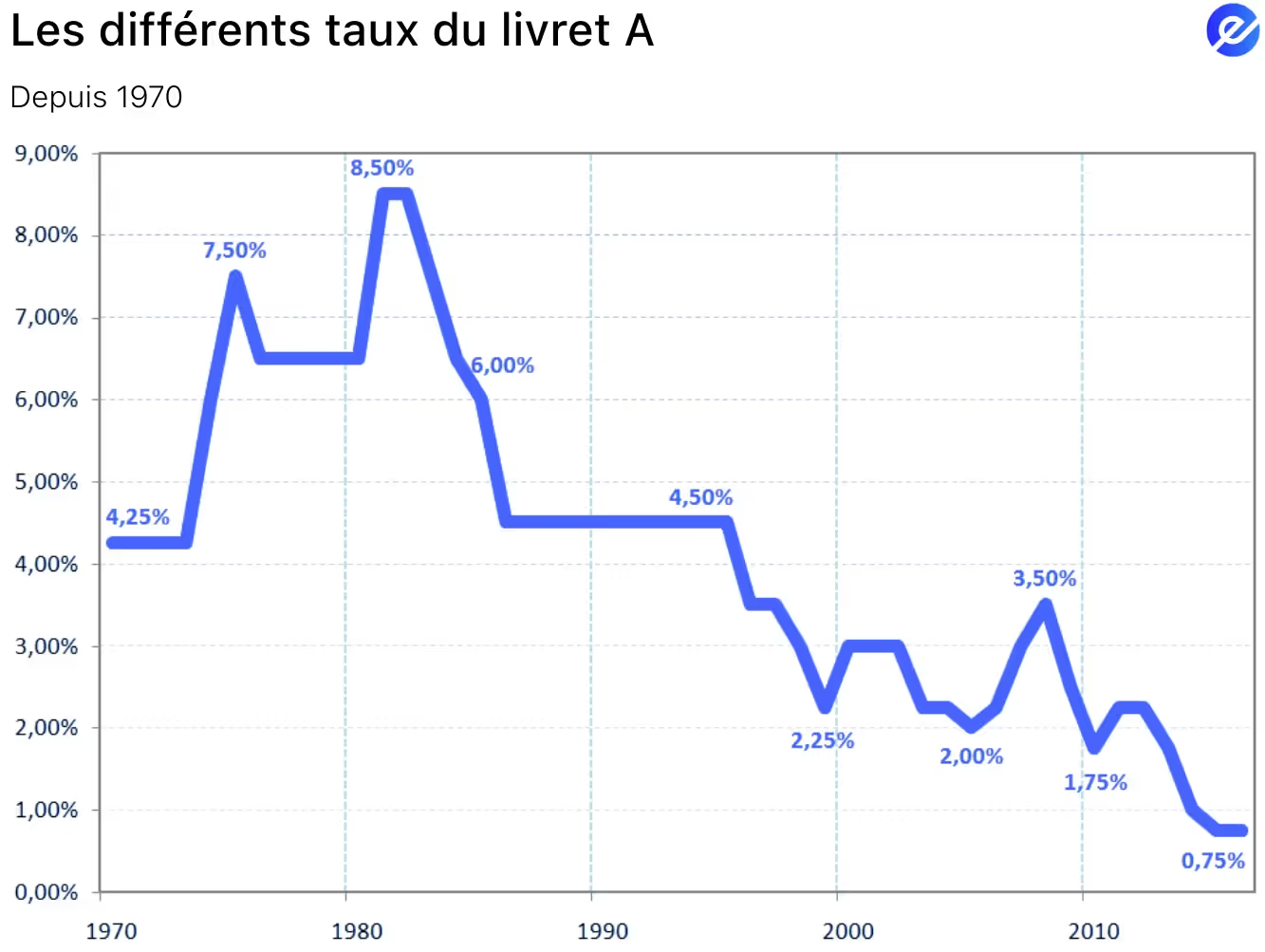

Le Livret A est le plus populaire. Il est universel, sécurisé, sans frais ni fiscalité. Mais son plafond de 22 950 € peut être rapidement atteint, et son taux, bien que supérieur à l’inflation jusqu’en 2025, reste faible historiquement.

Le LDDS (Livret de Développement Durable et Solidaire) est très proche du Livret A. Il a un taux identique, une fiscalité identique, mais un plafond plus bas. Il peut être utile si vous avez déjà rempli votre Livret A.

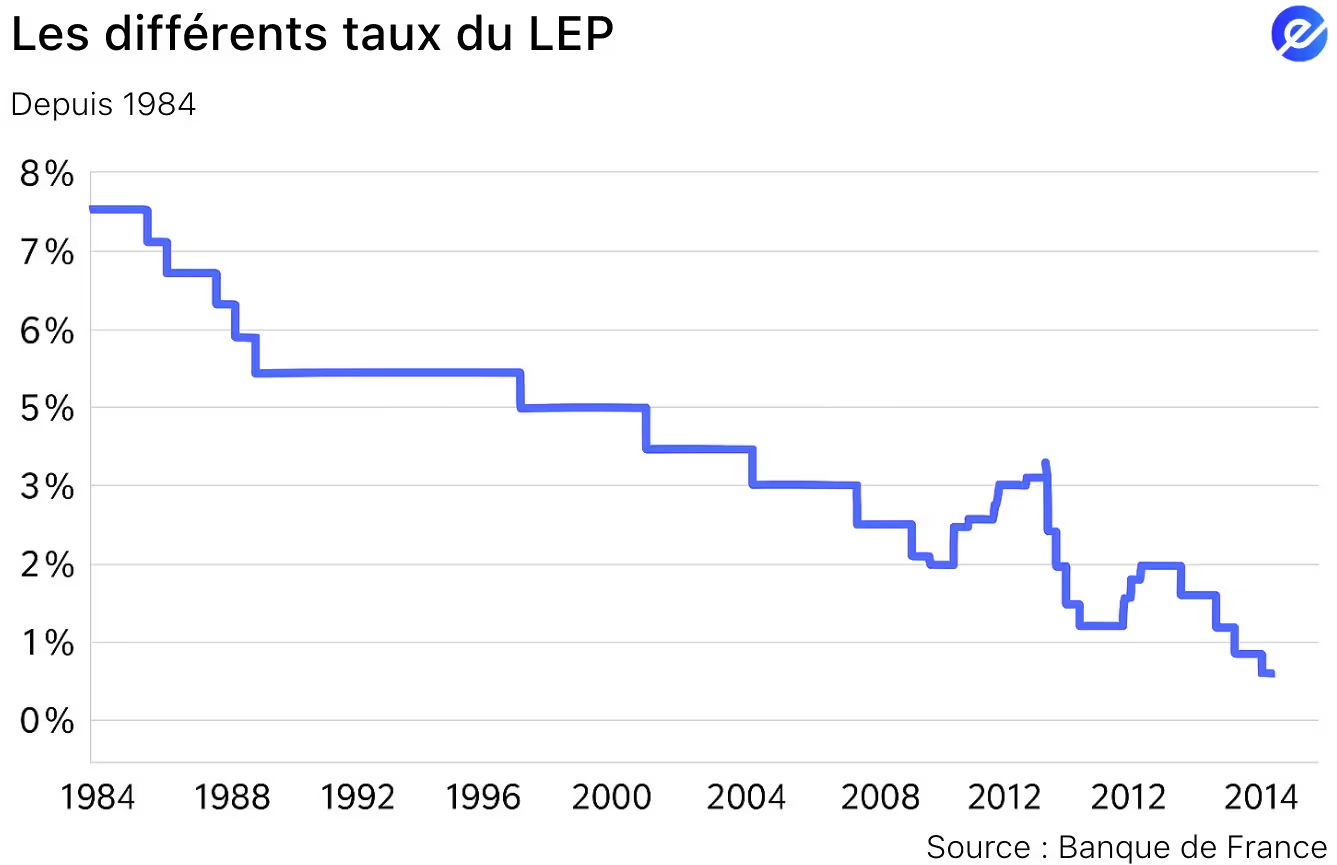

Le LEP (Livret d’Épargne Populaire) est la star méconnue des livrets. Avec un taux de 5 % net garanti, il est imbattable. Mais il est réservé aux personnes dont le revenu fiscal de référence ne dépasse pas un certain seuil (21 393 € pour une part en 2025). Si vous y avez droit, foncez. C’est de loin le livret le plus rentable et il est 100 % sans risque.

Les livrets bancaires sont-ils une bonne alternative quand mes livrets réglementés sont pleins ?

Une fois vos livrets réglementés pleins, vous pouvez vous tourner vers les livrets bancaires dits “non réglementés”. Leur taux est fixé par les banques, ils sont soumis à l’impôt et aux prélèvements sociaux, mais ils restent flexibles et sans risque de perte.

En général, ces livrets ont un taux de base faible (autour de 0,5 à 1 %), mais les banques proposent parfois des super livrets promotionnels sur 2 à 3 mois, avec des taux attractifs (4 à 6 % brut).

Mais, le taux promo est limité dans le temps, il s’applique souvent sur un montant plafonné (20 000 à 50 000 €) et les intérêts sont ensuite fortement fiscalisés (30 % flat tax, sauf option IR).

Ils sont utiles en cas de besoin de liquidités temporaires, à court terme, si vous avez déjà rempli vos livrets réglementés et pour optimiser un gros capital en attente d’investissement

En revanche, il ne faut pas les confondre avec un outil d’épargne long terme : les rendements, après fiscalité, sont rarement au rendez-vous.

Comment choisir son livret d’épargne en fonction de son profil : étudiant, salarié, indépendant ou retraité ?

Chaque profil a ses priorités. Voici quelques recommandations pratiques selon votre situation.

Étudiant ou jeune actif : flexibilité avant tout

Vous avez souvent peu de revenus, des dépenses variables, mais vous avez besoin de réactivité. Objectif : épargne de précaution + petits projets.

- LEP (si vous y avez droit) pour le rendement

- Livret A et LDDS pour compléter

- Pas de livret bancaire fiscalisé si vous gagnez peu : les intérêts sont trop faibles pour compenser l’impôt

Vous êtes jeunes et ne savez pas par ou commencer pour investir, consultez notre article : Investir à 20 ans : quels conseils financiers ?

Salarié en CDI ou fonctionnaire : stabilité et montée en puissance

Vous avez des revenus réguliers et pouvez viser une épargne de précaution solide, en vue d’un futur investissement.

- Remplissez vos livrets réglementés (Livret A + LDDS + LEP si possible)

- Planifiez un transfert vers assurance-vie ou PEA à moyen terme

- Livret bancaire fiscalisé uniquement temporairement (ex : entre deux projets)

Si vous voulez savoir comment choisir votre assurance vie cliquez-ici.

Indépendant ou entrepreneur : sécurité maximale

Vos revenus sont plus volatils, et vous devez anticiper les imprévus ou baisses d’activité.

- Livret A + LDDS + LEP pour sécuriser une grosse épargne de précaution

- Privilégiez les supports ultra-liquides

- Ne négligez pas la fiscalité des livrets bancaires si vous êtes fortement imposé

Retraité : fiscalité et simplicité

Votre objectif est souvent la tranquillité, la sécurité, et une fiscalité maîtrisée.

- LEP si vous êtes éligible : c’est souvent le cas en retraite

- Livret A et LDDS pour la simplicité

- Pas de livret fiscalisé sauf pour des projets très courts (et si le taux est élevé)

Quels sont les avantages et inconvénients des principaux livrets d’épargne ?

Avant de choisir le livret qui correspond à votre profil, il est essentiel de comprendre les forces et les limites de chaque option. Car derrière la promesse de sécurité ou d’exonération fiscale, tous les livrets ne se valent pas. Et c’est en décortiquant leurs avantages et inconvénients que vous éviterez.

Voici un tableau des avantages et inconvénients du Livret A et du LDDS :

Voici un tableau des avantages et inconvénients du Livret Jeune :

Voici un tableau des avantages et inconvénients du Livret Jeune :

Voici un tableau des avantages et inconvénients du LEP :

Voici un tableau des avantages et inconvénients du Livret Bancaire :

Comment combiner intelligemment plusieurs livrets ?

Contrairement à ce qu’on pourrait croire, choisir un livret d’épargne ne signifie pas faire un choix exclusif. La plupart des investisseurs avisés combinent plusieurs livrets pour profiter des avantages de chacun tout en couvrant leurs besoins financiers à court, moyen et long terme. Voici comment structurer intelligemment votre stratégie multi-livrets.

Utilisez le Livret A et le LDDS comme base de sécurité

Le duo Livret A + LDDS constitue une assise de trésorerie fiable et liquide. En cumulant les deux, vous pouvez loger jusqu’à 34 950 € à l’abri, avec un rendement net et une disponibilité immédiate. Idéal pour votre fonds d’urgence (3 à 6 mois de dépenses mensuelles) et vos projets à court terme (vacances, déménagement, rénovation légère)

Si vous êtes éligible au LEP, privilégiez-le en priorité : avec ses 5 % nets, c’est tout simplement la meilleure performance garantie du moment. Remplissez-le à hauteur du plafond avant de compléter avec Livret A ou LDDS.

Exploitez les plafonds en fonction de vos objectifs

Si vous êtes jeune actif ou étudiant, ouvrez un Livret Jeune (jusqu’à 25 ans) et remplissez-le au maximum. C’est souvent le livret le plus rentable pour vous. Si vous êtes ménage à revenu modeste, commencez par un LEP et un LDDS pour maximiser l’effet fiscal. Et si vous avez déjà saturé vos livrets réglementés, vous pouvez envisager un livret bancaire promotionnel… mais uniquement si vous comptez récupérer votre argent à la fin de la période boostée.

Ne laissez pas dormir vos excédents

Dès que vos livrets atteignent leur plafond, évitez de laisser vos économies stagner sur un compte courant. Orientez le surplus vers d’autres solutions : l’assurance-vie en fonds euros (liquidité moins immédiate, mais fiscalité douce), le compte à terme si vous acceptez l’illiquidité temporaire ou encore les supports d’investissement à long terme (ETF, SCPI…) si vous acceptez un minimum de risque.

Si vous voulez en savoir plus sur les ETFs cliquez ici pour lire notre guide complet.

Quelle fiscalité s’applique aux différents livrets ?

Comprendre la fiscalité des livrets d’épargne est crucial pour estimer leur rendement net. Un livret à 3 % brut peut, après impôts, vous rapporter bien moins qu’un livret à 2 % net. C’est pourquoi il faut toujours raisonner en rendement net d’impôts — car c’est ce que vous empochez réellement.

Livrets réglementés : l’exonération fiscale, un atout majeur

Les livrets réglementés sont ceux définis et encadrés par l’État. Leur principal avantage ? Une fiscalité ultra avantageuse : Livret A : 0 % d’impôt, 0 % de prélèvements sociaux → 100 % net, le LDDS : même régime que le Livret A → intérêts exonérés, le Livret Jeune : aussi exonéré d’impôts et de prélèvements, le LEP (Livret d’Épargne Populaire) : totalement exonéré, comme les autres.

Donc, chaque euro d’intérêt généré est un euro gagné. Si votre Livret A vous rapporte 690 € par an (3 % sur 23 000 €), vous touchez réellement 690 €. Aucun autre placement garanti ne propose un tel rendement net à ce niveau de risque.

Pourquoi cette exonération ? L’exonération fiscale sur les livrets réglementés est un levier d’action publique : le Livret A finance le logement social, le LDDS la transition écologique, le LEP soutient le pouvoir d’achat des ménages modestes… D’où leur statut “favorisé”.

Livrets bancaires : soumis à la flat tax

Les livrets non réglementés, proposés librement par les banques (comme le “Livret +” ou le “Super Livret” d’un établissement), sont soumis à la fiscalité de droit commun : prélèvement forfaitaire unique (PFU) de 30 %, appelé aussi flat tax, composé de : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG, CRDS…)

Par exemple, un livret bancaire qui affiche un taux de 2 % brut ne vous rapportera en réalité que 1,4 % net. Et si vous êtes imposé à un taux marginal supérieur à 30 %, vous pouvez opter pour l’imposition au barème… mais cela est rarement avantageux pour de petits montants.

Voici un comparatif fiscal des livrets :

Comment choisir le meilleur livret selon votre profil ?

Il n’existe pas de “meilleur livret universel” : le bon choix dépend toujours de votre profil, de vos besoins et de vos objectifs à court ou moyen terme. Étudiant, salarié, parent ou retraité ? Voici un guide clair pour vous orienter.

Si vous êtes étudiant ou jeune actif

Priorité : flexibilité, épargne de précaution, exonération fiscale.

Priorisez le livret jeune : taux supérieur, exonération totale, bon pour se constituer une petite réserve (jusqu’à 1 600 €), le livret A en complément : pour loger ton épargne sécurisée à 3 % net, sans plafond trop vite atteint et évitez les livrets bancaires non réglementés : leurs taux bruts cachent souvent une fiscalité pénalisante.

Si vous êtes salarié(e)

Priorité : répartir ton épargne selon tes objectifs (sécurité, projets, opportunités) : Livret A + LDDS : pour ta trésorerie d’urgence et des projets à court terme. Si vous êtes éligible, ouvrez un LEP en priorité : rendement imbattable et net d’impôt, si vous avez un excédent, placez-le ensuite sur une assurance-vie en fonds euros (sécurité) ou un compte à terme.

Si vous êtes parent ou en couple

Priorité : anticiper les dépenses familiales et sécuriser l’épargne des enfants. Livret A pour chaque enfant (ou Livret Jeune s’ils ont entre 12 et 25 ans), LDDS pour les projets communs (vacances, travaux)? LEP si vous y avez droit : un pour vous, un pour votre conjoint = 20 000 € à 5 % nets ! Pensez aussi au Plan Épargne Logement (PEL) ou à une assurance-vie pour les projets à plus long terme.

Si vous êtes retraité

Priorité : préserver votre capital, toucher des intérêts nets et garder de la liquidité. LEP (si votre revenu fiscal le permet) : Priorité absolue. Livret A + LDDS : combo simple, sûr, net d’impôts. Attention aux livrets bancaires : leurs taux sont souvent déceptifs après impôts.

Voici un tableau récapitulatif du livret à choisir en fonction de votre profil :

Quels sont les pièges à éviter et les erreurs fréquentes ?

Même si les livrets d’épargne semblent simples, beaucoup d’épargnants commettent des erreurs qui grèvent la performance de leur épargne. Voici les pièges les plus fréquents, à éviter absolument pour optimiser vos placements.

Laisser dormir trop d’argent sur un seul livret

L’un des pièges classiques, c’est de tout laisser sur son Livret A sans jamais diversifier. Alors, vous dépassez vite le plafond (22 950 €), vos nouveaux versements ne sont plus rémunérés, vous ratez de meilleures opportunités (LEP, assurance-vie, SCPI…).

Confondre taux brut et taux net

Certaines banques affichent des taux alléchants sur leurs livrets promotionnels (ex : 4 % pendant 2 mois). Mais ce taux est souvent temporaire, limité dans le temps ou plafonné à un petit montant, brut, donc soumis à 30 % de fiscalité, ce qui diminue drastiquement le rendement net.

Par exemple : 4 % brut pendant 2 mois sur 5 000 € =

→ Environ 33 € d’intérêts, soit 23 € net après flat tax. Pas de quoi s’emballer…

Ne pas profiter du LEP par méconnaissance

Le Livret d’Épargne Populaire (LEP) est trop souvent ignoré, alors qu’il offre un taux bien plus élevé que le Livret A (actuellement 5 % net), une exonération d’impôts totale, une protection contre l’inflation.

Pourtant, près de 50 % des Français éligibles ne l’ont pas ouvert, par ignorance ou par par ignorance ou par négligence. C’est souvent le meilleur livret du marché, pour un public pourtant plus vulnérable.

Oublier les règles de calcul des intérêts

Les intérêts des livrets sont calculés par quinzaine : du 1er au 15, puis du 16 à la fin du mois et tout dépôt ne commence à produire des intérêts qu’à partir de la quinzaine suivante.

Donc un dépôt le 2 juin ? → intérêts à partir du 16 juin. Et un retrait le 28 juin ? → perte des intérêts de la 2e quinzaine.

Se fier uniquement au livret pour ses projets d’épargne

Les livrets d’épargne sont idéaux pour l’épargne de précaution ou les projets à court terme. Mais pour les objectifs à long terme (10, 20 ou 30 ans), ils deviennent peu efficaces à cause d’un rendement réel négatif (souvent inférieur à l’inflation)? dun manque de capitalisation (les intérêts ne “travaillent” pas aussi bien que sur d’autres supports) et de plafonds limités.

Pour des projets long terme comme acheter un bien, préparer sa retraite ou transmettre, pensez à l’assurance-vie (fonds euros + unités de compte), le Plan Épargne Retraite (PER), les ETF pour des placements diversifiés et accessibles.

L’investissement en bourse est-il une bonne alternative si les livrets sont pleins ?

Lorsque votre Livret A, votre LDDS ou votre LEP sont déjà au plafond, il peut être intéressant de réfléchir à d’autres solutions pour faire fructifier votre épargne. Car au-delà des livrets réglementés, l’investissement en bourse devient une option pertinente à condition d’avoir un horizon à moyen ou long terme, et d’accepter une certaine part de risque.

Deux enveloppes fiscales permettent d’investir en actions, obligations ou ETF (fonds indiciels) tout en bénéficiant d’avantages spécifiques :

- Le PEA (Plan d’Épargne en Actions), idéal pour les investisseurs résidant fiscalement en France, vous permet d’investir dans des actions européennes avec une fiscalité allégée après 5 ans de détention. Les plus-values et dividendes sont exonérés d’impôt (hors prélèvements sociaux).

- Le CTO (compte-titres ordinaire) offre plus de liberté, notamment pour investir à l’international (États-Unis, Asie, etc.), dans des ETF globaux, des actions américaines ou des fonds immobiliers. Il n’y a pas de plafond de versement, mais les gains sont imposés (souvent à la flat tax de 30 %).

L’investissement en bourse n’est pas réservé aux experts. Grâce aux ETF, il est possible de se constituer un portefeuille diversifié avec des frais réduits, même avec de petits montants. Et contrairement à ce que l’on croit souvent, il n’est pas nécessaire de "suivre la bourse au quotidien" pour investir intelligemment.

Si ces deux enveloppes fiscales vous intéresse vous pouvez consulter notre article : PEA vs CTO lequel choisir ?

FAQs – Réponses aux questions fréquentes

Peut-on détenir plusieurs Livrets A en même temps ?

Non, la détention de plusieurs Livrets A est strictement interdite par la loi, même si vous avez plusieurs comptes bancaires ou êtes client de plusieurs établissements.

Chaque personne physique (adulte ou mineur) a droit à un seul Livret A. Les banques sont désormais connectées à une base centralisée (Ficoba), ce qui leur permet de vérifier automatiquement si vous en possédez déjà un. En cas de doublon, vous serez contraint de clôturer l’un des livrets et de rembourser les avantages indus (intérêts perçus, exonérations d’impôt…).

Les intérêts des livrets sont-ils imposables ?

Les intérêts des livrets ne sont pas tous imposables. On distingue deux grandes catégories : les livrets réglementés qui sont exonérés d’impôts comme le Livret A, LDDS, LEP par exemple. Et les livrets réglementés imposés à 30% comme le Livret bancaire ordinaire

Est-ce que les taux des livrets peuvent évoluer ?

Oui, les taux des livrets d’épargne réglementés peuvent évoluer, généralement deux fois par an : le 1er février et le 1er août, sur décision du gouvernement et de la Banque de France.

Si vous tentez de faire un versement au-delà du plafond, il sera refusé, ou vous risquez de bloquer des opérations automatiques (prélèvements, virements programmés…).

Quels livrets choisir pour mes enfants ?

Pour les mineurs, il y a deux options principales : le Livret A, accessible dès la naissance avec un taux fixe, pas d’imposition et idéal pour recevoir des dons et le Livret Jeune accessible de 12 à 25 ans avec un taux généralement supérieur et des retraits possibles avec autorisation.

Ouvrez un Livret A à la naissance pour les cadeaux et les petites économies. À partir de 12 ans, complétez avec un Livret Jeune, souvent mieux rémunéré, pour les dépenses personnelles (argent de poche, premiers achats).

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés