Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Quel est le meilleur émetteur d’ETF ?

Si vous investissez dans les ETF — ou si vous êtes sur le point de vous lancer — vous avez probablement déjà regardé les noms sur vos plateformes d’investissement : iShares, Amundi, Vanguard, Lyxor, SPDR… Mais que signifient réellement ces noms ? Tous les émetteurs se valent-ils? Ont-ils un impact sur les performances ? En lisant cet article, je vous expliquerai exactement comment choisir le bon émetteur pour l'ETF que vous recherchez.

C’est quoi un émetteur d’ETF ?

Lorsque vous achetez un ETF (Exchange Traded Fund), vous achetez un produit émis, géré et maintenu par un acteur bien précis : l’émetteur. Si vous ne savez pas encore ce qu’est un ETF, cliquez ici pour consulter notre guide.

L’émetteur d’un ETF, c’est l’entreprise ou la société de gestion qui conçoit et met sur le marché l’ETF que vous achetez. C’est lui qui détermine l’indice à répliquer, la méthode de réplication utilisée, les frais appliqués, la politique de distribution des dividendes, et la structure juridique du fonds.

Un ETF sur le S&P 500 émis par BlackRock (sous sa marque iShares) ne sera pas rigoureusement identique à celui émis par Vanguard ou SPDR (State Street), même si tous suivent le même indice. Ils auront des caractéristiques techniques différentes, comme les frais annuels, la fiscalité applicable ou la liquidité sur les marchés. Cliquez ici pour comprendre ce que représente BlackRock.

Par exemple, l’ETF VOO (S&P 500) est émis par Vanguard, tandis que le célèbre SPY (SPDR S&P500) est émis par State Street Global Advisors. Ils suivent le même indice, mais leur ancienneté, leurs frais, leur structure interne.

L’émetteur est-il important quand on débute en bourse ?

Oui l’émetteur est important en bourse. Beaucoup de débutants regardent uniquement l’indice suivi par l’ETF (ex. MSCI World, Nasdaq, CAC 40…), sans se soucier de qui le propose. Pourtant, la qualité de l’émetteur peut faire une différence à long terme : dans les coûts, dans la transparence, dans la gestion des flux de capitaux, dans la sécurité du fonds et même dans sa durabilité.

Certains émetteurs sont spécialisés dans les ETF très liquides (comme Vanguard), d’autres dans des produits plus thématiques ou innovants (comme Lyxor, Ark Invest ou WisdomTree), tandis que d’autres dominent par leur ampleur et leur réputation (comme iShares/BlackRock).

Quelles sont les caractéristiques d’un bon émetteur ?

Un bon émetteur d’ETF se distingue par plusieurs éléments :

- Frais faibles (TER) : chaque point de base compte. L’écart entre un fond à 0,03 % et un autre à 0,20 % multiplie l’impact sur plusieurs années.

- Encours et liquidité : plus un ETF est gros, mieux il réplique son indice et plus il est facile à acheter ou revendre.

- Réputation et solidité de l’émetteur : gage de confiance, de continuité et de bonne gouvernance (au moins 5 années sur le marché);

- Variété de l’offre : ETFs actions, obligations, matières premières, thématiques, actifs durables…

- Réplication : physique (avec titres réels) ou synthétique (via dérivés), selon vos préférences fiscales et réglementaires.

Pour comprendre la différence entre ETF physique et synthétique vous pouvez consulter notre guide, en cliquant ici.

Quels sont les émetteurs dans lesquels on peut investir ?

Il existe de nombreux émetteurs dans lesquels on peut investir :

- IShares (BlackRock) est aujourd’hui le plus gros émetteur d’ETF au monde. Pourquoi ? Parce qu’ils ont été parmi les premiers de gestion passive, et qu’ils ont su proposer des ETF à la fois simples, diversifiés, et très liquides. Leur gamme « Core » couvre tous les grands indices mondiaux, avec des frais très compétitifs. L’ETF iShares Core MSCI World (IWDA) est un best-seller en Europe.

- Vanguard, de son côté, est l’inventeur de la gestion passive. C’est John Bogle, son fondateur, qui a popularisé l’idée que “vous ne pouvez pas battre le marché, donc autant s’y exposer à moindre frais”. Vanguard est extrêmement populaire pour ses frais imbattables. L’ETF VOO sur le S&P 500 ne coûte que 0,03 % par an.

- SPDR (State Street) est l’émetteur du tout premier ETF de l’histoire, le SPY, lancé en 1993. Encore aujourd’hui, c’est l’un des produits les plus échangés au monde. Même s’il est un peu plus cher que ses concurrents, sa liquidité exceptionnelle attire les traders professionnels et les fonds spéculatifs.

En Europe, Amundi et Lyxor (fusionnés depuis 2022) se sont imposés pour leur compatibilité avec le PEA, leurs produits synthétiques et leur capacité à coller aux spécificités fiscales françaises. Ils offrent aussi des ETF sectoriels ou obligataires prisés des investisseurs prudents.

Quelles sont les différences concrètes de performance entre deux émetteurs qui répliquent le même indice ?

Prenons deux ETF très répandus qui suivent le même indice : le MSCI World, qui regroupe environ 1 500 grandes entreprises des pays développés.

- iShares Core MSCI World UCITS ETF (ISIN : IE00B4L5Y983) Émetteur : iShares (BlackRock) Frais (TER) : 0,20 % Réplication : physique optimisée (l’émetteur n’achète qu’une partie représentative des actions de l’indice, évite certains titres coûteux à gérer, moins liquides ou à fiscalité désavantageuse et reconstitue la performance globale du marché en sélectionnant les titres clés, souvent à l’aide d’algorithmes et de modèles quantitatifs) Liquidité : +90 Mds €

- Amundi MSCI World UCITS ETF (ISIN : LU1437016972) Émetteur : Amundi Frais (TER) : 0,38 % Réplication : synthétique Liquidité : ~3 Mds €

Sur une période de 10 ans, la différence de frais peut sembler minime, mais elle s’accumule. Admettons que vous investissiez 10 000 € sur chacun de ces ETF, et que l’indice MSCI World affiche un rendement annuel moyen de 8 % brut, sans tenir compte des frais.

Sans frais, votre investissement vaudrait après 10 ans :

- 10 000 € × (1 + 0,08)¹⁰ = 21 589 €

Mais après déduction des frais annuels (approximatifs, ici sans réinvestissement des dividendes) :

- Avec iShares (0,20 %) : rendement net ≈ 7,8 % → capital final ≈ 21 023 €

- Avec Amundi (0,38 %) : rendement net ≈ 7,62 % → capital final ≈ 20 757 €

Résultat : une différence de 266 € sur un placement initial de 10 000 €.

Et cette différence peut doubler ou tripler si vous investissez sur 20 ou 30 ans, ou si vous augmentez votre capital.

Mais ce n’est pas tout, l’ETF iShares est plus liquide, donc vous pouvez acheter ou vendre à de meilleurs prix. Sa réplication physique est souvent préférée pour sa transparence et sa taille d’encours réduit le risque de fermeture.

Voici un tableau comparatif des 10 ETF S&P 500 à connaître cette année :

*La performance 5 ans approximative à juin 2025, hors dividendes si capitalisant. Peut varier légèrement selon la source.

Quels sont les émetteurs d’ETF les plus connus ?

Lorsque vous investissez dans un ETF, vous passez par un émetteur : une société de gestion qui conçoit, lance et administre le fonds. Bien choisir cet émetteur peut faire une vraie différence en matière de coûts, de fiabilité, d’accès au PEA ou encore de qualité de réplication.

Voici un tableau récapitulatif des principaux émetteurs d’ETF accessibles depuis la France, avec des données clés pour vous aider à comparer :

Pourquoi cette différence est importante ?

Sur le court terme, ces écarts passent inaperçus. Mais sur le long terme — en particulier si vous investissez régulièrement chaque mois pendant 10, 20 ou 30 ans — le choix de l’émetteur a un vrai poids sur votre performance finale.

Un ETF mal géré, avec des frais trop élevés ou une mauvaise réplication, peut grignoter plusieurs milliers d’euros sur votre capital total. Et dans l’investissement passif, où l’objectif est justement de limiter les frais et maximiser la régularité… c’est une erreur qu’on veut éviter dès le départ.

On pourrait croire que deux ETF suivant le même indice rapporteront la même chose. Et pourtant, ce n’est pas si simple.

Prenons deux ETF sur le S&P 500 : l’un émis par Vanguard, l’autre par State Street. Tous deux répliquent le même indice, mais le premier prélève 0,03 % de frais annuels (VOO), et le second, 0,0945 % (SPY). Sur une seule année, cette différence semble négligeable. Mais sur 20 ans, elle représente des centaines voire des milliers d’euros de performance érodée, surtout si vous investissez de manière régulière.

Un autre point fondamental est la liquidité. Certains émetteurs gèrent des ETF ultra populaires avec des volumes d’échange élevés. Cela facilite vos achats/ventes et vous évite de payer des frais cachés (écarts de prix achat/vente trop larges).

Il y a aussi la question de la réplication : certains émetteurs utilisent la réplication physique (ils achètent les actions de l’indice), d’autres la réplication synthétique (via produits dérivés). Cela impacte la transparence, les frais, la fiscalité (notamment pour le PEA), et parfois le suivi exact de l’indice.

Enfin, la solidité financière et la réputation de l’émetteur comptent. Vous ne confieriez pas votre argent à une société inconnue qui gère un seul ETF créé la semaine dernière. C’est la même logique ici : les leaders comme iShares ou Vanguard ont une infrastructure robuste, des contrôles réglementaires stricts et une expérience de gestion bien plus rassurante.

Quel est l’émetteur qui domine le marché ?

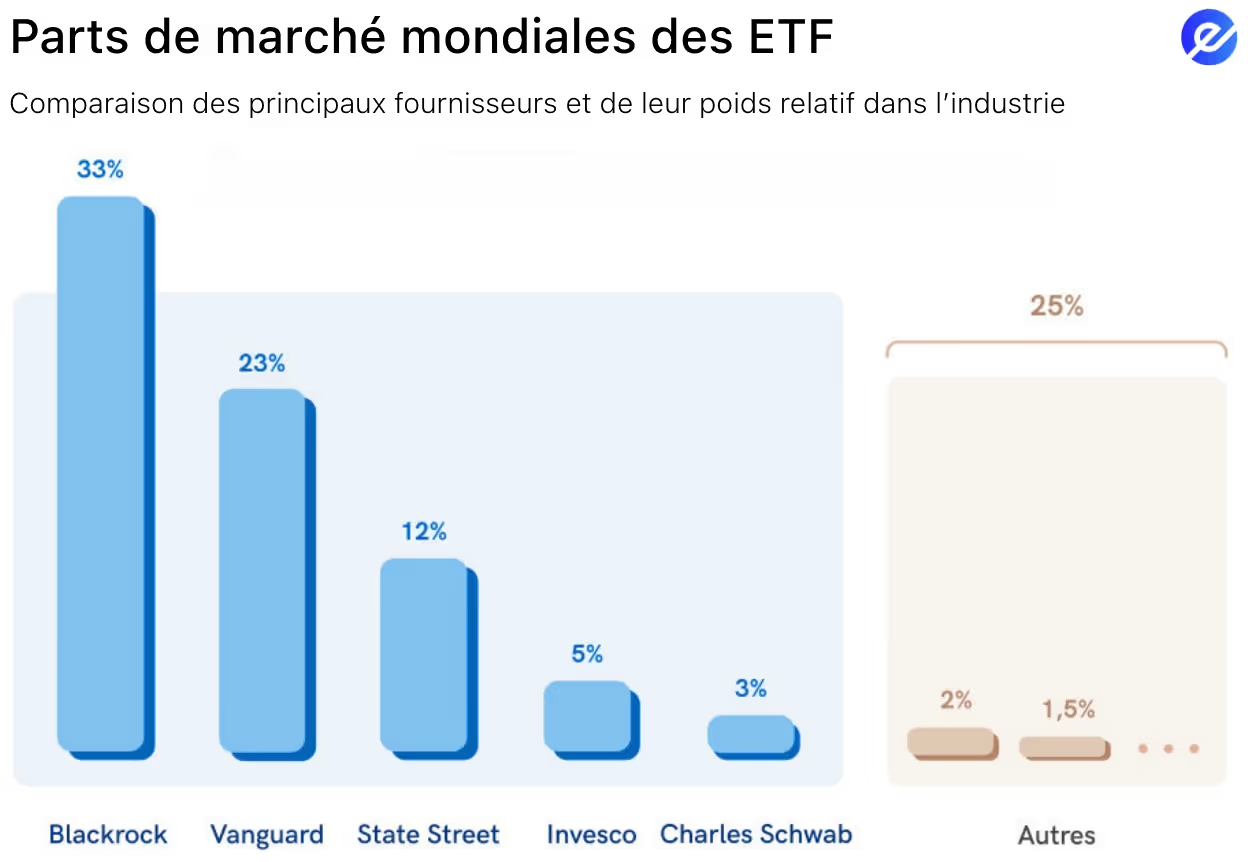

1.iShares (BlackRock)

- +2 900 milliards $ d’actifs sous gestion en ETF dans le monde

- Environ 33 % de part de marché en Europe

- Ultra-liquide, fiable, référence mondiale sur les ETF actions

2.Vanguard

- +2 000 milliards $ d’actifs en ETF au niveau mondial

- Très populaire aux États-Unis, en forte croissance en Europe

- Frais parmi les plus bas du marché, idéal pour l’investissement long terme

- Il existe en deux version : ETF et fond indiciel non coté

- Vanguard a récemment baissé ses frais sur 168 fonds, générant une pression sur les autres émetteurs (BlackRock, Schwab, Fidelity) . Pour les investisseurs, cela signifie : moins de coûts, moins de dilutions de rendement à long terme.

3.State Street

- +1 000 milliards $ d’actifs en ETF dans le monde

- Pionnier historique : a lancé le premier ETF au monde en 1993 (le SPY sur le S&P 500)

- Solide alternative aux géants, forte expertise sur les ETF sectoriels et thématiques

Ainsi, les trois géants couvrent l’ensemble des besoins : du S&P 500 au MSCI ACWI, en passant par les obligations, thématiques, ESG.

FAQs

Qu’est ce qu’Amundi ?

Amundi est la première société de gestion d’actifs en Europe. Elle est française, filiale du groupe Crédit Agricole, et propose une large gamme d’ETF sous la marque Amundi ETF. Amundi est particulièrement appréciée pour ses ETF éligibles au PEA, souvent en réplication synthétique et libellés en euros.

Qu’est ce qu’iShares ?

iShares est la marque d’ETF du géant américain BlackRock, le plus grand gestionnaire d’actifs au monde. Elle propose une des gammes les plus complètes d’ETF dans le monde, réputée pour ses frais bas, sa réplication physique et ses fonds très liquides. En revanche, la plupart des iShares ne sont pas éligibles au PEA.

Qu’est ce que Vanguard ?

Vanguard est un pionnier de la gestion indicielle, fondé par John Bogle. Il propose des ETF très populaires dans le monde entier, connus pour leurs frais ultra-compétitifs et leur simplicité. Ses ETF sont souvent physiques, capitalisants et en dollars, mais non accessibles via le PEA.

Puis-je faire confiance à un émetteur français comme Amundi ou BNP ?

Absolument. Les émetteurs français comme Amundi, Lyxor (désormais intégré à Amundi) ou BNP Paribas Easy sont régulés, solides, et bien implantés. Ils sont d’ailleurs indispensables pour investir via un PEA, car les ETF éligibles doivent respecter des critères spécifiques de domiciliation.

Quelle est la différence entre émetteurs américains et européens ?

Les émetteurs américains comme iShares, Vanguard ou SPDR proposent souvent des ETF physiques, en dollars, avec des frais très bas. Les émetteurs européens (Amundi, Lyxor, Xtrackers…) proposent des ETF parfois en euros, souvent synthétiques, et surtout éligibles au PEA. Le choix dépend donc de votre compte d’investissement (PEA ou CTO).

Un émetteur peut-il faire faillite ?

C’est très peu probable pour les grands émetteurs, mais dans tous les cas, les actifs détenus dans les ETF sont protégés car ils sont séparés des fonds propres de la société de gestion. Même en cas de problème, vos titres sont protégés juridiquement.

Est-ce risqué de passer d’un émetteur à l’autre ?

Non, ce n’est pas risqué de passer d’un émetteur à l’autre tant que vous gardez une stratégie claire : index, frais, suivi de l’indice. La diversité des émetteurs est même un atout.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.avif)

2026 — Copyright © e-Investing — Tous droits réservés