Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Qu’est-ce qu’un prêt Lombard et comment peut-il vous aider à atteindre vos objectifs financiers ?

Si vous possédez des actions ou autres placements mais que vous avez besoin de liquidités, le prêt Lombard est une solution efficace. Très prisé des investisseurs fortunés, il est aujourd’hui plus accessible : vos actifs financiers (actions, obligations, assurance-vie, fonds, etc.) servent de garantie pour emprunter, sans vendre ni déclencher d’imposition sur les plus-values. Ainsi, vous conservez votre portefeuille, profitez de sa performance potentielle, tout en finançant vos projets (achat immobilier, donation, succession ou trésorerie). Dans cet article, nous verrons comment fonctionne le prêt Lombard, ses avantages fiscaux et les étapes pour en bénéficier.

Qu’est-ce qu’un prêt Lombard ?

Un prêt Lombard est un crédit garanti par vos actifs financiers liquides, que vous obtenez sans avoir à vendre vos placements. Vous mettez en garantie votre portefeuille — Assurance Vie, actions, obligations, ETF, comptes PEA ou CTO — pour accéder à des liquidités, tout en restant exposé aux marchés.

Cela vous permet de conserver vos investissements, d’éviter une fiscalité immédiate et de garder votre stratégie patrimoniale intacte. C’est une solution de financement qui peut vous convenir à différents profils, à condition que vous disposiez d’un portefeuille suffisant et diversifié.

Pour bénéficier d’un prêt Lombard, vous devez déjà détenir des actifs financiers. Voici une estimation des niveaux d’accès selon votre profil d’investisseur :

Pourquoi utiliser un prêt Lombard ?

Le prêt Lombard permet d’obtenir des liquidités sans vendre vos placements. C’est une solution de financement utile dans plusieurs situations, que vous soyez un particulier, un chef d’entreprise ou un investisseur patrimonial.

Voici quelques exemples concrets d’utilisation :

- Acheter un bien immobilier : résidence principale, secondaire ou locative, sans devoir débloquer votre assurance vie ou vendre vos actions.

- Financer un projet personnel ou professionnel : travaux, investissement dans une société, rachat de parts, développement d’activité.

- Anticiper une donation ou une succession : vous empruntez pour transmettre un capital tout en gardant la maîtrise de vos actifs.

- Payer une charge fiscale ponctuelle : impôt sur le revenu, droits de succession, sans désinvestir dans un mauvais timing de marché.

L’intérêt principal du prêt Lombard est qu’il préserve votre stratégie d’investissement. Vous restez investi, vous continuez à faire croître votre patrimoine, et vous évitez de déclencher une fiscalité immédiate.

Autre avantage : si vos placements rapportent plus que le coût du prêt, vous créez un effet de levier positif, ce qui augmente la performance globale de votre patrimoine.

Comment fonctionne un prêt Lombard ?

Pour obtenir un prêt Lombard, vous placez des actifs financiers en garantie (collatéral), et vous recevez une ligne de crédit allant jusqu’à un certain pourcentage de la valeur de ces actifs. Ce pourcentage s’appelle le ratio loan-to-value (LTV).

Le ratio LTV dépend de plusieurs critères : le type d’actif, la qualité de votre portefeuille, la volatilité des marchés, la devise, la liquidité, et la diversification de vos avoirs.

Ratios LTV typiques pour un prêt Lombard

Plus le ratio LTV est élevé, plus vous pouvez emprunter par rapport à la valeur de vos actifs.

Une fois le prêt accordé, il fonctionne comme une ligne de crédit flexible. Vous ne payez des intérêts que sur la somme effectivement utilisée. Si vous ne touchez pas au crédit, vous ne payez rien. Votre portefeuille reste investi, continue à générer des rendements, et peut même croître plus vite que le taux d’intérêt appliqué.

Par exemple : Claire possède un portefeuille d’investissement de 1,5 million d’euros (actions, ETF, assurance vie). Elle souhaite acheter une maison de vacances sans vendre ses placements.

Sa banque lui propose un prêt Lombard avec un LTV de 60 %. Cela signifie qu’elle peut emprunter jusqu’à 60 % de la valeur mise en garantie, soit 1,5 M€ × 60 % = 900 000 €.

Mais si Claire souhaite n’emprunter que 500 000 €, elle devra placer 833 333 € en garantie (500 000 ÷ 60 %).

Elle ne paiera des intérêts que sur les sommes qu’elle utilise réellement. Pendant ce temps, son portefeuille reste investi et continue de croître.

Elle obtient donc des liquidités immédiates sans impôt ni rupture de sa stratégie long terme.

Quels actifs peut-on utiliser pour un prêt Lombard ?

Les garanties acceptées pour un prêt Lombard incluent généralement : des contrats d’assurance vie, des actions (françaises et internationales), des obligations et produits à revenu fixe, des fonds d’investissement (SICAV, FCP), des comptes PEA et CTO, certains produits structurés, liquidités et fonds monétaires, des cryptomonnaies (selon les établissements) et des ETF liquides et diversifiés.

Ces actifs doivent respecter certains critères : liquidité, qualité, valorisation, et être libellés dans des devises convertibles (EUR, USD, CHF…).

Par exemple, Max détient 500 000 € sur son compte-titres (CTO), investis dans un portefeuille diversifié d’ETF libellés en EUR et USD (MSCI World, Euro Stoxx 50).

Il souhaite obtenir des liquidités pour investir dans une start-up. Sa banque privée accepte les ETF en garantie (grâce à leur liquidité et diversification) et lui accorde un prêt Lombard à 60 % de LTV. Il emprunte 150 000 €, ne paie des intérêts que sur les sommes utilisées, et son portefeuille continue à générer des rendements.

S’il détenait des actions libellées en roubles, il aurait probablement eu plus de difficultés à les utiliser comme garantie.

Quels sont les avantages des prêts Lombard ?

- Rester investi : Continuez à faire croître vos placements tout en disposant de liquidités.

- Efficacité fiscale : Évitez de déclencher des événements fiscaux comme les plus-values.

- Conditions flexibles : Utilisez seulement ce dont vous avez besoin et remboursez selon vos modalités.

- Acceptation rapide : Les prêts peuvent être accordés rapidement, surtout pour les clients à hauts revenus.

- Liquidité stratégique : Servez-vous du prêt pour des besoins à court ou moyen terme sans perturber votre stratégie d’investissement à long terme.

- Gestion successorale : Financez les droits de donation ou la planification de fin de vie sans liquider vos contrats d’assurance vie ou autres avoirs.

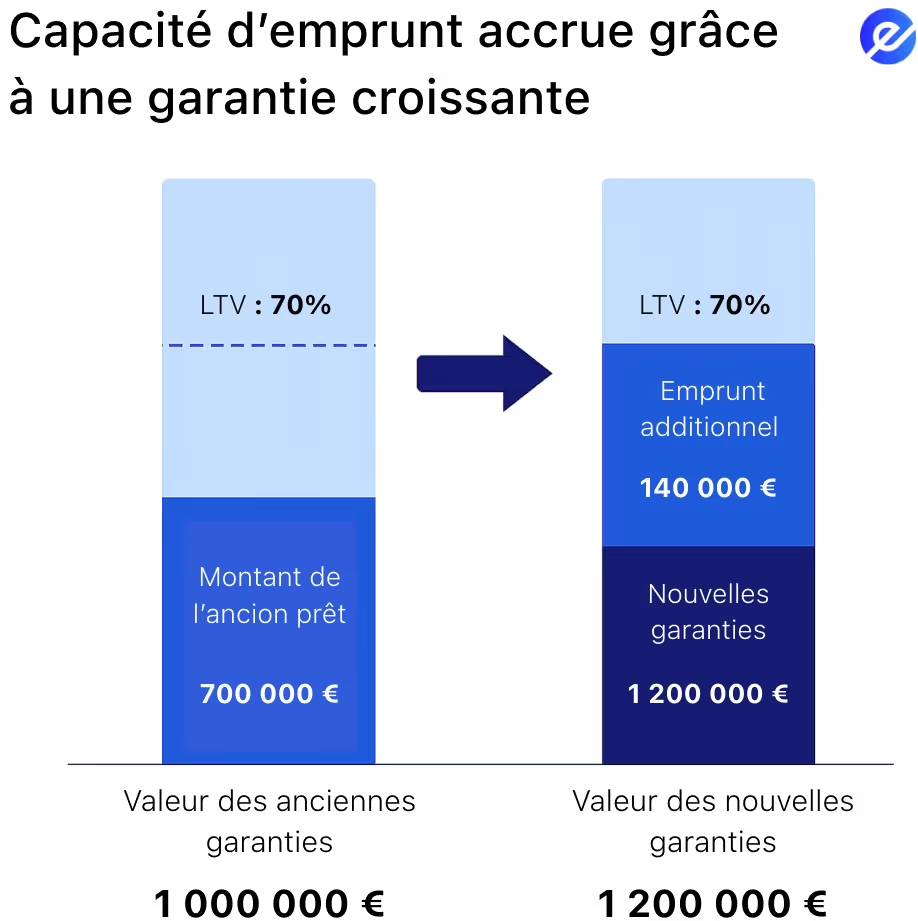

Si la valeur de votre garantie augmente, vous pouvez emprunter davantage, même si votre ratio LTV reste constant. L’image ci-dessous illustre la croissance de la garantie et, par conséquent, l’augmentation de la limite de crédit.

Quels sont les risques d’un prêt Lombard ?

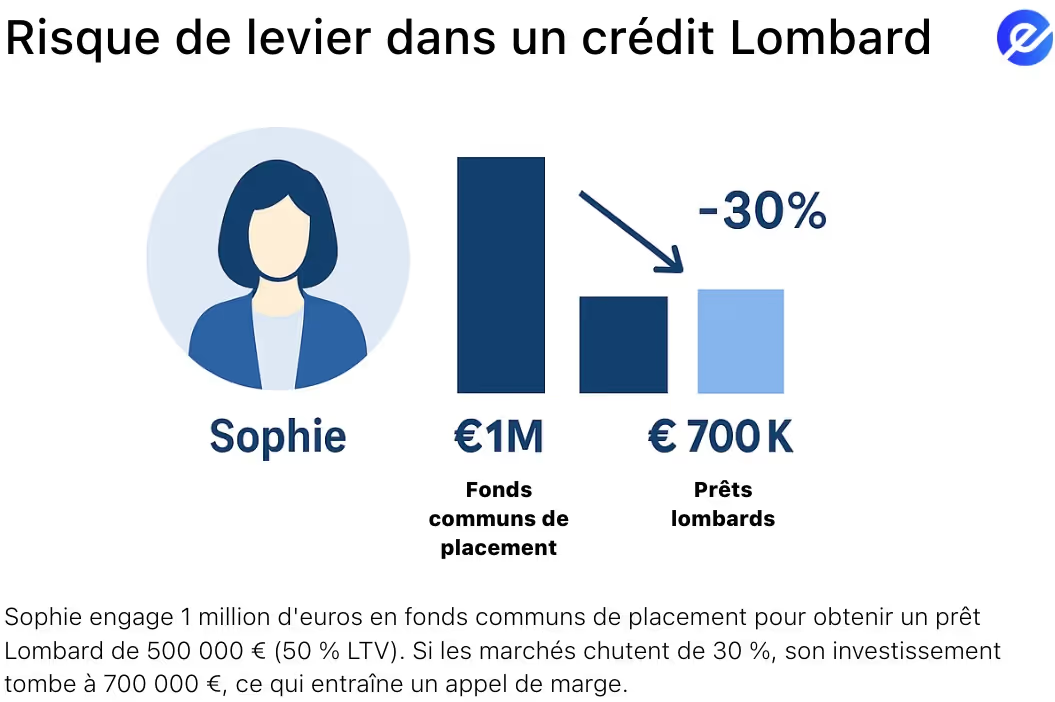

- Risque de levier : En cas de baisse des marchés, la banque peut vous demander d’apporter des garanties supplémentaires ou de rembourser une partie du prêt. Si la valeur de votre portefeuille diminue trop, la banque peut exiger un remboursement ou la mise en garantie d’actifs supplémentaires, voire procéder à la vente de vos investissements pour se protéger. L’image ci-dessous illustre ce risque.

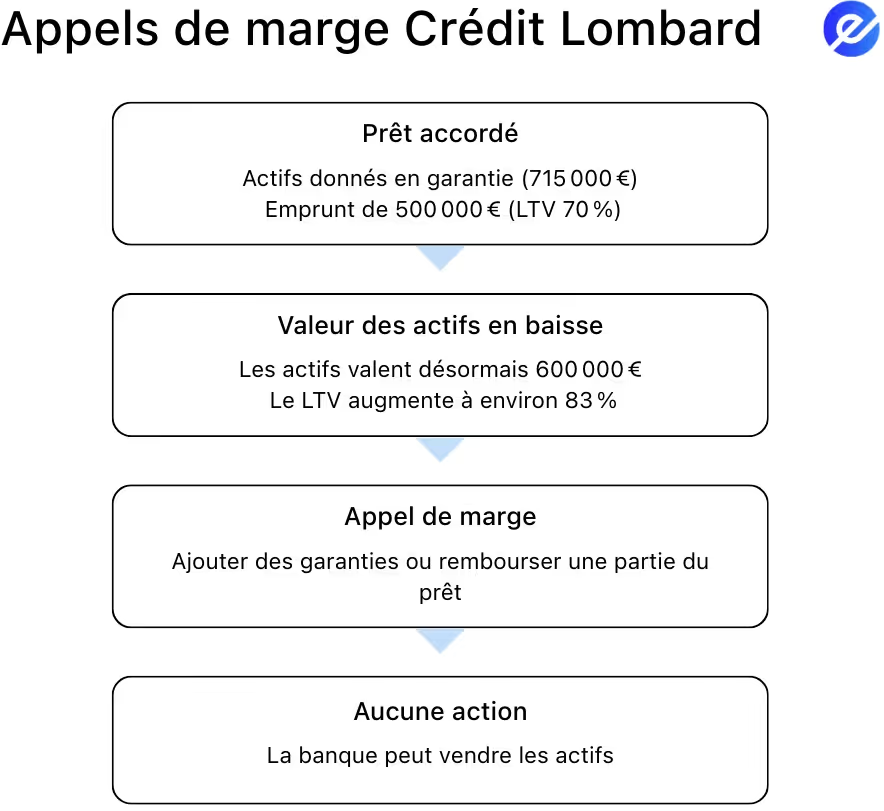

- Liquidation des actifs : En cas de non-respect des appels de marge, c’est-à-dire si la valeur de votre garantie baisse et que le prêt dépasse le LTV maximal autorisé, vos actifs peuvent être vendus, potentiellement à perte.

- Risque de taux d’intérêt : Les taux variables peuvent faire augmenter le coût de l’emprunt.

- Risque de change : Pour des actifs libellés en devises étrangères, les fluctuations des taux de change peuvent affecter votre ratio LTV.

Quels sont les avantages et inconvénients des prêts Lombard ?

Voici un tableau qui vous présente les points positifs et négatifs des prêts Lombard :

Quel est le coût d’un prêt Lombard ?

Le coût d’un prêt Lombard comprend les intérêts sur le montant emprunté (souvent variables, liés à l’EURIBOR, soit le taux interbancaire moyen auquel les grandes banques européennes se prêtent de l’argent en euros), d’éventuels frais de mise en place ou de gestion, des pénalités en cas de remboursement anticipé (selon la banque).

Les taux varient fortement en fonction de la taille du prêt, de la qualité des garanties et de la politique de la banque. En général, les meilleures conditions sont proposées pour des portefeuilles importants et peu risqués. D’où l’importance de bien gérer le risque de votre portefeuille.

Un prêt Lombard est-il fait pour vous ?

Un prêt Lombard peut être un outil financier puissant pour les personnes éligibles. Que vous soyez investisseur expérimenté, entrepreneur ou en préparation d’une transmission patrimoniale, cette solution vous permet d’accéder à de la liquidité sans compromettre votre stratégie d’investissement à long terme. Cependant, ce type de crédit comporte des risques et des conditions d’éligibilité.

Pour savoir si un prêt Lombard vous convient, répondez à ces questions :

- Vos actifs sont-ils très liquides et libellés en EUR, CHF ou USD ?

Si oui, vous êtes sur la bonne voie pour être éligible.

Actifs liquides courants :

- Assurance Vie (contrats d’assurance-vie avec valeur d’investissement)

- Actions cotées (françaises et internationales)

- Obligations et autres titres à revenu fixe

- Fonds communs de placement (SICAV, FCP)

- Comptes PEA et CTO

- Liquidités et instruments monétaires

- ETF (au cas par cas, selon le fournisseur)

- Produits structurés (si cotés et liquides)

- Actifs en devises étrangères (EUR, USD, CHF, etc.)

Si non, vous n’êtes probablement pas éligible à un prêt Lombard.

- Résidez-vous fiscalement en France ou travaillez-vous avec une banque française ?

Si oui, vous êtes sur la bonne voie. Une relation avec une banque privée est souvent requise, avec un encours minimum de 250 000 €. Parmi les banques proposant des prêts Lombard : BNP Paribas Banque Privée, Société Générale Private Banking, Crédit Agricole Banque Privée, LCL Banque Privée, CIC Banque Privée et UBS France.

Si non, vous ne pouvez pas obtenir de prêt Lombard en France, mais vous pouvez être éligible ailleurs.

- Votre portefeuille d’actifs liquides dépasse-t-il 100 000 € ?

Si oui, vous pouvez prétendre à un prêt Lombard. En France, la valeur minimale se situe entre 100 000 et 250 000 €. C’est le seuil d’entrée pour le prêt Lombard en banque privée ou chez un gestionnaire de patrimoine. Pour un portefeuille supérieur à 500 000 €, les conditions s’améliorent, avec un éventail plus large de garanties acceptées (Assurance Vie, PEA, produits structurés). Au-delà de 1 million €, vous bénéficiez de conditions personnalisées, d’options transfrontalières et d’optimisation fiscale stratégique via ces prêts. Une voie d’accès intéressante est via l’Assurance Vie : certains contrats permettent d’emprunter jusqu’à 100 % du montant investi, même pour des investissements inférieurs à 100 000 €. Ces prêts sont généralement à intérêts seuls, renouvelables tous les trois ans, sans assurance supplémentaire requise.

Si non, vous n’êtes probablement pas éligible.

Combien de temps durent les prêts Lombard ?

Les prêts Lombard peuvent avoir différentes durées : généralement à court terme (de 1 à 3 ans), ce qui est le plus courant, ou à moyen terme, pouvant aller jusqu’à 5 ans. Certains prêteurs offrent aussi la possibilité de renouveler le prêt chaque année, surtout si la valeur des garanties reste solide.

Quelles sont les étapes pour obtenir un prêt Lombard ?

1. Travaillez avec une banque privée ou un gestionnaire de patrimoine

Les prêts Lombard sont généralement proposés par des banques privées telles que BNP Paribas Banque Privée, Rothschild & Co, UBS France, ou Crédit Suisse, ainsi que par des sociétés de gestion de patrimoine. Certaines plateformes d’Assurance Vie offrent aussi des prêts garantis par ces contrats.

2. Préparez votre portefeuille de garanties

Votre portefeuille doit être composé de titres négociables (actions, obligations, ETFs, fonds communs de placement, etc.), être liquide et diversifié. Les actifs à haut risque ou spécialisés peuvent réduire votre capacité d’emprunt. Le portefeuille est souvent détenu directement chez l’institution prêteuse ou doit y être transféré.

3. Structurez et négociez le prêt

Avec votre conseiller, vous déterminerez le montant du prêt et le ratio prêt/valeur (LTV), le taux d’intérêt (fixe ou variable, souvent indexé sur l’Euribor plus une marge), ainsi que les modalités de remboursement (intérêts seuls, remboursement in fine, ou amortissement). La durée du prêt est généralement comprise entre 1 et 5 ans, avec possibilité de renouvellement. Il faudra aussi préciser l’usage des fonds (liquidités, immobilier, private equity, donation, etc.).

4. Signez le contrat de prêt

Lorsque les conditions sont finalisées, vous signez un contrat de crédit et affectez votre portefeuille en garantie. La banque ouvre alors une ligne de crédit dédiée. Certaines banques peuvent aussi exiger une assurance-vie ou une garantie supplémentaire pour sécuriser le prêt.

5. Tirez les fonds

Vous pouvez débloquer les fonds en une seule fois ou par tranches, et les utiliser pour des besoins personnels, d’investissement ou fiscaux. Les fonds sont souvent disponibles sous quelques jours.

6. Gérer et surveiller

Il est essentiel de que vous maintenez une valeur suffisante des garanties, de répondre aux appels de marge si la valeur du portefeuille chute significativement, et d’envisager un remboursement anticipé ou un refinancement selon l’évolution de votre situation.

Quelles banques, solutions en ligne ou services peut-on utiliser pour obtenir un prêt Lombard ?

Plusieurs banques proposent des prêts Lombard classiques garantis par des portefeuilles d’investissement, souvent avec des conditions personnalisées. Pour une liste complète des meilleures banques en France, vous pouvez consulter cet article !

Banques privées françaises

En France, plusieurs banques privées offrent des prêts Lombard avec mise en gage de portefeuille et un accompagnement fort en gestion patrimoniale. BNP Paribas Banque Privée propose des prêts personnalisés adaptés à votre portefeuille, tandis que Société Générale Private Banking intègre souvent les prêts Lombard avec les portefeuilles privés ou contrats d’Assurance Vie. Crédit Agricole Indosuez Wealth cible les clients fortunés avec des solutions de crédit adaptées, et Crédit Mutuel / CIC Banque Privée propose des lignes de crédit pour les détenteurs de PEA, portefeuilles titres ou contrats d’assurance vie.

Banques privées internationales présentes en France

Certaines banques internationales actives en France offrent aussi des prêts Lombard traditionnels, souvent avec des options multicurrencies, notamment UBS France. J.P. Morgan Private Bank s’adresse aux ultra-fortunés avec des lignes de crédit sur des portefeuilles multi-actifs. Rothschild & Co est reconnu pour ses conseils patrimoniaux prestigieux et ses solutions de crédit, dont les prêts Lombard. Barclays Private Bank propose ses services aux résidents français détenant des portefeuilles internationaux.

Plateformes en ligne et Fintech (pour investisseurs)

De nouvelles plateformes et conseillers émergent, proposant des prêts de type Lombard plus accessibles et basés sur la technologie en France. Yomoni Patrimoine permet d’accéder à des facilités de crédit via des portefeuilles gérés (Assurance Vie, PEA). Nalo propose une gestion de portefeuille personnalisée avec un accès potentiel à des prêts garantis indirectement par le portefeuille. Linxea, sans être prêteur, collabore avec des assureurs pouvant offrir des avances de trésorerie sur des contrats d’Assurance Vie.

Fournisseurs d’Assurance Vie avec fonction avance de trésorerie

Certains contrats d’Assurance Vie permettent d’emprunter contre la valeur du contrat (avance), une solution proche du prêt Lombard. Par exemple, Generali propose cette fonctionnalité sur certains contrats à durée de 5 à 7 ans comme Himalia ou Espace Invest 5. Swiss Life France offre des avances sécurisées sur ses contrats haut de gamme, tandis que Spirica (Crédit Agricole) propose cette option sur Linxea Spirit 2. Apicil est souvent utilisé via des gestionnaires de patrimoine indépendants offrant cette possibilité.

Sociétés de gestion de patrimoine et Multi-Family Offices

Ces conseillers peuvent structurer des prêts Lombard grâce à leurs relations bancaires. Primonial est un acteur majeur en France avec des partenariats pour ouvrir des lignes de crédit. Haussmann Patrimoine est une société indépendante spécialisée dans les prêts garantis sur investissement. Crystal Finance intervient au niveau international pour des clients français et expatriés.

Comment les prêts Lombard permettent-ils de minimiser les impôts ?

Éviter la taxe sur les plus-values en ne vendant pas les actifs

Vendre des actions, des fonds ou d’autres investissements en France peut entraîner une taxe sur les plus-values pouvant atteindre jusqu’à 30 % (incluant les contributions sociales). En contractant un prêt Lombard garanti par votre portefeuille, vous obtenez des liquidités sans avoir à vendre vos actifs, ce qui signifie qu’aucun événement fiscal lié aux plus-values n’a lieu. Cette stratégie permet de préserver le potentiel de croissance de votre portefeuille tout en conservant de la liquidité.

Différer les événements fiscaux

Les fonds obtenus grâce au prêt ne sont pas considérés comme un revenu imposable, ce qui vous permet de différer la taxation jusqu’au moment où vous déciderez de vendre des actifs pour rembourser le prêt ou de le rembourser par d’autres moyens. Cette approche est particulièrement avantageuse si vous anticipez une situation fiscale plus favorable ou une hausse de la valeur de vos actifs dans le futur.

Optimiser les transferts de patrimoine

Dans le cadre d’une succession ou d’une donation, les prêts Lombard peuvent aider à régler les droits de succession ou de donation sans être obligé de liquider les actifs. Cela permet aux héritiers de recevoir le portefeuille intact, conservant ainsi les avantages liés à la croissance à long terme et à la fiscalité (par exemple les bénéfices liés au PEA ou à l’Assurance Vie).

Traitement fiscal des intérêts du prêt

Pour les particuliers, les intérêts des prêts Lombard ne sont généralement pas déductibles fiscalement, sauf s’ils sont liés à des revenus professionnels. En revanche, une structuration via des prêts immobiliers ou professionnels peut parfois permettre une certaine déductibilité. Les taux d’intérêt étant souvent compétitifs, le coût du prêt peut être compensé par les économies d’impôts réalisées en évitant la vente d’actifs.

FAQs

Pourquoi un prêt Lombard ?

Les prêts Lombard vous permettent d’emprunter de l’argent en mettant en garantie vos actifs financiers (Assurance Vie, actions, obligations ou fonds communs de placement). Vous pouvez ainsi accéder rapidement à des liquidités tout en restant investi. C’est idéal pour les personnes fortunées, les entrepreneurs et les investisseurs avec une vision à moyen ou long terme.

Suis-je éligible à un prêt Lombard ?

En France, la valeur minimale du portefeuille est de 100 000 à 250 000 €.

Y a-t-il un montant minimum requis ?

La plupart des banques exigent entre 100 000 et 250 000 € d’actifs éligibles. Les banques privées peuvent demander des minimums plus élevés.

Combien puis-je emprunter avec un prêt Lombard ?

Les ratios prêt-valeur (LTV) typiques varient de 50 % à 80 %, selon le type d’actif, sa qualité et sa volatilité.

Un prêt Lombard est-il une hypothèque ?

Non, un prêt Lombard n’est pas une hypothèque. C’est un prêt garanti par des actifs financiers tels que des actions, obligations ou fonds d’investissement — pas par de l’immobilier. Alors qu’une hypothèque utilise un bien immobilier en garantie, un prêt Lombard utilise votre portefeuille d’investissement. Cependant, les prêts Lombard peuvent parfois servir à financer un achat immobilier sans liquider vos investissements.

Les intérêts sont-ils déductibles fiscalement en France ?

En général, non — les intérêts des prêts Lombard ne sont pas déductibles des revenus ordinaires, bien que certains cas spécifiques d’investissement puissent donner droit à des déductions.

Puis-je obtenir un prêt Lombard si je n’ai pas d’investissements ?

Non, vous devez avoir des actifs financiers à mettre en garantie, c’est tout l’intérêt d’un prêt Lombard.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés