Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Qu’est-ce qu’un fonds d’urgence ?

Avoir un bon portefeuille d’investissement, c’est très bien. Mais que se passe-t-il si votre chaudière tombe en panne ? Si vous perdez votre emploi ? Ou si votre voiture est mise en fourrière à Paris ? C’est là qu’intervient votre *fonds d’urgence*– votre amortisseur financier. Dans ce guide, je vais vous expliquer précisément ce qu’est un fonds d’urgence, pourquoi il est indispensable, combien vous devriez mettre de côté, et où le placer. Allons-y.

Qu’est-ce qu’un fonds d’urgence ?

Un fonds d’urgence est une réserve d’argent liquide mise de côté pour faire face à des dépenses imprévues ou à une perte de revenus. Imaginez-le comme un airbag financier : vous espérez ne jamais avoir à l’utiliser, mais vous serez ravi qu’il soit là en cas de besoin.

Par exemple : imaginez Claire, une graphiste freelance à Marseille. Un mois, deux de ses plus gros clients reportent leurs paiements. Grâce à son fonds d’urgence, elle peut payer son loyer, ses factures et ses courses sans stress—pas besoin de puiser dans ses investissements ni d’emprunter à des taux élevés.

Pourquoi avez-vous besoin d’un fonds d’urgence ?

Même avec les protections sociales comme l’assurance chômage ou la sécurité sociale, de nombreuses dépenses peuvent survenir sans prévenir : des réparations de voiture non prises en charge par l’assurance, des travaux urgents dans votre logement (une fuite de toiture, un chauffe-eau en panne), des frais de santé non couverts par la mutuelle, ou encore une période sans emploi ou entre deux contrats.

Sans fonds d’urgence, vous pourriez être contraint de vendre des actions en période de baisse, de puiser dans votre PEA ou votre assurance-vie, ou de vous endetter (avec des taux d’intérêt qui dépassent facilement les 15 %).

Combien devriez-vous mettre de côté dans un fonds d’urgence ?

Il n’y a pas de montant universel, mais voici trois niveaux à envisager en fonction de votre situation :

Faites le calcul à partir de vos dépenses essentielles : loyer, alimentation, transport, assurances, etc.

Par exemple : si vous dépensez 1 500 € par mois, visez entre 4 500 € et 9 000 €.

Vous pouvez aussi commencer avec seulement 1 000 €, ou même moins si c’est tout ce que vous pouvez mettre de côté. Cela suffit souvent pour faire face à une petite urgence et évite ce sentiment décourageant du “c’est trop loin pour moi”.

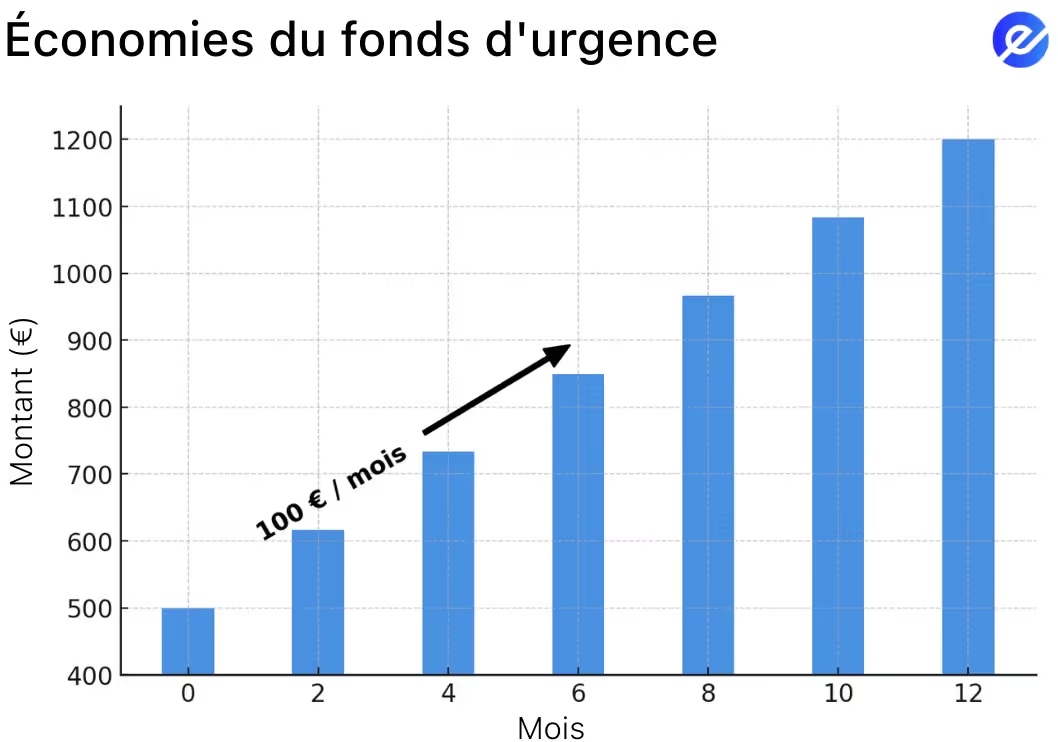

Si vous mettez de côté 100 € par mois, vous aurez au bout d’un an un fonds d’urgence de 1 200 €. Pensez-y comme à une version du “dollar-cost averaging” (ou investissement progressif), mais pour votre épargne de sécurité : vous mettez simplement de l’argent de côté régulièrement pour l’avenir. Pour en savoir plus sur la méthode DCA, lisez cet article.

Où devriez-vous placer votre fonds d’urgence ?

Votre fonds d’urgence doit être accessible, sécurisé et liquide. Cela signifie : pas d’ETF, pas de Bitcoin, et pas d’assurance-vie à long terme. Ce qui compte le plus, c’est la sécurité, la liquidité et la disponibilité immédiate des fonds. Plusieurs livrets réglementés et souples répondent parfaitement à ces critères.

Voici les meilleures options à envisager pour placer votre fonds d’urgence :

Le Livret A

C’est l’option la plus accessible pour presque toutes les personnes résidant en France. Il s’agit d’un livret d’épargne réglementé par l’État, exonéré d’impôts, avec un taux d’intérêt actuel de 1,7 % (1er août 2025). Toute personne résidant en France, y compris les mineurs, peut en ouvrir un. Le plafond des dépôts est fixé à 22 950 €, sans minimum. Si vous êtes déjà client d’une banque française (BNP Paribas, Crédit Agricole, La Banque Postale…), l’ouverture prend entre 15 et 30 minutes, en ligne ou en agence. Vos fonds restent disponibles à tout moment, ce qui en fait un endroit idéal pour stocker votre épargne d’urgence en toute sécurité.

Le Livret d’Épargne Populaire (LEP)

Encore plus intéressant côté rendement : il affiche un taux de 2,7 %, exonéré d’impôts. En revanche, son accès est réservé aux foyers sous un certain seuil de revenus. Par exemple, en 2024, une personne seule devait avoir un revenu fiscal de référence inférieur à 22 419 € (selon son avis d’imposition). Le plafond de dépôt est de 10 000 €. Ouvrir un LEP prend un peu plus de temps—environ 30 à 45 minutes—car vous devez fournir un justificatif de revenus récent. Si vous êtes éligible, le LEP doit être votre priorité absolue pour votre épargne d’urgence : aucun autre produit sans risque n’offre un tel taux. Une fois le plafond atteint, vous pouvez compléter avec un Livret A.

Le compte courant rémunéré

Il s’agit de comptes courants avec intérêts, souvent proposés par des banques en ligne. Les rendements sont plus faibles (entre 1 % et 2 %, imposables), mais vous avez un accès instantané à vos fonds, sans délai de virement. Certaines néobanques ou fintechs comme BoursoBank, Fortuneo ou Revolut proposent des taux promotionnels allant jusqu’à 4 % sur les soldes non utilisés. L’ouverture se fait en 10 minutes en ligne. Ce n’est pas l’endroit idéal pour stocker la totalité de votre fonds d’urgence, mais c’est parfait pour les 1 000 à 2 000 premiers euros, ceux dont vous pourriez avoir besoin dans les 24 heures pour un dépannage urgent ou une facture médicale.

Voici un tableau récapitulatif :

Faut-il répartir votre fonds d’urgence ?

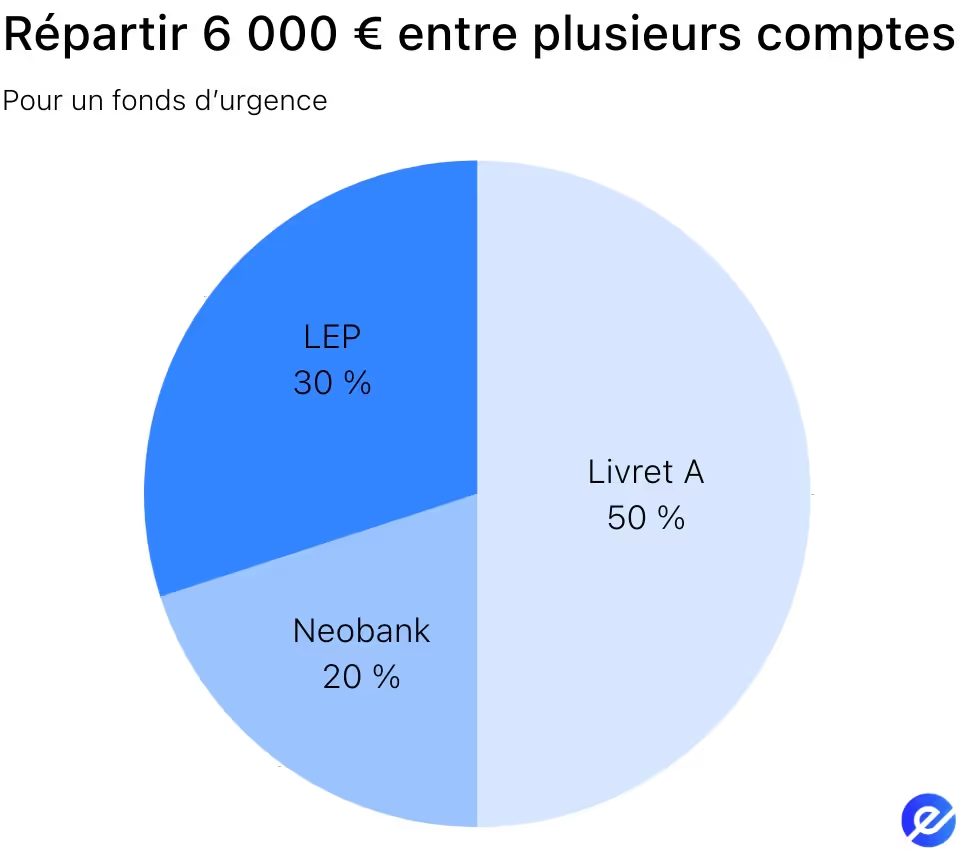

Quand il s’agit de votre épargne de secours, tous vos euros ne doivent pas forcément être au même endroit. Vous disposez de plusieurs options pour stocker votre fonds d’urgence—chacune avec des niveaux différents de rendement et d’accessibilité. Une stratégie efficace consiste à le répartir en trois niveaux, selon la rapidité avec laquelle vous pourriez avoir besoin d’y accéder.

1. Environ 50 % de votre fonds d’urgence sur un Livret A

Ce livret réglementé vous permet d’accéder à votre argent quasi instantanément, souvent sous 24 à 48 heures. C’est l’endroit idéal pour garder une réserve d’urgence de taille moyenne : réparations de voiture, déplacement imprévu, ou un mois de loyer à couvrir.

2. Entre 30 % et 40 % sur un Livret d’Épargne Populaire (LEP)

Si vous y avez le droit, c’est l’étape suivante. Le LEP offre un taux nettement plus élevé—2,7 % en 2025 que le livret A et il est tout aussi sécurisé. Il est donc logique de le privilégier une fois vos besoins de liquidité immédiate couverts dans votre Livret A. L’argent y est accessible en 1 à 2 jours ouvrés, ce qui en fait une excellente option pour des fonds que vous pourriez devoir utiliser, sans urgence immédiate.

3. Entre 10 % et 20 % sur un compte ultra-accessible type néobanque ou compte courant rémunéré

Cela peut être un compte chez BoursoBank, Fortuneo, Revolut ou toute autre fintech proposant un accès rapide par carte et un petit taux d’intérêt (entre 1 % et 4 %). Cette partie de votre épargne fait office de “kit de premiers secours financier” : de l’argent disponible immédiatement pour des petites urgences, comme une dépanneuse, une facture vétérinaire ou un médecin un dimanche. Comme cette somme est plus exposée aux tentations du quotidien, limitez le solde : juste de quoi couvrir une à deux semaines de dépenses.

À mesure que votre fonds grandit—disons au-delà de 6 000 € ou 10 000 €—ajustez la répartition. Commencez par remplir votre LEP jusqu’à son plafond de 10 000 €, puis poursuivez avec le Livret A jusqu’à son plafond de 22 950 €. Gardez seulement 500 à 1 000 € dans une néobanque pour les urgences immédiates. Si votre fonds d’urgence devient encore plus important, vous pouvez envisager de placer l’excédent dans un fonds euros au sein d’une assurance-vie, afin d’obtenir un peu de rendement sans prendre de risques inutiles.

Comment construire votre fonds d’urgence étape par étape ?

Démarrer un fonds d’urgence peut sembler difficile—mais cela ne doit pas l’être. Voici un plan clair et concret que vous pouvez suivre, même avec un budget serré.

1. Ouvrez un compte d’épargne dédié (comme un Livret A ou un LEP)

La première étape consiste à séparer votre fonds d’urgence de vos dépenses courantes. Le placer sur un compte dédié—comme un Livret A ou, encore mieux, un LEP si vous êtes éligible—vous évite de le dépenser par erreur et permet à votre épargne de rapporter des intérêts en toute discrétion. Vous pouvez ouvrir ce type de compte dans quasiment toutes les banques en France, et cela prend généralement moins de 30 minutes en ligne.

2. Fixez-vous un objectif d’épargne mensuel réaliste

Choisissez un montant qui ne pèse pas trop sur votre quotidien, mais reste significatif. Un bon point de départ se situe entre 50 € et 100 € par mois. Si vous pouvez mettre plus, tant mieux—mais la régularité est plus importante que le montant. Par exemple, avec 100 € par mois, vous atteindrez 1 200 € en un an : de quoi faire face à une urgence comme une panne de voiture ou une facture dentaire inattendue.

3. Automatisez vos virements d’épargne

Programmez un virement automatique de votre compte courant vers votre fonds d’urgence, juste après avoir reçu votre salaire. Ainsi, vous épargnez sans y penser, et cela ne dépend plus de votre mémoire ou de votre volonté. C’est ce qu’on appelle souvent payer son futur moi en premier. La plupart des banques ou néobanques en France vous permettent de mettre cela en place en quelques clics.

4. Suivez vos progrès et célébrez chaque étape

Voir votre épargne grossir est très motivant. Utilisez un simple tableau Excel, une appli comme Bankin’ ou Linxo, ou encore l’interface de votre banque pour suivre l’évolution de votre solde. Célébrez chaque cap atteint : 500 €, 1 000 €, ou chaque mois de dépenses couvert. Cela vous aidera à rester motivé(e) et engagé(e).

5. Mettez les versements en pause une fois l’objectif atteint (et investissez le reste)

Une fois votre objectif atteint—par exemple 3 à 6 mois de dépenses—vous pouvez arrêter les versements. Ensuite, vous pouvez rediriger ce montant mensuel vers d’autres objectifs : alimenter votre assurance-vie, investir dans des ETF via votre PEA, ou préparer votre retraite. Votre fonds d’urgence est un filet de sécurité. Une fois qu’il est en place, il n’a besoin que de vérifications ponctuelles, pas d’être alimenté en continu.

Un fonds d’urgence est-il mieux qu’une assurance ?

Les deux sont complémentaires. L’assurance couvre des risques précis (santé, voiture, logement…). Mais votre fonds d’urgence couvre tout le reste, avec beaucoup plus de souplesse. Vous ne voulez jamais vous retrouver bloqué(e) sans solution : un fonds d’urgence, c’est une porte de sortie en cas de coup dur.

En plus, les remboursements des assurances peuvent être lents et partiels. Alors qu’un fonds d’urgence est immédiatement disponible, entièrement sous votre contrôle.

Quelles sont les dépenses imprévues à couvrir avec votre fonds d’urgence ?

Votre fonds d’urgence est là pour faire face aux dépenses inattendues et inévitables, qui pourraient sinon mettre en péril votre équilibre financier.

Cela inclut :

- une perte d’emploi ou une baisse soudaine de revenus,

- des frais médicaux urgents non entièrement remboursés,

- des réparations importantes sur votre voiture,

- des travaux urgents dans votre logement (fuite, panne de chauffage…),

- un déplacement imprévu pour une urgence familiale,

- des frais vétérinaires pour un animal malade,

- le remplacement soudain d’un appareil essentiel (frigo, machine à laver…),

- ou encore des frais juridiques ou obligations financières urgentes.

Ce fonds n’est pas destiné aux dépenses prévues, comme les vacances ou l’achat d’un nouveau téléphone, mais à vous protéger contre les chocs financiers qui demandent une réaction immédiate.

Que faire une fois votre fonds d’urgence rempli ?

Constituer un fonds d’urgence couvrant 3 à 6 mois de dépenses essentielles est une étape clé vers votre sécurité financière. Une fois ce filet de sécurité en place, il est temps de penser à vos prochains objectifs financiers pour tirer le meilleur parti de votre épargne et continuer à progresser.

1. Investissez sur le long terme

Maintenant que votre épargne de précaution est assurée, pensez à faire fructifier votre argent dans la durée. En France, plusieurs solutions sont populaires :

- le Plan d’Épargne Retraite (PER) pour préparer votre retraite,

- le Plan d’Épargne en Actions (PEA) pour investir en Bourse avec des avantages fiscaux,

- ou encore les contrats d’assurance-vie diversifiés.

Ces supports permettent à votre épargne de croître plus vite qu’un livret classique, tout en profitant d’avantages fiscaux adaptés au système français.

2. Remboursez vos dettes à taux élevé

Si vous avez des crédits à la consommation ou des dettes de carte bancaire à taux d’intérêt élevé, priorisez leur remboursement. Les économies réalisées sur les intérêts sont souvent plus importantes que les gains potentiels d’un placement, ce qui en fait une décision financièrement judicieuse.

3. Épargnez pour vos projets à moyen terme

Achat immobilier, travaux, frais de scolarité… commencez à mettre de côté pour vos projets à 2–5 ans. Pour cela, tournez-vous vers des produits sûrs et accessibles, comme le Livret A ou le Livret de Développement Durable et Solidaire (LDDS), qui offrent un rendement net d’impôts.

4. Envisagez d’augmenter votre fonds d’urgence

Certaines personnes préfèrent élargir leur fonds d’urgence pour couvrir 6 à 12 mois de dépenses, notamment en cas de revenus irréguliers ou de situation professionnelle incertaine. Cette marge de sécurité supplémentaire peut offrir une sérénité précieuse en période de doute.

5. Vérifiez vos assurances et votre protection

Assurez-vous d’être bien couvert : santé, habitation, décès, invalidité… Protéger votre famille et vous-même est essentiel. Pensez aussi à mettre à jour vos documents légaux importants, comme un testament ou une procuration.

6. Explorez des sources de revenus complémentaires

Une fois votre fonds d’urgence en place, vous pouvez envisager de générer des revenus passifs :

- investir dans un bien locatif,

- acheter des actions versant des dividendes,

- ou lancer une petite activité complémentaire.

Ces sources peuvent accélérer votre construction de patrimoine.

FAQs

Combien devrais-je épargner dans mon fonds d’urgence ?

Cela dépend de votre situation. Si vous êtes en CDI avec un emploi stable, visez 3 mois de dépenses essentielles. Si vous êtes freelance, en CDD ou entrepreneur, visez plutôt 6 à 12 mois. Pour la plupart des gens, cela représente entre 3 000 € et 15 000 €.

Dois-je garder mon fonds d’urgence en liquide chez moi ?

Non—garder une grosse somme d’argent en espèces à la maison est risqué et ne rapporte aucun intérêt. Préférez des livrets réglementés comme le Livret A ou le LEP, qui offrent sécurité, liquidité et intérêts nets d’impôts.

Puis-je investir mon fonds d’urgence en ETF ou en actions ?

Ce n’est pas recommandé. Un fonds d’urgence doit être liquide et sans risque. Les ETF, les actions ou les cryptos peuvent perdre rapidement de la valeur et ne pas être accessibles en cas de chute des marchés. Ces produits sont réservés à l’investissement long terme (via PEA ou CTO).

Que se passe-t-il si je dois utiliser mon fonds d’urgence ?

C’est exactement à cela qu’il sert ! Si une urgence survient, retirez uniquement le montant nécessaire, puis essayez de reconstituer votre épargne dès que possible. Ce n’est pas un simple objectif d’épargne ponctuel, c’est votre filet de sécurité.

Où placer mon fonds d’urgence si mon Livret A et mon LEP sont déjà pleins ?

Si vos livrets sont au plafond, vous pouvez envisager un compte courant rémunéré ou un fonds euros dans une assurance-vie. Ces options offrent un rendement légèrement supérieur tout en maintenant une certaine liquidité. Mais conservez toujours une partie de votre fonds immédiatement accessible.

Est-il acceptable de commencer petit avec mon fonds d’urgence ?

Absolument. Même en mettant 20 à 50 € par mois, vous prenez une bonne habitude. L’essentiel, c’est la régularité. Commencez dès maintenant, même avec une petite somme—votre futur vous vous en remerciera. Pensez à votre fonds d’urgence comme à une assurance que vous vous versez à vous-même. Ce n’est pas un luxe, c’est la base de votre sécurité financière.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.png)

01.05.2026

•Rédigé par Nicolas DOMNESQUES

10.02.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés