Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Comment établir un portefeuille d’ETFs ?

Construire un portefeuille d’ETF, c’est l’une des façons les plus simples et efficaces d’investir sur le long terme. Les ETF sont peu coûteux, faciles à gérer, et surtout bien diversifiés. Mais comment faire concrètement pour créer un portefeuille qui colle à vos objectifs ? Dans ce guide, vous allez découvrir étape par étape comment bâtir un portefeuille solide avec des ETF. On va parler des types de comptes à utiliser, des ETF à choisir, de la façon de répartir vos investissements et même de comment réduire la facture fiscale. Tout ce qu’il faut pour démarrer avec les bons réflexes.

Qu’est-ce qu’un ETF ?

Un ETF, ou fonds indiciel coté, c’est tout simplement un fonds qui suit la performance d’un indice comme le CAC 40, le MSCI World ou encore le S&P 500. En achetant un seul ETF, vous investissez d’un coup dans des dizaines, voire des centaines d’entreprises.

Par exemple : avec l’Amundi MSCI World UCITS ETF, vous êtes exposé à plus de 1 500 entreprises dans les pays développés. C’est une solution clé en main pour diversifier vos placements sans y passer des heures. Investir dans des ETF, c’est une excellente option si vous souhaitez faire fructifier votre épargne sans devoir choisir des actions une par une. C’est idéal pour celles et ceux qui misent sur une stratégie à long terme et préfèrent une gestion simple et passive.

Si vous voulez approfondir le sujet, on vous explique tout dans notre guide complet sur les ETF.

Pour acheter des ETF, vous avez principalement deux options : le PEA et le CTO. Le choix dépend de vos objectifs, mais aussi des ETF que vous visez. Choisir ses ETF, c’est surtout une question d’objectifs, de durée d’investissement et de niveau de risque que vous êtes prêt à accepter. Vous devez aussi penser à la diversification de votre portefeuille. Commencez par regarder l’indice suivi par l’ETF : MSCI World, S&P 500, CAC 40, Nasdaq 100… Chaque indice vous expose à des zones géographiques et des secteurs différents. Idéalement, combinez plusieurs ETF qui se complètent pour bien diversifier.

Pensez aussi à vérifier les frais annuels, appelés TER (Total Expense Ratio). En général, ils tournent entre 0,07 % et 0,30 %. Plus c’est bas, mieux c’est, mais regardez aussi ce que l’ETF vous apporte en contrepartie.

Peut-on utiliser un PEA pour investir dans les ETF ?

Le PEA (Plan d’Épargne en Actions) est souvent le meilleur choix si vous comptez investir sur le long terme, surtout dans des ETF européens. L’intérêt principal ? Après 5 ans, les plus-values sont exonérées d’impôt (seules les cotisations sociales de 17,2 % s’appliquent). En revanche, vous ne pouvez verser que jusqu’à 150 000 € au total.

Certains ETF non européens sont tout de même accessibles dans un PEA grâce à ce qu’on appelle la réplication synthétique. Par exemple, vous pouvez investir dans le Nasdaq via un ETF éligible au PEA. Pour tout savoir sur les ETF synthétiques et physiques, consultez cet article.

Peut-on avoir accès à tous les ETFs mondiaux avec un CTO ?

Le CTO (Compte-Titres Ordinaire), lui, n’a aucune limite de versement. Vous pouvez y acheter tous les ETF du monde, y compris ceux proposés par des géants américains comme iShares ou Vanguard. C’est la meilleure option si vous souhaitez investir dans des ETF non européens, comme les ETF américains non compatibles avec le PEA.

Côté fiscalité, les gains et dividendes sont imposés à 30 % (la Flat Tax), mais dans certains cas, une partie de la CSG peut être déduite de votre revenu imposable. Ce n’est pas un abri fiscal, mais ça reste une solution très souple. Pour aller plus loin, vous pouvez lire notre article comparatif entre PEA vs CTO.

Comment répartir les ETF dans un portefeuille ?

Répartir les ETF dans un portefeuille, c’est décider combien vous allez investir dans chaque ETF. Ce choix dépend de votre tolérance au risque, de votre horizon d’investissement et de ce que vous visez (croissance, revenus, stabilité…).

Voici un exemple simple de répartition :

- 60 % ETF MSCI World – pour une diversification globale

- 20 % ETF Euro Stoxx 50 – pour les grandes entreprises européennes

- 10 % ETF Marchés émergents – pour plus de potentiel (et plus de risque)

- 10 % ETF thématique – par exemple sur l’énergie verte ou la tech

Pour apprendre à analyser la performance d'un ETF en détail, jetez un œil à cet article dédié.

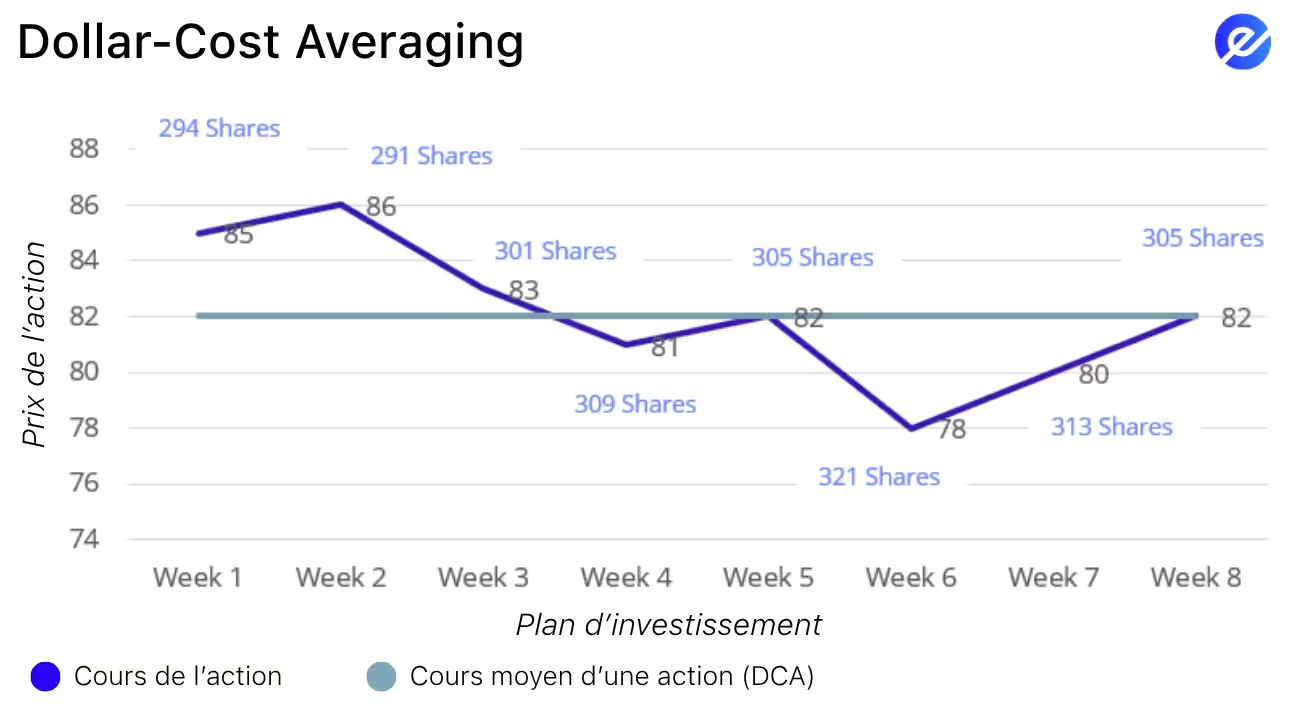

Combien investir dans un portefeuille d’ETF ?

Quand on se demande combien investir, la méthode la plus simple reste celle du versement régulier, aussi appelée DCA (Dollar-Cost Averaging). L’idée est d’investir la même somme tous les mois, peu importe l’état du marché.

Par exemple, vous pouvez décider de verser 200 € chaque mois, le 1er, dans votre portefeuille d’ETF. Cela vous permet de lisser le prix d’achat dans le temps, tout en évitant le stress de devoir "trouver le bon moment" pour investir.

Comment bien gérer son portefeuille ?

Il est, par ailleurs, conseillé de rééquilibrer votre portefeuille une à deux fois par an. L’idée, c’est de vérifier si la répartition entre vos ETF n’a pas trop bougé par rapport à ce que vous aviez prévu au départ.

Par exemple, si les marchés émergents ont bien performé et représentent maintenant 35 % au lieu de 20 %, c’est peut-être le moment d’en vendre une partie pour revenir à l’équilibre.

Des plateformes comme Trade Republic, Boursorama ou Fortuneo vous permettent de suivre et gérer facilement vos ETF, avec des frais souvent très bas.

Les impôts sur les ETF en France dépendent du type de compte que vous utilisez :

- Sur un PEA : après 5 ans, vous ne payez aucun impôt sur le revenu sur les plus-values. Seuls les prélèvements sociaux à 17,2 % s’appliquent.

- Sur un CTO : vous êtes soumis à la Flat Tax (30 %) lorsque vous vendez ou touchez des dividendes.

Comment construire un portefeuille d’ETF en 10 étapes ?

1. Définissez vos objectifs d’investissement

Avant de commencer à investir, posez-vous les bonnes questions. Quel est votre horizon d’investissement (court, moyen ou long terme) ? Quel est votre niveau de tolérance au risque (prudent, équilibré ou dynamique) ? Et enfin, pourquoi investissez-vous : pour votre retraite, faire grandir votre patrimoine ou générer un revenu ?

2. Comprenez les comptes fiscalement avantageux

En France, il est souvent plus intéressant d’investir via un PEA (Plan d’Épargne en Actions) pour les ETF européens, ou une Assurance Vie pour plus de flexibilité. Attention, les ETF orientés États-Unis ne sont généralement pas éligibles au PEA, mais vous pouvez les loger sur un CTO ou une Assurance Vie.

3. Choisissez le type d’ETF à inclure

Souhaitez-vous une exposition large avec des ETF indiciels globaux (comme le MSCI World ou le S&P 500) ? Préférez-vous des ETF sectoriels ou thématiques si vous visez la tech, l’énergie verte ou l’ESG ? Ou bien des ETF obligataires si vous cherchez plus de stabilité avec des actifs moins risqués ?

4. Comparez les fournisseurs et les frais

Regardez du côté d’acteurs reconnus comme Amundi, Lyxor, BNP Paribas ou BlackRock (iShares). Vérifiez les frais de gestion (plus ils sont bas, mieux c’est). Intéressez-vous aussi à la liquidité de l’ETF et à l’écart entre prix acheteur et vendeur pour éviter les mauvaises surprises.

5. Vérifiez si les ETF sont éligibles au PEA, à l’Assurance Vie ou au CTO

- PEA : l’ETF doit investir principalement en actions européennes et être éligible au PEA.

- Assurance Vie : l’ETF doit figurer dans la liste des unités de compte proposées par votre assureur.

- CTO (Compte‑Titres Ordinaire) : aucun critère particulier, vous pouvez acheter tous les ETF, mais attention à la fiscalité annuelle (PFU à 30 % sur les gains et dividendes).

6. Diversifiez par classes d’actifs et par zones géographiques

Un bon portefeuille d’ETF est un portefeuille bien diversifié. Répartissez vos investissements entre actions, obligations et, si besoin, matières premières. Pour les actions, ne vous limitez pas à la France : pensez à l’Europe, aux États-Unis, aux marchés émergents. Vous pouvez aussi inclure des ETF responsables (ISR/ESG) si cela correspond à vos valeurs.

7. Ouvrez un compte chez un courtier adapté

Choisissez une plateforme qui propose le PEA et/ou l’Assurance Vie, comme Boursorama, Degiro, ou encore votre banque en ligne. Comparez bien les frais de transaction, de garde et de gestion avant de vous lancer.

8. Investissez progressivement

Ne mettez pas tout d’un coup : optez pour l’investissement programmé (ou DCA) en investissant une somme fixe chaque mois. Cela vous évite de tomber dans le piège du "bon moment pour acheter" et vous permet de rester concentré sur le long terme.

9. Suivez et rééquilibrez votre portefeuille

Prenez le temps de faire un point au moins une fois par an. Vérifiez si votre allocation correspond toujours à vos objectifs, et rééquilibrez si besoin (par exemple, rester à 60 % d’actions et 40 % d’obligations).

10. Restez informé et continuez à apprendre

Lisez des blogs, suivez des chaînes YouTube ou des cours pour en savoir plus sur les ETF, la finance personnelle, et les évolutions fiscales en France. Plus vous comprenez ce que vous faites, plus vous investirez sereinement.

Quels sont les différents types de portefeuilles d’ETF ?

Selon vos objectifs et votre profil, votre portefeuille d’ETF ne sera pas le même. Voici trois exemples concrets, selon votre tolérance au risque et votre horizon de placement.

1. Un portefeuille prudent

L’objectif est de préserver votre capital avec une croissance modeste et peu de volatilité.

Un portefeuille très défensif, pensé pour limiter les risques. Les obligations assurent une bonne stabilité, pendant que les actions et matières premières permettent une croissance modérée à long terme. Idéal si vous êtes proche de la retraite ou peu à l’aise avec la volatilité.

2. Un portefeuille équilibré

L’objectif est de faire croître votre patrimoine à long terme, tout en gardant une certaine stabilité.

Un portefeuille bien réparti, combinant marchés développés et émergents avec une petite part d’obligations. Il offre un bon équilibre entre croissance potentielle et sécurité. Parfait si vous investissez à moyen ou long terme sans chercher le risque à tout prix.

3. Un portefeuille dynamique

L’objectif est de maximiser la croissance de votre capital en misant sur des marchés à fort potentiel.

Ce portefeuille vise clairement la performance à long terme. Il est fortement exposé à la tech, aux pays émergents et aux petites valeurs, ce qui peut entraîner de fortes variations à court terme. Idéal si vous avez du temps devant vous et que vous êtes à l’aise avec la volatilité.

Quelles erreurs éviter quand on choisit ses ETF ?

Même les investisseurs expérimentés font parfois ces erreurs. L’objectif ici est de vous aider à les repérer pour ne pas tomber dans les pièges les plus courants :

Ne pas faire attention aux frais (TER)

Un TER de 0,5 % peut sembler faible, mais sur 10 ans, cela peut sérieusement grignoter vos gains — surtout si vous avez un portefeuille important. Essayez toujours de privilégier des ETF avec des frais inférieurs à 0,30 %.

Acheter des ETF américains dans un PEA

C’est une erreur fréquente. Les ETF domiciliés aux États-Unis ne sont pas éligibles au PEA. Pour rester dans le cadre fiscal avantageux du PEA, vous devez choisir des ETF européens compatibles UCITS.

Trop se diversifier

Avoir 10 ETF qui suivent presque les mêmes indices (comme MSCI World, S&P 500, Nasdaq) ne sert à rien : cela crée des doublons, complique la gestion et n’apporte pas plus de diversification. Pour comprendre pourquoi cumuler MSCI World et S&P 500 n’est pas une bonne idée, lisez cet article.

Choisir un ETF juste parce qu’il a bien performé récemment

Un ETF qui a cartonné l’an dernier ne fera pas forcément aussi bien cette année. Il vaut mieux regarder la performance sur 10 ans, la structure du fonds et son exposition sectorielle. Prenez votre temps, et n’oubliez pas que les marchés changent.

Oublier le risque de change

Si un ETF n’est pas couvert contre les variations de devise (non hedgé), les fluctuations euro/dollar peuvent impacter vos rendements. Vérifiez toujours si l’ETF est “EUR hedged” ou non.

FAQs

Qu’est-ce qu’un ETF et pourquoi l’utiliser dans son portefeuille ?

Un ETF (Exchange-Traded Fund) est un fonds coté en Bourse qui contient un panier d’actions ou d’obligations. Il offre une diversification immédiate, des frais très bas et un accès facile aux marchés mondiaux. C’est l’outil idéal pour investir à long terme sans devoir choisir chaque action une par une.

Peut-on construire un portefeuille d’ETF dans un PEA français ?

Oui ! De nombreux ETF européens (comme ceux d’Amundi ou Lyxor) sont éligibles au PEA. Cela vous permet de bénéficier d’avantages fiscaux intéressants, comme l’exonération d’impôt sur les plus-values après 5 ans.

Combien d’ETF faut-il dans un portefeuille ?

Tout dépend de vos objectifs, mais en général, 3 à 5 ETF bien choisis suffisent pour se diversifier entre différentes zones géographiques (Europe, États-Unis, pays émergents) et différentes classes d’actifs (actions, obligations, matières premières).

Comment choisir les bons ETF ?

Regardez quatre critères clés :

- La diversification (ex. : MSCI World, S&P 500)

- Les frais (un TER < 0,30 % est idéal)

- L’éligibilité PEA, si vous investissez via un PEA

- La réputation du fournisseur (Amundi, Lyxor, iShares…)

À quelle fréquence faut-il rééquilibrer son portefeuille ?

En général, une à deux fois par an suffisent. L’objectif est de rester fidèle à votre allocation de départ. Par exemple, si les actions prennent trop de place dans votre portefeuille, vous pouvez vendre un peu et acheter des obligations pour rééquilibrer.

Peut-on intégrer des ETF thématiques ou sectoriels ?

Oui, mais avec modération (entre 5 % et 15 % du portefeuille). Les ETF thématiques (comme l’énergie propre ou la tech) peuvent booster la performance, mais ils sont plus volatils. Ils doivent compléter vos ETF “cœur” plus diversifiés, pas les remplacer.

Quel est le minimum pour commencer à investir en ETF ?

Avec certains courtiers, vous pouvez débuter avec 50 à 100 € seulement. Pas besoin de gros capitaux ! L’investissement régulier chaque mois (stratégie DCA) est une excellente façon de faire croître votre épargne sur le long terme.

Quels sont les deux types d’ETF ?

Les ETF physiques achètent directement les actions de l’indice et les ETF synthétiques reproduisent l’indice via des produits dérivés (swaps).

Les ETF synthétiques sont souvent utilisés pour rendre certains fonds compatibles avec le PEA, y compris ceux qui répliquent des indices américains. Ils restent réglementés et sûrs.

Faut-il s’inquiéter du taux de change avec des ETF internationaux ?

Oui, car un ETF qui suit un indice étranger (comme le S&P 500) est exposé aux variations de devise (euro/dollar par exemple). Certains ETF proposent des versions “hedgées en euros” pour limiter ce risque de change.

Puis-je investir tout mon argent dans un ETF risqué comme le QQQ (Nasdaq 100) ?

Non, ce n’est pas conseillé d’investir tout son argent dans un ETF risqué. Le QQQ est très exposé au secteur technologique, donc très volatil. Il vaut mieux le combiner avec un ETF plus large comme le MSCI World ou le S&P 500 pour mieux équilibrer votre portefeuille.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus.avif)

2026 — Copyright © e-Investing — Tous droits réservés