Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

PEA ou CTO : Quelle enveloppe d’investissement choisir ?

PEA ou CTO (compte-titres), lequel est mieux ? Vous avez raison de vous poser la question : ces deux enveloppes d’investissement sont les plus populaires en France pour investir en Bourse, mais elles n’ont pas du tout les mêmes règles, ni les mêmes possibilités de choix d’investissement. Donc votre choix est important. Alors, comment choisir celle qui correspond le mieux à votre profil et à vos objectifs ? Mon but avec cet article, est de vous donner un guide pour pouvoir clairement décider quel compte est le mieux à utiliser selon votre situation.

.avif)

Qu’est ce que le PEA ?

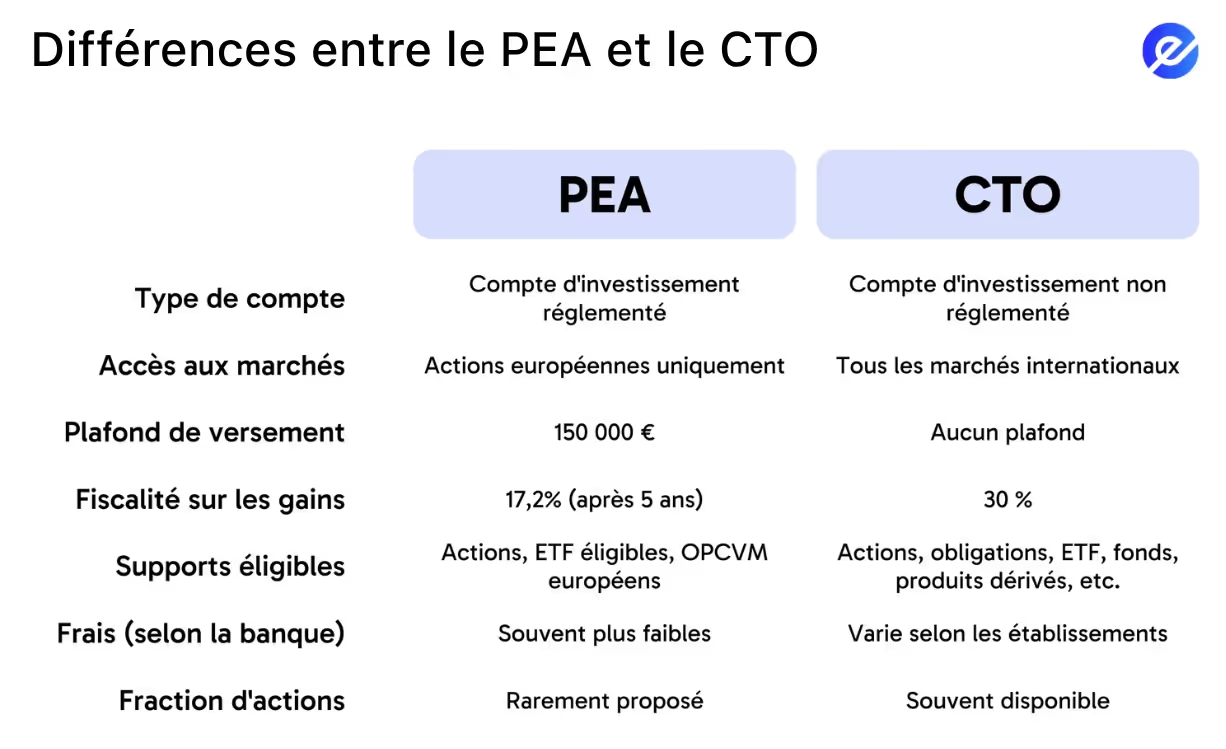

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale qui permet d’investir en Bourse en bénéficiant d’un cadre fiscal avantageux. Le PEA n’est pas un placement, mais plutôt un compte avec des avantages fiscaux avec quelques règles à respecter.

Vous pouvez posséder des actions d’entreprises européennes, des ETF (trackers) ou des fonds d’investissement. En revanche, les obligations, les actions internationales, et l’achat d’action fractionnés ne sont pas éligibles au PEA.

Bon à savoir : Le plafond des versements est limité à 150 000 € pour un PEA classique.

Le gros atout du PEA, c’est sa fiscalité : si vous conservez un compte PEA pendant au moins 5 ans, les gains (plus-values et dividendes) que vous en retirez ne sont pas soumis à l’imposition classique de 30 %, mais uniquement aux prélèvements sociaux de 17,2 %. En revanche, tout retrait avant 5 ans entraîne la clôture du plan, et les gains sont alors taxés à 30 % via le PFU (prélèvement forfaitaire unique).

Toutefois, une fois que vous avez effectué un retrait après 5 ans, vous ne pouvez plus faire de nouveaux versements, même si le plan reste ouvert et que vous continuez à gérer vos titres.

Pour en savoir plus, n’hésitez pas à consulter notre guide complet consacré au PEA.

Qu’est-ce que le CTO ?

Le Compte-Titres Ordinaire (CTO) est une enveloppe d’investissement flexible qui permet d’acheter et de vendre tous les types d’actifs financiers cotés en bourse : actions, actions fractionnées, obligations, ETF, produits dérivés, etc.

Côté fiscalité, le CTO ne bénéficie pas d’avantages spécifiques : les plus-values et dividendes sont soumis au prélèvement forfaitaire unique (flat tax) de 30 % au moment de la revente ou du versement des dividendes.

Toutefois, il offre un atout important pour la transmission : au décès, les plus-values latentes sont supprimées, permettant à vos héritiers de repartir avec une base d’imposition à zéro.

Pour en savoir plus, n’hésitez pas à consulter notre guide complet consacré au CTO.

Avant d’entrer dans la comparaison entre PEA et CTO : si vous voulez comprendre comment investir concrètement en bourse et comment intégrer le PEA et CTO dans votre stratégie patrimoniale, n’hésitez pas à découvrir notre masterclass !

Quels sont les différences entre le PEA et le CTO ?

En bref, voici les principales différences entre le PEA et le CTO :

Lequel choisir cette année?

Quelle fiscalité est la plus avantageuse entre le PEA et le CTO ?

Comme évoqué précédemment, le PEA offre un avantage fiscal sur le long terme contrairement au CTO.

Pour faciliter la compréhension des différences de fiscalité entre le PEA et le CTO, voici un tableau récapitulatif des informations clés.

Pour pouvoir trancher entre les deux, lequel est fait pour vous, posez-vous simplement une question :

- Est-ce que je peux investir une somme d’argent pendant au moins 5 ans?

Si oui, le PEA est plus avantageux pour vous, car il vous permet de maximiser vos gains avec l’exonération d’impôt sur le revenu de 12,8 %. Le PEA est parfait pour investir régulièrement et laisser travailler votre capital.

En revanche, si la réponse est non, le CTO est la meilleure option : vous pourrez acheter/vendre vos placements quand vous voulez, sans bloquer vos fonds.

Quelle est la différence de plafonds et de limitations entre le PEA et le CTO ?

Pour faire le choix, il faut toujours vous poser des questions :

- Est-ce que je veux investir dans des actions américaines, asiatiques ou mondiales ?

Si oui, le PEA est limité aux actions européennes avec toutefois une possibilité d’ETFs synthétiques permettant d’exposer son portefeuille à des actions américaines (comme Apple, Tesla ou Nvidia), mais cela reste une solution partielle. Donc, si vous voulez investir librement dans tous les marchés mondiaux (États-Unis, Asie, etc.) et investir dans les entreprises ou ETF de votre choix, le CTO est indispensable. C’est la seule enveloppe qui vous donne accès à tous les marchés, sans restriction géographique.

Si non, vous ne souhaitez pas investir dans des actions hors UE, le PEA est idéal pour vous car il vous permet d’investir en Europe, tout en bénéficiant d’un avantage fiscal, après 5 ans de détention.

Toutefois, pour un investisseur débutant, le mieux est d’ouvrir un PEA car vous ne perdez rien, vous obtenez un avantage fiscal avec, par la suite, l’ouverture d’un CTO pour pouvoir investir où vous le souhaitez.

- Est-ce que je veux investir dans des ETFs niches, très spécialisés ?

Si oui, le CTO est l’enveloppe la plus adaptée. En effet, les ETFs de niche ou très spécifiques ne sont souvent pas éligibles au PEA, car ce dernier est limité à des titres domiciliés dans l’Union européenne ou assimilés, avec des ETFs synthétiques.

Par exemple, si vous êtes intéressé par les ETF “Quality”, comme le iShares MSCI USA Quality Factor ETF (QUAL), vous ne pourrez pas l’acheter via un PEA. QUAL est un ETF basé aux États-Unis, qui investit dans des entreprises américaines de haute qualité financière (ROE élevé, faible endettement, stabilité des bénéfices). Dans ce cas, vous devez passer par un CTO pour y accéder.

Si non, vous vous limitez à des ETF classiques (MSCI World, Europe, CAC 40, S&P 500 version européenne…), alors un PEA suffit largement — à condition d’opter pour des ETF éligibles au PEA.

Pour identifier les ETF compatibles avec le PEA, consultez notre article : Meilleurs ETF éligibles au PEA à connaître.

- Est-ce que j’ai l’intention d’investir plus de 150 000 € ?

Si oui, sachez que même si le PEA classique est plafonné à 150 000 €, il existe plusieurs astuces pour augmenter ce plafond. Premièrement, si vous êtes marié, chaque conjoint peut avoir un PEA, doublant le plafond à 300 000 €.

Vous pouvez également ouvrir un PEA-PME, qui ajoute un plafond supplémentaire de 75 000 € pour soutenir les petites et moyennes entreprises. Ainsi, en combinant un PEA classique et un PEA-PME, vous pouvez investir jusqu’à 215 000 €.

Et si vous êtes marié, avec deux PEA classiques et deux PEA-PME, vous pouvez atteindre un plafond global de 450 000 €.

Si non, le plafond du PEA classique (150 000 €) sera largement suffisant pour construire un portefeuille solide, tout en profitant de sa fiscalité avantageuse.

- Êtes-ce que je réside fiscalement en France ?

Si oui, vous êtes résident fiscal en France, vous pouvez ouvrir un PEA et profiter de ses avantages fiscaux. Vous avez également accès au CTO, qui est ouvert à tous les profils.

Si non, vous n’êtes pas résident fiscal en France, vous ne pouvez pas ouvrir de PEA, il est réservé uniquement aux résidents français. Le CTO est donc votre seule option pour investir en Bourse.

- Est-ce que je détiens déjà un PEA ?

Si oui, vous ne pouvez pas ouvrir un second PEA à votre nom, mais vous pouvez toujours ouvrir un PEA-PME à votre nom et/ou ouvrir un PEA classique pour votre conjoint, si vous êtes mariés.

Vous pouvez continuer à l’alimenter jusqu’au plafond de 150 000 €.

Si vous souhaitez investir au-delà de ce plafond, ou sur des marchés non européens, vous pouvez ouvrir un CTO en complément.

Si non, vous ne possédez pas de PEA, et vous êtes résident fiscal en France, vous pouvez ouvrir un PEA dès maintenant. Même sans investir immédiatement, cela vous permet de faire courir l’ancienneté fiscale de 5 ans, utile pour bénéficier d’exonérations d’impôts futures.

- Est-ce que j’ai une stratégie d’investissement à dividendes ?

Si oui, le PEA est particulièrement adapté aux dividendes d’actions françaises ou européennes, car ils sont exonérés d’impôt sur le revenu après 5 ans, seuls les prélèvements sociaux de 17,2 % s’appliquent. C’est une stratégie optimale pour les valeurs telles que Sanofi, TotalEnergies ou BNP Paribas.

Le CTO, quant à lui, est utile si vous voulez investir dans des actions internationales ou américaines à dividendes, mais attention à la flat tax de 30 % et à la possible double imposition selon le pays.

Dans ce cas, combiner PEA et CTO est souvent le meilleur choix.

Si non, vous privilégiez des actions de croissance ou des investissements long terme sans dividendes, le PEA reste fiscalement intéressant après 5 ans.

Le CTO, lui, offre plus de liberté sur les classes d’actifs et les marchés accessibles (Amérique, Asie, crypto, etc.).

Quelles sont les différences entre le PEA et le CTO en matière de transmission et donation ?

Le PEA ne peut faire l’objet d’aucune donation. Il ne peut pas être transmis à un tiers, ni même à ses enfants. La donation du PEA à un héritier entraîne automatiquement sa clôture.

En revanche, rien n’interdit au titulaire du PEA de le clôturer volontairement et de transférer les titres sur un compte-titres ordinaire (CTO), qui, lui, peut faire l’objet d’une transmission ou d’une donation.

Toutefois, une alternative intéressante consiste à convertir son PEA en rente viagère, une fois qu’il atteint une ancienneté de 5 à 8 ans. Cette rente est exonérée d’impôt sur le revenu, mais soumise aux prélèvements sociaux (actuellement 17,2 %), appliqués sur une fraction de la rente, calculée en fonction de l’âge du bénéficiaire au moment de la conversion.

Il est également possible d’opter pour une rente réversible, permettant à votre conjoint de continuer à percevoir les versements après votre décès.

À la différence du PEA, le CTO peut faire l’objet d’une donation ou être transmis sans entraîner sa clôture. Il n’est pas clôturé au décès de la personne détentrice.

Les héritiers reprennent le compte sans payer d’impôt sur les plus-values accumulées avant le décès et peuvent ensuite gérer librement les titres.

De votre vivant, vous pouvez donner votre CTO à la personne de votre choix, sans conditions particulières. Il suffit de demander à votre banque de transférer les titres sur le compte-titres du bénéficiaire (par exemple vos enfants ou petits-enfants).

Sachez que vous pouvez effectuer des donations jusqu’à 100 000 € par enfant, tous les 15 ans, sans payer d’impôts, un excellent moyen d’anticiper la transmission de votre patrimoine.

Toutefois, gardez à l’esprit que les donations de titres mobiliers sont soumises aux droits de donation, calculés selon le lien de parenté et la valeur des titres transmis.

Quelles sont les différences entre le PEA et le CTO en matière de succession ?

Comme pour la donation, le PEA ne peut faire l’objet d’une succession au décès du titulaire. Le compte est automatiquement clôturé au moment du décès. Cette clôture n’a pas de conséquence sur l’impôt sur le revenu : les plus-values ne sont pas taxées à ce moment-là. En revanche, les avoirs du PEA intègrent l’actif successoral et sont donc soumis, le cas échéant, aux droits de succession.

Au contraire, au décès du titulaire, le CTO peut faire l’objet d’une succession avec un mécanisme fiscal avantageux qui s’applique : les plus-values latentes sur les titres détenus sont automatiquement effacées. Ce principe, appelé purge des plus-values latentes, signifie que les gains accumulés ne sont pas imposés au moment de la transmission.

Les titres sont alors transmis aux héritiers à leur valeur au jour du décès, sans tenir compte du prix d’achat initial.

Par exemple :

- Vous avez acheté une action Apple à 100 € il y a plusieurs années.

- Elle vaut 300 € au moment de votre décès.

- Vos héritiers reçoivent l’action valorisée à 300 €, sans payer d’impôt sur les 200 € de plus-value.

Ainsi, vos héritiers ne paieront des impôts que s’ils réalisent une plus-value lors d’une revente future.

PEA ou CTO ?

PEA ou CTO ? Il n’y a pas gagnant absolu. Tout dépend de vos objectifs, de votre horizon de placement et de votre appétit pour la diversification. Si vous êtes un investisseur moyen/long terme sur des valeurs européennes et françaises, le PEA est un choix fiscalement intelligent.

Au final, un investisseur expérimenté en France aura quasiment toujours les deux, à la fois un PEA et un CTO. Si vous débutez, choisir l’un des deux est une bonne manière de commencer — mais il y a de fortes chances qu’avec le temps, vous aurez envie ou besoin de posséder les deux comptes. C’est donc une excellente chose que vous soyez désormais informé sur leur fonctionnement.

Même si vous ne souhaitez pas investir immédiatement, ouvrir un PEA aujourd’hui (pour vous, vos enfants ou vos proches) est une décision intelligente. Dans cinq ans, vous serez ravi d’avoir déjà commencé à bénéficier d’un avantage fiscal !

FAQs

Comment puis-je convertir mon PEA en rente viagère ?

Si vous souhaitez toucher une rente viagère défiscalisée, vous devrez dans un premier temps transférer votre PEA bancaire vers une compagnie d’assurance pour le transformer en PEA assurance, puis signer un contrat de rente viagère. L'ancienneté fiscale de votre PEA bancaire sera conservée.

Peut-on transformer un PEA en CT0 ?

Non, il n’est pas possible de transformer votre PEA en CTO. Ce sont deux enveloppes fiscales totalement distinctes, avec des règles différentes.

Si vous fermez un PEA, vous pouvez bien sûr réinvestir les fonds sur un CTO, mais vous perdrez alors les avantages fiscaux du PEA, notamment l’exonération d’impôt après 5 ans.

Peut-on transformer un CTO en PEA ?

Non plus, un CTO ne peut pas être transformé en PEA. Les titres éligibles au PEA doivent répondre à certains critères (entreprises européennes, etc.), et l’ouverture d’un PEA doit respecter des conditions spécifiques (plafond de versement, un seul PEA par personne…).

Si vous souhaitez transférer des fonds de votre CTO vers un PEA, vous devrez vendre vos titres, transférer le cash, puis racheter des titres éligibles dans le PEA.

Conseils de Nicolas

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

06.09.2025

Nicolas DOMNESQUES

"Le succès en investissement ne vient pas de prédire le futur, mais de voir le présent clairement."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

.avif)

06.09.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés