Sommaire

Notre Masterclass

100% offerte

Apprendre à investir, préparer votre avenir et créer des revenus passifs.

Partager sur

Les 15 règles pour investir en bourse

Investir en bourse peut sembler difficile, surtout lorsqu’on débute. Pour réussir, il est essentiel de suivre quelques règles simples mais fondamentales.

.avif)

Voici 15 conseils clés à garder en tête pour optimiser vos investissements sur le long terme.

Retrouvez la vidéo ci-dessous :

Quelles sont les 15 règles pour investir en bourse ?

1. Privilégiez le « time in the market » plutôt que le « timing the market »

Il est très difficile, voire impossible, de prédire le meilleur moment pour acheter ou vendre des actions. Investir régulièrement et sur une longue période reste la meilleure stratégie pour maximiser vos gains. Le marché est imprévisible à court terme, alors évitez de chercher à deviner ses fluctuations.

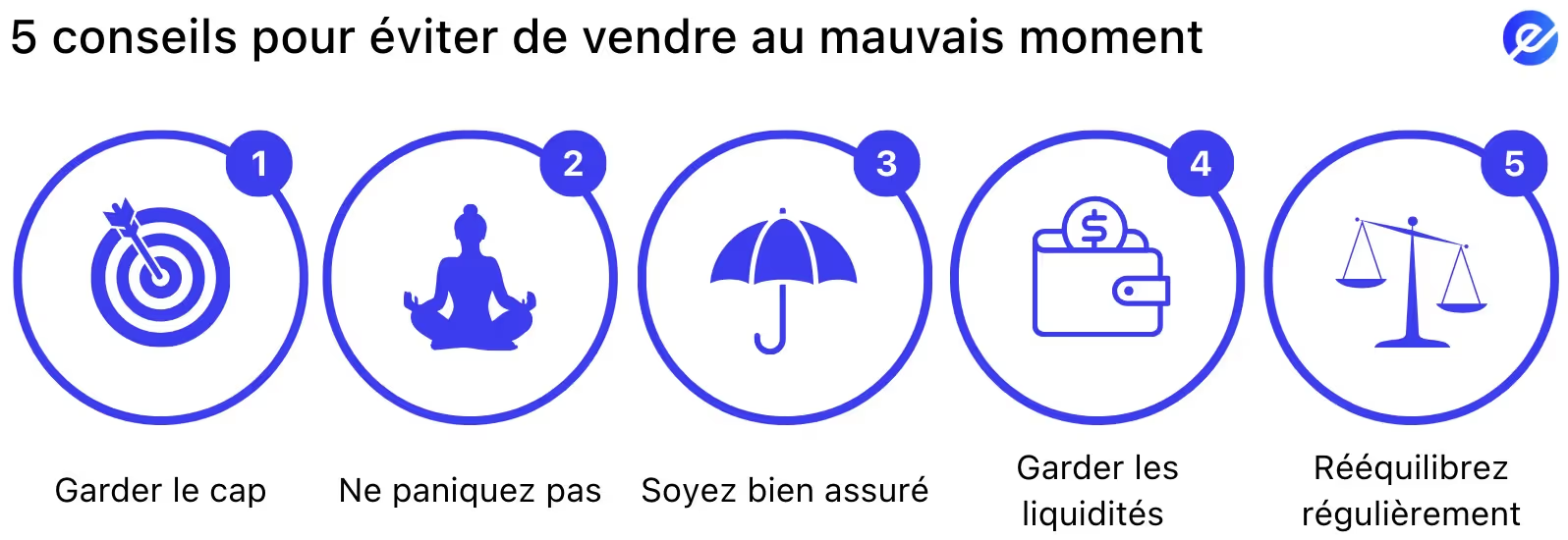

2. Ne vendez pas à la moindre mauvaise nouvelle

Les marchés traversent régulièrement des périodes de turbulences. Ne paniquez pas face à une mauvaise nouvelle ou à une baisse temporaire. Prenez du recul et basez vos décisions sur une analyse réfléchie plutôt que sur vos émotions ou sur une information ponctuelle.

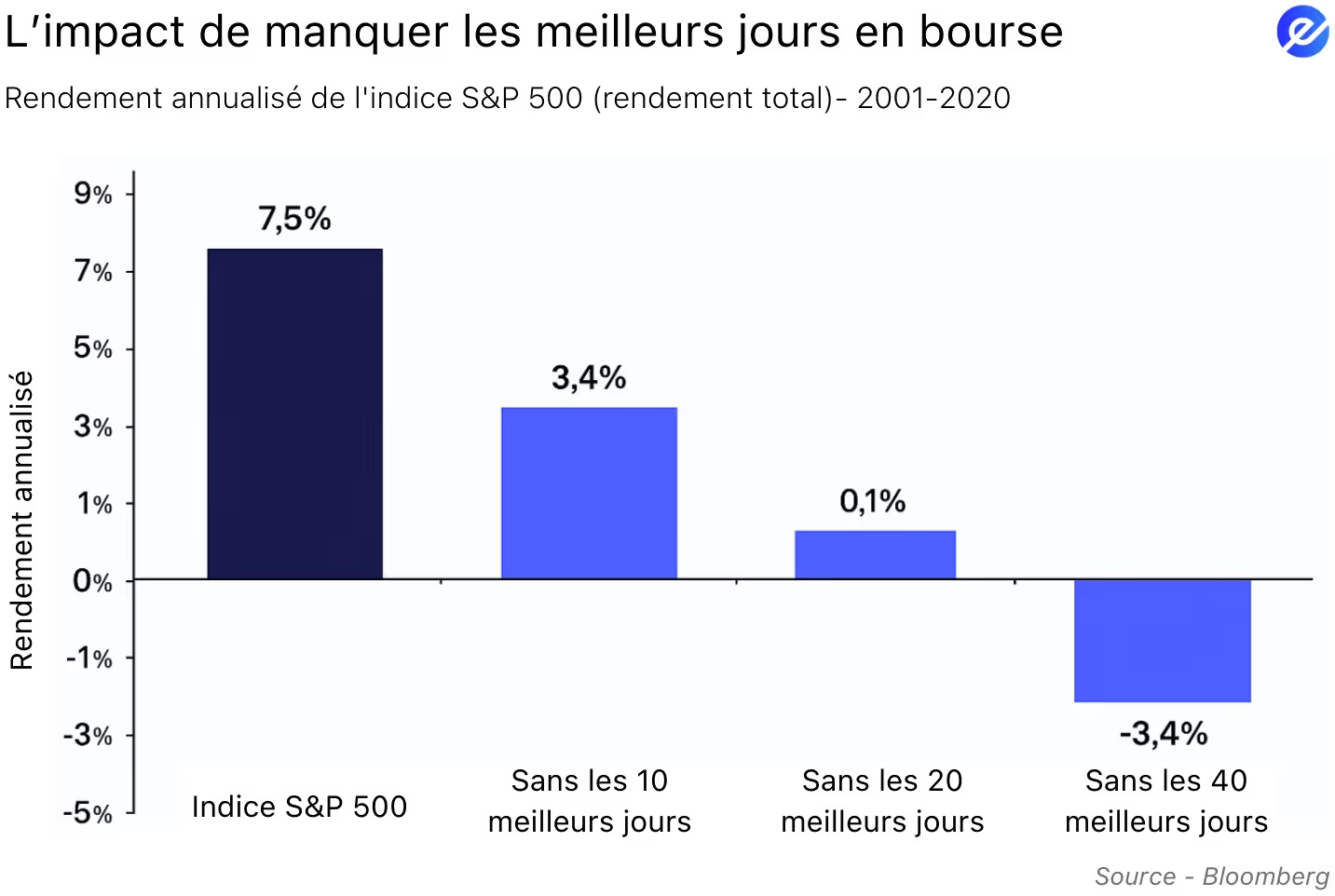

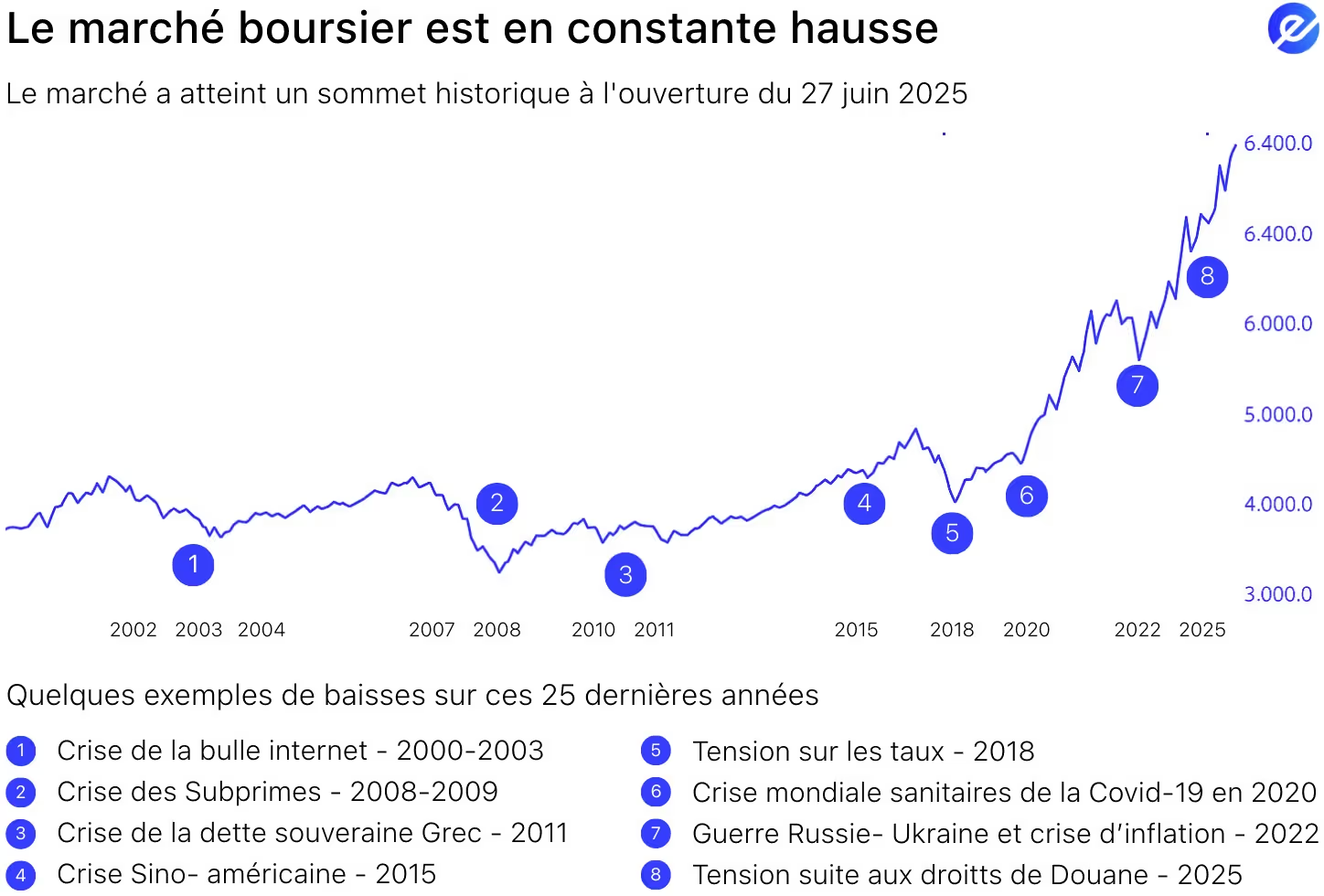

3. Restez investi pour ne pas manquer les meilleurs jours

Les plus fortes hausses boursières se concentrent souvent sur quelques jours seulement. Sortir du marché au mauvais moment peut vous faire perdre une grande partie de vos gains. Restez investi, même en période de volatilité.

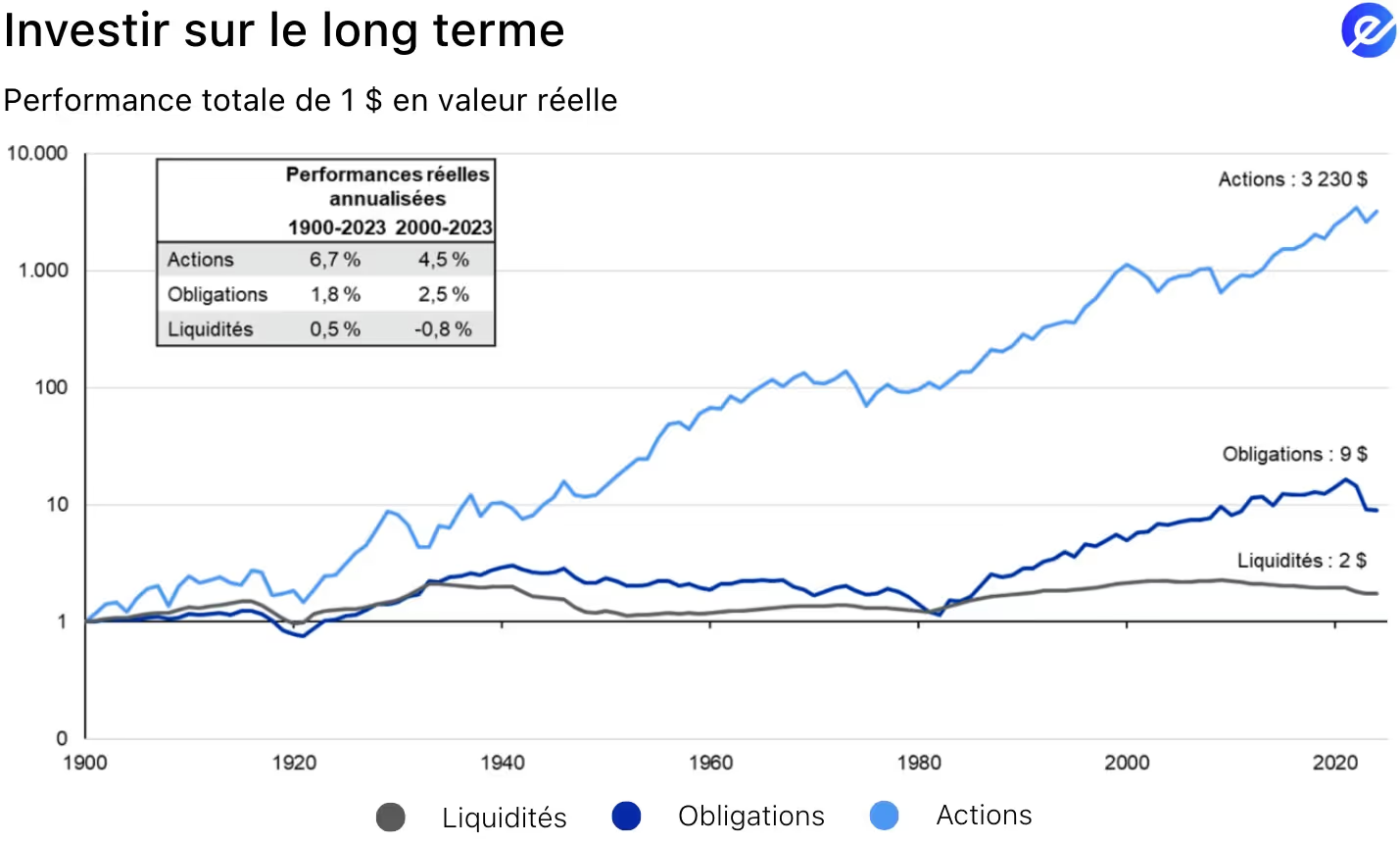

4. Pensez à long terme

Investir avec un horizon de plusieurs années augmente considérablement vos chances de succès. Les fluctuations à court terme sont normales, mais sur une période de 10 à 15 ans, la tendance est généralement positive. La probabilité de perdre de l’argent est quasi nulle si votre portefeuille est diversifié.

5. Coupez vos pertes et laissez courir vos gains

Toutes les actions ne sont pas gagnantes. Apprenez à identifier celles qui ne performent pas et vendez-les pour limiter vos pertes. En revanche, laissez vos investissements performants continuer de croître afin de bénéficier pleinement de leur potentiel. Certaines entreprises disparaîtront, d’autres exploseront. Ne vous attachez pas aux actions perdantes.

Pour découvrir les actions les plus prometteuses dans lesquelles investir, consultez notre article : Top 20 des actions à ne pas manquer cette année.

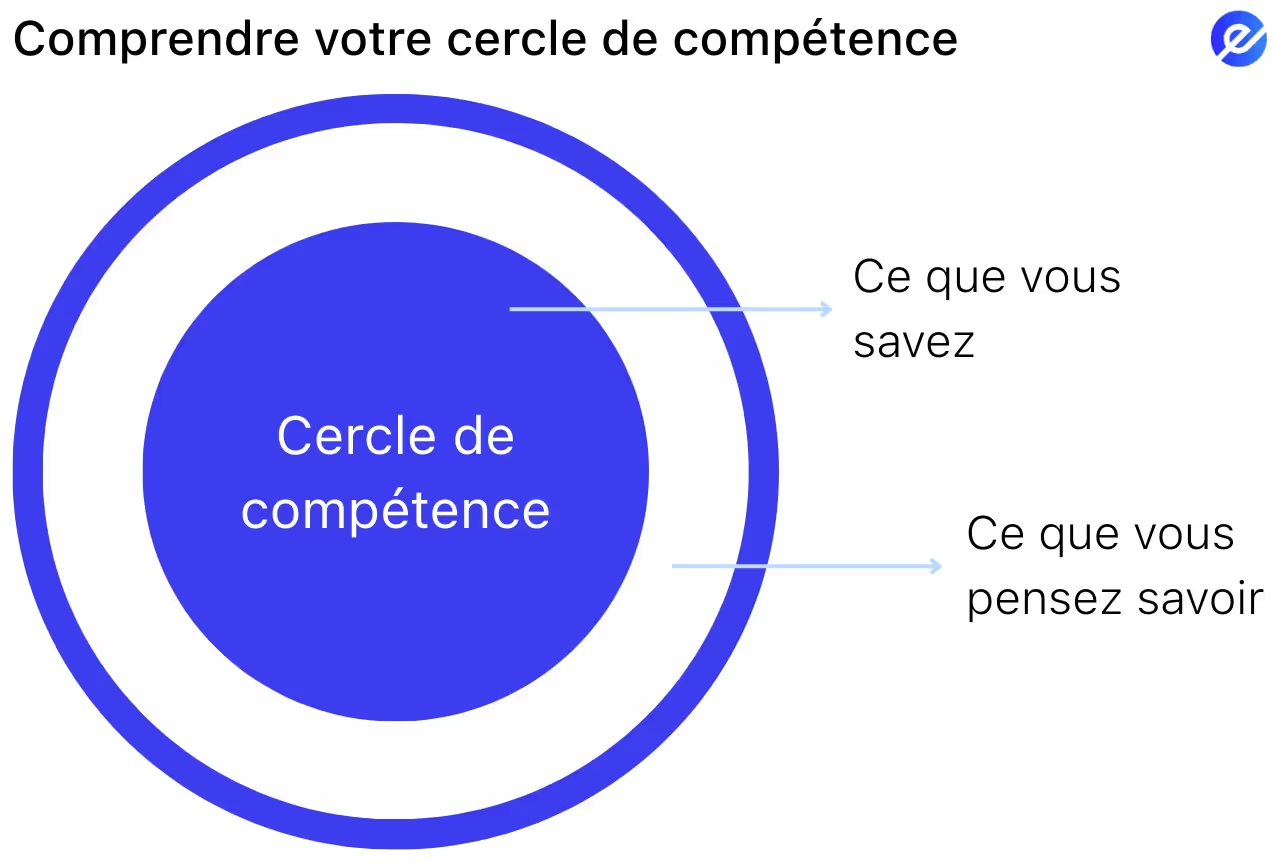

6. Restez dans votre cercle de compétence

Investissez dans des secteurs ou des entreprises que vous comprenez réellement. Si un domaine vous échappe, préférez les fonds diversifiés, comme les ETF, pour limiter les risques liés à un manque de connaissance.

7. Commencez à investir le plus tôt possible

Le temps est votre meilleur allié grâce à l’effet des intérêts composés. Plus vous commencez tôt, plus votre capital pourra croître de manière exponentielle.

Pour comprendre en détail le fonctionnement des intérêts composés, consultez notre article dédié en cliquant ici.

8. Ne vous fiez pas uniquement aux conseils des autres

Faites toujours vos propres recherches avant d’investir. Suivre un conseil non vérifié ou une recommandation sans analyse personnelle peut entraîner des erreurs coûteuses. Ne suivez pas les autres aveuglément.

9. Ne faites pas de « moyenne à la baisse » systématique

Ne partez pas du principe qu’une action en baisse va forcément remonter. Analysez d’abord la situation de l’entreprise avant d’acheter davantage à un prix plus bas. Certaines sociétés peuvent ne jamais se redresser.

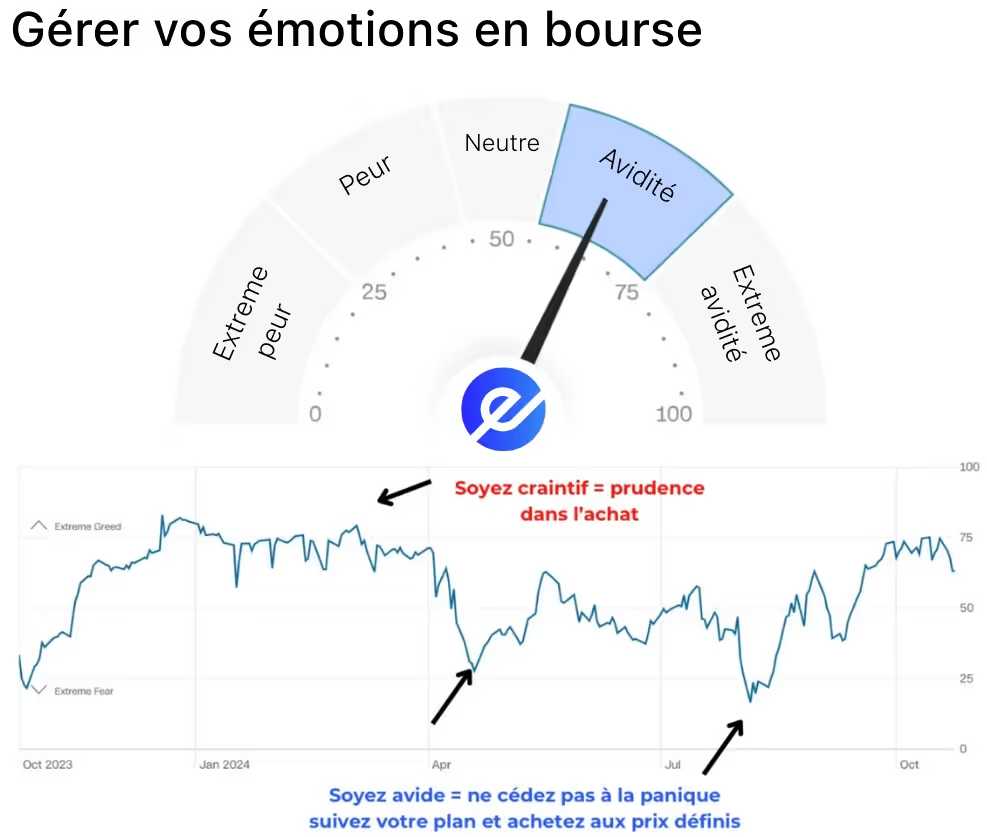

10. Soyez craintif quand les autres sont avides, et avide quand les autres sont craintifs

Les marchés sont souvent guidés par l’émotion collective. Apprenez à identifier ces phases pour acheter lorsque les prix sont attractifs et vendre lorsqu’ils sont trop élevés.

Consultez notre article : Fear and Greed Index : comment utiliser l’indice de la peur et de la cupidité pour investir en bourse ?

Vous avez maintenant quelques clés en main. Si vous voulez vraiment faire décoller votre patrimoine et prendre une vraie longueur d’avance, ma masterclass gratuite est faite pour vous.

11. Plus d’argent a été perdu en essayant d’éviter les corrections qu’en les subissant

Chercher à sortir du marché avant une baisse est souvent inefficace et coûteux. Acceptez les corrections comme une partie normale de l’investissement et restez investi.

12. Le futur est imprévisible, surtout à court terme

N’essayez pas de prédire. Aucune méthode ne permet de prévoir avec certitude l’évolution des marchés à court terme. Il faut donc accepter cette incertitude et garder une vision long terme.

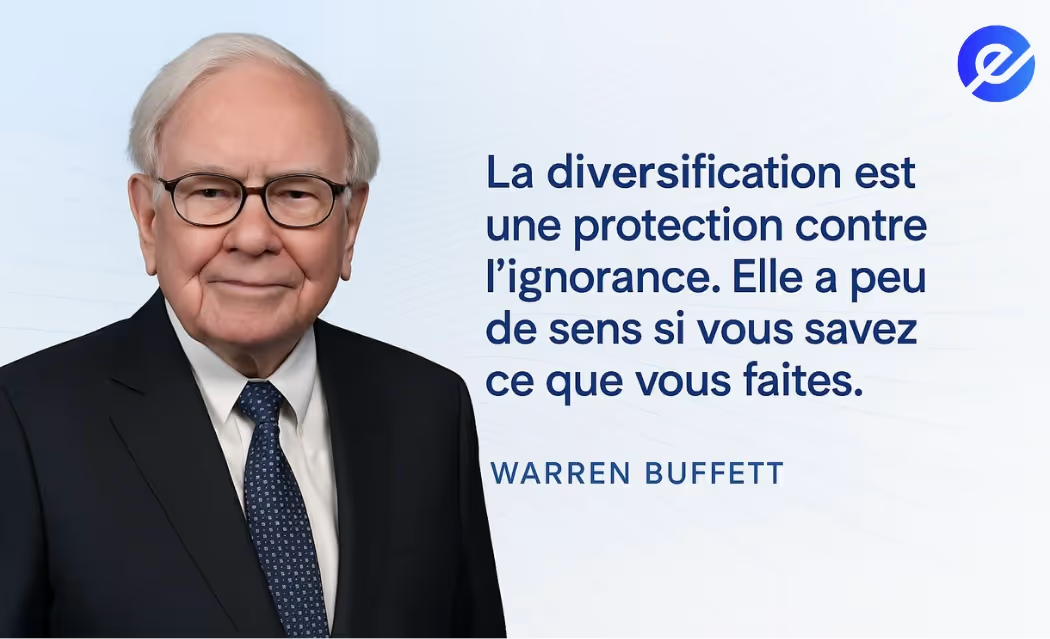

13. Diversifiez vos investissements

Ne mettez pas tous vos œufs dans le même panier. Répartissez votre capital entre plusieurs actions, secteurs, voire classes d’actifs (actions, obligations, immobilier, etc.) afin de réduire les risques et d’améliorer la stabilité de vos rendements.

Pour approfondir ce sujet, consultez notre article : Comment diversifier efficacement votre portefeuille d’investissement.

14. Renseignez-vous avant d’agir, restez à l’écart des euphories du moment

Avant de prendre une décision d’investissement, assurez-vous de bien comprendre le fonctionnement de l’actif concerné, ses risques ainsi que le contexte économique. Une bonne connaissance vous permettra de mieux anticiper les évolutions et de limiter les erreurs coûteuses.

15. Contrôlez vos émotions et restez discipliné

Les marchés financiers peuvent susciter des réactions émotionnelles intenses (peur, euphorie, panique). Apprenez à garder votre sang-froid, respectez votre plan d’investissement et évitez les décisions impulsives qui pourraient nuire à vos résultats.

Conclusion

Pour réussir en bourse, patience, discipline, diversification et compréhension de vos investissements sont essentielles. Essayez de ne pas vous laisser guider par l’émotion ou par le désir de réaliser des gains rapides. Adoptez une stratégie régulière, investissez dans ce que vous comprenez, et gardez le cap sur le long terme : c’est la meilleure façon de faire fructifier votre patrimoine.

Conseils de Darius

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum

Lorem ipsum dolor sit amet consectetur amet in non lorem

Publié le

17.09.2025

Darius CH

"La vraie récompense dans l'investissement vient de la patience et de la discipline."

Cet article ne constitue ni un conseil en investissement ni une recommandation personnalisée. Les informations partagées ont une vocation purement éducative et informative. Elles ne garantissent ni performance ni résultat, et peuvent évoluer avec le temps. e-Investing décline toute responsabilité quant aux décisions d’investissement prises sur la base de ce contenu.

Autres articles similaires

Voir plus

02.03.2026

•Rédigé par Nicolas DOMNESQUES

.avif)

10.02.2026

•Rédigé par Nicolas DOMNESQUES

23.12.2025

•Rédigé par Nicolas DOMNESQUES

2026 — Copyright © e-Investing — Tous droits réservés